Эта статья опубликована под лицензией Creative Commons и не автором статьи. Поэтому если вы найдете какие-либо неточности, вы можете исправить их, обновив статью.

Оценка трансформирующего воздействия глобальных цепочек создания стоимости на международную торговлю

Смирнов Евгений Николаевич

Лукьянов Сергей Александрович

Опубликована Янв. 1, 2019

Последнее обновление статьи Окт. 14, 2022

Эта статья опубликована под лицензией

")

Аннотация

Статья посвящена изучению проблем международной фрагментации производства и глобальных цепочек создания стоимости в их взаимосвязи с тенденциями и вопросами развития международной торговли. В качестве методологической основы исследования выступают ключевые положения классических и альтернативных теорий международной торговли, теории цепочек добавленной стоимости и базовых теорий иностранных инвестиций. При подготовке статьи использовались как общетеоретические (формализация, синтез, анализ), так частные (измерение, сравнение, наблюдение) методы исследования. Основными результатами работы являются: концептуальное переосмысление характера международной торговли с точки зрения воздействующих факторов декомпозиции глобального производства; теоретическое обоснование и критика современных подходов к организации цепочек создания стоимости между развитыми и развивающимися странами; разработка предложений по модификации торгово-экономической государственной политики в условиях сложившихся системных и структурных вызовов преобразования цепочек создания стоимости. Авторы пришли к выводу, что неустойчивость цепочек создания стоимости в мировом производстве и международной торговле в большей степени обусловлена нестабильной динамикой мировой экономики, отраслевой дифференциацией цепочек создания стоимости, изменением международных стратегий транснациональных компаний, инновационностью и цифровизацией в развитии глобальных сетей производства.

Ключевые слова

Компании;, многонациональные, потребление;, цепочки, иностранные, стоимости;, создания, промежуточное, инвестиции;, торговля;, международная, глобальные, офшоринг.

ВВЕДЕНИЕ

Теоретические и эмпирические исследования показывают, что международная сегментация производства является ключевым фактором межстранового обмена. Стадии производства становятся «международно фрагментированными» по мере того, как компании, размещенные в разных странах, участвуют в производстве товаров и услуг на разных стадиях цепочки создания стоимости. Государства специализируются на решении определенных задач, а не на полном цикле производства товара, и именно в этом заключается вертикальное разделение труда, основанное на сравнительных преимуществах стран по отдельным стадиям процесса производства. Изначально перенос производств в другие страны создал ряд эффектов для экономики принимающей страны, которые достаточно широко исследованы в литературе [Лукьянов, Драпкин, 2017, с. 16-25].

Между тем сложившийся научный дискурс при исследовании современных проблем развития международной торговли не позволяет адекватно и рационально оценивать те изменения, которые происходят в современной мировой экономике. Глобальные цепочки создания стоимости (global value chains, GVC, ГЦСС), будучи по существу устоявшимся явлением при анализе международной торговли и движения факторов производства, становятся все более сложными и противоречивыми с точки зрения тех трансформирующих воздействий, которые они оказывают на международную торговлю. Современные ГЦСС развиваются под влиянием новых факторов: беспрецедентно жесткой международной конкуренции; определяющего воздействия цифровизации; дилемм по поводу того места, которое будут занимать развивающиеся страны в будущем глобальном разделении труда; усложнения торговых отношений между странами и возврата к политике торгового протекционизма.

Эти обстоятельства обусловливают некоторую агрессивность и даже спекулятивность оценок и подходов к исследованию ГЦСС как современного феномена развития международных экономических отношений, в которых все более актуальным становится анализ институционально-регулятивной компоненты.

Исследование нацелено на выявление основных вызовов и проблем экономической политики государств под воздействием трансформации ГЦСС. В ходе работы были поставлены и решены следующие задачи: выявление современных детерминант воздействия ГЦСС на международную торговлю; установление взаимозависимости между дефрагментацией производства и международным обменом; определение недостатков ГЦСС и проблем их дальнейшего расширения; анализ расслоения и неравенства в доходах в масштабах мировой экономики с позиций их воздействия на ГЦСС; разработка мер экономической политики в условиях трансформации ГЦСС.

ГЦСС: ДЕТЕРМИНАНТЫ ВЛИЯНИЯ НА МЕЖДУНАРОДНЫЙ ОБМЕН

Под классической ГЦСС традиционно понимают различные типы внутрифирменных отношений (цепи поставок, офшоринг, деятельность по производству товаров и услуг,

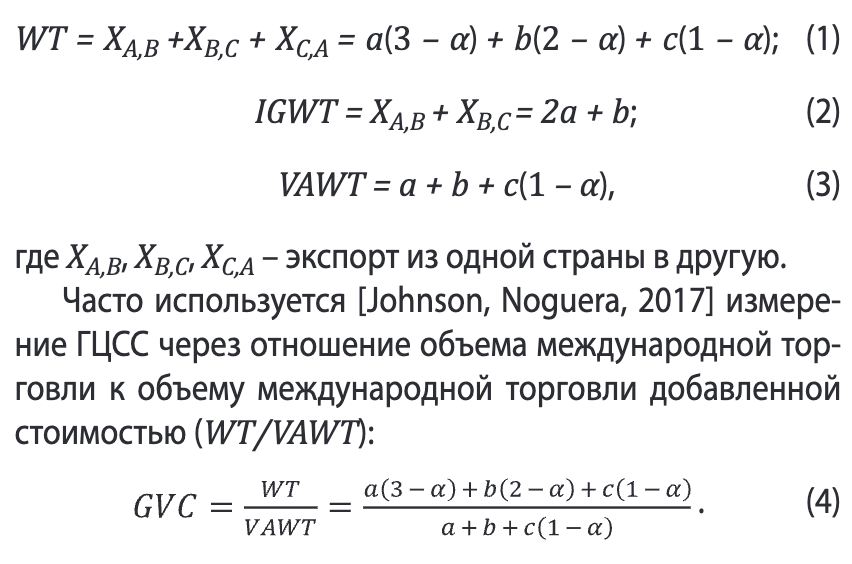

отношения собственников, исследовательская коллаборация) [Todo et al., 2019, p. 3]. Расширение ГЦСС, несущее в себе выгоды для многих групп стран, может быть результатом действия многих факторов. Международная сегментация производства возможна в тех отраслях, где производственный процесс разделим на технологически отдельные и независимые операции. Один из методов исследования международной фрагментации производства базируется на оценке изменения доли промежуточных товаров (продукции промежуточного потребления) в международной торговле.

Простейшим примером ГЦСС с участием трех стран является случай, когда страна А экспортирует стране В продукцию промежуточного потребления со стоимостью а, а страна В реэкспортирует этот промежуточный товар в страну С, прибавляя добавленную стоимость Ь. Затем страна С включает этот импорт в конечный товар, прибавляя добавленную стоимость с. Доля а от совокупного выпуска конечного товара потребляется на внутреннем рынке, тогда как доля (1 - а) экспортируется в страну А. По этой схеме мировая торговля в целом (И/7), международная торговля промежуточной продукцией (IGWT) и международная торговля добавленной стоимостью (VAWT) будут выражены следующим образом:

Однако для вычисления данного индикатора необходимо знать значения а,Ьис, которые не всегда доступны по странам и товарам (при этом имеются сложности с их измерением на международном уровне, особенно когда в ГЦСС вовлечено много стран). Поэтому чаще всего оценивают долю промежуточной продукции в международной торговле:

Такой показатель ГЦСС рассчитывается только на базе мировых торговых потоков и не требует дополнительной информации об объеме добавленной стоимости (а, b и с).

ГЦСС за последние десятилетия стали весьма разнообразными в отраслевом разрезе. Группа McKinsey выделяет шесть ключевых архетипов ГЦСС в промышленности, которые были проанализированы и систематизированы нами в табл. 1.

Следует принимать во внимание, что вовлеченность различных ГЦСС в мировой экспорт неодинакова и зависит от того, какие товары производятся. Так, в 2017 г. доля экспорта в совокупном выпуске была наиболее высока в сфере производства компьютеров и электроники (43,8 %), транспортного оборудования (38 %) (в рамках первого архетипа), тогда как в сельском хозяйстве этот показатель составлял лишь 8,4 %. Такие различия, на наш взгляд, обусловливают и неодинаковость воздействия разных ГЦСС на международную торговлю.

ЭФФЕКТЫ СОВРЕМЕННЫХ ПРОЦЕССОВ ДЕФРАГМЕНТАЦИИ ПРОИЗВОДСТВА ДЛЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

Выгоды от участия стран в ГЦСС обусловлены несколькими обстоятельствами. Так, стране не нужно развивать все отрасли промышленности, и она будет специализироваться на производстве конкретных товаров и услуг для ГЦСС. Соответственно, участие в ГЦСС позволяет фирмам (особенно развивающихся стран) создавать рабочие места, увеличивать производство и заработную плату. Кроме того, размещение производств в развивающихся странах (офшоринг) с низкими издержками и исследовательских центров в развитых странах позволяет компании более эффективно распределять ресурсы, способствуя росту благосостояния обеих групп стран. ГЦСС облегчают международный трансферт и диффузию знаний, которые важны с точки зрения благосостояния мировой экономики в целом, поскольку позволяют стабилизировать экономический рост в развитых странах, а развивающимся странам - догонять развитые. Наконец, расширение ГЦСС обеспечивает фирме географическую диверсификацию своих партнеров и тем самым помогает смягчить отрицательные эффекты партнерства со странами с потенциальными политическими конфликтами и возможными стихийными бедствиями [Barrot, Sauvagnat, 201 б].

Какие эффекты в рамках ГЦСС способствуют усложнению (равно как и упрощению) самих цепочек? Данный аспект удачно прослеживается на примере конвергенции заработных плат между развитыми и развивающимися странами, наблюдавшейся вследствие прихода в последние иностранных инвесторов в 1990-2000-х гг. (только в Китае рост средней доплаты достигал 15-20 % в год). Это явление быстро привело к эрозии основного конкурентного преимущества развивающихся стран и касалось трудоемких видов деятельности внутри ГЦСС.

Однако обратный эффект заключается в том, что рост заработной платы положительно сказывается на доходах и спросе, которые позитивно влияют на ГЦСС (в развивающихся странах формируется активный потребитель - средний класс). В данном случае ввиду утраты конкурентного преимущества в виде дешевого труда совсем не обязательно происходит решоринг (возврат) экономической деятельности в развитые страны (если это действительно произойдет, то под влиянием автоматизации длина и сложность ГЦСС сократятся).

Вместе с тем в силу постоянного разрыва между субъектами мирового хозяйства на место одних развивающихся стран придут другие, с более низкой оплатой труда,

Название архетипа ГЦСС | Товары, производимые в рамках ГЦСС | Доля в мировом выпуске (в мировом экспорте), % | Трудовые ресурсы, млн чел. | Специфика | Страны-участницы |

Глобальные инновации | Автомобили, компьютеры, электроника | 13 (35) | Н.д. | Свыше половины торговли приходится на экспорт промежуточными товарами; 1/3 трудовых ресурсов высококвалифицированна. Затраты на исследования, разработки и нематериальные активы составляют 30 % совокупной выручки (в два-три раза выше, чем в других ГЦСС) | Небольшое число развитых стран при растущей роли Китая (на 12 стран приходится 75 % экспорта) |

Трудоинтенсивные товары | Текстиль, игрушки, одежда, мебель | 3(28) | 100 | Более чем 2/3 дохода приходится на труд, большая часть которого низкоквалифицированна | 62 % торговли обеспечивают развивающиеся страны (больше, чем в любом другом типе ГЦСС). Китай - крупнейший производитель |

Региональная обработка | Металлы, пластмассы и резина, стекло, цемент, напитки и продовольствие | 9 | 169 | Используется относительно немного полуфабрикатов, однако более 2/3 продукции (за исключением напитков и продовольствия) становятся промежуточными товарами в других ГЦСС, особенно в 1-м архетипе (глобальные инновации) | Производство распределено по многим странам; высока доля внутрирегиональной торговли (56 %); торговля растет быстрее, чем в 1-м и 2-м архетипах |

Ресурсоинтенсивные товары | Сельское хозяйство, добыча полезных ископаемых | 11 | 919* | Большая часть продукции - промежуточная (используется в других ГЦСС). Доступ к ресурсам, близость к транспортной инфраструктуре - основные детерминанты размещения производства | Все страны мира, но на 10 из них приходится 75 % экспорта |

Трудоинтенсивные услуги | Торговля, транспортные услуги, здравоохранение | — | 740** | Торговля в этих ГЦСС растет быстрее, чем в любом другом архетипе | Все страны |

Наукоемкие услуги | Профессиональные услуги, финансовое посредничество, информационные услуги | — | — | Высококвалифицированный труд; торговые потоки охватывают все страны, поскольку затраты непосредственно не связаны с преодолением расстояния | Развитые страны (79 % экспорта этих услуг) |

УПРАВЛЕНЕЦ 2019. Том 10. № 3 |

Таблица 1 - Основные архетипы ГЦСС Table 1 - GVC main archetypes |

Примечание. *Из них 870 млн - в сельском хозяйстве; ** из них 2/3 - в торговле.

Составлено по: McKinsey [2019]. Globalization in Transition: The Future of Trade and Value Chains / McKinsey Global Institute. Pp. 2-3.

и этот фактор вновь приведет к усложнению и увеличению длины ГЦСС. Крупные компании будут стремиться вложить капитал в страны с низкой оплатой труда, что подтверждается на примере известной «парадигмы летящих гусей», когда развитие экономики одной страны ведет к модернизации промышленности других, более слабых стран. Здесь можно привести пример Бангладеша, Камбоджи и Вьетнама, где уже успешно функционирует бизнес по производству одежды из Китая. В свою очередь, правительства этих стран будут стимулировать такие инвестиции, дабы увеличить собственное участие в ГЦСС.

Стоит отметить, что не только динамика средней заработной платы определяет интеграцию стран в ГЦСС, но и комбинация заработной платы и производительности труда. Чем выше затраты на рабочую силу в расчете на единицу продукции, тем ниже экспортная ориентация экономического роста (и, следовательно, интеграция в ГЦСС). Этим теоретическим положением и объясняется слабая степень интеграции в ГЦСС стран с большими объемами низкоквалифицированной рабочей силы, даже несмотря на наблюдающееся в них повышение заработной платы. Например, в странах Азии, Латинской Америки, Восточной Европы в 2000-2010 гг. при динамичном росте заработной платы удельные трудовые затраты почти не изменились (либо снизились) и остались на невысоком уровне, тогда как в странах Африки удельные затраты

оставались на высоком уровне при более слабой динамике средней заработной платы (табл. 2).

Таблица 2 - Динамика средней заработной платы и удельных затрат труда на единицу продукции в некоторых странах, 2000-2010 гг. Table 2 - Dynamics of average salary and labour costs per unit of output in some countries in 2000-2010

Страна | Средняя заработная плата, дол. | Удельные трудозатраты* | ||

2000 | 2010 | 2000 | 2010 | |

Эфиопия | 771 | 807 | 6,3 | 2,4 |

Кения | 2118 | 2 854 | 5,2 | 3,6 |

Бразилия | 5 822 | 10 918 | 1,6 | 1,0 |

Китай | 1016 | 4 770 | 1,1 | 1,1 |

Индия | 1356 | 2 619 | 3,0 | 1,8 |

Индонезия | 929 | 1897 | 1,2 | 0,6 |

Малайзия | 4 405 | 6 548 | 1,1 | 0,7 |

Чехия | 3 964 | 12 673 | 0,7 | 0,7 |

Примечание. *Рассчитываются как отношение средней заработной платы к ВВП на душу населения.

Источник: [Ceglowski eta!., 2015].

Исследования показывают также, что сложным и значимым вызовом для развития и расширения ГЦСС является «ловушка средних доходов» (middle-income trap). Идея заключается в том, что достаточно легко вырасти из страны с низким в страну со средним доходом, расширяя использование факторов производства (труда и капитала). Однако достичь уровня высокого дохода намного сложнее, поскольку это требует больших инноваций и креативности. Развивающиеся страны после кризиса 2007-2008 гг. восстановили свой рост до 4% в 2010-2014 гг., но затем вновь столкнулись с его замедлением в 2015-2016 гг. Необходимо оценить возможности развивающихся стран по интеграции в ГЦСС в условиях «ловушки средних доходов», а также учитывать то, что в условиях действия данной ловушки отрыв развитых стран от развивающихся будет возрастать, а положение последних в ГЦСС может консервироваться и даже ухудшаться1 (The World Bank (2017). Measuring and Analyzing the Impact of GVCs on Economic Development. Global Value Chain Development Report 2017. Washington, DC: IBRD/The World Bank. Рp. 8, 9, 119).

За 2000-2016 гг. в ГЦСС произошли существенные изменения, а с 2011 г. международная фрагментация производства замедлилась. Отметим, что международное разделение производства усиливалось с 1980-х гг. 1990-2000 гг. стали периодом беспрецедентного развития ГЦСС, обеспечившего бум международной торговли. Важная роль ГЦСС в процессе экономической глобализации обусловила всплеск интереса к ним со стороны научного сообщества [Baldwin, 2016, рр. 5-6). Глобализация усилилась в 1990-е гг., когда информационная революция радикально снизила стоимость продвижения идей. Позднее глобализация вступила в новую фазу, именуемую «второй анбандлинг» (воздействие на деятельность традиционных социальных институтов co стороны повсеместного распространения Интернета и веб-технологий, мобильных устройств, новых медиа), что вызвало революцию в ГЦСС, а конкурентоспособность стала детерминироваться не границами стран, а международными сетями производства.

Вместе с тем поднимается все больше вопросов о возможности замедления процессов международной фрагментации производства и его эффектах для современной международной торговли. В некоторых эмпирических исследованиях были сделаны попытки идентифицировать ключевые факторы эволюции международной торговли и ее текущего замедления [Hoekman, 2015]. Среди многих детерминант динамики международной торговли с 1990-х гг. в качестве ключевых выделялись циклические, структурные факторы и международная фрагментация производства в ГЦСС [Johnson, Noguera, 2012; Haugh et al., 2016; Timmer et al., 2016]. Недавнее замедление торговли также связывают с изменением репозиционирования экономики Китая на внутреннем рынке (за счет чего снизилось его участие в ГЦСС), что также указывается в качестве значимого фактора [Hoekman, 2015, рр. 179-196]. До Великой рецессии 2007-2008 гг. Китай был в центре расширения ГЦСС, поскольку компании, работающие в стране (особенно иностранные), нуждались в большом объеме запчастей и компонентов, предназначенных для производства многих потребительских экспортных товаров. Вместе с тем нельзя недооценивать роль Китая в ГЦСС, который вместе с другими развивающимися странами пока еще является важнейшим источником спроса в современной международной торговле для развитых стран (табл. 3).

Таблица 3 - Экспорт развитых стран по регионам, 1995-2017 гг.

Table 3 - Exports of developed countries by regions In 1995-2017

Год | Направление экспорта (доля, %) | Совокупный экспорт, трлн дол. | ||

В развитые страны | В развивающиеся страны (кроме Китая) | В Китай | ||

1995 | 77 | 20 | 3 | 4,3 |

2007 | 71 | 23 | 6 | 9,6 |

2017 | 59 | 29 | 12 | 10,3 |

Составлено no: McKinsey [2019]. Globalization in Transition: The Future of Trade and Value Chains/McKinsey Global Institute. P. 21.

Однако есть и другие драйверы замедления международной фрагментации производства: слабая экономическая динамика с низким уровнем инвестиций; скудный конечный спрос вследствие Великой рецессии и последующего кризиса еврозоны; замедление процессов либерализации международной торговли и рост применения нетарифных мер; незначительное снижение транспортных издержек и сравнительно высокий спрос на неторгуемые товары; ограниченное торговое финансирование и т. д. [Gaulier, Sztulman, Ünal, 2019. р. 4].

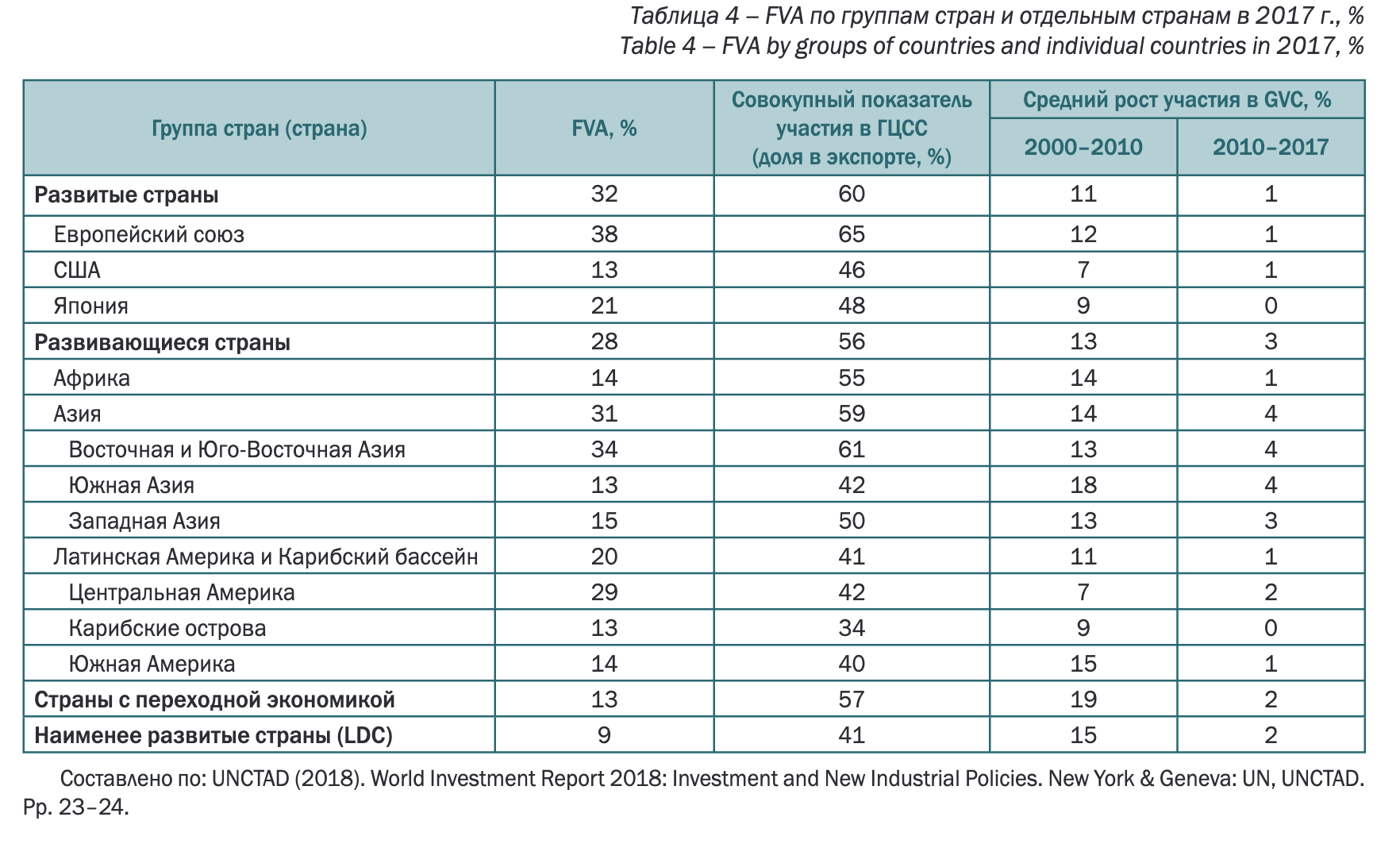

Таким образом, на современном этапе развитие ГЦСС испытывает тенденцию к замедлению. Общеизвестно, что в классической ГЦСС есть два базовых компонента: добавленная стоимость, создаваемая за рубежом (foreign value added, FVA) (доля импортных товаров и услуг в стоимости экспорта страны), и добавленная стоимость, создаваемая внутри страны (domestic value added, OVA). Показатель FVA достиг своего максимума в 2010-2012 гг. после непрерывного роста в 1990-2010 гг., что послужило существенным фактором роста международной торговли. За эти годы увеличение FVA был несущественным (7 %), однако устойчивым. С 2010 г. рост ГЦСС остановился, а доля в них FVA уменьшилась к 2017 г. до 30 %. Такая обратная тенденция в целом соответствует и корреспондируется с недавним замедлением экономической глобализации и трендами общемировых прямых иностранных инвестиций. В 2017 г. FVA у развитых стран была значительной (табл. 4), однако у развивающихся стран Восточной и Юго- Восточной Азии она был самой высокой.

Далее рассмотрим показатель участия в ГЦСС (GVC participation rate), который охватывает и «восходящее», и «нисходящее» участие. «Восходящее» участие (forward participation) - это отношение DVA в экспорте прочих стран к совокупному экспорту данной страны (участие на стороне производства). «Нисходящее» участие (backward participation) - удельный вес FVA в экспорте данной страны (участие на стороне потребления) [Сидорова, 2018, с. 73]. Здесь уже различия в разрезе регионов более существенны (табл. 4). Регионы, у которых выше показатель FVA, участвуют в «нисходящем» компоненте ГЦСС (среди развитых стран это США и Япония). Поскольку «нисходящий» компонент при определенных условиях выступает частью DVA, его высокая доля демонстрирует способность страны к получению «домашней» доли стоимости от участия в ГЦСС. Для стран с переходной экономикой, наименее развитых стран и стран Африки высокая доля DVA обеспечивается тем, что многие из них являются экспортерами сырья.

Особо отметим, что начиная с 2010 г. международная торговля для ГЦСС стала менее значимой (уменьшение доли FVA), однако участие стран в ГЦСС возрастало (хотя и меньшими темпами, чем в предыдущем десятилетии). Это весьма важно, поскольку интеграция в ГЦСС может стать рычагом экономического развития для беднейших стран.

Пока же в наибольшей степени интегрированными в ГЦСС остаются «малые» развитые страны (Бельгия, Нидерланды, Гонконг, Ирландия, Сингапур), а также Китай. Ввиду маленьких внутренних рынков эти страны играют ключевую роль на мировых рынках услуг, а также стали крупными финансовыми и технологическими центрами. Парадоксально, но компонент FVA в этих странах достаточно высок. Это означает, что, во-первых, чтобы быть глобальными центрами по оказанию услуг, этим странам требуется зарубежный импорт. Во- вторых, высокий уровень FVA обусловлен ролью этих стран как реэкспортеров (например, за счет крупных портов, в частности, в Сингапуре и Гонконге) (табл. 5).

Среди развивающихся стран ключевые позиции принадлежат азиатским государствам - Малайзии (доля FVA в экспорте страны составляет 64 %), Китаю (62 %), Филиппинам (58 %) и Южной Корее (58 %), которые являются «глобальными фабриками» по производству и последующему экспорту широкого спектра товаров.

Таблица 5 - Ключевые страны-экспортеры в мире по степени их вовлеченности в ГЦСС в 2017 г.

Table 5 - The world’s key exporting countries by their involvement in GVC in 2017

Страна | Доля «нисходящего компонента» (FVA) в ГЦСС, % | Место страны в мировом экспорте |

Бельгия | 78 | 17 |

Нидерланды | 78 | 7 |

Сингапур | 76 | 11 |

Гонконг | 73 | 8 |

Ирландия | 70 | 18 |

Польша | 69 | 22 |

Швеция | 68 | 24 |

Великобритания | 63 | 6 |

Франция | 63 | 5 |

Китай | 62 | 1 |

Германия | 60 | 3 |

Россия | 58 | 20 |

Испания | 58 | 15 |

Корея | 58 | 9 |

Швейцария | 57 | 14 |

Тайвань | 54 | 19 |

Италия | 54 | 10 |

Таиланд | 52 | 21 |

Япония | 48 | 4 |

США | 46 | 2 |

Канада | 45 | 12 |

Индия | 42 | 13 |

Мексика | 42 | 16 |

Австралия | 42 | 23 |

Бразилия | 40 | 25 |

Составлено no: UNCTAD [2018]. World Investment Report 2018: Investmentand New Industrial Policies. New York & Geneva: UN, UNCTAD. P. 25.

Чтобы определить, как торговля, производство и участие в ГЦСС изменялись в течение 1995-2017 гг., McKinsey проанализировала ГЦСС в 23 отраслях промышленности, охватывающие 43 страны. Было установлено, что, во-первых, в 2007-2017 гг. доля экспорта в совокупном выпуске ГЦСС (в производстве товаров) снизилась с 28,1 до 22,5 %. Во-вторых, трансграничные услуги растут на 60% быстрее международной торговли товарами, и в сфере услуг создается намного больше экономической ценности, которая остается за рамками учета традиционной торговой статистики. В-третьих, в основе лишь 20 % (и даже меньше) объема международной торговли лежит арбитраж затрат на оплату труда (labor-cost arbitrage). Последний был распространен раньше, когда трудовые ресурсы из-за снижения барьеров в международной торговле устремлялись туда, где оплата труда выше, а издержки производства ниже (типичным примером является зарубежный аутсорсинг). ГЦСС становятся все более наукоемкими, насыщенными знаниями (knowledge- intensive) и высококвалифицированным трудом. По всем ГЦСС инвестиции в нематериальные активы с 2000 г. удвоились. Наконец, в-четвертых, ГЦСС по производству товаров (особенно автомобилей, компьютеров и электроники) стали все в большей степени концентрироваться в отдельном регионе, а не выходить за его пределы (особенно в Азии и Европе). Компании все больше приближают места производства к местам потребления (т. е. предложение - к спросу)2 (McKinsey [2019]. Globalization in Transition: The Future of Trade and Value Chains / McKinsey Global Institute).

Такие серьезные изменения объясняются несколькими факторами. В первую очередь за последнее десятилетие доля развивающихся рынков в глобальном потреблении возросла на 50 %. Китай и другие развивающиеся страны потребляют больше, чем они производят (а экспортируют немного меньше). Кроме того, развивающиеся страны все больше ориентируются на формирование прочных внутренних цепей поставок, сокращая импорт промежуточных товаров. Снижение интенсивности международной торговли служит сигналом к тому, что эти страны переходят на новый уровень экономического развития. Наконец, ГЦСС изменяются за счет трансграничных потоков информации и новых технологий (включая цифровые платформы, Интернет вещей, автоматизацию и искусственный интеллект). Такие технологии уже в среднесрочной перспективе способны ослабить международную торговлю товарами и усилить международную торговлю услугами. Это может быть благоприятным для развитых стран с учетом их преимуществ в инновациях и сфере услуг, а также в высококвалифицированных трудовых ресурсах. Развивающиеся рынки с географической близостью к большим рынкам потребления могут получить выгоду за счет фактора приближения производства к потреблению.

НЕДОСТАТКИ ГЦСС И БАРЬЕРЫ ДЛЯ ИХ РАСШИРЕНИЯ

По мере того как прогресс в информационно-коммуникационных технологиях существенно снижает барьеры международной фрагментации производства, ГЦСС обнаруживают все новые недостатки. Так, в силу растущей дефрагментации контроль со стороны многонациональной компании над своими подразделениями становится сложнее (а значит, и затратнее), чем ранее. Появилось больше проблем и с качеством продукции (производство продукции переносится все в менее развитые страны), что часто требует отзыва продукции и в итоге увеличивает расходы на офшоринг. Кроме того, поскольку инновационная деятельность крупных корпораций осуществляется в стране базирования, сектора, подверженные офшорингу, делают инновационную деятельность неэффективной. Офшоризировать инновационную деятельность сложно, так как в развивающихся странах защита прав интеллектуальной собственности гораздо слабее, а транснациональные компании не хотят, чтобы в результате офшоринга инноваций местные компании из поставщиков превратились в конкурентов.

Также важно учитывать, что по мере того как автоматизация снижает значимость издержек на оплату труда, возможности для стран с низкими доходами по использованию их трудоемкого экспорта как стратегии развития снижаются.

Таким образом, мировой валовый выпуск и объем международной торговли продолжают увеличиваться в абсолютных значениях, однако удельный вес международной торговли в валовом выпуске снижается почти в рамках каждой ГЦСС по производству товаров.

На современном этапе сложился ряд барьеров для расширения ГЦСС, возникших с момента кризиса 2007- 2008 гг., который привел к двум основным вызовам для ГЦСС. Первый из них связан с тем, что большинство малых и средних предприятий (МСП) развивающихся стран и МСП депрессивных регионов развитых стран не интернационализируются, т. е. остаются не связанными с ГЦСС. Межфирменное сотрудничество в сфере исследований и разработок концентрируется внутри страны.

Есть и другие причины ограничений для расширения ГЦСС. Общеизвестно, что важнейшей детерминантой интернационализации фирмы (например, экспорта или прямых иностранных инвестиций) выступает производительность. Фирмы с низкой производительностью и низким уровнем развития человеческого капитала не могут компенсировать свои первоначальные затраты от участия в ГЦСС (например, затраты на поиск деловых партнеров или изучение зарубежных рынков). Поэтому лишь ограниченное число компаний связано с ГЦСС.

Также следует учитывать, что первоначальные затраты особенно высоки в слаборазвитых странах и регионах ввиду неразвитости транспортной и информационнокоммуникационной инфраструктуры, что ограничивает потоки товаров и информации для участия в ГЦСС. Наконец, у многих стран есть регулятивные и институциональные барьеры, которые ведут к высоким издержкам международных трансакций (к таким барьерам относятся ограничения для иностранных инвестиций, требования к содержанию местных компонентов, неэффективныетамо- женные процедуры, слабая защита прав интеллектуальной собственности, визовые ограничения). Количество новых дискриминационных ограничений в отношении зарубежных партнеров в странах «Большой двадцатки» в последние годы имеет тенденцию к росту [Evenett et al., 2018].

Кроме того, некоторые государства в силу ожидания проигрыша от участия в ГЦСС сдержанно относятся к их расширению в свои страны. Например, есть оценки того, как импорт США из Китая ухудшил доход и занятость в секторе производства в США [Acemoglu, Akcigit, Kerr, 2016; Acemoglu et al., 2016]. Есть также доказательства того, что глобализация связана с растущим неравенством доходов среди граждан развитых стран [Piketty, 2017].

ВЫЗОВЫ ДЛЯ ЭКОНОМИЧЕСКОЙ ПОЛИТКИ

Растущее неравенство привело к росту протекционистских настроений в торговой политике отдельных стран. Например, США вышли из Соглашения о Транстихоокеанском партнерстве и стремятся пересмотреть региональное Соглашение НАФТА. Великобритания анонсировала выход из ЕС. США и Китай взаимно увеличили тарифы, что привело к торговому конфликту. Растущий скептицизм по поводу глобализации, следствием которого стали протекционистские меры, препятствует дальнейшему расширению ГЦСС.

Самый значимый фактор, который в будущем повлияет на развитие ГЦСС, - цифровизация мировой экономики. По всей видимости, новые цифровые технологии сделают офшоринг в меньшей степени привлекательным, а ГЦСС станут, с одной стороны, короче, а с другой - в меньшей степени распространены в мире [Екимова, Лукьянов, Смирнов, 2019, с. 22-23]. В свою очередь, показатель FVA уменьшится, a DVA - возрастет, а это означает, что вклад международной торговли в мировой ВВП будет в дальнейшем снижаться. Эффективно управляемая цифровизация в большей степени пойдет на пользу развитым странам, однако все зависит от того, насколько развивающиеся экономики смогут воспользоваться преимуществами цифровизации.

Современная промышленная политика стран должна широко учитывать необходимость интеграции государства в ГЦСС, а также собственно наблюдающуюся на современном этапе модернизацию ГЦСС. Эволюция промышленной политики имела тенденцию к постепенному переходу от индустриализации и структурной трансформации (до 1970-х гг.) к стабилизации, либерализации, политике невмешательства (1980-1990-е гг.) и, наконец, политике продвижения участия в ГЦСС (2000-е гг. - по настоящее время). В частности, в результате многие страны (например, Индия, Филиппины, Коста-Рика) достигли успехов в деле наращивания своего участия в ГЦСС посредством операций аутсорсинга в сфере информационных технологий. Важным инструментом промышленной политики также остаются специальные экономические зоны (СЭЗ), созданные во многих странах для привлечения иностранных инвестиций и интеграции местных фирм в ГЦСС, стимулирования экспортоориентированного роста и общей занятости. Зарубежное инвестирование, обеспечивая 80 % международной торговли через глобальные сети производства, также остается важнейшим фактором интеграции промышленности в ГЦСС.

Целью стратегий догоняющего развития (catch-up strategies), реализуемых развивающимися странами, является привлечение видов деятельности с высокой добавленной стоимостью в ГЦСС путем стимулирования секторов, поддерживающих технологическую модернизацию (например, продвижение инвестиций на основе создания кластеров и региональных сетей производства в СЭЗ). Так, Аргентина в 2017 г. приняла преференциальный налоговый режим для автомобилестроения, чтобы продвинуть региональные производственные отраслевые цепочки среди стран МЕРКОСУР.

Направлениями форсирования дальнейшего расширения ГЦСС ввиду того, что главным барьером для

него является низкая производительность, могут стать: 1) развитие инвестиций в человеческий капитал; 2) преодоление дефицита транспортной и информационнокоммуникационной инфраструктуры (в целом уже эмпирически доказано положительное воздействие развития инфраструктуры на международную торговлю, диффузию знаний и экономический рост [Donaldson, 2018]); 3) модернизация производства в развитых странах, чтобы успешно конкурировать с развивающимися экономиками в условиях того, что издержки и цены у последних сравнительно низки.

С точки зрения анализа эффективных мер торговой политики на современном этапе развития ГЦСС важной представляется оценка экономической природы глобальной торговли. По мере своей эволюции, несмотря на динамичный рост, глобальная торговля росла медленнее, чем внутриотраслевая торговля и глобальные производственные сети. На две последние формы, контролируемые многонациональными компаниями, по оценкам международных экономических организаций, в последние годы приходилось свыше 80 % всех торговых потоков в мире. Рост внутриотраслевой торговли и глобальных сетей производства сопровождался осознанием растущей значимости дифференциации и разнообразия мер торговой политики.

Помимо традиционных мер торговой политики, на которых в основном сфокусированы исследования в международной политической экономии (правила доступа на рынок, тарифные и нетарифные барьеры, субсидии), добавились такие инструменты, как инвестиционные условия и механизмы урегулирования споров [Kim et al., 2017, р. 156]. С точки зрения ожидаемых мер торговой политики интересы фирм гетерогенны, но кроме традиционного доступа на рынок фирмы - участники международной торговли все больше внимания уделяют защите своих иностранных инвестиций и основанной на правилах глобальной системе регулирования торговли.

В результате современные преференциальные торговые соглашения (ПТС) между странами идут по пути более глубокой интеграции, форматируются с учетом двух указанных условий, и страны идут на это, поскольку хотят привлечь крупные фирмы и быть в большей степени интегрированными в ГЦСС. ПТС заключаются как на многосторонней, так и на двусторонней основе, причем с 1990-х гг. было подписано около 3 тыс. таких соглашений, в том числе развивающимися странами, которые все больше заявляют о себе как о крупном инвесторе за рубежом.

Важнейшим и пока труднорешаемым вызовом остается ликвидация регулятивных и институциональных барьеров во многих странах, подчеркивающих нарастание тенденций торгового протекционизма. По оценкам международных организаций, в 2008-2016 гг. странами была введена 1 671 ограничительная мера в торговле, причем только в октябре 201 б г. было реализовано 408 таких мер [De Backer, Flaig, 2017, p. 11]. Большинство подобных мер являются требованиями по локализации (фактически - мерами по защите отечественной промышленности от иностранных конкурентов), например, установление определенной доли местных компонентов в совокупном объеме производства. Они наносят вред международной торговле промежуточной продукцией и способствуют замедлению дальнейшего роста ГЦСС.

Для решения указанных проблем подходы могут быть самыми разнообразными, но встречаются весьма оригинальные способы: так, в некоторых исследованиях предлагается придерживаться принципов поведенческой экономики (протекционизм может быть свойствен закрытой природе людей) [Thaler, Sunstein, 2009]. Эмпирические исследования также показывают, что социальные взаимодействия способствуют развитию свободной торговли [Yamamura,Tsutsui, 2019], в связи с чем необходимо разрабатывать программы международного обмена (обмен студентами, деловые и научные конференции, сотрудничество в сфере исследований), которые должны поддерживаться и субсидироваться правительствами стран.

Вместе с тем проблематика оценки негативной роли протекционизма усугубляется тем, что современная торговая политика многомерна, и эта многомерность усиливается. Нужна экспертиза торговых преференций, которые пока акцентированы лишь на доступе к рынку. Действующие торговые соглашения не только связаны с устранением барьеров для свободной торговли, но также охватывают множество правил и стандартов производства, охраны окружающей среды, учитывают гибкость принимаемых обязательств, предусматривают защиту инвестиций и механизмы урегулирования споров [Kim et al., 2017, р. 153]. Самая важная проблема торговой политики заключается в том, что она варьируется с точки зрения своего воздействия на фирмы в зависимости от степени их участия в ГЦСС [Farrell, Newman, 2016]. Структурные изменения в среде международной торговли все больше затрагивают национальную торговую политику и преференции для отдельных фирм.

ЗАКЛЮЧЕНИЕ

В рамках исследования проведена оценка основных эффектов воздействия ГЦСС на развитие международной торговли. Международная сегментация производства испытывает на современном этапе ряд трансформаций, однако эти изменения (равно как и замедления, происходящие в развитии ГЦСС) неравнозначны в отраслевом и секторальном разрезах. Охватывая в большей степени инновационно ориентированные сегменты мировой экономики, ГЦСС остаются значимыми также для развития трудо- и ресурсоинтенсивных отраслей, динамично развивающихся секторов сферы услуг. Это означает, что в глобальном разделении труда даже в условиях усиления международной конкуренции в ГЦСС сохраняется место как для развитых, так и для развивающихся экономик.

Положительный эффект ГЦСС на современном этапе обусловлен их обеспечивающим воздействием для диффузии инноваций на международном уровне, географической диверсификации и смягчения рисков компаний -участников международной торговли. Последствия эффектов конвергенции по такому показателю, как уровень оплаты труда, остаются неопределенными, но стоит отметить, что динамика удельных затрат на единицу продукции может быть объективным критерием для оценки возможностей развивающихся стран по интеграции в ГЦСС. Здесь, однако, необходимо учитывать и эффект «ловушки средних доходов», который способет нивелировать конвергентные эффекты.

Замедление ГЦСС - сложившаяся тенденция на фоне деглобализации мировой экономики, и она еще в большей степени усиливается в результате беспрецедентной цифровизации. Одновременно замедление ГЦСС обусловлено как структурными, так и циклическими факторами, а также перегревами в экономике, которые могут испытывать крупные страны, в частности Китай. В целом стабилизация и снижение мирового спроса, обусловливающего вялую экономическую динамику мирового хозяйства, ведут к переоценке подходов к определению эффективности сложившихся ГЦСС. Исследование показало, что организационно-экономические конструкции ГЦСС замедляют свое развитие с 2010 г. и, по крайней мере, в среднесрочной перспективе данная тенденция будет непреодолимой. В структуре ГЦСС компонент DVA для ряда стран становится по сравнению с компонентом FVA более значимым, однако это уже означает угрозу деглобализации ГЦСС (иными словами, при сохранении указанного тренда эти цепочки все в меньшей степени можно будет считать глобальными).

В функциональном поле всех ГЦСС возрастает роль трансграничных услуг, тогда как значение арбитража затрат на оплату труда снижается, что обусловливает частичный переход от офшоринга к решорингу (это опять же ставит под сомнение глобальность ГЦСС). Значительной проблемой в связи с этим является снижение удельного веса экспорта в ВВП, подстегиваемое как переходом ряда развивающихся стран на новый уровень экономического развития, так и развитием цифровых технологий. Поэтому расширение ГЦСС на современном этапе ограничено, причиной чего также выступает низкая производительность многих компаний.

Протекционистские барьеры выступают, пожалуй, основным вызовом для расширения как ГЦСС, так и международной торговли в целом, однако решение проблем современного протекционизма лежит не только в контексте торгово-политического взаимодействия. Важным для стран представляется внедрение эффективных инструментов промышленной, инновационной, информационной, социальной и транспортной политики. В части торговой политики современные преференциальные торговые соглашения должны переформатироваться с учетом интересов крупных компаний, которым будет уделена ключевая роль в трансформации ГЦСС в обозримой перспективе.

Источники

- Екимова К.В., Лукьянов С.А., Смирнов Е.Н. и др. (2019). Цифровая экономика и искусственный интеллект - новые вызовы современной мировой экономики. М.: Изд. дом ГУУ.

- Лукьянов С.А., Драпкин И.М. (2017). Глобальные цепочки создания стоимости: эффекты для интегрирующейся экономики // Мировая экономика и международные отношения. № 4. С. 16-25.

- Сидорова Е.А. (2018). Россия в глобальных цепочках создания стоимости // Мировая экономика и международные отношения. № 9. С. 71-80.

- Acemoglu D., Akcigit U., Kerr W. (2016). Networksand the Macroeconomy: An Empirical Exploration. NBER Macroeconomics Annual, vol. 30, pp. 273-335.

- Acemoglu D., Autor D., Dorn D., Hanson G.H., Price B. (2016). Import Competition and the Great US Employment Sag of the 2000s. Journal of Labor Economics, vol. 34, pp. 141-198.

- Baldwin R.E. (2016). The great convergence: Information technology and the new globalization. Cambridge, Massachusetts: The Belknap Press of Harvard University Press.

- Barrot J.N., Sauvagnat J. (2016). Input Specificity and the Propagation of Idiosyncratic Shocks in Production Networks. The Quarterly Journal of Economics, vol. 131(3), pp. 1543-1592.

- Ceglowski J., Golub S., Mbaye A., Prasad P. (2015). Can Africa Compete with China in Manufacturing? The Role of Relative Unit Labor Costs. Working Paper 201504, Development Policy Research Unit, University of Cape Town, Cape Town, South Africa.

- De Backer K., Flaig D. (2017). The Future of Global Value Chains Business as Usual or "A New Normal". OECD Science, Technology and Innovation Policy Papers, no. 41.

- Donaldson D. (2018). Railroads of the Raj: Estimating the Impact of Transportation Infrastructure. American Economic Review, vol. 108, pp. 899-934.

- Evenett S.J., Akman S., Berger A., Bianchi E., Braga C.P., Cristini M., ...,TuX. (2018). Mend It, Don't End It:The Case for Upgrading the G20's Pledge on Protectionism. URL: www.g20-insights.org/policy_briefs/mend-it-dont-end-itthe-case-for-upgrading- the-g20s-pledge-on-protectionism/.

- Farrell H., Newman A. (2016). The New Interdependence Approach: Theoretical Development and Empirical Demonstration. Reviewof International Political Economy, vol. 23(5), pp. 713-736.

- Gaulier G., Sztulman A., Ünal D. (2019). Are Global Value Chains Receding? The Jury is Still Out. Key Findings from the Analysis of Deflated World Trade in Parts and Components. Paris, СЕРН Working Paper, no. 715, March.

- Haugh D., Kopoin A., Rusticelli E.,Turner D., Dutu R. (2016). Cardiac Arrest or Dizzy Spell: Why is World Trade So Weak and What Can Policy Do about It? OECD Economic Policy Papers, no.18.

- Hoekman B. (2015).TheGlobalTrade Slowdown: A New Normal? //VoxEU.org eBook. URL: https://voxeu.org/sites/default/files/file/Global%20Trade%20Slowdown_nocover.pdf.

- Johnson R.C., Noguera G. (2012). Accounting for Intermediate Production Sharing and Trade in Value Mded. Journal of International Economics, vol. 86(2), pp. 224-236.

- Johnson R.C., Noguera G. (2017). A Portrait of Trade in Value Added over Four Decades. The Review of Economics and Statistics, vol. 99(5), pp. 896-911.

- Kim I.S., Milner H.V., BernauerT., Osgood I., PilkerG.S.,Tingley D. (2017). Firms and Global Value Chains: Identifying Firms'Multidimensional Trade Preferences. International Studies Quarterly, vol. 63, issue 1, pp. 153-167.

- Piketty T. (2017). Capital in the Twenty-First Century. Harvard University Press.

- Thaler R.H., Sunstein C.R. (2009). Nudge: Improving Decisions about Health, Wealth, and Happiness. New Haven & London: Yale University Press, Penguin Books.

- Timmer M.P., Los B., Stehrer R., De Vries GJ. (2016). An Anatomy of the Global Trade Slowdown Based on the WIOD 2016 Release. University of Groningen, Groningen Growth and Development Centre: GGDC Research Memorandum.

- Todo Y., Sait Akman M., Hattori T, Saha S., Volchkova N. (2019). Expanding and Restructuring Global Value Chains for Sustainable and Inclusive Growth. Trade, Investment and Globalization, March 15.

- Yamamura E., Tsutsui Y. (2019). Trade Policy Preference, Childhood Sporting Experience, and Informal School Curriculum: An Examination of Views of the TPP from the Viewpoint of Behavioral Economics. Review of International Economics, vol. 27, pp. 61-90.