Эта статья опубликована под лицензией Creative Commons и не автором статьи. Поэтому если вы найдете какие-либо неточности, вы можете исправить их, обновив статью.

Цена на нефть. В поисках дна

Понкратов Вадим Витальевич

Опубликована Янв. 1, 2016

Последнее обновление статьи Сен. 27, 2022

Эта статья опубликована под лицензией

")

Аннотация

Статья посвящена оценке динамики нефтяных цен с середины 2014 г. и анализу факторов, ее определяющих. Установлено, что причиной текущего нефтяного кризиса явилось длящееся перепроизводство нефти, обусловленное околонулевыми темпами роста мировой экономики и выходом на рынок большого количества нетрадиционных запасов углеводородов, добыча которых стала рентабельной благодаря сверхвысоким ценам на нефть в 2006-2013 гг. В совокупности это привело к изменению ландшафта нефтяного рынка и выявило нежелание стран - членов ОПЕК влиять на уровень цен, снижая предложение нефти и опасаясь потери рыночной доли. По результатам анализа факторов, определяющих динамику цены на нефть, подготовлен ее прогноз на среднесрочную перспективу.

Ключевые слова

Геополитика, цена на нефть, передел сырьевых рынков., нефтяной кризис

Обзор ситуации на нефтяном рынке в 2014-2015 гг.

Начиная с середины 2014 г. мы наблюдаем продолжительное и глубокое падение нефтяных котировок на мировых рынках. Это явление крайне болезненно для российской экономики, с каждым годом усугубляющей свою зависимость от экспорта энергоресурсов, но оно не является беспрецедентным — за XX в. и полторы декады XXI в. мы были свидетелями как минимум 7 сопоставимых по масштабу нефтяных кризисов. Но у текущего есть отличительные черты, и главная из них — лежащее в его основе кардинальное изменение ландшафта нефтяного рынка.

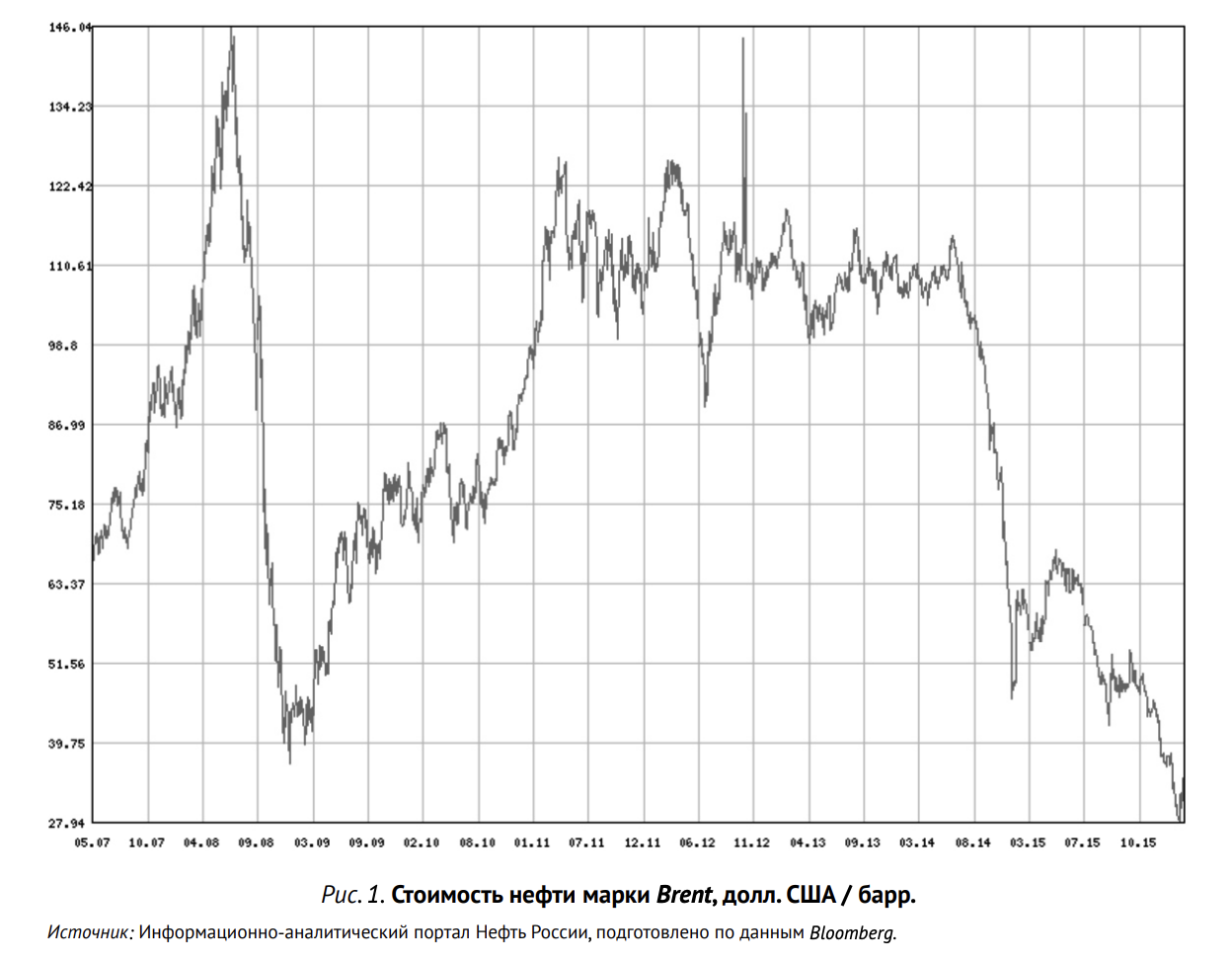

На рис. 1 приведена динамика стоимости нефти марки Brent с мая 2007 по январь 2016 г. [1]. На рисунке четко виден провал котировок во второй половине 2008 г. (его причина — схлопывание спекулятивного пузыря, раздутого деньгами, которые пришли с фондовых рынков, искавших активы для инвестиций в разгар финансово-экономического кризиса 2007-2008 гг.) и достаточно быстрое восстановление уровня цен [2], спасшее российскую экономику от серьезных потрясений. В начале 2012 г. также появились некоторые поводы для волнений (цена нефти снизилась на 30%), но коррекция была еще более стремительной, чем падение.

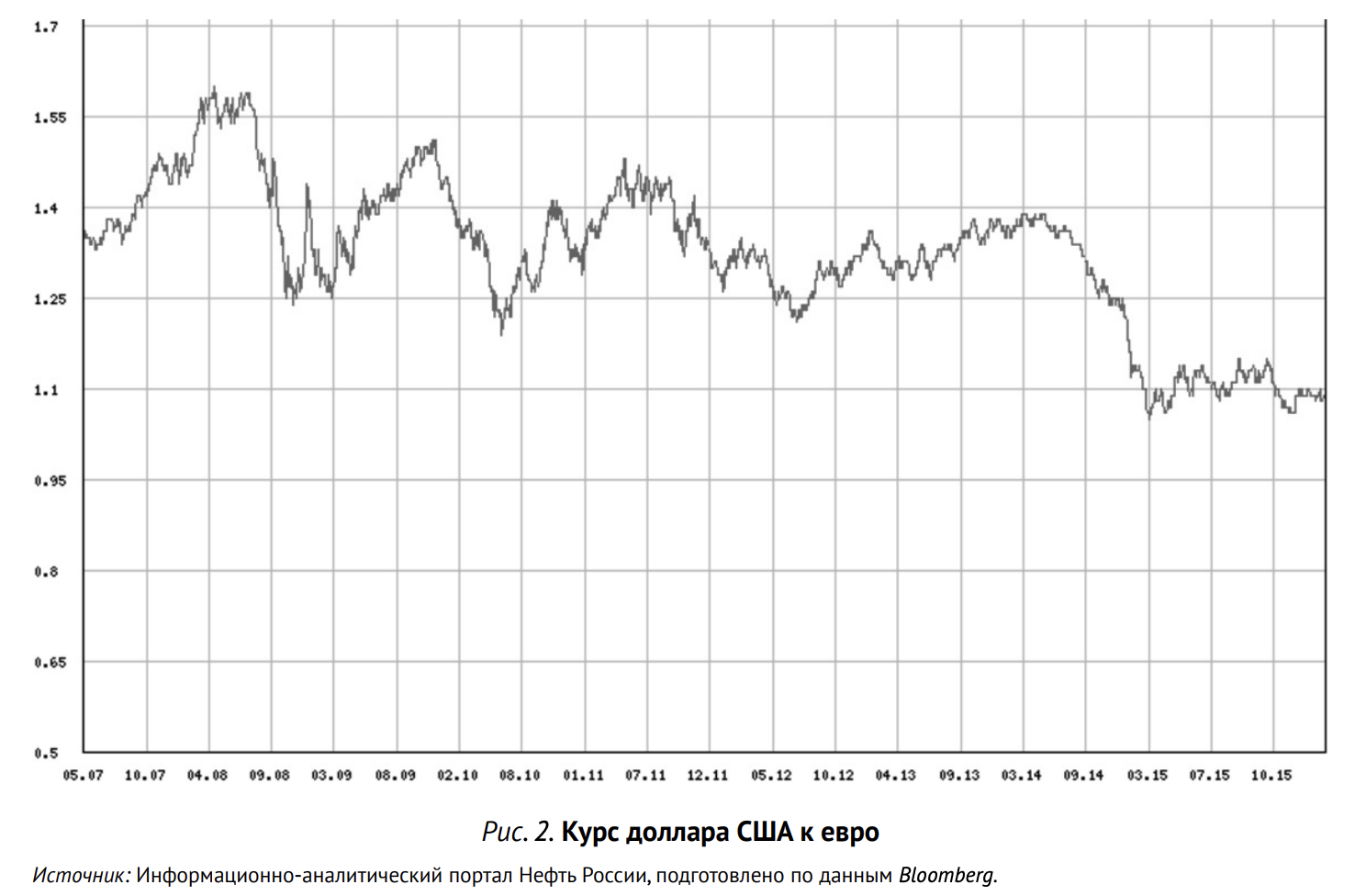

На рис. 2 отражена динамика курса доллара США по отношению к евро. Как мы видим, наблюдается укрепление курса американской валюты. Нефтяной рынок, как и большинство других глобальных рынков, номинирован в долларах, поэтому устойчивое укрепление доллара приводит к изменению масштаба цен, и в итоге сильный доллар толкает вниз цены на сырье [3]. Первыми поддались металлы, потом пришел черед углеводородов.

Менее 0,01% биржевых сделок с нефтью завершаются физической поставкой товаров. Остальное — покупка и продажа не нефти, а потенциальной прибыли от движения рынка.

Следует отметить, что последние 15 лет биржевые цены на нефть изменяются по законам рынка производных финансовых инструментов [4], а не рынка традиционных сырьевых товаров, поэтому практически невозможно прогнозировать ее динамику с достаточной степенью вероятности. Разнонаправленное движение нефтяных цен и курса доллара США по отношению к другим мировым валютам укрепило позиции нефти как инструмента защиты от обесценения доллара.

Рыночные факторы — рост предложения и стагнация спроса

Если рассматривать нефть как классический товар, то на его цену оказывают влияние рыночные факторы — спрос и предложение. Причем структура рыночных агентов, формирующих факторы спроса и предложения, совершенно различна [5]. Спрос представлен миллионами экономических агентов, а вот значимое предложение сконцентрировано в руках полутора десятков основных нефтедобывающих стран и представляющих их крупнейших нефтегазовых компаний — государственных либо частных, но в любом случае — способных влиять на политику своих государств [6]. Более того, со стороны предложения действует один из немногих легальных картелей современности — ОПЕК.

Проанализируем факторы, оказывающие наибольшее влияние на нефтяные котировки в последние полтора года (некоторые из них зародились еще в начале века, но теперь набрали полную силу).

- Факторы, влияющие на спрос на нефть

- Рост мировой экономики либо ведущих экономик мира — последние 12 лет драйвером роста спроса на нефть был рост экономики Китая.

- Эффект от внедрения программ энергосбережения, ресурсосберегающих технологий, запущенных как реакция на стабильно высокие нефтяные цены в последние полтора десятилетия.

- Развитие нетрадиционных источников энергии и усиление межтопливной конкуренции — факторы, способствующие нефтезамещению. Сильное влияние оказали изменение географии поставок сжиженного газа и кратное снижение себестоимости производства солнечных батарей ввиду снижения цен на кремний.

- Факторы, влияющие на предложение нефти

- Объем производства — кратный прирост объемов добычи трудноизвлекаемых запасов нефти, в первую очередь — в США и Канаде. Это явилось следствием беспрецедентно высоких цен на нефть в 2006-2013 гг. (за исключением второго полугодия 2008 г.) — изменилась структура рынка, многие месторождения, содержащие трудноизвлекаемые запасы углеводородов, перешли в разряд рентабельных.

- Нежелание стран — членов ОПЕК ограничивать добычу, дабы как минимум не потерять долю рынка [7], а лучше прирастить ее за счет выдавливания с рынка нефти месторождений с уровнем издержек на добычу выше среднего. Особенно преуспела в этом Саудовская Аравия — единственная страна в мире, способная

ввиду уникальности ее месторождений мгновенно (по меркам нефтяной отрасли) существенно как нарастить объемы добычи, так и снизить ее без ущерба для месторождений. Именно действиями Саудовской Аравии купировались нефтяные кризисы 1998 и 2008 гг., и цена нефти возвращалась к исходным значениям в течение полугода. А в 2015 г. на фоне перепроизводства нефти Саудовская Аравия наращивает свою добычу на 7%, забивая тем самым гвоздь за гвоздем в крышку гроба североамериканских проектов по добыче нетрадиционных запасов углеводородов, а также усиливая конкуренцию с Россией на европейском рынке. - В итоге действий вышеперечисленных факторов спроса и предложения в 2015 г. зафиксировано рекордное превышение предложения нефти на рынке над спросом — на 1250 млн баррелей [8].

- Геополитические факторы

- Снятие нефтяных санкций с Ирана и неожиданная для многих аналитиков готовность последнего в течение полугода нарастить экспорт до 2 млн баррелей в сутки.

- Начало борьбы Ирана за долю рынка, в первую очередь — с Саудовской Аравией.

- Обострение борьбы за европейский рынок между Россией и Саудовской Аравией (в результате традиционный двухдолларовый дисконт цены Urals к цене Brent вырос до 4 долл, и, заметьте, дисконт с цены 30 долл. США, а не 120, как двумя годами ранее).

- Внутриполитические факторы.

Учитывая крайнюю степень неопределенности относительно ценовой конъюнктуры рынка углеводородов, появляются серьезные угрозы для финансовой и политической стабильности многих государств недавнего нефтяного благополучия.

Как мы видим, многие из этих факторов являются взаимосвязанными и способны усиливать или сглаживать действие друг друга [9]. Такое негативное наложение факторов произошло в последние два года, и в итоге ситуацию на рынке нефти можно сравнить с идеальным штормом.

Прогноз динамики мировых цен на нефть

Следует отметить, что текущий уровень цен уже учитывает все изложенные выше негативные сценарии и даже форсированный выход на рынок иранской нефти уже учтен в котировках, и он замер в ожидании хоть сколь-нибудь существенных новостей. Косвенным свидетельством этого является ситуация, когда нефтяные цены корректируются вверх после заявления российского министра энергетики о возможном ограничении добычи нефти со стороны России и увязке этого шага с действиями ОПЕК.

Рассмотрим поводы для робкого оптимизма в отношении нефтяных цен.

- Вероятно, китайская экономика в ближайшие годы будет расти темпами не ниже 6% в год, что на фоне стагнирующей экономики развитых стран позволит обеспечить рост спроса на нефть на 1,9% в год.

- Уход с рынка определенного числа проектов по добыче нетрадиционных углеводородов в Северной Америке. За минувшие полтора года парк буровых установок в США сократился более чем в 3 раза, а технология добычи трудноизвлекаемых запасов нефти основана на постоянном бурении все новых скважин.

- Достижение Саудовской Аравией стратегической цели по нейтрализации последствий «сланцевых» революций [10] на фоне усиления социальной напряженности и прогрессирующего дефицита ее бюджета.

- Некоторый рост напряженности на Ближнем Востоке — крупнейшем нефтедобывающем регионе мира.

В первой половине 2016 г. цена на нефть с высокой долей вероятности достигнет дна (возможно, даже кратковременно протестировав уровень в 25 долл. США/барр.) и далее на фоне сокращения предложения нефти начнется умеренный восходящий тренд. В итоге мы можем увидеть среднегодовой уровень цены марки Brent в диапазоне 43-47 долл. США/барр. В 2017 г. возможно ожидать уровня 50-60 долл. США/барр. и рост до 85 долл. США/ барр. к 2020 г.

Основная угроза мировому рынку нефти исходит от прежнего драйвера спроса — Китая. Снижение темпов роста китайской экономики до 3% приведет к нулевому росту спроса на нефть в мире. А если Китай погрузится в рецессию, нынешний уровень нефтяных цен покажется нам очень желанным.

Поэтому надо учиться не только жить и работать в этой новой энергетической реальности, но и стремиться быть ее созидающим началом. Я предполагаю, что в среднесрочной перспективе мы будем свидетелями трансформации наиболее дальновидных нефтегазовых компаний в энергетические и нефтехимические холдинги.

Текущий и прогнозируемый уровень цен является приемлемым для российских нефтяных компаний — благодаря девальвации национальной валюты уровень затрат на добычу находится в диапазоне от 3,6 (традиционные месторождения Западно-Сибирской нефтегазоносной провинции и средней уровень себестоимости добычи таких компаний, как «Роснефть» и «ЛУКОЙЛ») до 15 долл. США/барр. (выработанные месторождения Приволжской нефтегазовой провинции и новые восточные проекты) плюс транспортировка нефти до границы, которая обходится еще в 3 долл. США. Благодаря наличию механизма корректировки ставки НДПИ и вывозной экспортной пошлины на нефть посредством коэффициента, учитывающего мировой уровень цен и курс рубля к доллару США, система налогообложения добычи и экспорта нефти обладает определенной адаптивностью как к высоким, так и к низким ценам на углеводороды [11]. Более того, при уровне цены в 15 долл. США/барр. НДПИ вообще не уплачивается. Так что российская нефтегазовая отрасль способна выдержать и кратковременное снижение цены до 25 долл. США/барр., и медленное ее восстановление. Но, к сожалению, этого нельзя сказать о российском бюджете.

Данные фундаментальные изменения требуют пересмотра как механизма формирования и использования нефтегазовых доходов федерального бюджета, так и основного стратегического документа в нефтегазовой сфере — «Энергетической стратегии России на период до 2035 года». Причем пересмотра не только параметров отрасли и ее окружения, а изменения целей и задач энергетической политики.

Литература

- Bloomberg: statistics of oil price and USD exchange rate for 2007-2015. URL: http://www.bloomberg.com/europe (дата обращения: 29.01.2016).

- BP Statistical Review of World Energy 2014. URL: http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html (дата обращения: 29.01.2016).

- Добашина И.В., Миркин Я.М. Анатомия цен на нефть как на финансовый актив // Банковские услуги. 2014. №10. С. 9-14.

- Бушуев В.В., Конопляник А. А., Миркин Я.М. и др. Цены на нефть: анализ, тенденции, прогноз. М.: Энергия, 2013.

- Бобылев Ю.Н., Приходько С.В., Дробышевский С.М., Тагор С.В. Факторы формирования цен на нефть. М.: Институт экономики переходного периода, 2006.

- Кондратов Д. Какие факторы воздействуют на динамику нефтяного рынка? // Общество и экономика. 2013. №6. С. 64-83.

- Молачиев А. Мировые цены на нефть: без стабильности // Нефтегазовая вертикаль. 2011. №15-16.

- Логинов Е.Л., Логинова В.Е. Финансовые аспекты трансформации мировых рынков нефти: новые условия развития экономики// Финансы и кредит. 2015. № 17. С. 2-10.

- Исаин Н.В. Мировые цены на нефть: монетарные, макроэкономические и геополитические аспекты// Энергетическая политика. 2015. №5. С. 94-102.

- Конопляник А. А. Американская сланцевая революция: последствия необратимы // ЭКО. 2014. № 5. С. 111-126.

- Панкратов В.В. Налоговый маневр в нефтяной отрасли России// Нефтяное хозяйство. 2014. №9.