Эта статья опубликована под лицензией Creative Commons и не автором статьи. Поэтому если вы найдете какие-либо неточности, вы можете исправить их, обновив статью.

Механизм трансформации сетевого рынка в цифровую эпоху

Н.М. Розанова

А.В. Юшин

Опубликована Янв. 1, 2015

Последнее обновление статьи Окт. 27, 2022

Эта статья опубликована под лицензией

")

Аннотация

Цель статьи – показать, что традиционный подход к сетевому рынку с позиции эффекта эскалации и естественной монополии является недостаточным для анализа подобного типа рынков в новых условиях цифровой эпохи. Новые явления в технологической, социальной и институциональной сферах создают условия для перехода от монополии к более конкурентной структуре сетевого рынка, в рамках которой небольшие игроки со слабодифференцированным продуктом приобретают определенный вес. На примере рынка телевидения разбирается механизм трансформации сетевого рынка под действием цифровизации. Делается вывод о формировании принципиально новой конфигурации сетевой рыночной структуры. Множественность четко определенных сетевых рынков в рамках естественно-монопольных процессов сменяется, под воздействием эффектов цифровизации, единой, аморфной по своей форме, рыночной структурой, с большим числом разнокалиберных участников, с более жесткой, главным образом, ценовой конкуренцией. Подобное интенсивное взаимодействие в рамках ИКТ-индустрии ставит новые задачи перед потребителями, компаниями, банками и регуляторами и требует нового теоретического осмысления с разных позиций, в том числе и с экономической точки зрения.

Ключевые слова

Сетевой рынок, теория отраслевых рынков, экономика сетевых благ, телекоммуникации, телевидение

В нашем высокотехнологичном обществе люди становятся все более и более зависимыми от коммуникационных сетей, как для целей бизнеса, так и для собственного удовольствия. Более того, ожидается, что эта зависимость будет только возрастать с увеличением числа новых технологий и услуг, таких как: умные города (smart cities), облачные вычисления (cloud computing), электронное здоровье (e-health), специальные мобильные сервисы (MANET - Mobile ad hoc networks).

Подобное интенсивное взаимодействие в рамках ИКТ-индустрии ставит новые задачи перед потребителями, компаниями, банками и регуляторами и требует нового теоретического осмысления с разных позиций, в том числе и с экономической точки зрения.

Обычный подход к сетевому рынку - это исследование наличия эффекта эскалации (Sutton, 1996; 1998; 2007), когда сетевой эффект присутствует либо со стороны технологии, либо со стороны спроса, так что компании или платформе нужно набрать как можно быстрее некую критическую массу пользователей, тогда все остальные пользователи в скором времени также присоединятся к лидеру, рынок станет естественной монополией лидера или естественной дуополией (в редких случаях - олигополией).

Экономисты, теоретики и практики, регуляторы, представители компаний и потребителей наблюдали подобные тенденции на протяжении нескольких десятков лет и предполагали, что так будет всегда.

Однако с появлением технических средств для цифровизации мы наблюдаем становление новой конфигурации рынка. Нишевые игроки приобретают вес. Проявляется множественность предложения контента. Наступает существенная фрагментация рынка. Доминирует переход сетевого продукта от конкурирующего к дополняющему. Мы видим четкую эволюцию рынка от естественной монополии (олигополии) к очень конкурентному рынку.

Каким же образом происходит и к чему приводит трансформация сетевого рынка в современных условиях? Что такое сетевой рынок в эпоху цифровизации? Какие тенденции здесь преобладают? Что следует ожидать в ближайшем будущем? Исследование данного явления составляет цель данной статьи.

В первой части статьи рассматривается традиционный подход к сетевому рынку в экономической теории и его ограничения на современном этапе развития технологии и общества. Это составляет исходный пункт для нашего анализа. Во второй части анализируется рынок телевидения, ключевые аспекты эволюции данного рынка и его рыночной структуры под действием эффекта цифровизации. Показывается, почему традиционный подход оказывается недостаточным для исследования новых явлений в области сетевых благ и сетевой экономики. Третья часть подводит итог исследованию и обобщает новые черты сетевой рыночной структуры в виде нового типа конфигурации сетевого рынка.

Сетевой рынок как объект экономического анализа

Исследование феномена сети началось с социологических работ в 1970-1980-х гг., посвященных рассмотрению поведения людей (акторов) в социальной сети (Freeman, 1979). Интерес экономистов к этому аспекту отраслевых взаимодействий первоначально возник в связи с частными проблемами войн стандартов, проявления внешних эффектов, наличия положительного эффекта масштаба, доступа к рынку естественной монополии и регулирования спектра телевизионных и радиочастот (Economides, 1996; Katz, Shapiro, 1994; Leibowitz, Margolis, 1994; 1995).

Постепенно, по мере того как сетевые эффекты приобретали все большую значимость в жизни каждого индивида и оказывали все более важное, сложное и неоднозначное влияние на экономическую судьбу компаний и рынков, в среде экономистов начинает преобладать понимание данного явления как самостоятельной области экономического анализа. Формируется отдельное направление в экономической теории - экономика сетевых благ (Shy, 2001; Стрелец, 2006; 2008).

Сетевая экономика охватывает несколько взаимно пересекающихся секторов. Цифровая экономика - экономика, осуществляемая с помощью цифровых телекоммуникаций. Виртуальная экономика - экономика, основанная на использовании интерактивных возможностей. Интернет- экономика - развитие своего бизнеса в Интернете: открытие сайта и виртуальных магазинов, использование электронной рекламы и маркетинга, электронного документооборота. Электронная экономика: экономика, основанная на использовании информации, знаний и ИКТ и базирующаяся на сетевых технологиях и моделях В2В и В2С.

Сетевая экономика имеет дело с сетевыми благами, ключевые свойства которых хорошо изучены. Исследователи выделяют комплементарность (Chou, Shy, 1993; 1996; Church, Gandal, 1992), совместимость и стандартизацию (Farrell, Saloner, 1985; Gandal, 1995; Katz, Shapiro, 1985; 1994); значительный положительный эффект масштаба (Church, Gandal, 1993; Economides, 1996); высокие издержки переключения (Klemperer, 1987; Matutes, Regibeau, 1988; Shy, 2002; Gehrig, Shy, 2011). Эти свойства создают сетевые внешние эффекты, когда каждый дополнительный пользователь увеличивает полезность блага для всех первоначальных пользователей, и сопровождаются эффектами инвестиционной ловушки (эффект блокировки, lock-in-effects) (Arthur, 1989) и зависимостью от предшествующего пути развития.

Согласно Артуру, выбор эффективного решения в зависимости от предшествующего пути развития легко доказуем в случаях постоянной и убывающей отдачи. При постоянной отдаче предшествующие внедрения не влияют на выигрыш. При уменьшающейся отдаче, если агент выбирает технологию заранее, он должен предпочесть имеющуюся отстающую технологию. Поэтому в подобной ситуации нет возможности для отказа от выбора процесса внедрения, ведущего к худшему пути развития. Неэффективность может быть усилена, если технологии совершенствуются в различных степенях. На начальном периоде тип агентов, который предпочитает изначально привлекательную, но медленно совершенствующуюся технологию, может замкнуть рынок на этом худшем отборе.

Здесь важную роль играют два вида сетевых эффектов. Прямой сетевой эффект возникает тогда, когда предельная ценность продукта растет вместе с увеличением числа покупателей (как для коммуникационных устройств - телефон, сети и базы данных, факсимильные аппараты). Косвенный сетевой эффект возникает тогда, когда потребитель получает дополнительную выгоду в результате потребления базового продукта, поскольку возрастает доступность и ценность совместимых или дополняемых товаров (Katz, Shapiro, 1985; 1994).

Рынки сетевых благ, хотя по факту и формируют единый разветвленный информационнокоммуникационный сектор, анализируются экономистами в качестве самостоятельных сегментов (среди которых телефония, программное обеспечение, услуги теле- и радиокомпаний, банковские услуги, логистика, интернет-услуги).

Основные подходы к анализу рынков сетевых благ связаны с конкуренцией стандартов (Narayanan, Chen, 2012; Schneider, 2014), выбором со стороны компании производства совместимого или несовместимого изделия (Farrell, Klemperer, 2007; Norback et al., 2014), проблемой координации между участниками рынка в области новой технологии и/или нового продукта (Ritala, 2012). Поведение потребителя трактуется в рамках теории полезности в отношении выбора пакета това

ров и услуг (системы), а не отдельных изделий, что приводит, как правило, к наличию дискретной индивидуальной функции спроса (Hildebrand', 2012; Navarro, 2012).

Конфигурация подобного рынка трактуется как естественная монополия, иногда дуополия, в редких случаях как естественная олигополия. Наличие эффекта эскалации и стратегия пакетирования различных услуг создают предпосылки для реализации монопольной власти как за счет закрытия вертикального рынка для конкурентов (vertical foreclosure) (Katz, Shapiro, 1994; Brito et al., 2009), так и за счет искусственного образования узких мест по принципу «бутылочного горлышка» (bottlenecks) (Armstrong, 2006; Armstrong, Wright, 2007).

Начиная с 2000-х г. анализ рынков с сетевыми эффектами, особенно в области ИКТ, переходит в формат концепции «двухстороннего рынка» (Rocher, Tirole, 2003; 2006) и конкуренции технологических платформ (Gawer, Cusumano, 2008; Baldwin, Woodard, 2009; Reisinger, 2012; Gawer, 2014). Двухсторонний рынок выступает в качестве посреднического звена между первоначальными производителями и конечными потребителями. Например, в области медиарынка рекламные послания «встречаются» с потенциальными покупателями через радио, телевидение или интернет-носителей.

Механизм эволюции подобного типа рынков анализируется, главным образом, в двух аспектах: (1) как борьба за отраслевой стандарт между фирмой-старожилом и фирмой-новичком (Evans, 2003; lansiti, Levien, 2004; Evans et al., 2006; Bourreau et at., 2012; Hoemig, 2014) и (2) как конкуренция за критическую массу пользователей, которые могут обеспечить «перетекание» потребителей к данной фирме (эффект первоначальной базы) (Grajek, Kretschmer, 2012; Laussei, Resende, 2014).

Повсеместное распространение цифровизации и переход отраслей ИКТ в глобальном масштабе на цифровые технологии показывают недостаточность данных подходов к отраслевой динамике сетевого сектора. Подобная ограниченность выявляется как в эмпирических, так и теоретических работах, анализирующих новейшие следствия явления цифровизации. Перечислим лишь некоторые из них, наиболее ярко отражающие эту проблему.

В работах (Cowhey, Aronson, 2012; Warf, 2013) ставится вопрос о размывании четких границ рынков в связи с инновациями в области информационных технологий, которые интегрируют различные ИКТ-системы (телевидение, мобильные телефоны, широкополосную сеть, Интернет) в единый комплекс.

Структура двухстороннего рынка, где пользователи оказывают положительный внешний эффект на рекламодателей, а рекламодатели оказывают негативный внешний эффект на пользователей, приводит к конкурентному бутылочному горлышку: пользователи выбирают только одну технологическую платформу, в то время как рекламодатели могут размещать рекламные послания на нескольких платформах. Таким образом, получается, что платформы конкурируют за пользователей, но не за рекламодателей (Anderson, Coate, 2005; Reisinger, 2012).

Когда ИКТ-фирма предлагает потребителям новый продукт (а сделать это при цифровых технологиях становится все проще), отмечается наличие двух противоположных эффектов - эффекта расширения рынка (спрос на новый продукт растет) и эффекта конкуренции (спрос на предыдущий, старый продукт падает), которые в теории могут привести к множественному равновесию, как следствие горизонтальной продуктовой дифференциации (Shaked, Sutton, 1990).

Исследование 30 стран (29 стран ОЭСР и Китая) однозначным образом продемонстрировало, что скорость распространения новых продуктов, показывающая эффективность функционирования рынка, в области мобильной телефонии и мобильной сети возросла в среднем за 16 лет более чем в 40 раз: если в 1991 г. скорость распространения новых продуктов составляла 2% населения в год, то к 2006 г. она достигла 97% населения в год. Эконометрическое моделирование подтвердило, что для расширения рынка цифровизации играет такую же значимую роль, как и конкурентная структура рынка (переход от монополии к более конкурентной структуре) (Li, Lyons, 2012).

Традиционная дилемма стратегического планирования ИКТ-компании - выбор между технологическими и сервисными характеристиками продукта как фактор ее конкурентоспособности - с развитием цифровых платформ оказывается незначимым, можно одновременно развивать оба направления эффективно и успешно (Marinelli, 2012).

Появление и прогрессирование сетей следующего поколения (next generation network - NGN) сопровождается высокой скоростью передачи контента любого формата, что дает возможность внедрять в сотовый телефон новые виды услуг, не характерные для данной отрасли (телевидение, социальные сети, интернет-игры), и позволяет поставщику контента непосредственно продавать контент потребителю, минуя телекоммуникационного оператора, что подрывает монопольные структуры двухстороннего рынка (Ganuza, Viecens, 2013).

Новые явления, сопровождающие эволюцию сетевых рынков в условиях цифровизации и наглядно демонстрирующие необходимость нового осмысления с позиции экономической теории, наиболее ярко высвечиваются в отрасли телевидения. Именно данная отрасль демонстрирует в явном виде специфические черты складывающей принципиально новой конфигурации рыночной структуры сетевой экономики.

Рынок телевизионных услуг

Поскольку в телевидении важную роль играет масштаб охвата аудитории и скорость распространения того или иного стандарта вещания на массовый сегмент (эффект эскалации), предоставление телевизионных услуг также относят к сетевым рынкам (Shy, 2001).

В экономической литературе выделяют два подхода к анализу телевизионной отрасли:

(1) подход с точки зрения двухстороннего рынка;

(2) подход с точки зрения продуктовой дифференциации.

Первый подход предусматривает трактовку телевидения как самостоятельной технологической платформы, в рамках которой встречаются продавцы и производители видеоконтента и рекламы, с одной стороны, и потребители информационно-коммуникационной продукции, с другой. Уже в самых ранних работах про телевидение признается двухсторонний характер подобного рынка (Spence, Owen, 1977).

Конфигурация телевизионного рынка с позиции выбора телепередач может трактоваться в рамках модели горизонтальной продуктовой дифференциации по типу Хотеллинга (Reisinger, 2012). Здесь происходит конкуренция каналов за внимание аудитории, с точки зрения заменяе- мости/дополняемости программ, содержательности программ (Carare, Zentner, 2012), построения и изучения рейтинга передач (Danaher, Dagger, 2012).

И если первый подход подразумевает, в том или ином виде, ситуацию естественной монополии или олигополии - поскольку эффективная бизнес-модель телевизионной компании предусматривает использование эффекта эскалации, то во втором случае допускается несовершенная конкуренция в виде продуктовой дифференциации.

Делаются попытки объединить оба подхода в рамках единой модели. Это либо модель вертикальной продуктовой дифференциации для двухстороннего рынка (Gabszewicz, Wauthy, 2014), либо модель конкуренции между телевизионными станциями за зрителей и рекламодателей (Anderson, Coate, 2005).

Еще один альтернативный подход к моделированию конкуренции на медиарынке рассматривает репрезентативного потребителя вместо модели Хотеллинга, что предусматривает возможность выбора потребителями множественных платформ (Kind et al., 2007; 2009).

Выбор канала пользователем может моделироваться как стохастическая величина, которая выбирается с определенной вероятностью. На эту вероятность телевидение может воздействовать через контент. Благодаря относительно низкой стоимости производства и доставки контента телевидение трансформируется в рынок олигополии (Bodil, Keiding, 2014).

Все эти подходы, при всем разнообразии моделей, которые они предлагают, имеют одну общую черту. Во всех работах телевидение рассматривается как самостоятельная медиаотрасль сферы ИКТ. Какова бы ни была представленная в моделях конфигурация телевизионной отрасли, будь то естественная монополия/олигополия, рынок с вертикальной или горизонтальной продуктовой дифференциацией, олигопольный рынок, в одно- или двухстороннем варианте, конкурирующие участники рынка - это всегда крупные телевещательные компании.

Однако новые тенденции в развитии телевизионной отрасли ставят под сомнение целесообразность подобной трактовки.

Новые многочисленные средства доставки телевизионного контента неизбежно порождают процесс изменения существующих моделей коммуникативного поведения. Эти факторы ведут к значительному изменению телевизионной среды, которая подвержена различным новым тенденциям.

Тенденции развития телевидения включают в себя несколько важных направлений.

Цифровизация

Цифровизация, будучи отраслью техники, связанной с использованием цифрового, а не аналогового способа передачи информации, оказывает серьезное влияние на самые разные стороны социальной активности, в том числе - сферы потребления, досуговой деятельности.

Телевизионная отрасль развивается в рамках трех основных платформ, каждая из которых в той или иной степени подвержена цифровизации. Это спутниковое ТВ, кабельное ТВ и эфирное ТВ. Главное достоинство цифрового телевидения на любой платформе заключается в том, что цифровые технологии совместимы в телекоммуникационном плане с интернет-трафиком. Используя возможности интернета, ТВ-зрители - потребители ИКТ - могут повысить уровень своей включенности в принятие решений о том, что в содержательном плане они могут смотреть, когда смотреть и в какой форме.

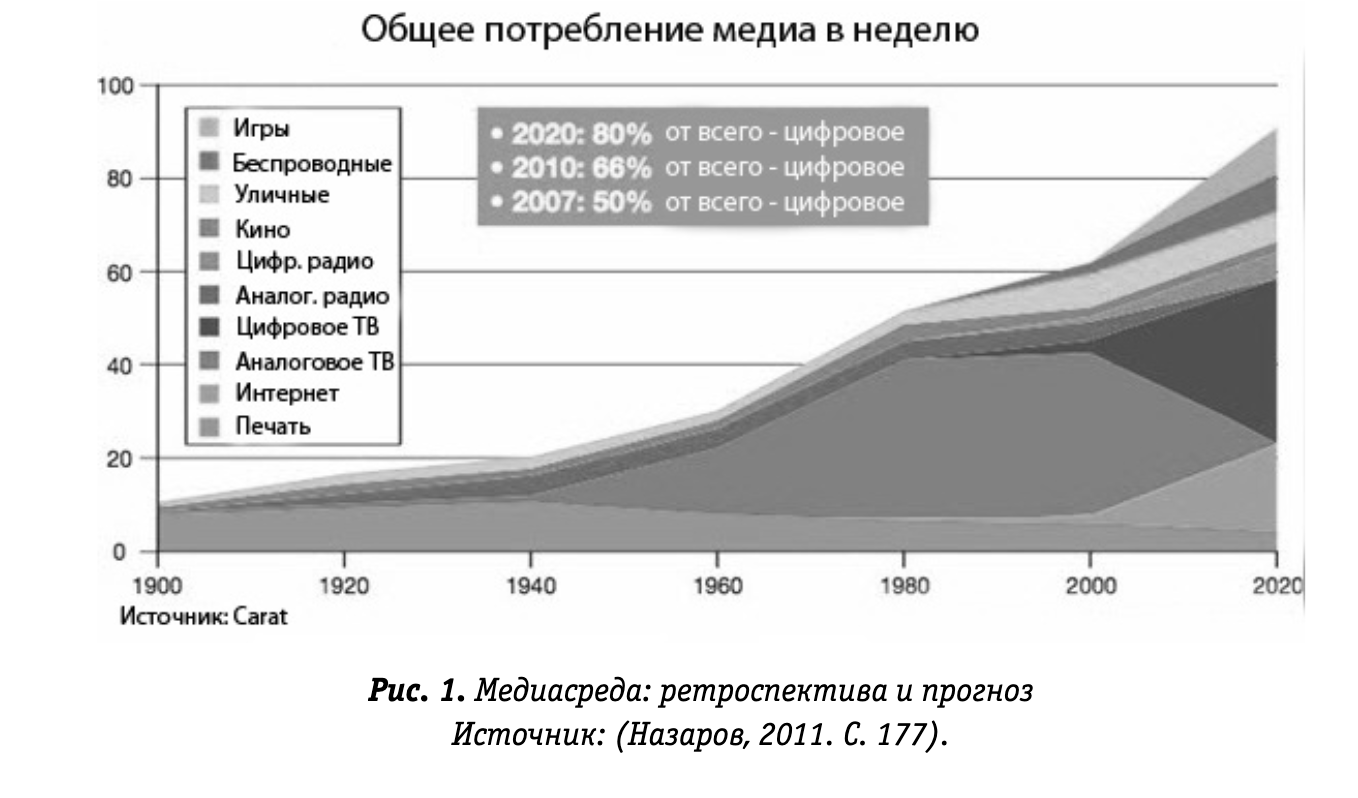

В ближайшее десятилетие, по оценкам экспертов (Назаров, 2011. С. 177), более 80% новых медиа будет связано с использованием цифровых технологий. Применение подобных технологий в новом контексте сопровождается увеличением объемов медиапотребления и снижением издержек на запуск новых медиа, что способствует росту конкуренции на рынке.

Эволюция внедрения цифровых средств представлена на рис. 1.

Цифровизация трансмиссии телевизионного сигнала и телевизионного контента в ее современном формате в виде телевидения высокой четкости (HDTV, high-definition standards) позволяет передавать больший объем контента более высокого качества через все ИК-устройства (телевизор, компьютер, мобильный телефон, планшет). Это позволяет решить проблему «узких мест» в производстве и распределении ТВ-программ.

На основе технологий цифровизации даже небольшие ИТ-, ИКТ- и ТВ-компании могут стать активными игроками сетевого рынка. Поэтому цифровизация неизбежно сопровождается фрагментацией предложения.

Существование малых и/или специализированных телевизионных каналов возможно только в случае цифрового вещания, при аналоговом вещании картина была бы заведомо другая. Одним из главных преимуществ цифрового вещания в сравнении с аналоговым является значительное увеличение числа ТВ-программ, передаваемых в том же частотном диапазоне. Вместе с процессом цифровизации стремительно растёт и развивается сегмент средств доставки контента до пользователя. Появляются новые платформы и методы доставки. 2013 г. стал переломным для рынка

платного ТВ в России, ведь впервые в его истории база подписчиков услуг цифрового телевидения превысила базу абонентов аналогового вещания.

Это во многом происходит благодаря росту таких сегментов, как спутниковое ТВ и ІРТѴ. Развитие этих и других областей вызовет, в частности, рост количества игроков на рынке, в том числе и за счет прихода представителей других рынков - например, операторов связи. А увеличение емкости и возможности этих платформ позволяет жителям отдаленных регионов получать ТВ-сервисы в тех же объемах и качестве, в которых они доступны в крупных городах. Спрос порождает предложение, и в условиях инфраструктуры всей отрасли активно появляются специализированные небольшие телевизионные каналы, которые имеют возможность не только дешево производить контент, но и вещать его сразу на нескольких платформах.

Фрагментация предложения

Рост рентабельности небольших компаний, которые выпускают не массовый, а более нишевый продукт, вызывает заметную диверсификацию предложения. Это ведет к тому, что интерес потребителей обращается в сторону небольших источников, так называемому «длинному хвосту» (Anderson, 2006). Такой хвост всегда насчитывает огромное количество продуктов, это вызывает рост предложения в плане контента, однако, при этом не всегда происходит увеличение спроса, так как у людей не прибавляется времени для просмотра этого резко возросшего контента.

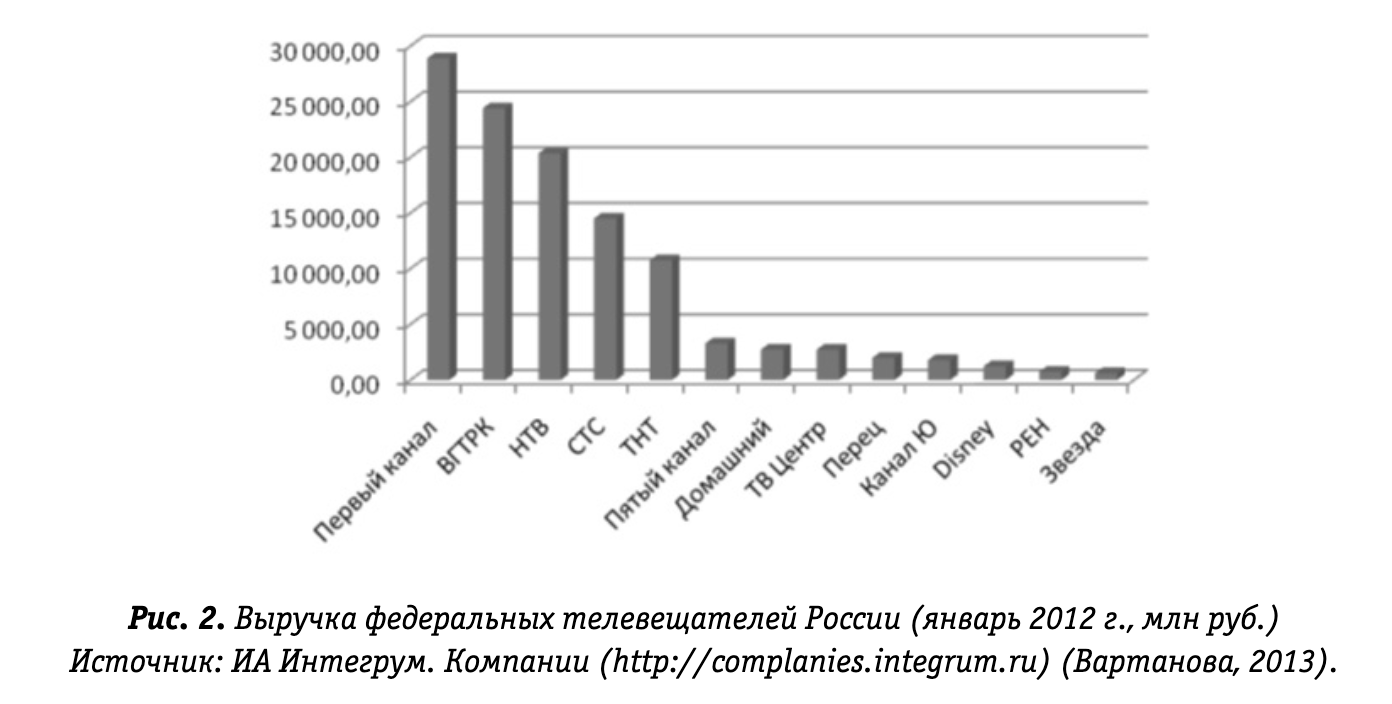

Анализ финансовых показателей телевещательных компаний России (рис. 2) показывает, что первая пятерка телевещателей характеризуется значительно превосходящим объемом выручки по сравнению с остальными игроками этого рынка.

Тот факт, что выручка «большой пятерки» в разы превышает объемы малых компаний, наглядно иллюстрирует эффект «длинного хвоста» в данной отрасли.

Следствием эффекта «длинного хвоста» становится возможность ценовой конкуренции в рамках небольших ниш специального (тематического) контента, нацеленного на охват ранее недоступной аудитории. Так, согласно исследованию агентства Initiative (2014), доля аудитории тематического ТВ в общем объеме потребления телепередач в России заметно выросла: если в 2009 г. она составляла 5%, то в 2013-м - уже 11%.

Доступ к глобальным телевизионным рынкам возможен даже для региональных вещательных компаний, в том случае, если региональный потребитель не обеспечивает поступление необходимых финансовых ресурсов. Кроме того, за счет более полного охвата тематического сегмента, более глубоко и последовательно загружаются ТВ-мощности, а уменьшение затрат на хранение и распространение информации (по закону Мура) сокращает невозвратные капитальные расходы на строительство цифровой инфраструктуры.

Конвергенция

Формирование интегрированных платформ со смежными технологиями телефонии и интернет-провайдеров приводит к конвергенции различных сегментов медиа- и инфокоммуникацион- ного рынка. Расширяется использование таких услуг, как double-play и triple-play, - технологий, связанных с объединением подачи телевизионного сигнала через интернет и телефонию.

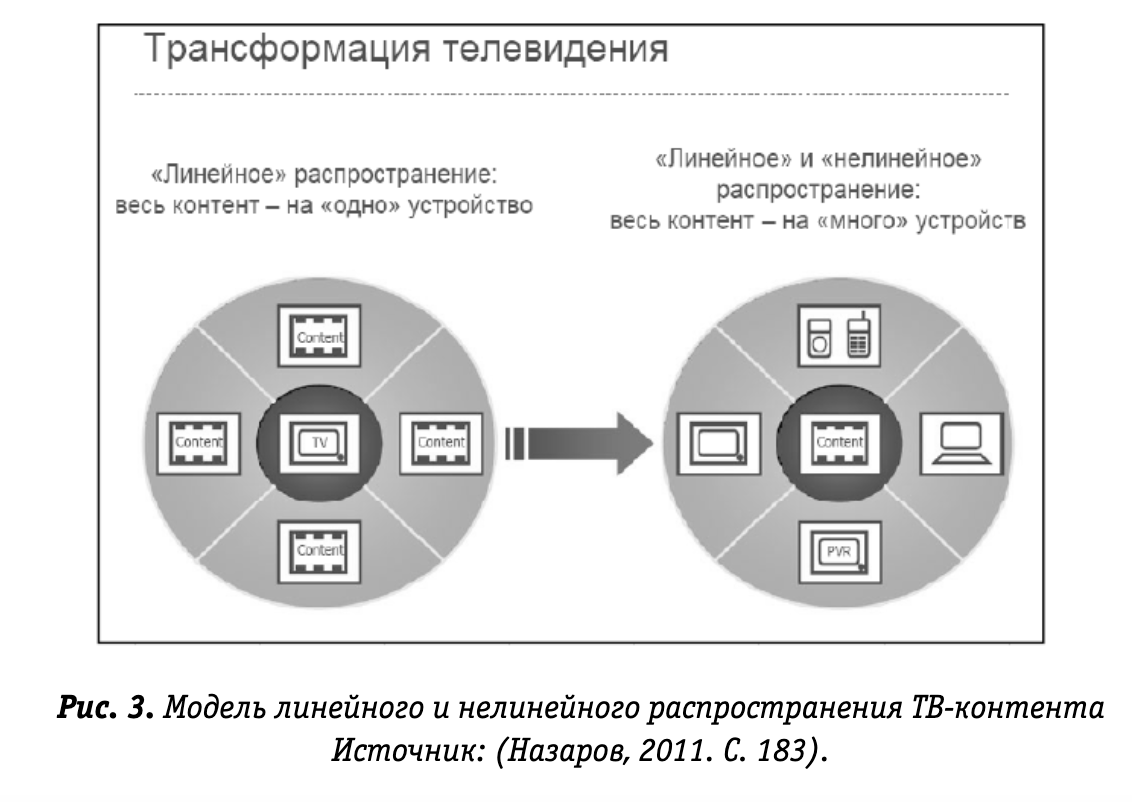

Под действием эффекта конвергенции происходит радикальная трансформация телевидения (рис. 3). Модель доставки контента уходит от линейной и односторонней и преобразуется в нелинейную и многостороннюю. Это, скорее всего, приведет к появлению новых сегментов рынка, которые могут в более жесткой манере конкурировать за время телепотребления.

Конвергенция сопровождается также ростом числа и разнообразия медиаформатов. Если в эпоху аналогового вещания потребитель являлся по преимуществу пассивным объектом медиа-воздействия, то сейчас он приобретает гибкость, свободу действия, избирательность. Клиент может выбирать контент из множества источников, просматривать его на различных платформах (телевизор, телефон, планшет, компьютер). Таким образом, клиент может сам активно взаимодействовать с контентом, используя его в своих интересах. У потребителя появляются новые запросы, которые удовлетворяются с помощью новых медиа: «участвовать», «делиться», «самовыражаться».

Телевидение, благодаря инструменту Internet Protocol Television (.IPTV), становится новым эффективным каналом электронной коммерции (Blasco-Areas et al., 2013). Услуги телевидения предоставляются в рамках информационных услуг интернет-провайдеров. Потенциал этого канала электронной торговли довольно велик, так как он подчинен экспоненциальному росту самого цифрового устройства ІРТѴ, что, по прогнозам экспертов, может привести к увеличению рынка с 54 млн долл, в 2011 г. до 113 млн долл, в 2015 г. (MRG, 2012).

На основе технологий цифровизации активно развивается мобильное телевидение (Ritala, 2012). На примере эволюции финской мобильной сети, авторы показывают, каким образом формируется рынок мобильного ТВ, драйвером которого вначале выступает сотовый оператор, поддержанный затем Техническим исследовательским центром Финляндии (гос. структура). В сетевую структуру данного рынка входят инфраструктурные провайдеры, поставщики мобильного оборудования, телекоммуникационные компании, поставщики контента и администрация города Хельсинки. По мере развития рынка происходит ротация лидерства и ключевых игроков.

Конкурентами в области вещательных услуг оказываются компании не из традиционной телевизионной области: Ethernet-сети, операторы ADSL-технологий, операторы сетей радиодоступа, операторы локальных сетей. Это расширяет возможности конкуренции, качества услуг и доступных цен.

Под действием государственного регулирования, а также вследствие глобальной конкуренции, происходит стандартизация телевидения с прочими программируемыми устройствами (игры, компьютеры, DVD), что усиливает как прямой, так и косвенный сетевой эффект в телевизионной отрасли (Livingston et al., 2013).

Персонализация и индивидуализация ТВ-потребления

Цифровые технологии позволяют телевидению реализовать эффект персонализации, интерактивные технологии (Shankar, Malthouse, 2006; Bolton, Saxena-Iyer, 2009). Уменьшается или даже полностью исчезает функция телевидения как средства массовой коммуникации, которое вещает на все население страны. Развитие интернет-телевидения позволяет получать тот контент в то время и в том масштабе, которые требуются каждому индивидуальному пользователю.

Однако при увеличении числа каналов пользователь все равно обращает свое внимание лишь на ограниченное количество каналов, к которым он привык; с увеличением числа каналов общая продолжительность времени просмотра не увеличивается; при этом каналы с малой аудиторией обретают новых зрителей, пусть и очень медленными темпами.

Большая часть новых функций и возможностей цифровых систем предполагает высокую вовлеченность и интерактивность пользователей в сервисы. Обратная сторона медали - появление тренда, который многие исследователи называют «lazy interactivity» (Назаров, 2011. С. 182) - потребитель не склонен тратить время на освоение новых сервисов и готов перейти к инновационным форматам лишь при упрощении условий их использования. Пользователи не хотят тратить большие усилия на то, чтобы разбираться с новыми системами.

«Умное» телевидение

Под действием эффекта цифровизации не только телевидение, но и вся отрасль ИКТ превращается в единый инфокоммуникационный комплект, под условным названием «умное» телевидение (,smart или connected TV).

Возможности цифрового телевидения включают развитие тематического и нишевого ТВ, нацеленных на небольшие сегменты спроса, мобильное телевидение, платное ТВ, видео по требованию, интерактивное видео, предоставление дополнительных услуг для мультимедийного компьютера (дополнительная информация в виде статистики на экране просмотра ТВ-передачи - datacast). «Умный» телевизор может не только принимать, но и отсылать информацию, в частности, «работать» в качестве инструмента электронной торговли, электронного банкинга или электронной поликлиники, а также электронного правительства.

К новой конфигурации сетевого рынка

Сплошная и динамичная цифровизация, рост которой происходит на наших глазах, кардинальным образом меняет ландшафт сетевого рынка. Обобщим новые тенденции, выделив принципиально новые черты сетевого рынка в эпоху цифровизации.

В отличие от прежней эпохи разрозненного предоставления сетевых услуг, новейшие тенденции, начиная с телевидения, показывают, что границы сетевых рынков становятся расплывчатыми, ранее отдельные сетевые отрасли трансформируются в отнюдь не самостоятельные сегменты единого мультимедийного пространства, в котором поставщик любого ИТ-продукта конкурирует с любым другим поставщиком. Стираются различия между прежде обособленными электронными устройствами, между вещательными и адресными услугами.

Пакетный принцип формирования сетевого товара постепенно уступает место индивидуализации и персонализации потребления, клиент может приобретать как целый набор сетевых товаров и услуг, так и отдельные его компоненты (видео по требованию, интернет-игры как на консоли, так и через ТВ, множественность экранов ПК и телевизора). Распакетирование становится эффективной бизнес-стратегией ИТ-компаний, что позволяет выйти на сетевой, в том числе и медиарынок множеству небольших фирм.

Мультиэкранная среда и кросс-платформенные решения резко снижают издержки переключения между сетевыми товарами и сетевыми брендами, что уменьшает, если и не устраняет полностью, риск инвестиционной и потребительской ловушки (эффект блокировки). Все ИТ-компании- провайдеры могут одновременно поставлять все: телекоммуникационные и телевещательные ус

луги, доступ в интернет, досуговые, развлекательные мероприятия, деловые новости, электронную коммерцию.

Развитие направления «умного» телевидения и облачных платформ для медиаиндустрии позволяет преодолеть проблему эффекта эскалации. Когда потребитель, обладая первоначально любым электронным устройством, может без особых затрат - и в плане денег, и в плане времени, и в плане обучения - подключиться к любому желаемому сервису, быстрое приобретение критической массы первоначальных пользователей не является более значимым фактором для сетевой компании. Эффект первоначальной базы и сопровождающий его эффект эскалации перестают играть ведущую роль на сетевом рынке.

Сетевой рынок из высококонцентрированного и монополизированного эволюционирует в высококонкурентную, фрагментированную структуру, в рамках которой все большее значение приобретает ценовая конкуренция.

Ценовая конкуренция в данном сегменте приводит к неизменному падению цен на услуги. Стоит отметить, это вызвано не только более жесткой борьбой конкурентов между собой, но также является следствием постоянного развития технологий, появления взаимозаменяющих средств массовой информации и коммуникации.

Конкуренция продуктов заменяется конкуренцией за время потребления. Наиболее ценным ресурсом становятся не деньги, а время, которое индивид готов посвятить тому или иному сервису. Бывшее соперничество телевизионных каналов за внимание аудитории распространяется теперь на весь мультимедийный сектор.

Сетевая конкуренция приобретает новые формы. Так как вещательных продуктов очень много и индивид не может охватить весь имеющийся и растущий день ото дня контент, потребитель в своем выборе приобретать или нет тот или иной сетевой товар, смотреть или нет ту или иную программу ориентируется на взаимодействия с другими покупателями - посетителями социальной сети. Сетевая конкуренция из технологической и экономической трансформируется в социальное и культурное взаимодействие.

Каковы ограничения и препятствия для динамической трансформации сетевого рынка? И какой теперь должна стать роль государственного регулятора?

Ограничения

Прежде всего, существуют технологические препятствия. Это множественность технологии построения систем передачи данных, множественность вариантов архитектуры мультисервисных сетей.

Продолжается борьба за стандарты, в том числе, между фирмами-старожилами и потенциальными конкурентами-новичками.

Определенную проблему в области производства и потребления контента составляет пиратство.

Поскольку цифровизация осуществляется на базе тех средств, которые уже представлены в домах потребителей, на первых порах возможно возникновение проблемы неоптимальной топологии сетей и отсутствие удобных технических решений на абонентской стороне.

Так как цифровые услуги базируются на доступе к интернету, то важным фактором рынка становится проблема интернет-безопасности (вирусы, дыры в безопасности программного обеспечения, спам и хакеры).

Кроме проблемы интернет-безопасности можно выделить проблему несовершенства каналов связи и оборудования, проводящего интернет. Сейчас даже в больших мегаполисах люди постоянно сталкиваются с проблемой некачественного покрытия сети, что же можно говорить о развитии инфраструктуры в регионах. Часто региональные провайдеры предоставляют услуги за счет устаревшего оборудования, которое не может дать достаточные мощности для полноценного использования цифровых технологий.

Кроме того, для России актуальна проблема «перешагивания через технологии»: в зарубежных странах технологии развиваются очень активно, быстро сменяя друг друга. До нас же они доходят с некоторым опозданием, часто некоторые технологии устаревают уже на этапе внедрения. Из-за этого в российской экономике накапливается большое число самых разных технологий, что сказывается на потере функциональности оборудования и сервисов.

Роль государства

Поскольку стирается граница между сетевыми благами, должна измениться роль регулятора. ІЪсударство должно отойти от регулирования доступа к сетевым рынкам, которые теперь становятся единым инновационным комплексом с множеством участников разного размера, и перейти к политике поддержки динамической конкуренции в таком многосоставном секторе.

В настоящее время во многих странах мира (в том числе и в России) наблюдается множественное равновесие на сетевом рынке. Хотя многие компании и потребители перешли на цифровое вещание и цифровые технологии, еще остается существенная часть экономики, где доминируют другие платформы. Переход к «цифре» - а значит, к более конкурентной рыночной структуре - может быть ускорен при помощи ведущей роли государства.

Так, в 2006 г. Конгресс США принял Закон о цифровом телевидении и общественной безопасности (Digital Television Transition and Public Safety Act), который обязал с 12 июня 2009 г. все национальные телевизионные станции прекратить аналоговое вещание. С этой даты телевизионные станции были обязаны передавать программы только в цифровом формате.

Отношения государства и телевидения в России и в других странах принципиально различаются. После приватизации телевизионных монополий в Европе и остальных государствах практически не осталось таких больших государственных предприятий, как РТРС - Российская телевизионная и радиовещательная сеть. В сложившейся ситуации государство взяло на себя роль регулирующего органа, который следит за предоставлением пользователям действительно качественных услуг, отвечающих техническим и социальным требованиям, принятым в тех или иных регионах.

В России, 90% телевещательной инфраструктуры принадлежит государству. Поэтому в процессе цифровизации в нашей стране «зеленый свет» и доступ в поддерживаемые государством мультиплексы получают «проверенные» крупные каналы либо новые государственные. Это в определенной степени порождает некую предсказуемость в программном формировании, что может лишать конкурентные силы цифровизации их потенциальной экономической мощности.

Мы присутствуем при формировании новой конфигурации сетевого рынка. Множественность четко определенных сетевых рынков в рамках естественно-монопольных процессов сменяется, под воздействием эффектов цифровизации, единой, аморфной по своей форме, рыночной структурой, с большим числом разнокалиберных участников, с более жесткой, главным образом, ценовой конкуренцией.

ЛИТЕРАТУРА

- Агентство Initiative(2014). Анализ тематического ТВ. 19 мая (http://www.advertology.ru/article123113.htm).

- Вартанова Е.Л. (общ. ред.)(2013). Телевидение в России: состояние, тенденции и перспективы развития. Отраслевой доклад. 9 апреля. Москва: Федеральное агентство по печати и массовым коммуникациям http://www.fapmc.ru/rospechat/activities/reports/2013.html).

- Назаров М.М.(2011). Зарубежные рынки телевизионной рекламы: сравнительное исследование. М.: ООО «НИПКЦ Восход–А».

- Стрелец И.(2008). Экономика сетевых благ // Мировая экономика и международные отношения, № 10, c. 77–83.

- Стрелец И.А.(2006). Сетевая экономика. М: Эксмо.

- Anderson C.(2006). The Long Tail. Why the Future of Business is Selling Less of More. New York: Hyperion.

- Anderson S., Coate S.(2005). Market provision of broadcasting: a welfare analysis // Review of Economic Studies, vol. 72, pp. 947–972.

- Armstrong M. (2006). Competition in two-sided-markets // RAND Journal of Economics, vol. 37, pp. 668–691.

- Armstrong M., Wright J. (2007). Two-sided markets, competitive bottlenecks, and exclusive contracts // Economic Theory, vol. 32, pp. 353–380.

- Arthur W.B.(1989). Competing Technologies, Increasing Returns, and Lock-In by Historical Events // The Economic Journal, vol. 99, no. 394, pp. 116–131.

- Baldwin C., Woodard J.(2009). The architecture of platforms / In: Gawer A. (ed.).Platforms, Markets and Innovation. Cheltenham, UK: Elward Elgar, pp. 19–44.

- Blasco-Areas L., Hernandez-Ortega B., Jimenez-Martinez J. (2013). Adopting television as a new channel for a-commerce. The influence of interactive technologies on consumer behavior // Electron Commer Res., vol. 13, pp. 457–475.

- Bodil O., Keiding H.(2014). Equilibria in a random viewer model of television broadcasting // Journal of Media Economics, vol. 27, no. 1, pp. 3–19.

- Bolton R., Saxena-Iyer S.(2009). Interactive services: a framework, synthesis and research directions // Journal of Interactive Marketing, vol. 23, no. 1, pp. 91–104.

- Bourreau M., Cambini C., Dogan P.(2012). Access pricing competition and incentives to migrate from «old»to «new»technology // International Journal of Industrial Organization, vol. 30, pp. 713–723.

- Brito D., Pereira P., Vareda J.(2009). Can two-part tariffs promote efficient investment on next generation networks? // International Journal of Industrial Organization, vol. 28, pp. 323–333.

- Carare O., Zentner A.(2012). Program substitutability in network television: evidence from Argentina // Information Economics and Policy, vol. 24, pp. 145–160.

- Chou C., Shy O.(1996). Do consumers gain or lose when more people buy the same brand? // European Journal of Political Economy, vol. 12, pp. 309–330.

- Chou C., Shy O.(1993). Partial compatibility and supporting services // Economics Letters, vol. 41, pp. 193–197.

- Church J., Gandal N.(1993). Complementary network externalities and technological adoption // International Journal of Industrial Organization, vol. 11, pp. 239–260.

- Cowley P., Aronson J.(2012). Transforming Global Information and Communication Markets: the Political Economy of Innovation. Cambridge, MA: MIT Press.

- Danaher P., Dagger T.(2012). Using a nested logit model to forecast television ratings // International Journal of Forecasting, vol. 28, pp. 607–622.

- Economides N.(1996). The Economics of Networks // International Journal of Industrial Organization, vol. 14, pp. 673–699.

- Evans D.(2003). Some empirical aspects of multi-sided platform industries // Review of Network Economics, vol. 2, no. 3, pp. 65–80.

- Evans D., Hagiu A., Schmalensee R.(2006). Invisible engines: how software platforms drive innovation and transform industries. Cambridge, MA: MIT Press.

- Farrel J., Saloner G.(1985). Standardization, compatibility, and innovation // RAND Journal of Economics, vol. 16, pp. 70–83.

- Farrell J., Klemperer P.(2007). Coordination and lock-in: competition with switching costs and network effects / In: Armstrong M., Porter R. (eds.)Handbook of Industrial Organization, vol. 3. Amsterdam: Elsevier, Ch. 31, pp. 1967–2072.

- Freeman L.C. (1979). Centrality in Social Networks: Conceptual Clarification // Social Networks, no. 1, pp. 215–239.

- Gabszewicz J-J., Wauthy X.(2014). Vertical product differentiation and two-sided markets // Economic Letters, vol. 123, pp. 58–61.

- Gandal N.(1995). Competing compatibility standards and network externalities in the PC software market // Review of Economics and Statistics, vol. 77, no. 4, pp. 599–608.

- Ganuza J.J., Viecens M.F.(2013). Exclusive contents and next generation networks // Information Economics and Policy, vol. 25, pp. 154–170.

- Gawer A.(2014). Bridging differing perspectives on technological platforms: toward an integrative framework // Research Policy, vol. 43, pp. 1239–1249.

- Gawer A., Cusumano M.A.(2008). How companies become platform leaders // MIT/Sloan Management Review, vol. 49, no. 2, pp. 18–35.

- Gehrig Th., Shy O., Stenbacka R.(2011). History-based price discrimination and entry in markets with switching costs: a welfare analysis // European Economic Review, vol. 55, pp. 732–739.

- Grajek M., Kretschmer T.(2012). Identifying critical mass in the global cellular telephony market // International Journal of Industrial Organization, vol. 30, pp. 496–507.

- Hildebrand Th.(2012). Estimating network effects in two-sided markets without data on prices and quantities // Economic Letters, vol. 117, pp. 585–588.

- Hoernig S.(2014). Competition between multiple asymmetric networks: theory and applications // International Journal of Industrial Organization, no. 31, pp. 57–69.

- Iansiti M., Levien R.(2004). The Keystone advantage: what the new dynamics of business ecosystems mean for strategy, innovation and sustainability. Boston: Harvard Business School Press.

- Katz M., Shapiro C.(1994). Systems competition and network effects // Journal of Economic Perspectives, vol. 8, pp. 93–115.

- Katz M., Shapiro C.(1985). Network externalities, competition and compatibility // American Economic Review, vol. 75, pp. 424–440.

- Kind H., Nilssen T., Sorgard L.(2009). Business models for media firms: does competition matter for how they raise revenue? // Marketing Science, vol. 28, pp. 1112–1128.

- Kind H., Nilssen T., Sorgard L.(2007). Competition for viewers and advertisers in a tv oligopoly // Journal of Media Economics, vol. 20, pp. 211–233.

- Klemperer P. (1987). Markets with consumer switching costs // Quarterly Journal of Economics, vol. 102, pp. 375–394.

- Laussel D., Resende J.(2014). Dynamic price competition in aftermarkets with network effects // Journal of Mathematical Economics, vol. 50, pp. 106–118.

- Li Y., Lyons B.(2012). Market structure, regulation and the speed of mobile network penetration // International Journal of Industrial Organization, vol. 30, pp. 697–707.

- Liebowitz S., Margolis S.(1994). Network externality: an uncommon tragedy // The Journal of Economics Perspectives, vol. 8, pp. 133–150.

- Liebowitz S., Margolis S.(1995). Are network externalities a new source of market failure? // Research in Law and Economics, vol. 17, pp. 1–22.

- Livingston J., Ortmeyer D., Scholten P., Wong W.(2013). A hedonic approach to testing for indirect network effects in the LCD television market // Applied Economics Letters, vol. 20, no. 1, pp. 76–79.

- Marinelli A.(2012). An emerging paradigm or just another trajectory? Understanding the nature of technological changes using engineering heuristics in the telecommunications switching industry // Research Policy, no. 41, pp. 414–429.

- Matutes C., Regibeau P.(1988). Mix and match: product compatibility without network externalities // RAND Journal of Economics, vol. 19, pp. 221–234.

- MRG(2012). IPTV global forecast report: 2011–2015. August 2011 (http://www.mrgco.com/index.html).

- Narayanan V., Chen T.(2012). Research on technology standards: accomplishment and challenges // Research Policy, vol. 41, pp. 1375–1406.

- Navarro N.(2012). Price and quality decisions under network effects // Journal of Mathematical Economics, vol. 48, pp. 263–270.

- Norback P-J., Persson L., Tag J.(2014). Acquisitions, entry, and innovation in oligopolistic network industries // International Journal of industrial Organization, vol. 37, pp. 1–12.

- Reisinger M.(2012). Platform competition for advertisers and users in media markets // International Journal of Industrial Organization, vol. 30, pp. 243–252.

- Ritala P.(2012). Coordination in innovation-generating business networks –the case of Finnish Mobile TV development // Journal of Business and Industrial Marketing, vol. 27, no. 4, pp. 324–334.

- Rochet J-C., Tirole J.(2003). Platform competition in two-sided markets // Journal of the European Economic Association, vol. 1, no. 4, pp. 990–1029.

- Rochet J-C., Tirole J.(2006). Two-sided markets: a progress report // RAND Journal of Economics, vol. 71, no. 2, pp. 483–512.

- Schneider L.(2014). Firm value in emerging network industries // Information Economics and Policy, vol. 26, pp. 75–87.

- Shaked A., Sutton J.(1990). Multiproduct firms and market structure // RAND Journal of Economics, vol. 21, no. 1, pp. 45–62.

- Shankar V., Malthouse E.(2006). Moving interactive marketing forward // Journal of Interactive Marketing, vol. 20, no. 1, pp. 2–4.

- Shy O.(2001). The Economics of Network Industries. Cambridge, MA: Cambridge University Press.

- Shy O.(2002). A quick-and-easy method for estimating switching costs // International Journal of Industrial Organization, vol. 20, pp. 71–87.

- Spence M., Owen B.(1977). Television programming, monopolistic competition, and welfare // Quarterly Journal of Economics, vol. 91, pp. 103–126.

- Sutton J.(2007). Market structure: theory and evidence / In: Armstrong M., Porter R. (eds.). Handbook of Industrial Organization, vol. 3. Amsterdam: Elsevier, Ch. 35, pp. 2303–2368.

- Sutton J.(1996). Technology and market structure // European Economic Review, vol. 40, issues 3–5, pp. 511–530.

- Sutton J.(1998). Technology and Market Structure. Cambridge: The MIT Press.

- Warf B.(2013). Geographies of global telephony in the age of the internet // Geoforum, vol. 45, pp. 219–229.