This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Модели взаимодействия государства и бизнеса в реализации социальной ответствености

Мантаева Эльза Ивановна

Голденова Виктория Сергеевна

Чудидов Владимир Александрович

Published: Dec. 1, 2011

Latest article update: March 22, 2023

This article is published under the license

Abstract

В статье анализируются существующие модели социальной ответственности бизнеса, классифицированные в зависимости от роли государства в регулировании социально ответственного поведения компаний, даются рекомендации о возможности применения моделей в условиях российской экономики.

Keywords

Модели социальной ответственности бизнеса, государственное регулирование социальной ответственности бизнеса

В зависимости от сложившейся практики государственного регулирования существуют различные модели социальной ответственности бизнеса (далее — СОБ), которые в первую очередь рассматриваются в разрезе дилеммы: самостоятельно ли определяет бизнес меру своего вклада в развитие общества или официальные и неофициальные институты производят согласование общественных интересов, в последующем трансформируемых в обязательные требования поведения бизнеса. В соответствии с решением дилеммы модель может считаться открытой или закрытой. При этом выделяются три основные модели СОБ: американская (открытая), европейская (закрытая) и британская (смешанная) (см. таблицу 1, составленной по: [Корпоративная социальная ответственность: управленческий аспект 2008: 50-51]).

Особенность американской модели СОБ заключается в том, что государство делегирует компаниям способ согласования своих интересов с интересами стейкхолдеров, т. е. активность в этом направлении инициируется самими организациями, при этом предусматривается максимальная самостоятельность последних в определении своего общественного вклада. Модель подразумевает законодательное поощрение социальных инвестиций1 через налоговые льготы и зачеты.

Главными особенностями американской модели СОБ можно считать минимальное прямое вмешательство государства в деятельность бизнеса, регулирование на основе экономических стимулов. В то же время анализ исходных условий формирования американской модели СОБ показал, что первоначально сформировалась закрытая модель, характеризовавшаяся активной ролью государства в реализации социально ответственного поведения компаний (начало XX в.). Затем эта модель эволюционировала в открытый тип.

Европейская модель СОБ в гораздо большей степени регулируется государством: ее основой служат такие законодательно установленные рамки трудовой деятельности, как 35-часовая рабочая неделя, МРОТ, регулирование сверхурочной работы и т. д. Ситуация в области правовой ответственности характеризуется четко и глубоко проработанными правилами ведения бизнеса. Так, экономическая ответственность в США связана с передовыми принципами корпоративного управления (достойное вознаграждение и защита потребителя).

Ситуация в области юридической ответственности в первом случае характеризуется невысоким уровнем законодательно закрепленных правил поведения корпораций, а во втором случае — это четко и глубоко проработанные правила ведения бизнеса. Этическая ответственность компаний в США определяется уровнем поддержки бизнесом местного сообщества. В Европе высокий уровень социальной защищенности обеспечивается «принудительно» через высокие налоги. Понятие благотворительности понимается компаниями США достаточно широко и распространяется не только на сферы искусства, культуры, но и даже на университетское образование, чего нет в европейских странах, где довольно тяжелое налоговое бремя послужило причиной того, что на государство переносится вся ответственность за финансирование данных направлений. Основными отличительными особенностями европейской модели являются пристальное внимание государства к социальным проектам бизнеса, инициативность бизнеса в создании социальных проектов, а также активное участие государства в развитии социальной ответственности компаний. Однако необходимо отметить постепенное изменение европейской модели СОБ в сторону открытой модели и ее все большее приближение к ней.

Британская модель СОБ сочетает элементы первых двух и при этом характеризуется значительной степенью вовлеченности государства и гражданских институтов в процесс согласования общественных интересов, а также поощрения и продвижения лучших практик реализации социально ответственного поведения. В целом для британской модели характерны следующие признаки: активное развитие сектора независимого консалтинга в области социальной ответственности, пристальное внимание со стороны финансового сектора к проектам в области СОБ (отмечается тенденция роста количества фондов социально ответственного инвестирования), повышенный интерес СМИ, большое количество и разнообразие учебных курсов в области СОБ. Активная роль государства в развитии СОБ проявляется в таких формах, как создание государственно-частных партнерств в образовательном секторе, поддержка инициатив в сфере СОБ через со- финансирование проектов, предоставление налоговых льгот, продвижение инициатив по соответствию национальных стандартов международным и т. д. [Moon 2004: 58]. Роль британского правительства выражается в политике поддержки компаний, освещающих свою деятельность в социальной и природоохранной сферах и взаимоотношениях с персоналом. Целый ряд законодательных актов устанавливает льготный режим налогообложения для компаний, ведущих свой бизнес социально ответственно и придерживающихся принципов деловой этики, особенно в вопросах использования энергии, вторичной переработки отходов производства и т. п,

В настоящее время прослеживается определенная тенденция движения британской модели СОБ в сторону все более открытой модели, что делает ее более приближенной к американской [Moon 2004: 62].

Таким образом, можно проследить определенную эволюцию моделей СОБ: от закрытой модели с активной стимулирующей ролью государства и применением прямых инструментов регулирования социальной ответственности компаний до открытой модели, характеризующейся преимущественным использованием косвенных инструментов экономической политики.

В «Докладе о социальных инвестициях в России» за 2004 г. отмечается, что общей тенденцией как для британской, так и для европейской модели СОБ является их очевидная скрытая форма с постепенным движением в сторону открытой модели [Литовченко 2004: 65].

Несмотря на многие негативные мнения по поводу необходимости развития СОБ, нельзя не заметить неоспоримые преимущества политики социально ответственного поведения, которые осознает бизнес в развитых странах и среди которых наиболее очевидными являются следующие:

J укрепление лидирующих позиций компаний по вопросу развития всеобщих принципов социального равенства в целях создания устойчивой экономики;

J совершенствование методов корпоративного управления и систем управления репутацией и брендами, повышения производительности труда и эффективности производства;

J управление финансовыми и нефинансовыми рисками за счет реализации активной позиции бизнеса по наиболее острым социальным проблемам;

J увеличение возможностей по привлечению квалифицированных и профессиональных кадров и их удержанию за счет материальных и моральных стимулов, влияющих на производительность труда;

J формирование позитивного мнения инвесторов и финансовых институтов по резервам и потенциалу компаний;

J расширение возможностей по привлечению новых потребителей продукции и повышению их лояльности в конкурентной среде;

J создание устойчивых партнерских отношений с правительственными структурами, органами региональной и местной власти, местным сообществом, профсоюзами, институтами гражданского общества, средствами массовой информации;

J демонстрация примеров высокой гражданской и социальной ответственности перед государством и обществом;

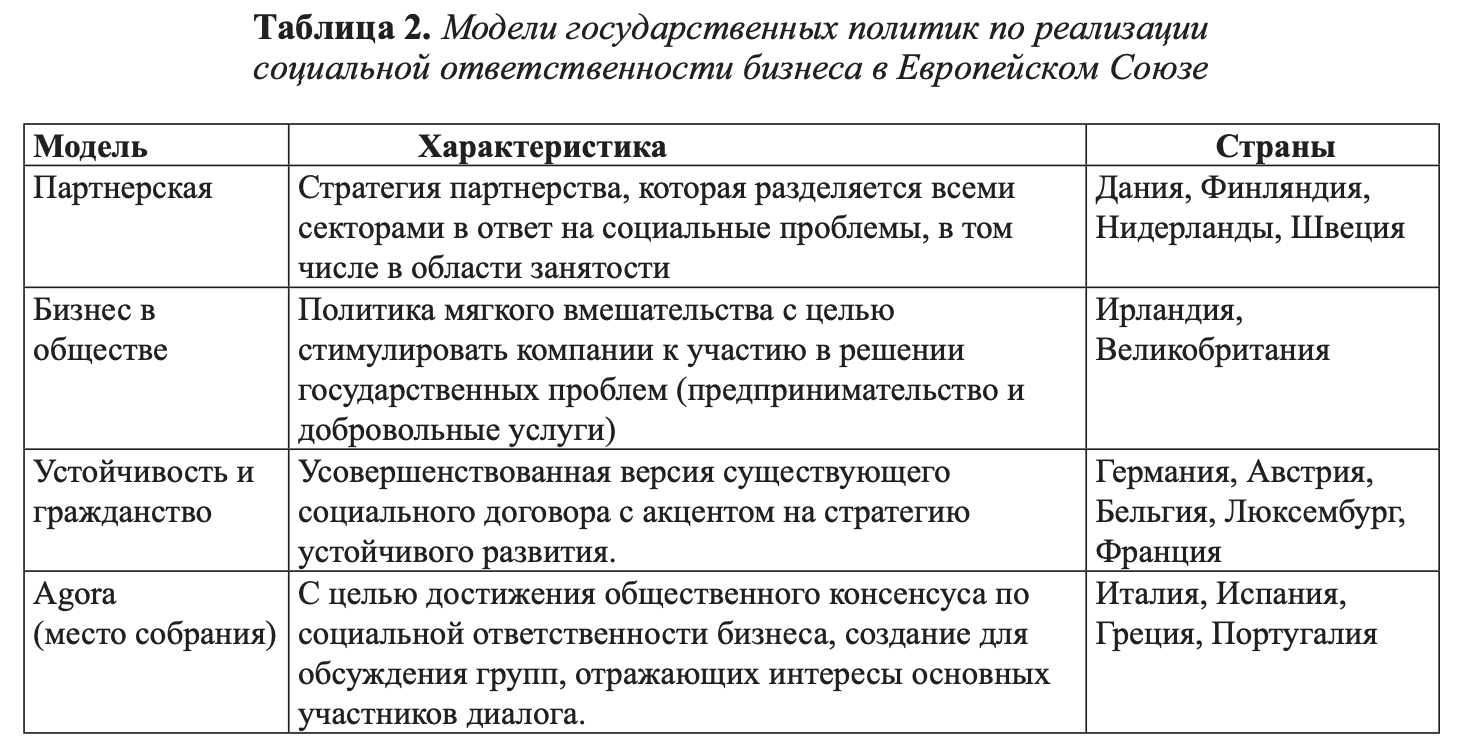

J применение международных принципов и стандартов при составлении социальной отчетности, участие в международном разделении труда, международном бизнесе и бизнес-коммуникациях [Актуальные вопросы ... 2007: 7]. Следует отметить, что анализ государственной политики поддержки СОБ в разных странах показал, что имеются отличия по миссии, стратегии, целям, приоритетам и механизмам реализации (структурам государственных учреждений, занятых реализацией социально ответственного поведения бизнеса, центрам ответственности (на уровне центральной власти, регионов, местных властей), занятым общественным институтам). Классификация национальных политик поддержки социально ответственного поведения бизнеса приведена в таблице 2, составленной по: [The Changing Role of Government in Corporate Responsibility 2006].

Таким образом, каждое государство участвует в стимулировании социально ответственного поведения компаний исходя из национальных традиций, уровня развития институтов, а также баланса сил участников межсекторного диалога, участвующих в реализации принципов СОБ.

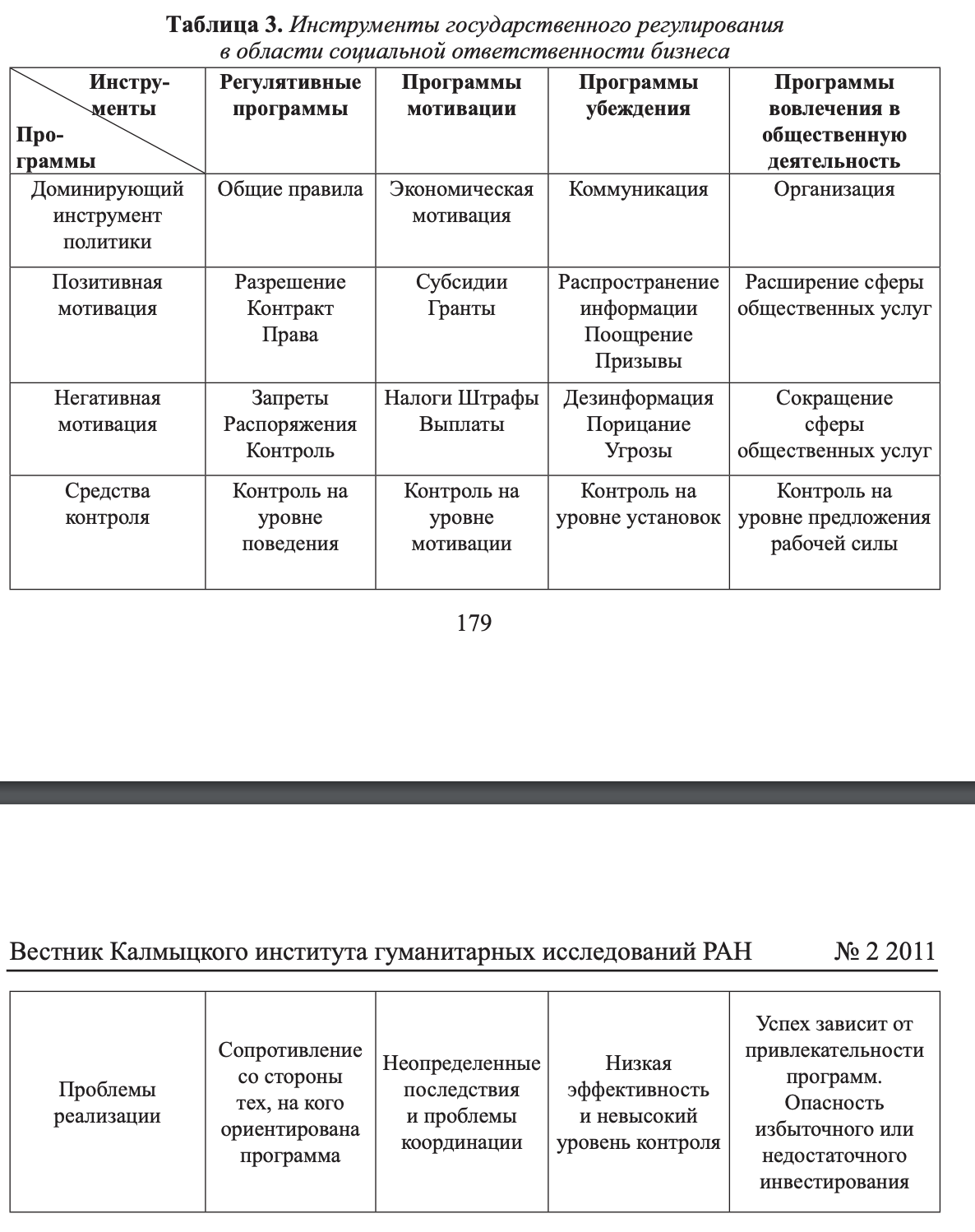

Что касается инструментов государственного регулирования СОБ, используемых в развитых странах, то их можно классифицировать следующим образом: жесткое регулирование, мотивация, убеждение, вовлечение в общественную деятельность (см. таблицу 3, составленной по работе Т. Брэдгарда «Социальная ответственность бизнеса между государственной политикой и политикой предприятия» [Брэд- гард 2005]).

От программ жесткого регулирования в области регулирования СОБ отказались в силу сложности применения в условиях рыночной экономики. Все остальные инструменты относятся к мягким формам и могут быть использованы при разработке политики государства в области СОБ. Программы экономической мотивации взывают к экономическим интересам компаний. Программы убеждения представляют собой программы, побуждающие предприятия следовать социально ответственному поведению и апеллирующие к общим ценностям и нормам. Программы вовлечения — это программы по привлечению бизнеса к решению определенных проблем, заключающиеся в предоставлении консультационных услуг, возможностей по использованию определенной инфраструктуры и т. и.

Разные типы политических стратегий подразумевают различные типы власти и контроля для регулирования поведения целевой группы:

- регулятивные программы опираются на законную власть и право разрешать или запрещать;

- программы мотивации используют денежные средства вознаграждения или наказания;

- программы убеждения поощряют или порицают;

- программы вовлечения в общественную деятельность расширяют или сокращают сферу социальных услуг.

За основу российской модели СОБ, сравнительно недавно начавшей свое формирование, на современном этапе необходимо взять закрытую (европейскую) модель, демонстрирующую определенный положительный опыт. В этой модели государство играет существенную роль в реализации социально ответственного поведения бизнеса, что способствует уменьшению политических рисков, снижению напряженности в обществе, созданию условий для нормального функционирования бизнеса и повышению рейтинга инвестиционной привлекательности российских компаний.

Литература

- Актуальные вопросы развития социальной ответственности бизнеса. Позиция Комитета Ассоциации Менеджеров по корпоративной ответственности в 2007 году. М.: Ассоциация менеджеров, 2007. 40 с.

- Брэдгард Т. Социальная ответственность бизнеса между государственной политикой и политикой предприятия // Социальная политика: экспертиза, рекомендации, обзоры. 2005. № 2. С. 51-70.

- Доклад о социальных инвестициях в России за 2004 год / под общ. ред. С. Литовченко. М.: Ассоциация менеджеров России и Программа развития ООН, 2004. 80 с.

- Корпоративная социальная ответственность: управленческий аспект: монография / под общ. ред. д. э. и., проф. И. Беляевой, д. э. и., проф. М. Эскиндарова. М.: КНОРУС, 2008. 504 с.

- Moon J CSR in the UK: an Explicit Model of Business — Society Relations // HabishA., Jonker J., Wegner M., Schmidpeter R. (Eds.) CSR Discovery. Germany: Springer, 2004. P. 51-72.

- The Changing Role of Government in Corporate Responsibility: A report for practitioners / ESADE. Bocconi: Norwegian School of Management, 2006. 34 p.