This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Управление эффективностью государственных программ: методологические основы разработки программного бюджета

Шаш Наталия Николаевна

Published: Jan. 1, 2015

Latest article update: Oct. 14, 2022

This article is published under the license

Abstract

В статье проанализированы особенности государственных программ, рассматриваются подходы к оценке их эффективности. Выделены структурные единицы и элементы эффективности, сформулировано условие эффективности – наличие непосредственной взаимосвязи между мероприятиями и показателями оценки. Раскрыты принципы оценки и критерии эффективности бюджетных расходов при реализации государственных программ. Рассмотрены вопросы бюджетного финансирования государственных программ. Доказывается, что комплексная оценка эффективности позволяет объективно оценить эффект вложенных государством финансовых ресурсов и определить эффективность реализации государственной политики в приоритетных сферах

Keywords

Бюджетное финансирование, программный бюджет, оценка государственных программ, программное бюджетирование, государственная программа, оценка эффективности программ

Как известно, основой программного бюджетирования является непосредственное соотнесение бюджетных расходов (использования финансовых ресурсов) с объемом и качеством предоставленных государственных услуг (результатов деятельности министерств и ведомств). Идея внедрения программного бюджетирования основана на возможности повышения социальной и экономической эффективности бюджетных расходов.

С этой точки зрения программное бюджетирование можно рассматривать как комплекс мероприятий, направленных на повышение эффективности государственного сектора. По мнению ряда исследователей, внедрение программного бюджетирования позволяет:

а) получить максимальный результат (эффект) от использования ограниченных финансовых ресурсов (собственно, программно-целевой или программный метод бюджетного планирования относится к группе методов, «в которых принцип эффективного использования средств заложен в максимальной степени» [6. С. 46]);

б) на основе полученных результатов и произведенных расходов более объективно оценить результаты деятельности министерств и ведомств, выполняющих функции или оказывающих услуги в рамках своих полномочий [1. С. 63].

Переход на программный формат бюджета находится в русле современных тенденций повышения эффективности управления общественными финансами и финансами государственного сектора в целом [3; 4; 8; 11-14; 16].

По сравнению с традиционным программный бюджет обладает целым рядом преимуществ, в том числе он позволяет:

- сфокусировать бюджетные расходы на политически заданных и стратегически важных целях социально-экономического развития страны;

- сформировать непосредственную связь краткосрочного и долгосрочного бюджетного планирования и прогнозирования;

обеспечить прочную взаимоувязку между стратегическими планами государства и бюджетом;

- повысить ответственность в государственном секторе министерств и ведомств за целевое и эффективное использование выделенных ресурсов.

Все это стало побудительным мотивом того, что начиная с 2011 г. федеральный бюджет Российской Федерации частично формируется в программном формате. При этом специфика отечественного подхода заключается в том, что программная часть федерального бюджета представлена совокупностью государственных программ, объединенных в пять блоков: новое качество жизни; инновационное развитие и модернизация экономики; обеспечение национальной безопасности; сбалансированное региональное развитие; эффективное государство. Это связано с тем, что решение целого ряда существующих в настоящее время государственных задач высокого уровня, по мнению руководства страны, возможно только при участии ряда министерств. Такие задачи представляют собой комплексные направления государственной политики, реализуемые в виде государственных программ Российской Федерации.

«Программный принцип формирования бюджетов требует сосредоточения всех расходов определенного бюджета в рамках крупных приоритетных направлений (программ)» [5. С. 42]. Программный бюджет отличается от традиционного тем, что все или почти все расходы распределены по программам, каждая из которых непосредственно связана с конкретным результатом (стратегическим итогом) деятельности ведомства, показывающим позитивное изменение в сфере ведомственного влияния. В этом смысле программный бюджет противоположен традиционному, так как основывается на показателях результата (непосредственного и конечного), а не на входящих ресурсах. Более того, применение программного формата позволяет сделать формирование бюджета стратегическим и финансово обоснованным, а также рассмотреть различные варианты реализации программ.

Однако на практике редко удается оптимально сочетать стратегическое планирование и бюджетную обоснованность [2. С 51], кроме того, по мнению ряда экспертов, существует еще целый ряд нерешенных проблем, серьезно снижающих эффективность реализуемых в настоящее время государственных программ Российской Федерации.

ПРАВИЛА РАЗРАБОТКИ ЭФФЕКТИВНЫХ ГОСУДАРСТВЕННЫХ ПРОГРАММ

Государственные программы разрабатываются исходя из положений концепций долгосрочного социально- экономического развития Российской Федерации и основных направлений деятельности Правительства Российской Федерации на соответствующий период, федеральных законов, решений Президента Российской Федерации и Правительства Российской Федерации.

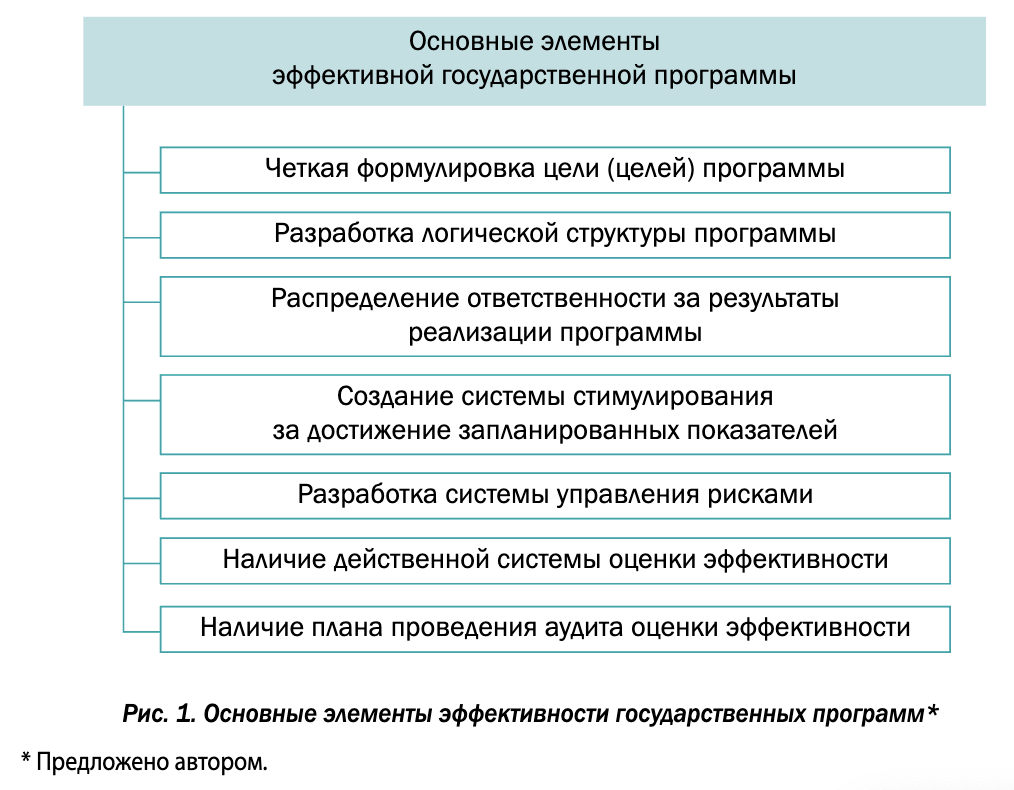

Основные параметры утвержденных государственных программ подлежат отражению в прогнозе социально-экономического развития Российской Федерации на среднесрочный период. Именно комплексный характер государственных программ требует, чтобы еще на этапе разработки федерального бюджета были соблюдены условия, которые могут рассматриваться как элементы эффективности государственных программ (рис. 1).

Проведенное исследование дает основания говорить о том, что в большинстве случаев государственные программы Российской Федерации нуждаются в дальнейшем совершенствовании, например, в части формулировки целей. Можно привести в пример госпрограмму 05 «Обеспечение качественным и доступным жильем и услугами граждан РФ», обе цели которой: «Повышение доступности жилья и качества жилищного обеспечения населения» и «Повышение качества и надежности предоставления жилищно-коммунальных услуг населению», не отвечают требованиям действующих методических рекомендаций, поскольку их нельзя считать конкретными, достижимыми, реалистичными и определенными во времени. В то же время следует отметить, что постановка целей для государственных программ имеет свои «плюсы» и «минусы». Очевидным плюсом является возможность определить полный спектр взаимопересекающихся направлений и использовать инструменты системного управления. Однако при этом возникает серьезный риск того, что разработка и управление многоаспектными межведомственными программами могут оказаться сложными на практике и привести к высоким административным издержкам.

Нельзя не признать, что существуют серьезные проблемы с логическими структурами программ, в большинстве из них отсутствуют разделы, содержащие информацию о взаимосвязи со смежными госпрограммами.

В идеале структура государственной программы должна:

- быть максимально простой, соответствовать представлению информации, необходимой для анализа и принятия решений;

- основываться на существующей организационной структуре для лучшего соотнесения ответственности с имеющимися полномочиями и недопущения проведения реструктуризации ведомства в соответствии с реализуемыми госпрограммами;

- быть ориентированной на ответственность путем предоставления руководителям программ и отдельных программных мероприятий реальных возможностей для непосредственного участия в процессе разработки показателей эффективности;

- стимулировать на начальных этапах разработки программы формирование показателей эффективности с учетом реальных трудностей измерения и определения показателей «результатов» и показателей «качества»;

- быть относительно стабильной в долгосрочной перспективе, с учетом возможных изменений показателей по мере повышения компетентности участников программы в сфере процедур измерения показателей.

Важно обратить внимание на то, что реализация программного подхода на федеральном уровне оказывает существенное влияние на программную деятельность в регионах, «в которых накоплен значительный опыт формирования и реализации целевых программ, который будет обеспечивать последовательное внедрение предложенных на федеральном уровне новаций» [7. С. 40].

Как известно, программная бюджетная архитектура предполагает построение «цепочки ответственности», когда на федеральном и региональном уровне определяются конкретные лица, несущие ответственность за результаты реализации программ /подпрограмм. В этой связи следует напомнить, что существуют некоторые общие правила разработки программных бюджетов [21-23].

Важнейшие из них:

- наличие у лиц, ответственных за результаты реализации бюджетных программ, достаточного пространства для маневра для эффективного выполнения своих обязанностей;

- определение конкретных ответственных за реализацию каждого программного мероприятия, речь идет как о четком описании действий, так и о рекомендации использования соответствующих показателей для отслеживания хода работ;

- установление для каждой организационной единицы и (или) мероприятия как минимум одного показателя, определяющего цель, которой стремятся достичь руководитель и персонал соответствующего подразделения; обязательность обсуждения всеми участниками программы плана проведения работ и достижения целевых показателей, факторов успеха или причин недостижения поставленных целей в рамках подготовки бюджета на очередной бюджетный цикл.

Одна из наиболее сложных областей составления программного бюджета - это методики измерения эффективности деятельности ведомств, ответственных за реализацию программ.

Анализ практики реализации бюджетных программ в разных странах мира [15; 17-19] показал, что критически важно использовать все ресурсы в формате бюджета программы, поскольку, как правило, количество сотрудников и объемы финансирования, выделяемые на выполнение их обязанностей, очень велики. В связи с этим необходимо, чтобы в этих программах в обязательном порядке была учтена ответственность руководителя соответствующего ведомства за достижение целевых показателей программы.

Руководители всех уровней должны знать, каких результатов от них ожидают, и понимать, как эти результаты способствуют достижению целей более высокого уровня. Для достижения ожидаемых результатов руководители должны располагать финансовыми ресурсами, а также обладать достаточной управленческой гибкостью. Таким образом, эффективность реализации государственной программы требует приведения в соответствие уровня ответственности и стимулирования для всех участников.

Для любой программы должно стать обязательным требование включения плана внутреннего и внешнего аудита оценки ее эффективности. Цели и показатели должны быть измеримы в рамках четкой и последовательной системы индикаторов. Основные результаты должны оцениваться только высококвалифицированными экспертами и только с учетом относительно долгосрочной перспективы.

Ориентация на эффективность должна обеспечиваться всеми аспектами управления, в том числе управлением финансами и бюджетным финансированием.

Государственная программа Российской Федерации состоит из следующих структурных единиц:

- подпрограммы и (или) федеральные целевые программы;

ведомственные целевые программы и (или) основные мероприятия;

- мероприятия.

В идеале разработка подпрогамм должна тщательно планироваться. При этом при включении в госпрограмму ведомственных целевых программ должно осуществляться их сравнение с существующими подпрограммами и мероприятиями для определения недостающих или избыточных компонентов. При выявлении недостающих компонентов необходимо рассмотреть возможность разработки дополнительных подпрограмм и (или) мероприятий. При выявлении избыточных компонентов по возможности следует провести консолидацию подпрограмм.

УПРАВЛЕНИЕ БЮДЖЕТНЫМ ФИНАНСИРОВАНИЕМ ГОСУДАРСТВЕННЫХ ПРОГРАММ

Бюджетное финансирование программ должно быть непосредственно связано с другими видами бюджетного контроля и прогнозирования - надежный и контролируемый бюджет, жесткие потолки расходов среднесрочного бюджета и большая прогнозируемость процесса исполнения бюджета государственного управления, с такими видами государственного управления, как управление персоналом, нормы материально-технического обеспечения. При этом (как уже отмечалось) одной из основных проблем является обеспечение прочной связи между стратегическими планами государства и бюджетом.

В последнее время количество реализуемых государственных программ Российской Федерации и объемы их финансирования корректируются в каждом следующем бюджетном цикле в связи с замедлением темпов экономического роста. Кроме того, разногласия в отношении утверждения потолков бюджетных ассигнований на их реализацию привели к тому, что в 2013 г. было выработано «компромиссное» решение, предусматривающее возможность формирования всех государственных программ в двух вариантах/сценариях: базовом (в рамках принятого 3-летнего бюджета) и дополнительном (желаемом), который предусматривал дополнительные объемы бюджетных ассигнований при адекватном изменении показателей. Это привело к тому, что большинство госпрограмм в 2013 г. были утверждены в двух сценариях (базовом и допонительном). Более того, утвержденные программы были сформированы в разных форматах, поскольку за этот период произошли существенные измненения в нормативноправовой базе, в связи с чем в середине 2014 г. все действующие госпрограммы подверглись существенной переработке, однако их новые редакции также далеки от совершенства.

При этом реальная проблема состоит не в самом по себе бюджетном финансировании программ (показателей деятельности), а в управлении показателями. Бюджетное финансирование должно способствовать управлению. В то же время необходимо отдавать себе отчет, что бюджетное финансирование государственных программ требует изменения культуры и отношения к делу со стороны центральных органов власти, выделяющих финансовые средства. Соответственно при осуществлении бюджетного финансирования государственных программ одинаково важны методологические и институциональные (поведенческие) вопросы. Кроме того, повышение прозрачности государственных расходов должно привести к улучшению понимания политики и приоритетов в отношении государственных расходов в обществе и в государственном секторе, а также способствовать широкому обсуждению этих вопросов. При этом очевидно, что существуют проблемы реализации политики и приоритетов на федеральном уровне, в частности, в определении уровня принятия соответствующих решений в государственных властных структурах.

Система бюджетного финансирования программ хорошо работает только при наличии планов, программ и показателей эффективности. Большое значение имеет система бюджетного финансирования на среднесрочный период с прогнозом на 3-5 лет [16; 17; 19; 20], при этом необязательно предусматривать ассигнования на много лет вперед.

Часто непонимание сущности эффективного бюджетного финансирования приводит к тому, что на хорошо работающие программы выделяется больше ресурсов, чем на плохо работающие, в то время как основной принцип эффективности состоит в том, чтобы «делать лучше/больше меньшими средствами». Несмотря на то что не существует жесткой связи между объемами бюджетных ассигнований и результатами деятельности, имеется прямая формульная связь между некоторыми конкретными бюджетными ассигнованиями и показателями деятельности, основанными на продуктивности (например, финансирование образовательных учреждений в зависимости от количества обучающихся). Кроме того, замечено, что снижение уровня преступности используется при обосновании дополнительного финансирования полиции, однако для подобного обоснования может использоваться и повышение уровня преступности. В любом случае, федеральный бюджет является инструментом, отражающим политический выбор, поскольку, когда трудно продемонстрировать результаты, гораздо проще показать, что существует намерение решить сложные проблемы, направляя дополнительные бюджетные средства в соответствующие области.

В связи с этим важным направлением программного бюджетирования стала ориентация расходов на специфические цели и оценка их эффективности на основе измеряемых индикаторов. Особое значение этой системы заключается в том, что оценка эффективности расходов бюджета в современных условиях становится важнейшим инструментом бюджетной политики страны [9. С. 6]. Ее роль актуализируется в условиях необходимости обеспечения большей прозрачности федерального бюджета и вовлечения общественности в бюджетный процесс.

Более того, проблема учета влияния различных факторов может быть решена в рамках построения целостной системы оценки эффективности государственных программ, одной из составных частей которой будет оценка эффективности бюджетных расходов.

ПОНИМАНИЕ ЭФФЕКТИВНОСТИ И ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННЫХ ПРОГРАММ

Как известно, существует несколько взаимосвязанных аспектов эффективности:

- влияние на общество (показатели социально-экономического развития). Предполагает сравнение с прошлыми периодами или с другими странами по таким общим показателям, как средняя продолжительность жизни, смертность, уровень образования населения, что позволяет выявить области, требующие наибольшего внимания со стороны государства. Эти показатели учитывают социально-демографические последствия осуществления мероприятий государственной программы для общества в целом, степень их полезности, характеризующейся улучшением состояния здоровья населения, уменьшением количества заболеваний и смертей;

- результативность (показатели деятельности) достижения целей программ. Критерии оценки результативности отражают соотношение полученных результатов при произведенных расходах с их планируемыми значениями на этапе утверждения программы. Данная группа критериев показывает степень достижения цели и решения задач по одному из направлений расходов бюджета. При этом критерии результативности могут не учитывать, в какой мере при реализации программных мероприятий соблюдались установленные административные процедуры осуществления расходов, а также с какой эффективностью удалось обеспечить достижение цели или решение задач программы. Результативность может достигаться и при постоянном увеличении расходов бюджета, т.е. иметь «эффект масштаба», а также при неизменном качестве государственных услуг или (в отдельных случаях) его снижении. Основное внимание уделяется распределению ресурсов в соответствии с определенными государственными приоритетами;

- продуктивность (производительность). Наиболее распространенным является показатель производительности труда;

- качество оказания государственных (бюджетных) услуг: доступность, своевременность, непрерывность, точность, вежливость и т.п. Как видно, некоторые из этих показателей непосредственным образом связаны с результатами, при этом следует обратить внимание, что важность отдельных компонентов качества оказания государственных услуг в разных государственных программах/ подпрограммах различна. Полезной «перекрестной проверкой» информации о качестве услуг могут быть опросы потребителей относительно удовлетворенности качеством государственных услуг;

- финансовые показатели: достижение целевых показателей прибыльности (рентабельности) или доходов, в также контроль производимых расходов. Отражают финансовые и производственные результаты реализации государственных программ, выражающие определенные экономические выгоды как для потребителей государственных услуг (юридических и физических лиц), так и для государственных структур, реализующих данные программы;

- организационные показатели: оценка организационных структур, систем и процессов управления с использованием утвержденных норм «качества управления».

Разные аспекты эффективности не исключают, а взаимно дополняют друг друга в едином комплексе, но должны применяться в зависимости от уровня принятия решений [1. С. 52]. При этом возникает вопрос, какие аспекты эффективности наиболее важны для России? В этой связи следует сказать, что результативность имеет большое значение, но ее трудно измерить. Что касается производительности, то она гораздо проще в определении, однако этого показателя может быть недостаточно при согласовании бюджета государственной программы. Одновременно следует понимать, что эффективность по определению представляет собой среднесрочное/долгосрочное понятие.

При выборе показателей эффективности важно ранжирование показателей эффективности и понимание взаимосвязи между ними, например, следует выяснить, каким образом конкретная производительность труда способствует достижению определенных результатов, поскольку можно эффективно и производительно работать, не получая (или почти не получая) ожидаемых (запланированных) результатов.

В процессе разработки показателей эффективности часто совершаются ошибки, поскольку всем показателям присущи определенные ограничения. При этом следует отметить, что в большинстве стран, перешедших на программный формат бюджета, показатели эффективности регулярно пересматриваются и постоянно находятся «в процессе формирования». Процесс отбора показателей эффективности должен сопровождаться тщательным планированием и отражать результаты анализа проблемы, на решение которой направлена соответствующая государственная программа.

Требования к показателям оценки эффективности государственных программ:

- полнота охвата проблемы и обеспечение соответствия стратегическому направлению;

- оптимальность количества показателей;

- однородность показателей, поскольку, например, не все виды медицинского вмешательства/проверок/пре- ступлений одинаковы по содержанию;

- понятность показателей и разумность стоимости определения их значений;

- возможность своевременного получения достоверных данных для расчета показателей эффективности;

- обеспечение возможности разумного контроля со стороны субъектов оценки.

Анализ показателей, включенных в систему оценки эффективности государственной программы, должен проводиться по следующим позициям:

- насколько показатели соответствуют (способствуют достижению) сформулированной цели;

- в какой степени они измеряют результат деятельности государства;

- какую конкретную пользу принесло использование данных показателей;

- привело ли использование этих показателей к каким-либо непредвиденным эффектам.

Большинство экспертов сходится во мнении, что наряду с количественными необходимо также определять качественные показатели (например, результаты опроса потребителей) для подтверждения или перекрестной проверки количественных показателей эффективности.

При этом следует понимать, что показатели не являются некими универсальными инструментами. Показатель может оценивать последствия, результаты политики или исполнение. В первом случае, в связи с тем что в достижении конечного результата задействовано много исполнителей, ответственность распыляется. Что касается второго, то эти показатели в большинстве случаев (за исключением оказания услуг) уместно использовать только на оперативном уровне. Таким образом, когда речь идет о производстве и услугах, гораздо сложнее показать деятельность государства как результат для общества.

При разработке целостной системы оценки эффективности программ ко всем вышеуказанным критериям подбираются группы индикаторов, с помощью которых можно дать количественную оценку программной деятельности министерства/ведомства в процессе реализации ее мероприятий.

Программное бюджетирование предполагает создание развернутой системы мониторинга и оценки программ, которая нуждается в комплексе индикаторов, эффективных процедурах внутреннего и внешнего контроля [8. С. 62].

В то же время следует отметить, что механизм оценки может быть разным в зависимости от направленности программы. Результаты оценки могут использоваться для проведения анализа эффективности мероприятий программы. Это дает возможность существенно улучшить качество разработки подобных программ. Если программа рассчитана на несколько лет (что характерно для программ в экологической сфере), то в этом случае ежегодно проводимая оценка полученных результатов позволит скорректировать программные мероприятия следующих лет.

Кроме того, тщательно проработанная процедура оценки эффективности выявляет причинно-следственную связь между результатами и программными мероприятиями. В то же время глубинный анализ результатов и эффективности программных мероприятий имеет не только преимущества, но и недостатки. Основным преимуществом является получение наиболее детальной и надежной информации, а в качестве недостатков можно отметить финансовые и временные затраты.

Вопрос показателей, включенных в системы оценки эффективности, по сути, является вопросом получения обратной связи для совершенствования государственных программ. Помимо контрольных функций, важный момент, на который следует обратить внимание, это то, что показатель/индикатор, по сути, информирует нас о том, что происходит (качество, стоимость и т.п.). Важно понять, почему это происходит / или не происходит, и эту информацию должны давать именно показатели эффективности, которые представляют собой соотношение степени достижения запланированных результатов с использованием определенного количества средств. Еще одной проблемой оценки эффективности является то, что предлагаемые методики госпрограмм не предусматривают оценку уровней показателей в зависимости от объемов финансирования по каждому источнику финансирования (наряду с многовариантностью расчетов показателей эффективности и способов получения отчетных данных).

Специфика целей, задач, мероприятий и результатов некоторых государственных программ такова, что эффекты, полученные в результате ее реализации, являются косвенными, опосредованными и относятся не только к развитию сфер, в рамках которых реализуются такие программы, но и к уровню и качеству жизни населения, развитию социальной сферы, экономики, общественной безопасности, государственных институтов и т.д. Все это не позволяет адекватно оценить эффективность реализуемых госпрограмм. Кроме того, при оценке целого ряда государственных программ РФ необходимо особое внимание уделять расчету показателей не только экономической, но и социальной эффективности. Если мы обратимся к российской практике, то увидим, что это особенно важно для программ социальной направленности из блока «Новое качество жизни», таких как «Содействие занятости населения», «Развитие здравоохранения», «Развитие образования», «Развитие пенсионной системы» и др.

ОЦЕНКА ЭФФЕКТИВНОСТИ ПОДПРОГРАММ ГОСУДАРСТВЕННЫХ ПРОГРАММ РОССИЙСКОЙ ФЕДЕРАЦИИ

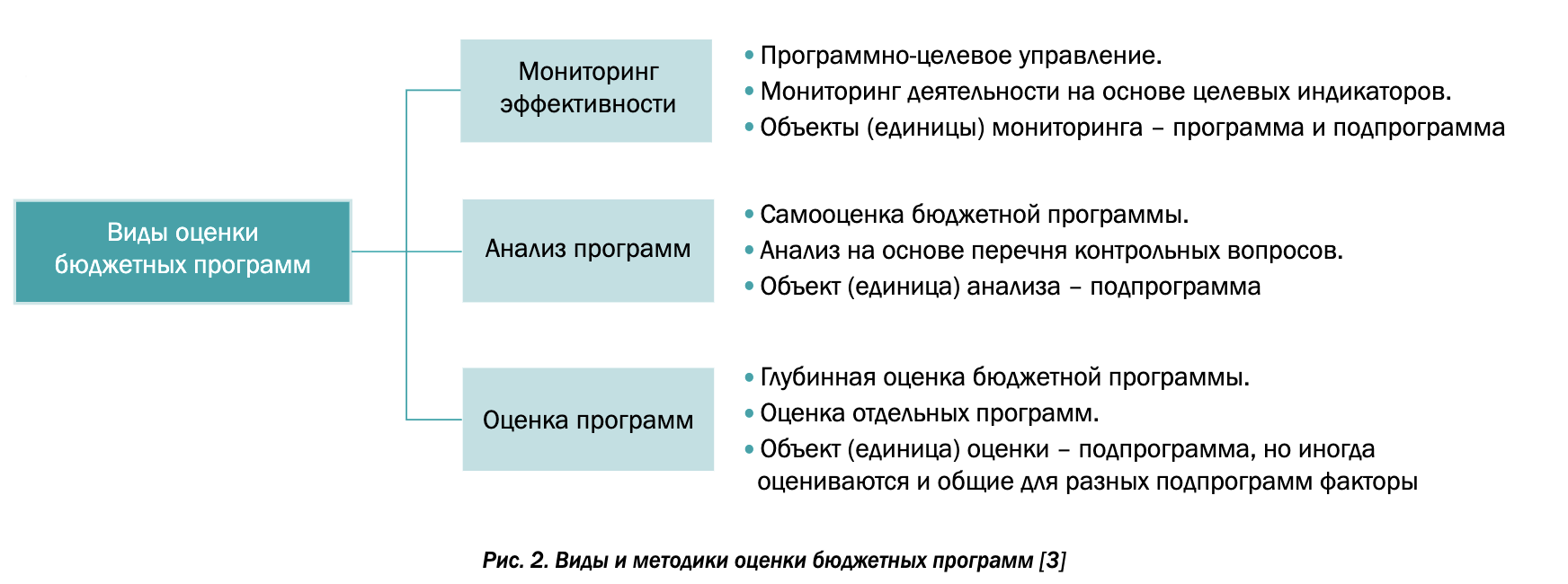

Несмотря на большое количество используемых методов и методик оценки программ (рис. 2), разработка показателей эффективности и результативности для отдельных программ и подпрограмм может представлять сложность, в то время как достаточно просто предложить показатели оценки эффективности, которые могут применяться на уровне отрасли промышленности /региона /технологии.

Примерами могут служить: показатели роста доходов в конкретной отрасли промышленности, роста регионального дохода, завершение разработки конкретной технологии, уровень конкурентоспособности отрасли на мировом рынке. Например, для подпрограмм и мероприятий в области НИОКР и строительства с успехом могут использоваться показатели достижения целей на каждом этапе планирования и экспертные оценки.

При разработке системы оценки эффективности подпрограмм полезно определить вклад каждой из подпрограмм в достижение целей госпрограммы. При этом следует учитывать тот факт, что разработка системы оценки эффективности госпрограммы в большинстве случаев не представляет серьезных трудностей, так как на этом этапе речь обычно идет об оценке достижения общих конечных целей, таких как, например, сокращение безработицы (уровень занятости), уменьшение бедности (доля населения с доходами ниже прожиточного минимума). В то же время разработка системы оценки эффективности на уровне подпрограммы может быть достаточно сложной.

Разработка параметров оценки, которые соответствовали бы задачам подпрограммы, может вызывать трудности, поэтому в рамках подпрограмм, как правило, существует более высокая потребность в сборе и оценке данных. Кроме того, в силу того что реальная программная деятельность реализуется на уровне подпрограмм, реализацию каждой из подпрограмм лучше поручить конкретным исполнителям. Не менее важно установить четкую причинно-следственную связь между подпрограммами / федеральными целевыми программами и государственными программами, а также определить четкие весовые коэффициенты для вклада каждой подпрограммы / федеральной целевой программы в достижение результатов государственной программы.

Таким образом, можно сделать вывод, что комплексная оценка эффективности реализации государственных программ предоставляет возможность объективной, агрегированной оценки эффекта от вложенных государством финансовых ресурсов. Систематическая оценка эффективности государственных программ является важным инструментом для определения эффективности реализации государственной политики в конкретной области деятельности правительства. Кроме того, по итогам такой систематической оценки могут быть предложены меры по повышению эффективности программ по всем направлениям.

Планирование расходов федерального бюджета по программам не должно рассматриваться только с позиции достижения оптимального распределения ресурсов между целями деятельности Правительства. Программный бюджет предоставляет возможность не только оценить расходы на достижение определенной цели, но и проанализировать их результативность в рамках одной программы или даже конкретного мероприятия и сопоставить достигнутые результаты с затратами.

Источники

- Афанасьев М.П, Шаш H.H. Инструментарий оценки эффективности государственных программ // Вопросы государственного и муниципального управления. 2013. № 3.

- Афанасьев М.П, Шаш Н.Н. Российские бюджетные реформы: от программ социально-экономического развития до государственных программ Российской Федерации // Вопросы государственного и муниципального управления. 2014. № 2.

- Истомина Н.А. Бюджетирование, ориентированное на результат: специфика и проблемы реализации на различных стадиях бюджетного процесса // финансовая аналитика: проблемы и решения. 2014. №28(214).

- Истомина Н.А. Перераспределение бюджетных средств в системе бюджетирования, ориентированного на результат // финансовая аналитика: проблемы и решения. 2014. № 27(213).

- Истомина Н.А. Программная составляющая расходов бюджета субъекта Российской Федерации как основа перехода к программному бюджету // Финансы и кредит. 2011. № 27. С. 40-48.

- Истомина Н.А. Программный подход в бюджетном планировании на федеральном уровне: тенденции становления и развития // Финансы и кредит. 2011. № 7. С. 46-54.

- Истомина Н.А. Целевые программы региона: состав и особенности реализации в 1995-2010 гг. // Финансы и кредит. 2011. № 11. С. 40-48.

- Масгрейв Р.А., Масгрейв П.Б. Государственные финансы: теория и практика. М.: Бизнес Атлас, 2009.

- Шаш Н.Н. Построение программного бюджета и оценка эффективности программ // Научно-исследовательский финансовый институт. финансовый журнал. 2011. № 2.

- Шаш Н.Н., Бородин А.И., Татуев А.А. Проблемы перехода на программный бюджет: новые вызовы бюджетной политике России // финансы и кредит. 2014. № 14.

- Basle М. Le budget de I'Etat. 6th ed. R, 2004.

- Budget Theory in the public sector / A. Khan, W. B. Hildreth (eds.). L: Quorum books, 2002.

- Chouvel F. Finances publiques. R, 1999.

- Evolving theories of public budgeting / J.R. Bartie (ed.). Oxford: Elsevier, 2001.

- Kelly J.M., Rivenbark W.C. Performance Budgeting for State and Local Government. Washington, 2010.

- Khan A. Capital Budgeting in Government. Principles and Applications. Auerbach Publishers, Inc., 2008.

- Lee R.D. Jr„ Johnson R.W., Joyce P.G. Public Budgeting Systems. 9th ed. Jones&Bartlett Learning, 2012.

- Miller G.J., Hildreth W.B., Rabin J. Performance-Based Budgeting. An ASPA Classic. Colorado: Westview Press, 201C.

- New directions in budget theory/1.5. Rabin (ed.). N.Y.: SUNY Press, 1988.

- Norvik D. Current Practice in Program Budgeting. Taylor&Francis Group, 2006.

- Rabin I.S. The politics of public budgeting. 5th ed. Washington: CQ Press, 2006.

- Shah A. (ed.) Budgeting and Budgetary Institutions. Washington, 2007.

- Wildawsky A., Calden N.The new politics of the budgetary process. 5th ed. N.Y: Longman, 2003.

Related Articles

Елена Борисовна Ленчук

Владимир Иванович Филатов