This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Экосистема как источник предпринимательских возможностей

Юлия Трабская

Тэнис Мете

Published: Jan. 1, 2019

Latest article update: Sept. 9, 2022

This article is published under the license

Abstract

Авторы статьи прослеживают взаимосвязь между предпринимательскими экосистемами и новыми бизнес-возможностями. Отправной точкой исследования послужили анализ переходного этапа экономического развития от наращивания эффективности к инновационной деятельности, а также сам процесс такого перехода. Использованы методология Всемирного экономического форума (World Economic Forum) и модель, предложенная нидерландским исследователем Эриком Стамом (Erik Stam). Объектом анализа выступила Эстония, материалом послужили собранные авторами вторичные данные о предпринимательской экосистеме страны. Дальнейшее рассмотрение сосредоточено на конкретных ситуациях (кейсах). Проанализированы данные эстонских предприятий, которые создавались на разных этапах становления национальной экономики: Regio и Mobi Solutions — как примеры компаний, чье развитие осуществлялось на основе повышения эффективности; GrabCAD, рост которой пришелся на переходный период от экономики эффективности к экономике инноваций, и Bolt (Taxify), развивавшейся в условиях инновационной экономики.

Пример эстонского сектора информационных и коммуникационных технологий (ИКТ) показывает, что наибольший вклад в рост человеческого капитала, базы знаний и создание структурных условий для развития предпринимательской экосистемы вносят государство (через инфраструктурные решения и образовательные программы) и успешные предприниматели, которые становятся образцами для подражания (в Эстонии этот процесс называют Skype-эффектом). Стратегия развития телекоммуникационной инфраструктуры и «электронного общества», принятая на ранней стадии переходного периода, вкупе со стимулированием предпринимательства предопределили бурный рост эстонского ИКТ-сектора спустя 10–15 лет. Этот процесс, в свою очередь, способствовал переходу к инновационному обществу и достижению самого высокого уровня «предпринимательства для реализации новых возможностей» в Европе в 2017 г. При этом на смену прежнему локомотиву развития — прямым иностранным инвестициям — пришло венчурное финансирование. Анализ деятельности новых ИКТ-предприятий показывает, что с ростом зрелости экосистемы расширяется и венчурное финансирование — от минимального стартового капитала до миллионов, инвестируемых через посевные фонды, а цикл создания новых продуктов сокращается с 5–7 до 1–3 лет. Ускорение развития бизнеса ведет к более глубокой интеграции различных экосистем. Истории успеха стартапов способствуют росту доверия к бизнес-среде, что в свою очередь положительно сказывается на инвестиционной активности и создании новых предприятий, которые более эффективно используют открывшиеся окна возможностей.

Keywords

Выявление и трансформация возможностей, инновационная экономика, экосистема предпринимательства, сектор ИКТ, окно возможностей

Роль экосистемы, помимо прочего, состоит в формировании механизма выявления предпринимательских возможностей. Как отмечено в работе [Shane, Venkataraman, 2000, р. 220], «чтобы заниматься предпринимательством, необходимо иметь предпринимательские возможности». Однако спустя два десятилетия после ее публикации среди ученых по-прежнему нет согласия даже по базовым вопросам. Характер взаимосвязи предпринимательских возможностей и экосистем предпринимательства описывается совершенно по-разному. Некоторые авторы [Shane, 2003; Dimov, 2011] полагают, что возможности порождаются самой питательной средой предпринимательской экосистемы и зависят от ее характеристик и ограничений. Многие аспекты этой темы пока не получили должного рассмотрения, в частности связь эволюции экосистемы и предпринимательских возможностей или роль конкретных окон возможностей. В статье предпринята попытка восполнить этот пробел с помощью авторского подхода к анализу взаимодействия экосистем и возможностей и к выявлению взаимосвязей между траекториями их возникновения и эволюции.

Объектом исследования стал сектор информационных и коммуникационных технологий (ИКТ) Эстонской Республики. За сравнительно короткий период после восстановления независимости в 1991 г. страна проделала большой путь от ресурсной1 (Так авторы характеризуют период 1991-1994 гг.) к инновационной экономике, от отсутствия предпринимательства, запрещенного в советскую эпоху, до формирования «умной» экономики и высокоразвитой предпринимательской экосистемы. В результате возникла целая серия глобальных стартапов, впоследствии достигших статуса «единорогов»2 («Единорог» — стартап с капитализацией свыше 1 млрд долл. США.). Вместе с бумом создания стартапов все это в значительной степени стало итогом реализации программы «Прыжок тигра» (Tiger Leap Programme) [Mets, 2018], обеспечившей ориентацию Эстонии на развитие человеческого капитала и навыков, востребованных национальной отраслью ИКТ.

Для выявления взаимосвязи экосистем и возможностей в статье проанализированы динамика эстонской экосистемы и зависимость между ее эволюцией и возникновением новых возможностей (на примере конкретных кейсов). Статья вносит вклад в развитие существующих подходов к анализу экосистем за счет более глубокого понимания их роли в создании предпринимательских возможностей и стимулировании трансформационных процессов.

От предпринимательской экосистемы к окнам возможностей

В последние годы наблюдается рост интереса к предпринимательским экосистемам со стороны политиков, исследователей [Cohen, 2006; Foster et al., 2013; Isenberg, 2010; Venkataraman, 2004] и международных организаций (Всемирный экономический форум, ОЭСР, Всемирный Банк).

Дэниел Айзенберг (Daniel Isenberg) [Isenberg 2011] заметил, что при всей уникальности экосистем можно вычленить их ключевые элементы и распределить их по группам факторов. Предпринимательская экосистема описывается как «система взаимосвязанных компонентов, определяющих возможности и темпы создания и масштабирования предпринимателями новых устойчивых бизнесов» [WEF, 2014]. Идеи Айзенберга получили развитие в работе [Foster et al., 2013], авторы которой выделили основные составляющие предпринимательский экосистемы. Эрик Стам (Erik Stam) [Stam, 2015] пошел еще дальше, предложив синтетическую модель. Однако широкого обсуждения факторов, определяющих развитие экосистем предпринимательства, так и не сложилось.

Во-первых, предлагаемые модели зачастую сфокусированы на региональных (или национальных) предпринимательских экосистемах, тогда как в современном мире ни одна из них не может существовать изолированно, в отрыве от глобального контекста. Общемировые процессы затрагивают практически все стороны экосистемы, включая культурный (вследствие развития технологий и роста доступности информации), кадровый (открытый рынок труда, образовательная система, основанная на студенческих обменах и онлайн-курсах, и т. п.) и иные компоненты. Столь глубокая интеграция в международный контекст особенно характерна для сектора ИКТ, компании которого могут одновременно входить в разные экосистемы, например иметь штаб-квартиру в одной стране, но вести бизнес в глобальном масштабе [Mets, 2018]. Вот почему мы предлагаем дополнить модель Стама глобальным измерением экосистемы.

Во-вторых, указанные модели не позволяют оценить уровень интеграции и взаимодействия различных экосистем. Предпринимательская экосистема состоит из нескольких подсистем, которые можно классифицировать на основе их профиля, т. е. принадлежности к различным секторам, включая образовательный. Тем самым мы предлагаем дополнить анализ взаимодействия глобальной и локальных экосистем секторальными экосистемами.

Динамический подход к анализу экосистем позволил авторам работы [Mason, Brown, 2014, р. 19] заключить, что «значительная часть дискуссий о предпринимательских экосистемах не учитывает хронологического аспекта». Предпринимательские экосистемы эволюционируют с течением времени и радикально меняют свою форму под действием вариативных политических, экономических и культурных факторов.

Динамический подход к анализу экосистем тесно связан с проблемой «эффекта колеи». Возможно ли преодолеть «узкую траекторию, обусловленную историческим опытом» [Roundy et al., 2018, р. 5]? Чувствительна ли экосистема к исходным условиям? В следующем разделе мы попробуем показать, что эффект колеи не является непременным атрибутом эволюции экосистемы.

Исследователи уделяют основное внимание характеристике и оценке элементов и показателей продуктивности экосистем. Их предпринимательский потенциал и связь с новыми бизнес-возможностями изучены гораздо хуже, хотя именно на создание таких возможностей нацелена государственная политика стимулирования экосистем. Несмотря на заметный массив посвященных этой теме публикаций [Alvarez, Barney, 2007; Davidsson, 2015], суть предпринимательских возможностей по- прежнему остается предметом дискуссии, особенно в контексте динамики экосистем и окон возможностей.

Предпринимательские возможности — это способность предпринимателя следовать избранным путем [Mets et al., 2019], трансформировать идею в конкретные результаты, вдохнуть в нее жизнь и на этой основе создать новую стоимость. Множество связанных с этой темой вопросов остаются непроясненными, в том числе сама природа возможностей [Davidsson, 2015; Shane, Venkataraman, 2000; Dimov, 2011]. Одна из причин, по которым исследования предпринимательских возможностей топчутся на месте, может быть связана как раз с недостатком динамического подхода в большинстве из них. Возможности обычно рассматриваются исключительно на этапе создания нового предприятия. Однако в ситуации быстро меняющихся рынков, потребительского поведения, высокой конкуренции и других нестабильных факторов предприниматель вынужден постоянно пересматривать свои возможности и время от времени радикально обновлять продукцию, траекторию развития своей компании и предпринимательскую идею как таковую. Таким образом, речь должна идти как о выявлении возможностей, так и о планомерном, длительном процессе их переоценки. Со своей стороны мы рассматриваем развитие экосистем и выявление предпринимательских возможностей в динамике.

Необходимым условием выявления возможностей служит создание или открытие окна возможностей. Адекватной представляется интерпретация, предложенная в работе [Casson, 1982], в соответствии с которой мы определяем окно возможностей [Messica, Mehrez, 2002; Suarez et al., 2015] как совокупность ситуаций и условий, позволяющих выявить и реализовать возможность. Иными словами, предпринимательская экосистема и ее факторы в определенный момент создают окно возможностей, т. е. эти компоненты находятся в непосредственной связи друг с другом, а порождение таких окон выступает одной из важнейших функций экосистемы предпринимательства.

На примере Эстонии мы попытались ответить на вопрос, как взаимосвязаны экосистема и возможности и какие именно факторы формируют окна возможностей на том или ином этапе экономического развития.

Методология/ подход

В основе использованного нами подхода лежат фазовая модель экономического развития [Rostow, 1962], модель экосистемы [Stam, 2015], динамическая оптика их рассмотрения [Mason, Brown, 2014] и представление о предпринимательской возможности как о феномене, имеющем хронологическое измерение [Dimov, Munoz, 2015].

В первой части эмпирического раздела предпринимательская экосистема анализируется на примерах из эстонской практики. Теоретической основой эмпирического анализа служит модель Стама [Stam, 2015] в сочетании с динамическим подходом к объекту исследования. В эволюции национальной экосистемы Эстонии с 1995 г. можно выделить три этапа (в соответствии с методологией ВЭФ [WEF, 2014]): повышение эффективности, переходный период и инновационное развитие. С точки зрения становления предпринимательской экосистемы страна добилась наилучших результатов среди постсоветских государств и значительной части бывших членов Варшавского договора [Startup Blink, 2019].

Источниками материала для эмпирического анализа послужили широкий спектр официальных баз данных: международных организаций (ВЭФ (Global Competitiveness Index), Всемирный банк, Eurostat, Глобальный мониторинг предпринимательства (Global Entrepreneurship Monitor, GEM), Глобальный индекс предпринимательства (Global Entrepreneurship Index, GEI), ОЭСР (статистические профили стран), Freedomhouse), эстонских ведомств (Статистическое бюро Эстонии (Statistics Estonia), Эстонский фонд развития (Estonian Development Fund, ЭФР), Реестр предприятий (Business Register), Банк Эстонии (Bank of Estonia), Startup Estonia); иные вторичные сведения, а также личные знания и опыт авторов как свидетелей трансформации эстонской экосистемы.

Во второй части эмпирического раздела проводится анализ кейсов с особым вниманием к роли предпринимательской экосистемы в выявлении и трансформации возможностей и динамическому характеру ее развития. Траектории роста проанализированных компаний существенно различаются, в том числе по степени вклада в предпринимательскую систему Эстонии.

Предметом исследования выступали преимущественно ИКТ-компании, что обусловлено прежде всего практической значимостью изучения одного из самых быстрорастущих секторов, генерирующего основной поток инновационных идей для стартапов (включая «единорогов») и трансформирующего потребительское поведение [Venkataraman, 2004]. Кроме того, «сектор ИКТ располагает максимальным потенциалом» [EDF, 2013], поскольку именно к нему принадлежат значительное число быстрорастущих компаний — «амбициозных предпринимателей», поддержке которых во многих государствах отдают сегодня приоритет: «...политики разных стран ОЭСР активно стремятся стимулировать развитие быстрорастущих фирм» [Mason, Brown, 2014. р. 2]. Именно на «амбициозных предпринимателях», в своей деятельности изначально нацеленных на интернационализацию, мы сфокусировались в разделе, посвященном анализу кейсов, при отборе которых использовались следующие критерии:

- идея, давшая импульс созданию предприятия, имеет эстонское происхождение;

- компания дает пример «истории успеха» в секторе ИКТ;

- компания входит в число 30 стартапов, которым удалось привлечь максимальные инвестиции;

- кейс относится к рассматриваемым периодам трансформации эстонской предпринимательской экосистемы (все компании были созданы в соответствующий период ее развития: GrabCAD — в конце 2000-х гг., Bolt — в 2013-2014 гг.).

Кейсы Regio и Mobi Solutions, которые относятся к первому периоду развития предпринимательской экосистемы, не были подробно проанализированы, поскольку достаточно полно описаны в существующих публикациях [Mets, 2008, 2016]. Некоторые стартапы, входящие в топ-30 по уровню инвестиций, были бегло рассмотрены для иллюстрации некоторых новых тенденций. Деятельность стартапов преимущественно анализировалась на материале публикаций в СМИ, сайтах самих компаний, официальных баз данных Реестра коммерческих предприятий и годовых корпоративных отчетов. Поиск публикаций с помощью Google Scholar помог дополнить характеристику изучаемых компаний уже описанными в научных источниках сведениями. Для ответа на вопросы исследования использовались также материалы персональных и публичных интервью (включая онлайновые), полезная информация из которых была интерпретирована и квантифицирована. Стартапы анализировались в контексте реализации возможностей в рамках экосистемы предпринимательства.

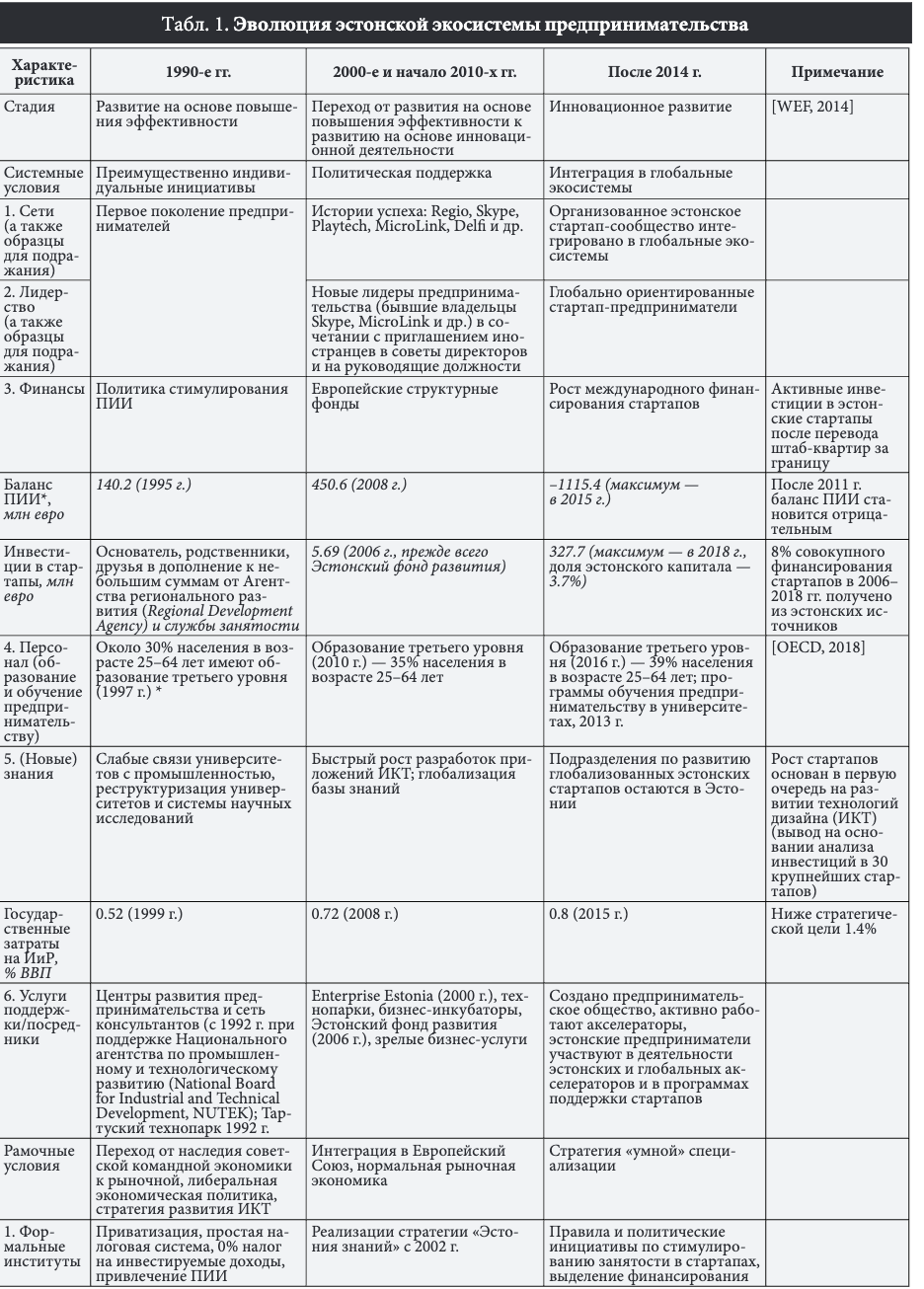

Общая характеристика эстонской предпринимательской экосистемы представлена ниже в динамике для каждого из трех периодов (стадий), выделенных в соответствии с методологией ВЭФ (табл. 1). Структура данных соответствует модели Стама [Stam, 2015] в нашей интерпретации.

Системные условия

Сети

В 1990-е гг. сети продолжали формироваться по преимуществу на основе личных связей. В 2000-е гг. серия историй успеха (Regio, Skype, Playtech, MicroLink, Delfi и др.) внесли заметный вклад в формирование позитивного имиджа эстонского предпринимательства. Начали складываться сети инвесторов в национальные стартапы, в частности компания Ambient Sound Investments (2003 г., бывший разработчик Skype), государственный ЭФР (2006 г.) и представительство организации Enterprise Estonia в Кремниевой долине (2007 г.). В начале 2010-х гг. возникли новые вдохновляющие примеры предпринимательского успеха (GrabCAD, Transferwise, Pipedrive и др.), запустились стартап-акселераторы: Garage48 (2010 г.), Wise Guys (2012 г.) и др. С этого момента можно говорить о появлении развитого эстонского стартап-сообщества, включая личные и институциональные сети.

Лидерство

В плановой экономике (например, советской) подавлялись любые предпринимательские инициативы и культивировалось негативное отношение к бизнесменам. В 1990-е гг. на рынок вышло первое поколение предпринимателей. Говорить о лидерах в сфере инновационной деятельности в тот период не приходится, поскольку подобные проекты были редкостью и не составляли магистрального «направления коллективного движения» [Stam, 2015, р. 4]. В 2000-е и начале 2010-х гг. появились новые лидеры (бывшие владельцы Skype, MicroLink и др.). Так называемый Skype-эффект выразился в том, что успех этой компании превратил ее в предпринимательский «образец для подражания». После 2014 г. лидерство перешло к упомянутым глобально ориентированным успешным стартапам.

Финансы

С 1990-х гг. эстонское правительство проводило политику привлечения прямых иностранных инвестиций (ПИИ), прежде всего в отрасли с относительно дешевой рабочей силой. Основными источниками инвестиций в стартапы в последнее десятилетие прошлого века были собственные средства основателей этих компаний (так называемый бутстреппинг (bootstrapping)) и Региональное агентство развития.

В 2000-е и в начале 2010-х гг. развитие малого и среднего бизнеса частично поддерживалось европейскими структурными фондами. Однако первоначальные инвестиции в большинство ориентированных на рост стартапов были на 100% эстонскими (5.7 млн евро в 2006 г.) (рис. 1). В этот период главную роль в финансировании стартапов играл ЭФР. Тем не менее, несмотря на все усилия, Глобальный институт предпринимательства и развития (Global Entrepreneurship and Development Institute, GEDI) [GEDI, 2014] указал на некоторые существенные ограничения эстонской экосистемы предпринимательства, одним из которых было названо финансирование.

С 2014 г. происходит ощутимый рост ежегодных инвестиций в стартапы. К 2017 г. их совокупный объем достиг 272.2, а к 2018 — 327.7 млн евро. Больше всего средств вкладывается в сектор ИКТ: компания TransferWise привлекла 335.6 млн евро, Bolt (Taxify) — 152, AdCash — 20, GrabCAD — 11.3 млн евро. Разработчик финансовых технологий TransferWise в мае 2019 г. получил еще 292 млн долл., а совокупные инвестиции в этот стартап достигли 3.5 млрд долл. [Härma, 2019].

Деятельность лишь четырех из 30 компаний — лидеров по сумме инвестиций связана с производством, причем две из них наряду с компьютерным оборудованием выпускают также программное обеспечение и ИКТ: Defendec — технологии наблюдения и Click & Grow (гидропоника), две другие, Skeleton и Elcogen, — энергетические технологии на основе результатов университетских исследований и разработок (ИиР). Последние две компании запатентовали технологии, требующие длительного (более 10 лет) периода разработки продуктов и наличия определенных производственных навыков. Skeleton уже переместила производство в Германию. Все это актуализирует вопрос о готовности Эстонии к появлению новых революционных технологий с высоким потенциалом, в частности об устойчивости высокотехнологичных отраслей с точки зрения профессионального обучения работников. Похожая ситуация наблюдается и в области биотехнологий, где плодотворные результаты исследований не подкреплены национальными производственными мощностями, достаточными для практического внедрения собственных разработок.

Деятельность лишь четырех из 30 компаний — лидеров по сумме инвестиций связана с производством, причем две из них наряду с компьютерным оборудованием выпускают также программное обеспечение и ИКТ: Defendec — технологии наблюдения и Click & Grow (гидропоника), две другие, Skeleton и Elcogen, — энергетические технологии на основе результатов университетских исследований и разработок (ИиР). Последние две компании запатентовали технологии, требующие длительного (более 10 лет) периода разработки продуктов и наличия определенных производственных навыков. Skeleton уже переместила производство в Германию. Все это актуализирует вопрос о готовности Эстонии к появлению новых революционных технологий с высоким потенциалом, в частности об устойчивости высокотехнологичных отраслей с точки зрения профессионального обучения работников. Похожая ситуация наблюдается и в области биотехнологий, где плодотворные результаты исследований не подкреплены национальными производственными мощностями, достаточными для практического внедрения собственных разработок.

В 2017 г. примерно 98% инвестиций в эстонские стартапы имели иностранное происхождение. Впрочем, зачастую это следствие переноса за границу головного офиса компании. Так, штаб-квартиры 20 стартапов, привлекших значительные иностранные средства, расположены в других странах, а два стартапа со штаб- квартирами в Эстонии обанкротились. Рост доли иностранного капитала в стартапах, в частности тех, чьи

штаб-квартиры находятся внутри страны, служит важным индикатором растущего доверия и глобальной интеграции местной экосистемы.

Кадры

1990-е гг. характеризовались высоким уровнем образования, в том числе высшего, которым обладали около 30% населения. Однако сохранялся острый дефицит предпринимательской подготовки. В 2000-е и 2010-е гг. это стало важной частью обучения всех студентов, независимо от специализации.

В сфере ИКТ национальная система образования имела сильные позиции еще в советскую эпоху. Одним из результатов программы «Прыжок тигра», стартовавшей в 1996 г., стало оснащение к 2000 г. практически всех школ компьютерными классами с доступом к интернету. В 2000-2005 гг. удалось добиться значимого повышения уровня ИКТ-навыков в сфере ИКТ среди как преподавателей, так и учащихся.

Под эгидой правительства реализуется эстонская программа «Изучай информационные технологии» (Study IT), к участию в которой привлечены академические организации и практики ИКТ-индустрии. Число изучающих ИКТ неуклонно растет и сегодня составляет более 10% всего студенческого контингента страны. В целом можно говорить об успешной интеграции экосистемы предпринимательства и образовательной системы Эстонии.

Знания

За годы, прошедшие с момента вступления Эстонии в Европейский союз, национальная система образования была гармонизирована с общеевропейской. Сегодня в стране имеются сразу несколько академических и научных институтов, занимающих высокое место в международных рейтингах: Таллинский технический университет (Tallinn University of Technology), Тартуский университет (University of Tartu) и др. Университеты выступают поставщиками не только знаний и инноваций, но и кадров (основатели некоторых наиболее успешных компаний вышли из университетской среды), а также источниками стартапов, создаваемых для коммерциализации результатов ИиР.

В 2018 г. Эстония занимала 21-е место по качеству научно-исследовательских институтов, 17-е — по качеству образования и 8-е — по уровню подготовки в области математики и естественных наук из 137 стран мира [WEF, 2018]. Однако тревожным сигналом можно считать отставание показателя затрат на ИиР от стратегических целевых значений (см. табл. 1) и снижение инновационного рейтинга страны в Европейском инновационном табло (European Innovation Scoreboard) [European Commission, 2017].

Услуги поддержки / посредники

В 1990-е гг. развитие эстонской системы услуг поддержки осуществлялось силами компаний из Швеции (NUTEK), Финляндии и Европейского Союза (PHARE). В 2000-е гг. была создана группа организаций для содействия предпринимательской деятельности, в частности Enterprise Estonia (2000 г.) и ЭФР (2006 г.), стали возникать первые технопарки и бизнес-инкубаторы.

С 2010 г. деятельность нескольких организаций нацелена на помощь начинающим предпринимателям и формирование благоприятных условий для развития стартапов (Startup Estonia, SmartCap, Министерство экономики и коммуникаций (Ministry of Economic Affairs and Communications)). Активную роль в распространении предпринимательского мышления играют инкубаторы: Тартуский технопарк (Buildlt), таллинские бизнес-инкубаторы и Idea Lab Тартуского университета.

Структурные условия

Формальные институты

С 1990-х гг. Эстония проделала большой путь к формированию благоприятной бизнес-среды, добившись низкого уровня коррупции и значительно упростив бюрократические процедуры. В 2017 г. страна занимала 12-ю строчку в Индексе легкости ведения бизнеса (Ease of Doing Business) [World Bank, 2017]. Сегодня 99% государственных услуг можно получить онлайн. Административные процедуры сведены к минимуму. В рамках программы Startup Visa иностранцам предоставлены равные с гражданами Эстонии возможности по созданию собственного бизнеса онлайн, чем воспользовались около 21 000 е-резидентов [Freedomhouse, 2017].

Одним из наиболее проблемных факторов предпринимательства ВЭФ называет режим налогообложения [WEF, 2018]. В докладе CEDI за 2014 г. даны рекомендации по преодолению «узких мест» предпринимательской экосистемы, в частности «создание налоговых стимулов для поощрения бизнес-ангелов и краудфандинга» [CEDI, 2014, р. 7].

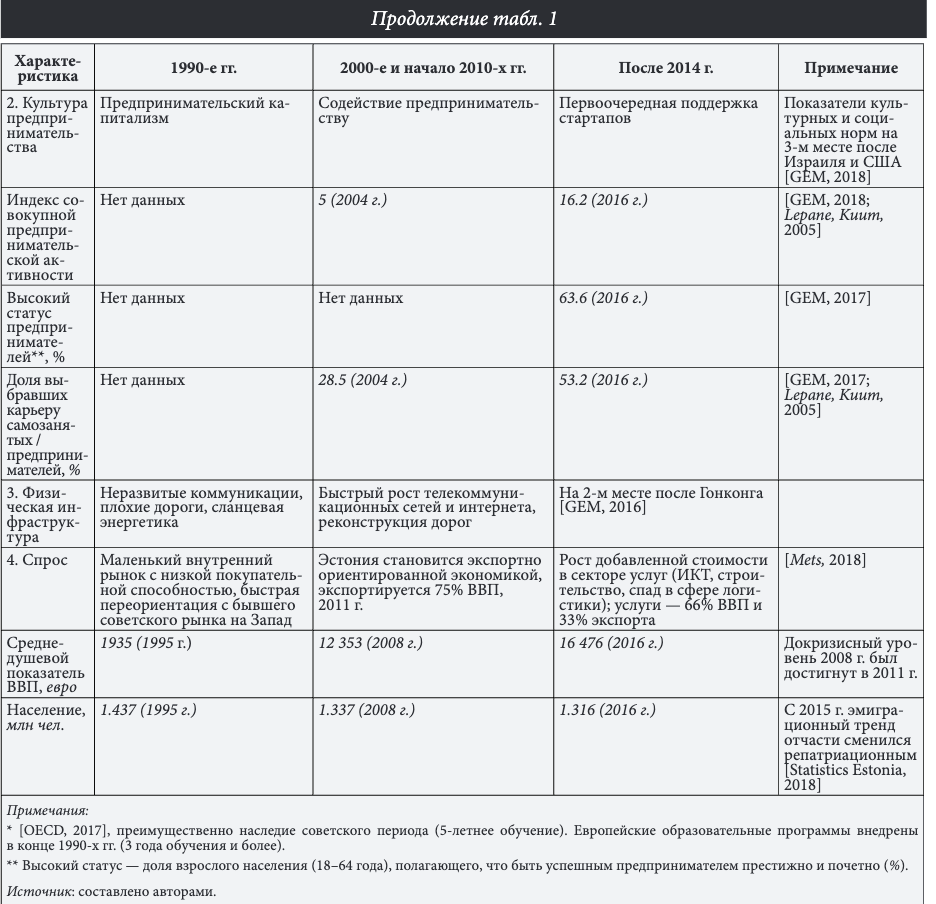

Культура предпринимательства

Интенсивное стимулирование в 2000-е и в начале 2010-х гг. привело к расцвету культуры предпринимательства. Индекс совокупной предпринимательской активности (Total Entrepreneurial Activity Index, TEA) вырос с 5 в 2004 г. до 16.2 в 2016 г. Граждане гораздо охотнее выбирают предпринимательскую стезю: доля желающих стать самозанятыми или открыть свое дело выросла с 28.5% в 2004 г. до 53.2% в 2016 г. [GEM, 2017; Lepane, Kuum, 2005].

Физическая инфраструктура

Важным решением эстонского правительства стал отказ от аналоговой связи и передача концессии на создание цифровой телекоммуникационной системы частной компании AS Eesti Telekom в 1992 г. Телекоммуникационные сети и интернет наряду с материальной дорожной инфраструктурой (финансируемой ЕС) стремительно развивались в 2000-е гг. Сектор ИКТ оставался одним из приоритетных направлений поддержки правительства.

С 2014 г. эстонская инфраструктура признана второй после гонконгской по уровню развития [GEM, 2016]. Более 99% территории страны охвачены интернетом. Организация Freedomhouse [Freedomhouse, 2017] объявила Эстонию образцом открытого интернета, а в рейтинге свободы интернета (Freedom of the Internet) страна занимает первую позицию.

Спрос / доступные рынки

Эстония — маленькое государство с населением 1.4 млн чел. в 1995 г. и 1.3 млн — в 2008-2016 гг., а значит, и небольшим внутренним рынком, занимающим, по версии ВЭФ [WEF, 2018], 98-е место среди 137 стран. 1990-е гг. характеризовались низкой покупательной способностью населения: в 1995 г. среднедушевой ВВП составлял всего 1935 евро. В совокупности эти два фактора предопределили существенную зависимость национального развития от внешних рынков и уровня открытости экономики. В 2000-е и начале 2010-х гг. эстонская экономика стала экспортно ориентированной, а треть ВВП приходилось на услуги. В 2011 г. доля экспорта в ВВП достигла 75%. Вступление в ЕС и приведение национальной экономики в соответствие с европейскими регламентами открыли эстонским предпринимателям путь на мировой рынок, что в условиях маленького внутреннего рынка, как правило, означало выбор глобальной траектории. Иными стимулами выступают необходимость возместить затраты на ИиР и ограниченный спрос внутри страны. ИКТ принципиально ориентированы на глобальный рынок, что породило дебаты о том, насколько благотворным оказывается влияние этого сектора на национальную экономику (учитывая наем иностранных работников, перемещение компаний за границу и др.).

Эстонский опыт может служить удачным примером ухода от типичной для малого рынка траектории развития за счет правительственной поддержки глобально ориентированных отраслей национальной экономики. Однако для более глубокого понимания динамики экосистемы важно проанализировать ряд конкретных кейсов, наглядно демонстрирующих основные тенденции и перемены в предпринимательской экосистеме и поведении ее непосредственных участников — ИКТ- компаний.

GrabCAD: революция в инжиниринге

Основатели компании GrabCAD Харди Мейбаум (Hardi Meybaum) и Индрек Наруск (Indreh Narusk) были инженерами-проектировщиками, в 2007 г. создавшими собственную инжиниринговую компанию Futeq. Наруск так описывает тот начальный период их работы:

У нас была маленькая фирма по оказанию инжиниринговых услуг, но работы становилось все больше, вдвоем мы уже не справлялись и стали думать о расширении. Поскольку все вокруг переходили в интернет, мы решили, что и для нас это единственный вариант. И в качестве первого шага начали создавать библиотеку [Сиггат, 2011].

Вскоре партнерам пришло в голову собрать всех инженеров в общем виртуальном пространстве, где они могли бы обмениваться ресурсами, общаться с клиентами и пользоваться различными CAD-моделями (computer aided design). Так из реальных инженерных потребностей основателей компании родилась идея GrabCAD. В конце 2009 г. в ЭФР был представлен трехстраничный бизнес-план, а в 2010 г. два местных инвестора, Astrec Baltic и ЭФР, выделили новой компании первый «посевной капитал» в размере 260 тыс. евро3 (Подробнее см.: https://grabcad.com, дата обращения 10.06.2018.) [GrabCAD, 2018].

Бесплатная CAD-библиотека ZD-моделей была запущена в сентябре 2010 г. Инженеры получили доступ к готовым компонентам и продуктам, что позволило сократить объем рутинной работы и сосредоточиться на поиске уникальных технических решений. Дальнейшее развитие было стремительным, и хотя разработка платформенного программного обеспечения оставалась внутри Эстонии, штаб-квартира холдинга, включая подразделение по развитию бизнеса, в 2011 г. переехала в Бостон (США), а в Кембридже (Великобритания) было открыто подразделение по разработке инженерных технологий. Эти шаги были необходимы для доступа к топовым компетенциям, клиентам и источникам финансирования. GrabCAD выиграла конкурсы SeedCamp и TechStars, что позволило довести объем привлеченного посевного капитала до 1.1 млн долл. США в 2011 г., а затем 4 и 8.15 млн соответственно — в 2012 г. В том же году Наруск покинул компанию.

GrabCAD стала облачной виртуальной средой для взаимодействия инженеров-проектировщиков с промышленностью, которая была усовершенствова благодаря платформе Workbench, запущенной в 2013 г. Онлайн-сообщество стремительно разрасталось — с 8 тыс. пользователей-инженеров в июне 2011 г. до 1 млн — к январю 2014 г. GrabCAD существенно облегчила поиск исполнителей для инжиниринговых проектов, предоставив «конфиденциальную» среду группам специалистов со всего мира. Цикл разработки новых решений (вплоть до вывода готовой продукции на рынок) сократился в 2-3 и более раз благодаря сопряжению новых идей с производством. Созданная платформа открытых инноваций разрушила традиционную логику инжиниринга, а ее крупнейшими клиентами стали General Electric и NASA.

В сентябре 2014 г. было объявлено о приобретении GrabCAD гигантом отрасли ZD-печати — компанией Stratasys, а сумма сделки составила около 100 млн долл. Инвесторов воодушевило расширение круга пользователей до 1.5 млн чел., что позволило сделке стать крупнейшей после продажи Skype. Харди Мейбаум, сохранивший пост директора компании, своим дальновидным руководством в области инженерного проектирования добился самых значительных перемен за последние 20-30 лет. Хотя он продолжил работать в компании при новом владельце, мы не уверены, можно ли считать это продвижением на его предпринимательском пути. В октябре 2015 г., в официальном пресс- релизе сообщалось о переходе Мейбаума (добившегося роста числа пользователей платформы до 2.5 млн чел

в кембриджский офис американской венчурной компании Matrix Partners, которая выступила консультантом на этапе создания GrabCAD.

Bolt: новый глобальный гигант экономики совместного потребления

Компания Bolt (ранее — laxity), основанная в феврале 2013 г., служит одним из примеров успеха эстонского конкурса бизнес-идей Ajujaht («Охота на умы»), хотя сам проект занял лишь второе место. Однако уже в июне 2013 г. онлайн-сервис такси Bolt выиграл эстонский конкурс мобильных приложений. Приложение Bolt предназначено как для пассажиров, так и для водителей и представляет собой типичный бизнес экономики совместного потребления4 (Подробнее см. ежегодные отчеты и данные Эстонского реестра предприятий за 2013-2018 гг. Режим доступа: https://www.rik.ee/en/company- registration-portal/annual-report, дата обращения 25.06.2019.) (laxity, 2018].

Bolt можно считать своего рода символом эстонского стартап-сообщества и экосистемы. Первоначальная идея принадлежала Мартину В иллиту (Martin Villig), сотруднику Skype с момента его основания, но до стремительного взлета [Pashchynska, 2018]. В 2012 г. во время поездки в Киев Виллиг обратил внимание на то, что местные жители заказывают такси онлайн. В Таллине и Риге таких сервисов не было, а рынки такси оставались высокофрагментированными (более 25 компаний) [Treija, 2016].

Младший брат Мартина Маркус, которому тогда было 19 лет, в феврале 2013 г. подал заявление о регистрации компании mTakso (в январе 2014 г. переименована в laxity, в 2019 г. — в Bolt) в Реестр коммерческих предприятий. В качестве соучредителя к братьям присоединился Оливер Лейсалу (Oliver Leisalu).

В 2014 г., получив признание своей бизнес-концеп- ции, Bolt распространила деятельность на территорию Финляндии, Латвии, Литвы, Беларуси, Нидерландов и Грузии. К тому времени компании удалось привлечь 1.4 млн евро инвестиций, а число сотрудников достигло 14 человек. Пул акционеров прирос эстонскими инвесторами, в частности Adcash, Mobi Solutions и Рейном Йохансеном (Rain Johanson) из Skype. Разработка продукта продолжилась в 2015 г. на фоне пятикратного увеличения продаж и роста оборота до 0.7 млн евро. В 2016 г. тренд сохранился: объем продаж достиг 2.8 млн евро, баланс ликвидности в последнем квартале года стал положительным, Bolt вышла на африканский рынок, а Маркус Виллиг, директор компании, был награжден в номинации «Молодой предприниматель года».

В конце 2017 г. Bolt вела деятельность в 30 городах и 23 странах, штат компании достиг 150 работников в Эстонии и 350 — в мире, а филиалы функционировали в 19 странах, включая Австралию, Египет, Кению, ЮАР, Мексику, Канаду, Великобританию, Нидерланды, Францию, Финляндию и др. В 2017 г. продажи превысили 18 млн евро, однако по данным годового отчета уровень рентабельности так и не был достигнут. Спустя 8 месяцев компания работала уже в 47 городах и 27 странах5 (Подробнее см.: https://taxify.eu/cities/, дата обращения 21.06.2019.), что позволяло рассчитывать на продолжение быстрого роста в последующие годы.

2017-2018 гг. стали периодом интенсивного роста и развития бизнеса Bolt. 1 августа 2017 г. в список акционеров вошла ведущая китайская (гонконгская) транспортная ИТ-платформа Didi Chuxing, положив начало стратегическому сотрудничеству с Китаем6 (Подробнее см.: https://geenius.ee/uudis/taxify-sai-investeeringu-ja-alustab-strateegilist-koostDod-didi-chuxingiga/, дата обращения 21.06.2019.). Основатели Bolt перерегистрировали холдинговые предприятия в Латвии. В мае 2018 г. список акционеров пополнился компанией Daimler Mobility Services GmbH, a Forbes признал Маркуса В иллита одним из 30 наиболее влиятельных технологических предпринимателей Европы в возрасте до 30 лет7 (Подробнее см.: https://www.forhes.com/profile/markus-villig/tlist-30underZ0-europe-technologyA2bc7dh8H2Z0, дата обращения 10.06.2018.).

В мае 2018 г. было объявлено о привлечении в компанию свыше 150 млн евро инвестиций, что вывело Bolt на 2-е место по уровню капитализации после TransferWise и на 4-ю позицию в Эстонии среди так называемых единорогов. В этом отношении Bolt отличается от других национальных стартапов, которым, как правило, удается привлечь крупные международные инвестиции лишь после перемещения штаб-квартиры в один из мировых центров — Калифорнию, Бостон или Лондон. Однако Bolt осталась в Эстонии, вписав страну в число глобальных стартап-центров и участников глобальной экосистемы.

Обсуждение

Нашей целью было понять суть взаимодействия предпринимательской экосистемы и возможностей и выявить взаимосвязь между траекториями их развития. Основное внимание было уделено связи возможностей и экосистемы, а также тем факторам (компонентам) последней, которые создают окна возможностей на том или ином этапе экономического развития. Такие окна в свою очередь возникают из сочетания определенных условий и обстоятельств. Важная задача исследования состояла в выделении ключевых аспектов экосистемы (см. табл. 1), обусловливающих этот процесс.

Результаты исследования показывают, что чем выше уровень развития экономики, тем масштабнее экосистема стартапа как в географическом, так и в предпринимательском отношении. В случае GrabCAD распространение и интеграция технологических компетенций за пределами экосистемы имеют два аспекта. Во-первых, к созданию краудсорсинговой инжиниринговой платформы предприниматели привлекли специалистов, обладающих навыками в разработке программного обеспечения, машиностроении, дизайне и маркетинге,

из разных стран — Эстонии, Великобритании и США, в каждой из которых были открыты филиалы компании. Во-вторых, сегодня GrabCAD объединяет более половины сообществ инженеров-проектировщиков, связывая их с потенциальными клиентами и производственными мощностями в рамках платформы для совместной работы и использования знаний, т. е., по сути, новой глобальной экосистемы. GrabCAD соединяет инженеров и их клиентов с производителями по всему миру, облегчает формирование команд, оптимизирует управление проектами и любое сотрудничество в области генерации идей, ZD-дизайна и производства благодаря использованию единой платформы. В результате эффективность работы инженеров растет, а производственный цикл и время, необходимое для вывода на рынок новых продуктов, заметно сокращаются. Все эти достижения подтверждены крупнейшими клиентами компании: General Electric и NASA. Таким образом, GrabCAD создает новую сеть — виртуальную экосистему, революционизирующую саму структуру и процесс инжиниринга. Компания не только воспользовалась новым окном возможностей, но и сама стала таковым для миллионов инженеров и компаний.

Bolt продемонстрировала, как популярный и, на первый взгляд, простой мобильный сервис вызова такси можно технологически масштабировать до глобальных размеров при гораздо меньшем, чем у GrabCAD, периоде разработки продукта. В отличие от последней, все необходимые Bolt компетенции имелись внутри страны, а глобальные инвесторы проявили к экосистеме достаточное доверие, чтобы вложить в компанию со штаб-квартирой в Эстонии 152 млн евро.

Пример GrabCAD демонстрирует противоречивую и динамичную природу инженерной экосистемы. Компания утратила независимость, когда в сентябре 2014 г. была поглощена Stratasys (сумма сделки составила 100 млн долл.), что вселило в венчурных инвесторов оптимизм. Основав новую коллаборативную платформу, GrabCAD стала частью открытой инновационной экосистемы, в которой отраслевые гиганты создают инновации. Но удовлетворяло ли это другие заинтересованные стороны, помимо венчурных капиталистов, в том числе на родине GrabCAD? Стимулирование создания и концентрации подобных высокотехнологичных стартапов в Эстонии как залог трансформации традиционной экономики в «умную» в дальнейшем может оказаться непростой задачей. Другой вопрос, можно ли считать продажу компании лучшим или оптимальным решением для такой высокотехнологичной фирмы, как GrabCAD.

Сумев привлечь международное венчурное финансирование и использовав эти средства для развития компетенций, разработки программного обеспечения и создания новых рабочих мест, GrabCAD способствовала повышению социально-экономического благосостояния Эстонии. Международные инвестиции ускорили развитие и глобализацию компании. Однако за свой успех предприниматели заплатили передачей контроля над бизнесом третьим лицам. Для них это был способ достижения конкурентного преимущества. После продажи GrabCAD Мейбаум встретил разработчика аналогичной испаноязычной платформы и убедился в том, что успех компании был обеспечен незначительным опережением в области создания платформенной технологии и использованием английского языка. Кроме того, помимо обычных факторов ранней интернационализации (основанных на принципе «тяни-толкай») интенсивность и скорость развития, по-видимому, также влияют на то, успеет ли предприниматель воспользоваться открывшимся окном возможностей. Кейс GrabCAD наглядно демонстрирует преимущества «первопроходца» и показывает, что в платформенном бизнесе «победитель получает все».

Пример Bolt в свою очередь доказывает, что новичок может добиться успеха в борьбе даже с глобальными конкурентами, такими как Uber. Высокие темпы роста дают преимущество в использовании окон возможностей также и на массовом потребительском рынке, если последний не достиг насыщения.

Описанные феномены возникли в глобально интегрированной эстонской предпринимательской экосистеме, обеспечившей ускорение венчурного развития в случае как GrabCAD, так и Bolt, в то время как компании Mobi Solutions и Regio не имели этого преимущества 10-20 лет назад, когда экосистемы еще не существовало [Mets, 2016]. Пример GrabCAD также показывает, что залогом успеха высокотехнологичных стартапов может служить формирование глобальных сетей краудсорсинга знаний. Рассмотренные кейсы показывают, насколько различной может быть связь между предпринимательской экосистемой и возможностями, равно как и ее эффекты.

В целом, как показал анализ эстонской экосистемы предпринимательства, помимо процветающего сектора ИКТ национальное высокотехнологичное производство, основанное на университетских ИиР, пребывает в зачаточном состоянии.

Заключение

Развитие эстонской предпринимательской экосистемы отличается от традиционных траекторий большинства западноевропейских стран. В отсутствие предпринимательского уклада, инфраструктуры и опыта Эстонии удалось за короткое время достичь впечатляющих результатов, отчасти благодаря вступлению в ЕС и поддержке со стороны фондов структурных реформ. Как и другие страны с переходной экономикой, начав с нуля, Эстония кардинально трансформировала как отраслевую структуру экономики, так и инфраструктуру. Другой отличительной особенностью стали колоссальные инвестиции, прежде всего в человеческий капитал, которые потребовались для создания процветающей экосистемы. Тем самым эстонская предпринимательская экосистема опровергает теорию «колеи» [Roundy et al., 2018], согласно которой развитие экосистемы зависит от исходных условий. Вопреки историческому контексту Эстония нашла свой путь (широкий спектр цифровых услуг, включая «электронное правительство») и даже сумела перескочить несколько этапов (например,

аналоговую телефонию, оплату парковки через терминалы, а не мобильные телефоны, и т. д.), которые проходили экосистемы западных государств.

Малым странам предположительно легче преодолеть «эффект колеи», однако, по нашему мнению, решающим для Эстонии фактором стал не размер экономики, а политическая ориентация на предпринимательские ценности, грамотно расставленные экономические приоритеты и активность представителей бизнеса, не ограниченных краткосрочной перспективой.

Разные этапы эволюции экосистемы порождают различные предпринимательские возможности. Например, сегодня существенно изменилась скорость движения по предпринимательскому треку и сократился цикл разработки продуктов: если в 1990-е и в начале 2000-х гг. этот процесс мог растянуться на 7-10 лет (Regio или Mobi Solutions [Mets, 2008,2016] разрабатывали свою продукцию преимущественно своими силами и за счет собственных средств (бутстреппинг)), то значительные инвестиции последних лет позволили сократить сроки до 1-4 лет (GrabCAD и laxity). Это стало результатом ужесточения конкуренции за предпринимательские возможности и временного сужения окна возможностей, но также признаком растущей зрелости предпринимательских экосистем во всем мире, включая Эстонию.

Во-первых, более тесной стала интеграция отраслевых экосистем — образовательной, предпринимательской, инженерной, проектной и др., благодаря разработке и реализации долгосрочных программ развития экосистемы в целом (цифровые телекоммуникации), системы образования (ИКТ) и предпринимательских навыков на всех уровнях, использованию долгосрочного подхода и стимулированию развития человеческого капитала. Примером интеграционной тенденции служит GrabCAD, адаптировавшая знания, почерпнутые из предпринимательских, образовательных, инженерных и проектных экосистем, к глобальной отраслевой экосистеме.

Во-вторых, возросла роль интеграции местных и глобальных предпринимательских экосистем вследствие присоединения Эстонии к международным и глобальным организациям, регулирующим вопросы политики, торговли, безопасности, образования и производства, а также за счет внедрения западных социальных и экономических стандартов, моделей и принципов открытых инноваций. Благодаря этому эстонским компаниям, например GrabCAD и Bolt, удалось выйти на мировой рынок и сформировать позитивный имидж. Изначальная поддержка участников местной экосистемы послужила импульсом к выходу на мировой рынок и включению в глобальные сети бизнеса и знаний.

В-третьих, рост иностранных инвестиций, в том числе в стартапы, говорит о повышении уровня доверия. Инвестиции, исходно имевшие исключительно национальное происхождение, к 2017 г. были на 98% замещены иностранным капиталом. Кроме того, эстонские стартапы (например, Bolt) все реже переводят свои штаб-квартиры за границу, что также свидетельствует о росте доверия как со стороны иностранных инвесторов, так и среди самих предпринимателей.

В-четвертых, развитие предпринимательского мышления стало своего рода брендом эстонского предпринимательства. Сформированный позитивный имидж предпринимателей сделал их новыми героями, образцами для подражания. Эстония входит в число 15 стран — лидеров Индекса предпринимательского духа (Entrepreneurial Spirit Index), а темпы создания стартапов остаются одними из самых высоких в мире.

В-пятых, помимо сочетания и степени зрелости факторов, определяющих появление окон возможностей, решающее значение имеет взаимодействие всех компонентов предпринимательской и других экосистем.

Несмотря на достигнутые успехи в сфере ИКТ, Эстонии еще предстоит трансформация в экономику знаний через создание эффективного высокотехнологичного производства на основе идей. Это потребует более активного внедрения результатов университетских Ии? и реструктуризации традиционной промышленности, повышения качества обучения персонала, развития инфраструктуры во всех секторах и интеграции достижений ИКТ. Наиболее актуальной задачей остается оптимизация института государственно-частного партнерства и краткосрочной политики правительства.

В заключение отметим, что маленькая Эстония с ее (пост)переходной экономикой и стартапами служит примером удачной синхронизации в создании новых глобально ориентированных компаний и развитии предпринимательской экосистемы. Различные экосистемы были интегрированы в глобальные сети, что позволило реализовать открывшиеся предпринимательские возможности. Факторы, гарантировавшие успех этих вдохновляющих процессов в условиях небольшой экономики, изучены недостаточно. Связаны ли небольшие масштабы экономики с возможностями эффективной мобилизации, какую роль играет стремление к широко понимаемой независимости, или решающее значение принадлежит каким-то другим механизмам — все эти вопросы могут стать темами дальнейших исследований.

Библиография

Alvarez A., Barney В. (2007) Discovery and creation: Alternative theories of entrepreneurial action // Strategic Entrepreneurship Journal. Vol. 1. P. 11-26.

Casson M. (1982) The Entrepreneur: An Economic Theory. Oxford: Martin Robertson.

Cohen B. (2006) Sustainable Valley Entrepreneurial Ecosystems // Business Strategy and the Environment. Vol. 15. № 1. P. 1-14.

Curram В. M. (2011) An Interview of GrabCAD’s Indrek Narusk. Режим доступа: http://www.draftingservices.com/blog/aninterviewof- grabcadsindreknarusk, дата обращения 27.10.2015.

Davidsson Р. (2015) Entrepreneurial opportunities and the entrepreneurship nexus: A re-conceptualization 11 Journal of Business Venturing. Vol. 30. № 5. P. 1-22.

Dimov D. (2011) Grappling with the unbearable elusiveness of entrepreneurial opportunities // Entrepreneurship Theory and Practice. Vol. 35. № 1. P. 57-81.

Dimov D., Munoz P. (2015) The call of the whole in understanding the development of sustainable ventures // Journal of Business Venturing. Vol. 30. № 4. P. 632-654.

EDF (2013) Smart Specialisation - Qualitative Analysis. Режим доступа: http://www.arengufond.ee, дата обращения 03.06.2019.

European Commission (2017) European Innovation Scoreboard 2017. Brussels: European Commission. Режим доступа: http://www.eu- stat.eus/elementos/ele0014400/Methodology_Report_EIS_2017/infÖ014422_c.pdf, дата обращения 10.06.2018.

Foster G., Shimizu C., Ciesinski S., Davila A., Hassan S.Z., Jia N., Plunkett S., Pinelli M., Cunningham J., Hiscock-Croft R., McLenithan M., Rottenberg L., Morris R., Lee D. (2013) Entrepreneurial Ecosystems Around the Globe and Company Growth Dynamics. Geneva: World Economic Forum.

Freedomhouse (2017) Freedom on the Net. Режим доступа: https://freedomhouse.org/report/freedom-net/2017/estonia, дата обращения 01.05.2019.

GEDI (2014) Towards a More Entrepreneurial Estonia. Call for Action. Washington, D.C.: Global Entrepreneurship and Development Institute.

GEM (2016-2018) Reports of the Global Entrepreneurship Monitor. Режим доступа: www.gemconsortium.org, дата обращения 31.05.2019.

HärmaK. (2019) TransferWise’i väärtus töusis 3,5 miljardi dollarini: omaosa saavad töötajadjainvestorid [The value of TransferWise rose to $3.5 billion: Employees and investors get their share] // Äripäev [Business Daily], 22.05.2019. Режим доступа: https://www.aripaev. ee/uudised/2019/05/22/transferwisei-vaartus-tousis-35-miljardi-dollarini-oma-osa-saavad-tootajad-ja-investorid, дата обращения 23.06.2019 (in Estonian).

Isenberg D.J. (2010) Howto start an entrepreneurial revolution // Harvard Business Review. June. P. 41-50.

Isenberg D. (2011) The entrepreneurship ecosystem strategy as a new paradigm for economy policy: Principles for cultivating entrepreneurship. Babson Park: MA: Babson College.

Lepane L., Kuum L. (2004) Enterprise of Estonian Population. Tallinn: Estonian Institute of Economic Research (in Estonian).

Mason C., Brown R. (2014) Entrepreneurial ecosystems and growth oriented entrepreneurship. LEED Working Paper. Paris: OECD. Режим доступа: https://www.oecd.org/cfe/leed/Entrepreneurial-ecosystems.pdf, дата обращения 22.05.2019.

Messica A., Mehrez А. (2002) Time-to-Market, Window of Opportunity, and Salvageability of a New Product Development // Managerial and Decision Economics. Vol. 23. P. 371-378.

Mets T. (2018) Entrepreneurial developments toward a knowledge-based economy in Estonia. The case of Fits.me - venture-capital-backed startup going global // Entrepreneurship in Central and Eastern Europe: Development through Internationalization / Eds. T. Mets, A. Sauka, D. Purg. London, New York: Routledge. P. 89-111.

Mets T. (2016) Is Estonia becoming better home for ‘born globale’? // Entrepreneurship, Innovation and Regional Development / Eds. D. Smallbone, M. Virtanen, A. Sauka. Cheltenham: Edward Elgar. P. 101-124.

Mets T. (2008) Regio - A Learned Global Knowledge Company: Case from Estonia // The Cutting Edge: Innovation and Entrepreneurship in New Europe / Eds. R. Aidis, F. Welter. Cheltenham: Edward Elgar. P. 54-73.

Mets T., Trabskaja J., Raudsaar M. (2019) The entrepreneurial journey of venture creation: Reshaping process and space // Revista de Estudios Empresariales. Segunda Ёроса. № 1. P. 61-77.

OECD (2017) Entrepreneurship at a Glance. Paris: OECD. Режим доступа: https://www.oecd-ilibrary.org/employment/entrepreneurship- at-a-glance-2017_entrepreneur_aag-2017-en, дата обращения 25.05.2019.

OECD (2018) Country statistical profile: Estonia 2018. Режим доступа: https://www.oecd-ilibrary.org/economics/country-statistical-pro- file-estonia-2018-3_csp-est-table-2018-3-en, дата обращения 25.05.2019.

Pashchynska M. (2018) The Role of Work Experience in The New Business Success in Estonia: The Skype Effect and Beyond (Master’s thesis). Tartu: University of Tartu.

Rostow WW (1962) The Stages of Economic Growth. London: Cambridge University Press.

Roundy P., Bradshaw M., Brockman B. (2018) The emergence of entrepreneurial ecosystems: A complex adaptive systems approach // Journal of Business Research. Vol. 86. P. 1-10.

Shane S. (2003) A General Theory of Entrepreneurship: The Individual-Opportunity Nexus. Cheltenham: Edward Elgar.

Shane S., Venkataraman S. (2000) The Promise of Enterpreneurship as a Field of Research // The Academy of Management Review. Vol. 25. № 1. P. 217-226.

Stam E. (2015) Entrepreneurial Ecosystems and Regional Policy: A Sympathetic Critique // European Planning Studies. Vol. 23. № 9. P. 1759-1769.

Startup Blink (2019) Startup Ecosystem Rankings 2019. Режим доступа: https://www.startupblink.com/blog/startup-ecosystem-rankings- report-2019-by-startupblink/, дата обращения 27.06.2019.

Statistics Estonia (2018) Quarterly Bulletin of Statistics Estonia. Iss. 2. Tallinn: Statistics Estonia. Режим доступа: https://www.stat.ee/ publication-download-pdf?publication_id=447358cpublication_lang=en, дата обращения 21.06.2019.

Suarez E, Grodal S., Gotsopoulos S. (2015) Perfect timing? Dominant category, dominant design, and the window of opportunity for firm entry // Strategic Management Journal. Vol. 36. P. 437-448.

Treija I. (2016) Uber, what? Taxify is the most popular taxi startup in the Baltics. Режим доступа: http://www.eu-startups.com/2016/02/ uber-what-taxiy-is-the-most-popular-taxi-startup-in-the-baltics/, дата обращения 22.04.2019.

Venkataraman 8. (2004) Regional transformation through technical entrepreneurship // Journal of Business Venturing. Vol. 19. P. 153-167.

WEF (2014) Global Competitiveness Report 2014-2015. Geneva World Economic Forum.

WEF (2018) Global Competitiveness Report 2018. Geneva: World Economic Forum.

World Bank (2017) World Development Report 2017. Washington, D.C.: World Bank.