This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Платформенная занятость: масштабы и признаки неустойчивости

Бобков Вячеслав Николаевич

Черных Екатерина Алексеевна

Published: Jan. 1, 2020

Latest article update: Sept. 29, 2022

This article is published under the license

Abstract

Актуальность исследования платформенной занятости определяется тем фактом, что под воздействием цифровизации, демографических и других вызовов за последнее десятилетие в мире радикально увеличиваются ее масштабы. Появление цифровых платформ труда стало одним из заметных средств новой организации и структурирования рынка труда. В статье охарактеризованы масштабы платформенной занятости, систематизированы признаки ее неустойчивости, а также положительные и негативные ее воздействия на работников, работодателей и экономику в целом. Предложены меры по усилению ее положительных и предотвращению негативных эффектов. Предметом статьи являются социально-экономические аспекты занятости посредством онлайн-платформ. Цель статьи — изучение масштабов распространения платформенной занятости, механизмов их экономической власти над клиентами (юридическими и физическими лицами — заказчиками и исполнителями), выявление преимуществ и рисков платформенной занятости, а также инструментов использования первых и ограничения вторых. В процессе исследования использовались общенаучные методы: системный анализ, сравнение, описание, обобщение, систематизация, формализация и др. и специальные методы: анализ источников, SWOT-анализ, метод экспертных оценок, статистические группировки, институциональный подход и др.

Keywords

Производительность труда, платформенная экономика, платформенная занятость, труд с множеством исполнителей, неустойчивая занятость, оплата труда, социальная защита, труд по требованию

ВВЕДЕНИЕ

В социально-экономической интерпретации виртуальные платформы, опосредующие занятость, представляют собой бизнес-организации, выступающие в роли брокеров на рынках труда (job broker), получающие ренту по каждой сделке и концентрирующие экономическую власть в компаниях, контролирующих эти технологии.

Международная организация труда (МОТ) связывает платформенную занятость с развитием так называемой «экономики по запросу» и так называемой «занятости по запросу». Организаторы запроса — платформы — являются электронной площадкой для преобразования труда работников по схеме: «товар — услуга — информация». Европейский фонд по улучшению условий труда и жизни (Eurofound) рассматривает платформенную занятость как новую форму занятости, порожденную цифровой революцией.

Платформенная экономика и платформенная занятость в последние годы являются объектом изучения многочисленных зарубежных [1-4] и российских [5-6] исследователей, а также крупных международных организаций: Eurofound, McKinsey Global Institute, European Parliament, ILO, OECD, BCG [7] и др.

Современная занятость формируется под воздействием развития производительных сил и производственных отношений. Занятость, по сути, есть производственные отношения, включающие материальное и нематериальное производство, услуги производству и человеку. Цифровизация характеризует организационно-техническую сторону трансформации занятости. Глобальный капитализм и национальные государства формируют ее социально-экономическую динамику.

Широкое распространение и развитие цифровых платформ, и в частности цифровых платформ занятости, обусловлено действием определенных драйверов их становления и развития, а именно:

- Повсеместной компьютеризацией и цифровизацией, позволяющими получать новые знания, новые способы производства и потребления, распространения и доставки продуктов в результате взаимодействия между технологиями и человеком и создания киберфизических систем, что повышает производительность труда.

- Образовательной революцией, включающей широкое использование в обучении информационно-коммуникационных технологий (ИКТ) и позволяющей задействовать потенциал экономики, основанный на современных знаниях. Происходит усиление возможностей человеческого интеллекта, оснащенного ИКТ для сохранения управляемости социоприродными системами на всех уровнях деятельности людей.

- Беспрецедентным ростом связности рынков труда, экономик и обществ, позволяющих достигать с использованием ИКТ значительного роста производительности труда и распределять занятость среди более широкого числа работников по сравнению с традиционными границами возраста рабочей силы, в том числе среди более молодых и более возрастных категорий работников, независимо от места их проживания и традиционных режимов работы, ассоциированных со стандартной занятостью.

- Демографическими вызовами: старением населения, ростом числа работающих женщин, ранним выходом на рынок труда «цифрового поколения» детей и молодежи и др., обуславливающими востребованность платформенной занятости.

- Наличием в странах больших секторов теневой экономики, побуждающих работодателей и работников использовать возможности платформенной занятости для легализации их деятельности.

- Заинтересованностью бизнеса и капиталистических государств в использовании цифровых, в том числе платформенных, технологий для увеличения прибыли за счет новых форм эксплуатации работников — неустойчивой занятости, включающей онлайн-аутсорсинг, офшоринг, нарушение баланса работы /жизни и др.

Последнее положение нуждается в более подробном рассмотрении. Концентрация экономической власти в платформенных компаниях, контролирующих цифровые технологии, приводит к их негативному влиянию на все стороны экономической жизни государств. Практически монопольные позиции, поддерживаемые финансовыми ресурсами и инновационным потенциалом наиболее крупных цифровых платформ занятости таких компаний, как Google, Facebook, Apple, Amazon, LinkedIn, Microsoft и др., представляют риски для экономики. Эти компании относительно малы с точки зрения численности персонала, но они огромны с точки зрения капитализации. Их финансовые возможности позволяют им скупать в цифровой экосистеме все стартапы, чтобы улучшать, укреплять, развивать свои собственные сервисы. Они имеют тенденцию расширяться во все более диверсифицированных секторах: автомобилестроении, здравоохранении, а также в финансовой, образовательной, музыкальной сферах и т.д. и радикально ставить под сомнение прежние бизнес-модели. Косвенные или побочные сетевые эффекты стимулируют конкуренцию между платформами в стиле «победитель получает все», что приводит к олигополистическим рыночным результатам. Платформы получают большую долю добавленной стоимости, которая создается за счет проводимых ими транзакций, что приводит либо к более высоким затратам для тех, кто запрашивает услуги, либо к более низким зарплатам для работников, либо к тому и другому вместе [3].

Потенциальное негативное влияние на пользователей усугубляется информационной асимметрией, которую цифровые платформы создают между собой и пользователями в рамках своего функционального дизайна. Цифровые платформы собирают огромные объемы данных о транзакциях между заказчиками услуг и работниками, которые затем используются для улучшения алгоритмов управления с целью максимизации доходов. Лишь небольшая часть информации, доступной платформе, передается пользователям через ее интерфейс, что ограничивает возможность пользователей платформы принимать обоснованные решения об операциях, в которых они хотят участвовать.

Одной из угроз, связанных с деятельностью платформ, является проблема конфиденциальности персональных данных. Платформы собирают и обрабатывают большие объемы персональных данных о клиентах и могут использовать их для недобросовестной конкуренции, рекламы, манипулирования участниками, рынками, ценами.

Платформа формирует рынок пользователей путем регулирования прав доступа, типов взаимодействия между группами пользователей, а также объема информации, предоставляемой пользователям. Поскольку стоимость присоединения к онлайн-платформе в качестве покупателя или продавца трудовых услуг близка к нулю, платформы привлекают очень разных пользователей как со стороны заказчиков товаров и услуг, так и со стороны их потребителей, с различным опытом и навыками. В результате ситуации неблагоприятного отбора и несоответствий довольно распространены на платформенных рынках труда.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Организационные формы платформенной занятости

В платформенной экономике имеется большое разнообразие организационных форм, которые отличаются своей архитектурой. Исследователи разрабатывают ее типологии на основании множества критериев, например уровня навыков, способов предоставления услуги, масштабов задач, степени автономности работников, процесса их отбора и др. При всем многообразии организационных форм платформенной занятости две ее разновидности имеют принципиальные различия:

Занятость непосредственно на виртуальных пло-щадках/платформах в режиме онлайн. Здесь выделяют две основные категории рабочих платформ: а) микроработа (microwork). Как правило, это очень плохо оплачиваемая работа по заданию, требующая незначительной квалификации: модерация контента на сайтах социальных сетей, каталогизация онлайновых продуктов, перезапись видеоматериалов на YouTube и др.;

6) онлайн-фриланс, где квалифицированные самозанятые работники: переводчики, бухгалтеры и др., могут находить новых клиентов и устанавливать свои собственные условия и тарифы [4, с. 49].

Занятость по запросу, обуславливающая необходимость физических действий, о которых исполнитель узнает с помощью электронных приложений и выполняет, как правило, в локальном пространстве (транспортировка, доставка и бытовые услуги). Платформы используются для обеспечения баланса между спросом и предложением на рабочую силу, как правило, в пределах какой-либо географически определенной области.

Обе разновидности платформенной занятости используются компаниями, предъявляющими спрос на занятость по требованию, для так называемой «оптимизации» процессов найма, а по сути, с целью снижения своих издержек. Как правило, между заказчиком и исполнителем работ оформляются отношения самозанятости, которая, по своей сути, является фиктивной, а фактическая занятость представляет собой отношения найма.

Масштабы платформенной занятости

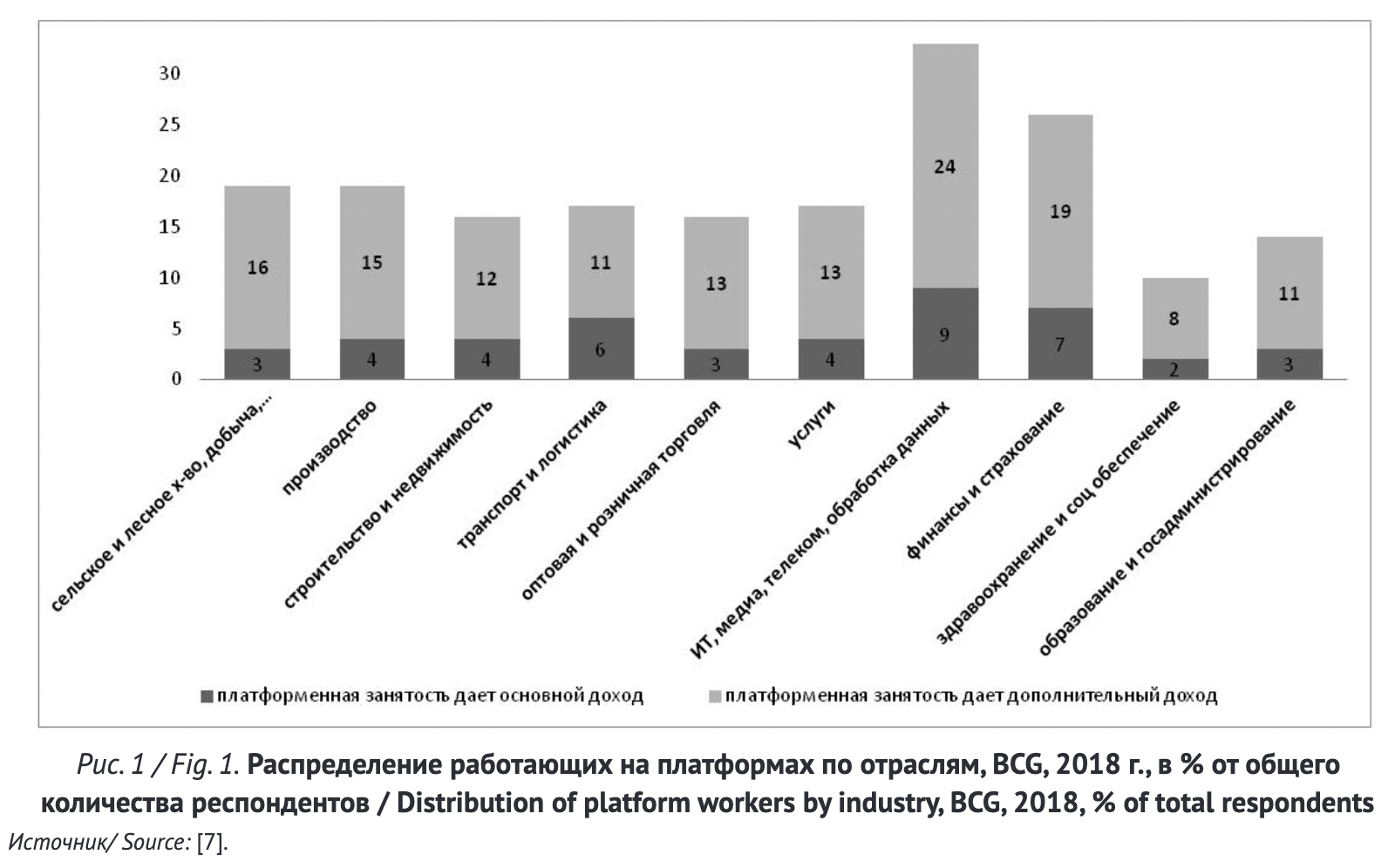

Несмотря на распространенное мнение о том, что платформенный работник — это либо программист, либо водитель Uber, платформенная занятость представлена практически во всех отраслях экономики и приносит для большей части занятых не основной, а дополнительный доход. На рис. 1 показано распределение работающих на платформах по отраслям в соответствии с исследованием Бостон Консалтинг Групп (BBG). Выборка составляла 110ОО человек из 11 стран (по 1000 в каждой стране).

Из рис. 1 следует, что платформенная занятость в областях ИТ, медиа, телеком, обработки данных, а также в финансах и страховании представлена более, чем в других видах деятельности. Виды деятельности с наименьшей долей платформенной занятости включают в себя здравоохранение и соц- обеспечение, образование и госадминистрирование. Во всех обследованных видах деятельности платформенная занятость приносила, преимущественно, не основные, а дополнительные доходы. Отметим, что максимальная доля работников, которым платформенная работа дает основной доход, занята в сферах ИТ, медиа, телеком, обработки данных, а также финансах и страховании.

Исследования в США и ЕС показывают, что около трети взрослого населения когда-то работало на онлайн-платформах или в экономике «по требованию». В более узкой трактовке платформенной работы как оплачиваемой только при посредничестве онлайн-платформ, от 1 до 5% взрослого населения заработало таким образом некоторый доход. Согласно исследованию McKinsey Global Institute 2016 г., 15% всех неформально занятых работников в США и ЕС являются платформенными работниками, всего таких 24 млн человек. В исследовании 2016 г. JPMorgan Chase Institute говорится, что 1% взрослого населения получал доход в платформенной экономике в конкретном месяце, более 4% участвовали в платформенной занятости в течение трехлетнего периода. При этом полученные средства от платформенной занятости были вторичным источником дохода, и участники со временем не увеличивали свою зависимость от этих доходов. Оценки на основе обследований рабочей силы для Франции и США предполагают, что на работников платформ приходится около 1% общей занятости в этих странах. Оценки, основанные на аналогичных данных для Германии, Италии и Великобритании, предполагают, что доля платформенных занятых составляет около 3%. Эти данные, как правило, не проводят различия между работниками, которые используют платформы в качестве основного источника дохода, и теми, кто использует их лишь изредка. Данные по банковским счетам в одном из крупнейших банков США свидетельствуют о быстром росте в последние годы доходов от платформенной занятости. Согласно этому исследованию, доля домохозяйств, получавших доход от платформ, увеличилась за период 2012-2018 гг. с 0 до 1,1% [2]. В целом доля занятых на платформах в США и европейских странах остается скромной — в пределах 1-5% от общей занятости, но есть признаки того, что эта она быстро растет.

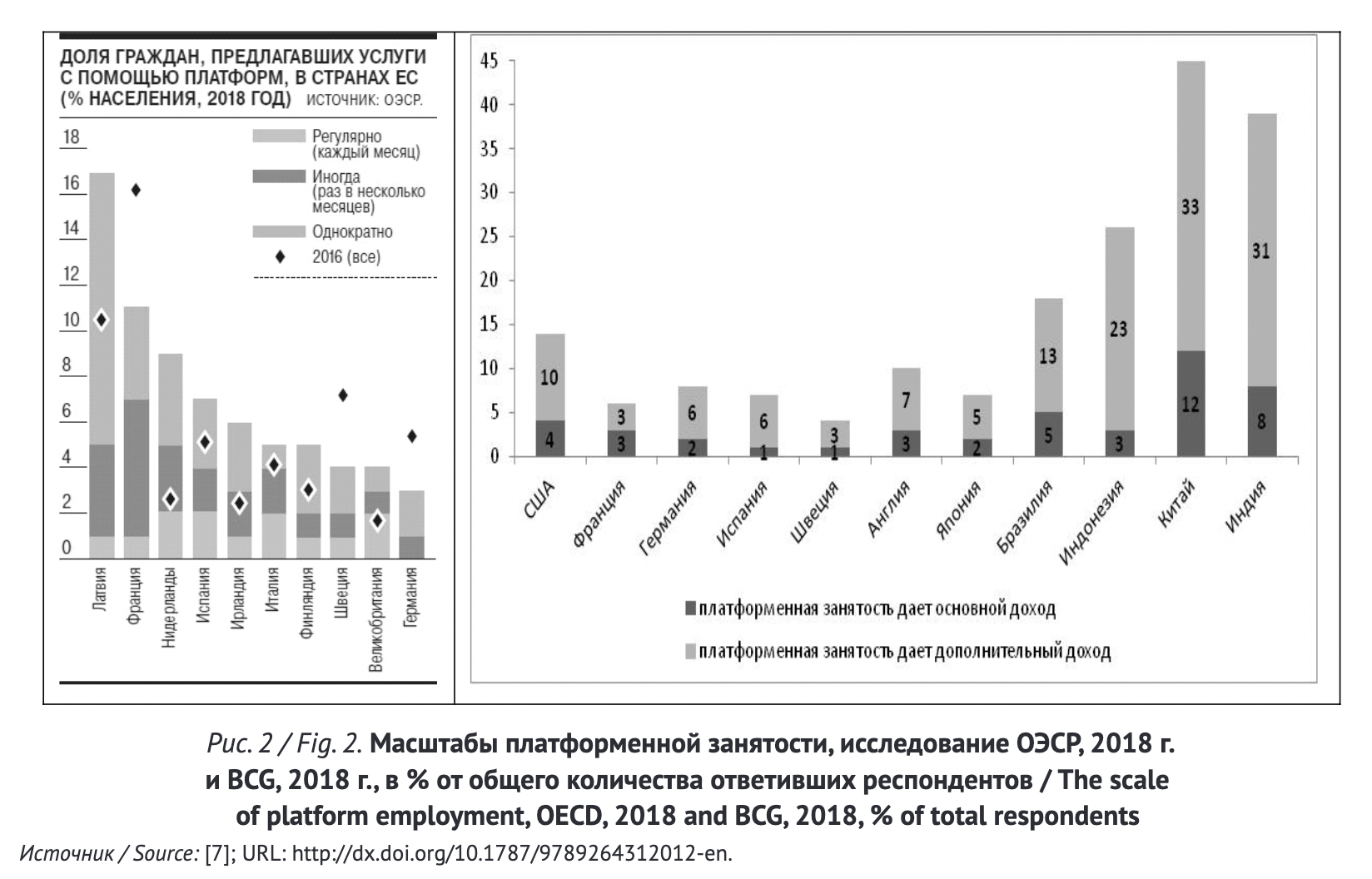

В развивающихся странах масштабы платформенной экономики гораздо больше (рис. 2), особенно если учитывать работников, которым платформенная занятость дает дополнительный (а не основной) доход.

Так, в Латвии доля опрошенных работников, предлагавших услуги с помощью платформ, составляла в 2018 г. более 16%. При этом регулярная платформенная занятость среди них была менее 1%. В то же время примерно 2% работников иногда пользовались платформами, а однократно — более 10%. В Китае среди обследованных работников 45% прибегали к платформенной занятости, в Индии — 39%, в Индонезии — 26%, в Бразилии — 18%. Доля основных доходов от платформенной занятости изменялась в этих странах от 27,8% (Бразилия) до 11,5% (Индонезия).

Исходя из открытых источников, мы получили следующие данные охвата платформенной занятостью российских работников. На известной цифровой площадке Avito — 31 млн объявлений в разделе «Товары», 25 млн объявлений — в разделе недвижимости, 1 млн предложений услуг, 800 тыс. резюме и вакансий, 700 тыс. объявлений о продаже автомобилей (https://www.avito.ru/company). Платформа YouDo показывает предложения более 1 млн 500 тыс. исполнителей (https://youdo.com/). На платформе PROFI. RU зарегистрировано более 900 тыс. специалистов по 700 видов услуг (https://profi.ru/about/). Сервис подбора репетиторов repetitor.ru — проект компании ООО «Центр образовательных компьютерных технологий «РЕПЕТИТОР Мультимедиа», включает более 11 тыс. участников (https://repetitor.ru/about). Что касается компании Uber, использующей труд по требованию через приложения, то всего в ней занято более 22 тыс. человек в более чем 700 городах. В России Uber на сегодняшний день работает в 17 городах, включая Екатеринбург, Казань, Новосибирск и Воронеж (https ://www.uber.com/ru/newsroom/o компании/, https://taxivopros.ru/klientam-uber/gde-rabotaet.html). Из них в российском подразделении в качестве наемных работников (имеющих социальные гарантии и трудовой договор) трудятся немногим более 100 человек.

Более полных данных об охвате платформенной занятостью российских работников внутри страны в открытых источниках нет. Выручка российских платформенных компаний (в таких областях, как социальные сети, финансы, туризм, строительство, здравоохранение, электронная торговля), за 2018 г. превышает 17 млрд долл. США и составляет около 1% ВВП России.

Сфера платформенной занятости, безусловно, будет расширяться. Это объективный процесс, сопровождающий развитие гибких форм занятости вследствие научно-технического прогресса. Исследования показывают, что в настоящее время спрос на платформенный труд существенно превышает предложение: 89% опрошенных МОТ платформенных работников сообщают о том, что они хотели бы трудиться больше, чем в настоящее время, хотя 44% из них имеют доступ к более чем одной платформе. На вопрос о том, почему в настоящее время они не выполняют больший объем работы с множеством исполнителей, большинство сообщили, что «объем работы является недостаточным» (49%).

Неустойчивость платформенной занятости

Несмотря на потенциал платформ для обеспечения новых возможностей трудоустройства, возникает и возрастает потенциал социально-экономических проблем, сопровождающих развитие этих форм занятости. Одной из крупных проблемных зон является расширение неустойчивости занятости.

Как известно, неустойчивая занятость представляет собой вынужденную занятость, сопровождающуюся отсутствием стандартных трудовых отношений, основанных на бессрочном трудовом договоре с полной рабочей неделей, включающую элементы незащищенной (в том числе, неформальной) занятости в формальной экономике, неформальном производстве, скрытом производстве, а также незаконную деятельность и временную незанятость (безработицу) [8]. Элементы неустойчивой занятости с развитием платформ расширяют свое проникновение и в сферу трудовых отношений.

Чтобы получить доступ к работе, предлагаемой на платформе, работники должны согласиться с определенными условиями, причем без проведения каких-либо переговоров. Эти условия часто содержат «положения о независимых подрядчиках» или «самостоятельно занятых лицах», в которых четко указано, что работник не является наемным и что платформа не обязана обеспечивать его защиту от таких рисков, как болезнь, инвалидность, безработица, а также подготовка к выходу на пенсию, отпуск по беременности и родам и др. Некоторые платформы, например Prolific, описывают работников как «участников» исследовательских проектов, которые получают «награды», а не оплату за выполненную работу (https://www.prolific.co/assets/docs/Participant_Terms.pdf).

Исследование МОТ показало, что доходы работников варьируются в зависимости от платформы и страны. 75% работников США, занятых на условиях труда с множеством исполнителей, зарабатывали меньше, чем предусмотрено уровнем федеральной почасовой минимальной заработной платы. 22% работников указывали на то, что заработная плата была недостаточной. Значительный объем времени работники тратят на неоплачиваемую работу, например на поиск задач, проведение квалификационных испытаний и исследование клиентов. Работники сталкиваются с существенным количеством отказов: у 43% работников было отклонено не менее 5% результатов их работы, а у 32% уровень отказов составил не менее 10%.

Работники платформ несут исключительную ответственность за выплату взносов на социальное страхование, а также исключаются из других форм защиты труда. Согласно исследованию МОТ, из 56% работников, которые заявляют, что труд на условиях множества исполнителей является их основной работой, лишь половина сообщают, что имеют доступ к медицинскому обслуживанию и только 24% платят взносы в систему своего медицинского страхования. Эти доли еще ниже в отношении пенсионного обеспечения: только 25% имеют доступ к системе пенсионного обеспечения и лишь 15% могут выплачивать взносы на пенсионное обеспечение. Согласно исследованию Европарламента 2017 г., только треть платформенных работников делает отчисления в пенсионные накопления. Существуют региональные различия: работники в Западной Европе охвачены пенсионным обеспечением лучше, чем в странах Восточной Европы, Азии, Африки и Латинской Америки. На рис. 3 показан охват платформенных работников разными видами социальных гарантий.

Большая часть платформенной работы основана на выделении небольшого аспекта большой задачи каждому работнику: это вопрос разбивки работы или производственного процесса на крошечные простые и повторяющиеся задачи, которые будут предложены «сообществу» краудработников: ввод данных, регистрация и т.д. Такого рода краудсорсинг исследователи называют «цифровым тейлоризмом» и говорят о появлении класса «цифровых галерных рабов» [3] или «цифровых слуг» [7].

В обобщенном виде признаки неустойчивости платформенной занятости представлены авторами в таблице.

ОБЛАСТЬ ПРИМЕНЕНИЯ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ

Развитие платформенной занятости необходимо направить на реализацию ее преимуществ и предотвращение угроз. Проблемы, обусловленные платформенной занятостью, необходимо ограничить, а преимущества реализовать в прогресс государств и повышение качества жизни людей. Проведенное исследование и другие источники позволяют обобщить преимущества и угрозы платформенной занятости.

Платформенная экономика позволяет реализовать целый ряд социально-экономических преимуществ как для работников и работодателей, так и для потребителей и экономики в целом, а именно:

- Рост потенциала для сокращения рабочего и увеличения свободного времени и в результате — повышения производительности труда и перераспределения массива работы между большим количеством людей.

- Расширение возможностей для инноваций, создания индивидуализированных товаров и услуг, новых типов продуктов, инновационных бизнес- моделей, гибких организационных структур.

- Улучшение потребительной стоимости товаров и услуг за счет более глубокой специализации труда, извлечения потребителями выгоды из большей доступности товаров и услуг и сбалансированности спроса и предложения, увеличения выбора и приемлемых цен.

- Расширение возможностей выхода на отечественные и международные рынки для субъектов малого и среднего бизнеса, рост совокупного спроса и предложения.

- Сокращение транзакционных издержек: информационных, коммуникационных, логистических; повышение гибкости производства; расширение доступа бизнес-структур к большему объему трудовых ресурсов по низкой цене.

- Повышение гибкости занятости, расширяющей возможности инвалидов, работников с семейными обязанностями (матерей с детьми), а также жителей сельских или экономически отсталых районов.

Угрозами платформенной занятости для работников, работодателей, потребителей и экономики являются:

- Подрыв социальной функции труда вследствие автономизации занятости по отношению к традиционной бизнес-компании, сужения поля для социальной интеграции. Возрастание рисков разрушения общественных связей, потери людьми социальной идентичности, роста изолированности, неуверенности и отчужденности на контрасте с расширением власти управляющих платформами компаний.

- Развитие «алгоритмизации» индивидуального поведения, работы и потребительских привычек, социальных и культурных предпочтений, «нормализации» и стандартизации личности.

- Поляризация рабочих мест, вымывание работ, требующих средней квалификации, рост неравенства распределения доходов. В странах с высоким уровнем дохода онлайн-платформы могут привлекать работников с более низкой заработной платой, находящихся в других странах, снижая занятость местного населения.

- Рост неоднородности рынков труда, обусловленный их фрагментацией: цифровая

занятость, фриланс, краудворкеры и др., а также информационной асимметрией и информационными пробелами у потенциальных работников. - Разрушение стандартной занятости: сужение сферы устойчивой и стабильной занятости и расширение сферы гибкой и неустойчивой занятости, в том числе рост фиктивной самозанятости с целью «ухода» работодателей от налогов, использование дешевого труда, дерегулирование трудовых отношений. Как следствие, разрушение налоговой базы государственных и местных бюджетов, финансирования социального страхования и социальной защиты; рост экономической и социальной поляризации.

- Возрастание рисков возникновения монополий и олигополий на рынке товаров и услуг и дефицита предложения рабочих мест при избытке спроса на них — монопсоний на рынке труда, что является фактором сдерживания экономического роста и реализации трудового и в целом человеческого потенциала общества.

- Рост ошибочных решений по отношению к экономике и работникам из-за сбоев в надежности цифровых технологий, их непрозрачности для пользователей и цифрового слежения, порождающего дефицит доверия.

Приведенная классификация преимуществ и угроз платформенной занятости является полем для выработки решений, направленных на реализацию ее возможностей и ограничение негативных проявлений.

ВЫВОДЫ

- Развитие платформенной занятости обусловлено объективными процессами цифровой революции и использованием ее возможностей капиталистическими бизнес-комианиями и государствами. Со временем ее масштабы будут расти, поэтому эта область требует развития методов регулирования, законодательных инициатив и новых решений, направленных на реализацию ее преимуществ и ограничение угроз.

Многое уже сделано в этом направлении. Например, МОТ разработала 18 критериев, которым должна соответствовать платформенная занятость, а Европейский парламент предложил подробные рекомендации по таким аспектам занятости, как социальная защита, зарплата, налоги, коллективные договора. В Аргентине разработали онлайн-сервис, через который потребители могут подавать жалобы на платформы и продавцов, представленных на платформах. В Австралии выработаны «Руководящие принципы для провайдеров платформ по отношению к покупателям», которые помогают обеспечить транспарентность. В России в 2017 г. Роспотребнадзором был разработан проект федерального закона № 126869-7 «О внесении изменений в Закон РФ „О защите прав потребителей”» (https://oecd-russia.org/analytics/regulirovanie-onlajn-platform.html). Во Франции одно из положений Закона 2016-1088, принятого 08.08.2016, направлено на расширение охвата социального страхования от несчастных случаев на производстве для работников платформ. Закон предоставляет платформам добровольную систему для выплаты взносов по социальному обеспечению за своих работников и поддерживает работников платформ в реализации их права на коллективные действия, доступ к непрерывному профессиональному образованию и подтверждение приобретенного опыта.

- Решение проблемы неустойчивости занятости, в том числе, неустойчивости платформенной занятости в России, потребует: 1) введения понятия «неустойчивая занятость» в политический лексикон, политической воли руководства страны, вытекающей из осознания ее актуальности, остроты, больших масштабов и социальных последствий; 2) расширения научных исследований для развития теоретико-методологических основ идентификации неустойчивой занятости, ее особенностей в платформенной экономике и индикаторов ее идентификации; 3) организации на государственном уровне мониторинга динамики неустойчивой занятости на основе ее индикаторов, с выявлением распространенности среди различных групп занятых, остроты проявления и пр., для обоснования выработки управленческих решений; 4) целенаправленных действий на государственном, предпринимательском и общественном уровнях по разработке комплекса мер и механизмов ее снижения.

- Целесообразно актуализировать национальную программу: «Производительность труда и поддержка занятости» и предусмотреть в ней создание условий для реализации преимуществ и ограничение угроз развития нестандартных форм занятости, в том числе в результате создания условий для сжатия областей неустойчивости занятости, включая платформенную занятость.

СПИСОК ИСТОЧНИКОВ/REFERENCES

- De Stefano V. The rise of the “just-in-time workforce”: On-demand work, crowdwork and labour protection in the “gig-economy”. Conditions of Work and Employment Series No. 71. Geneva, ILO; 2016.

- Schwellnus C., Geva A., Pak Mathilde, Veiel Rafael. Gig economy platforms: boon or bane? Organisation for Economic Co-operation and Development. Economics Department Working Papers. 1550.15 May 2019.

- Degryse C. Digitalisation of the Economy and its Impact on Labour Markets. ETUI Research Paper, Working Paper. No. 2016/02.2016.

- Ричерри M. Ценность труда в контексте цифровой экономики. «Неустойчивость занятости: международный и российский контексты будущего сферы труда. Монография. В.Н. Бобков, ред. СПб.: Изд-во Реал- Принт; 2017. // Richeri М. Value of work in the context of the digital economy. In: Employment instability: international and Russian contexts of the future of the labor sphere. Monograph. V.N. Bobkov, ed. Saint Petersburg: Railprint; 2017. (In Russ.).

- Гелисханов И. 3., Юдина T. Н., Бабкин А. В. Цифровые платформы в экономике: сущность, модели, тенденции развития. Научно-технические ведомости СПбГПУ. Экономические науки. 2018;11(6):22-36. DOI: 10.18721/JE.11602 // Geliskhanov I.Z., Yudina T.N., Babkin A.V. Digital platforms in the economy: essence, models, development trends. Scientific and technical Bulletin ofSpbGPU. Economics. 2018;ll(6):22-36. (In Russ.). DOI: 10.18721/ JE. 11602

- Лапидус Л.В., Полякова Ю.М Гигономика как новая социально-экономическая модель: развитие фрилан- синга и краудсорсинга. Вестник Института экономики Российской академии наук. 2018;(6) :73-89. // Lapidus L.V., Polyakova Yu.M. Gig economics as a new socio-economic model: development of freelancing and crowdsourcing. VestnikInstituta ekonomikiRossiiskoi akademii nauk. 2018;(6):73-89. (In Russ.).

- Wallenstein Ju., de Chalendar A., Reeves M., Bailey A. The New Freelancers: Tapping Talent in the Gig Economy. BCG Henderson Institute, 2019.

- Неустойчивая занятость в Российской Федерации: теория и методология выявления, оценивание и вектор сокращения. Монография. Коллектив авторов. В.Н. Бобков, ред. М.: КНОРУС; 2018.

Related Articles

Попов Дмитрий Александрович

Тинякова Виктория Ивановна

Черникова Оксана Петровна

Стрекалов Станислав Валерьевич

Лютов Н.Л.