This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Импортозависимость и импортозамещение в российской обрабатывающей промышленности: взгляд бизнеса

Симачев Ю.

Кузык М. Г.

Зудин Н.

Published: Jan. 1, 2016

Latest article update: Sept. 13, 2022

This article is published under the license

Abstract

Авторы статьи проводят эмпирический анализ импортозависимости российских промышленных компаний, а также их возможностей и заинтересованности в переориентации на отечественные продукты и технологии. Основным источником данных для исследования послужил опрос руководителей предприятий, проведенный в сентябре–октябре 2015 г. Полученные результаты свидетельствуют о том, что в количественном отношении уровень потребления импорта в российской обрабатывающей промышленности сравнительно невелик и, как правило, заметно ниже западноевропейского. Вместе с тем почти две трети обследованных предприятий значимо зависят от импорта, в первую очередь — машин и оборудования. Причина этого кроется прежде всего в отсутствии аналогов востребованных ими продуктов, технологий и услуг на внутреннем рынке, а в случае их наличия — в низком качестве отечественного предложения и его несоответствии технологическим требованиям заказчиков. В целом большая импортозависимость характерна для высокотехнологичных и успешных компаний, что означает их высокую чувствительность к любым ограничениям на импорт.Текущий уровень зависимости от импорта не устраивает многие компании, которые стремятся к ее преодолению прежде всего за счет переключения на отечественных поставщиков, реже — через диверсификацию импорта. Российская политика импортозамещения связана с попыткой восстановления, модернизации или создания недостающих звеньев национальной производственной системы, т. е. носит преимущественно вертикальный характер. Однако в отсутствие тесной взаимосвязи с такими горизонтальными мерами, как развитие отдельных критических технологий, формирование новых областей знания и восполнение недостающих научных компетенций, эта политика будет неизбежно ограниченной в сроке своего «полезного использования». Она будет систематически отставать и фокусироваться на ценовой конкурентоспособности, что приведет к расширению экономики, особенно чувствительной к колебаниям курсов валют. Необходима, напротив, политика упреждающего импортозамещения, ориентированная на зарождающиеся новые рынки.

Keywords

Поведение фирм, импорт продуктов, технологий и услуг, российская промышленность, импортозамещение, технологический уровень производства, зависимость от импорта

Реализуемая в современной России стратегия импортозамещения главной точкой своего приложения имеет промышленный комплекс. Приоритизация задач, отвечающих государственной политике в данной сфере, продиктована двумя главными причинами: ухудшением внешнеполитической обстановки и связанными с этим рисками (отчасти уже реализованными) прекращения импорта продуктов, технологий и услуг, необходимых российским компаниям, а также официально признанной высокой степенью импортозависимости целого ряда отраслей отечественной промышленности [Минпромторг, 2015].

Эволюция теоретических воззрений на импортоза- мещение лежит в русле структуралистской и неокейн- сианской школ1 (Некоторые авторы, впрочем, возводят теорию импортозамещения к раннему меркантилизму [Анимица и др., 2015], настаивавшему на ограничении импорта товаров) . Структуралистский подход основан на дуальном разделении мировой экономики на центр и периферию. Политика импортозамещения «периферийных» стран рассматривалась как средство преодоления их отставания и снижения экономической зависимости от индустриально развитого «центра» [Prebisch, 1950; Cristobal, 1990; Franko, 2007]. Неокейнсианство же усматривает в замещении импортной промышленной продукции товарами местного производства один из ключевых драйверов экономического роста [Chenery, Syrquin, 1975]. Критика политики импортозамещения чаще адресуется именно ее структуралистской версии, когда в попытке преодолеть зависимость от индустриально развитых стран правительства «периферийных» государств впадают в крайность автаркического индустриального развития и в стремлении обеспечить самодостаточность своих экономик игнорируют преимущества международного разделения труда [Baer, 1972; Bruton, 1998].

Сегодня в мире накоплен богатый опыт реализации политики импортозамещения, причем не только в развивающихся, но и в индустриально развитых странах. Для первых такая политика чаще всего служит целям догоняющего индустриального развития и снижения экономической и технологической зависимости от государств — мировых лидеров, что сближает ее со структуралистским подходом. Некоторые развитые страны при реализации политики импортозамещения руководствуются целями ускоренного социально-экономического развития на региональном и местном уровнях, наиболее показательным примером чего служат США (см., напр.: [Kwon, 2010; Kurre, 2011]). Непосредственное отношение к проблеме имеет инициированная в США и ЕС реиндустриализация, важным элементом которой после глобального кризиса 2008-2009 гг. стал так называемый решоринг (reshoring) — перенос зарубежных производств крупных корпораций на территорию стран резиденции. Наибольшие масштабы отмеченный процесс приобрел в США, где его активно поддерживает государство, усматривающее в этом способ создания рабочих мест и перезапуска промышленного роста [Ирисова, 2013; Panicz, 2015; Побываев, Толкачев, 2015]. В целом подход развитых стран к импортозамещению тяготеет к неокейнсианской теории.

Классическим принято считать опыт реализации масштабной политики импортозамещения государств Латинской Америки, максимально (особенно на первых порах) отвечавшей структуралистской системе взглядов2 (Заметим, что один из основоположников структуралистской школы — Рауль Пребиш (Raúl Prebisch) — оказал большое влияние на формиро-вание и реализацию данной политики, возглавляя в 1950-х и начале 1960-х гг. Экономическую комиссию ООН для стран Латинской Америки и Карибского бассейна (United Nations Economic Commission for Latin America and the Caribbean) [Franko, 2007].) . Первопроходцами здесь выступили Аргентина, которая инициировала соответствующую политику в середине 1940-х гг., и ряд последовавших ее примеру стран региона. Изначально стимулирование импортозамещения затрагивало главным образом такие сферы производства потребительских товаров, не требующие крупных инвестиций и передовых (в мировом масштабе) компетенций, как текстильная, легкая и пищевая промышленность. Впоследствии поддержка импортозамещения распространилась и на более капитале- и знаниеемкие отрасли и сектора экономики. Наряду с многообразными преференциальными и протекционистскими мерами правительства некоторых стран, в частности Бразилии, уделяли существенное внимание стимулированию иностранных инвестиций. Ведущие зарубежные компании и транснациональные корпорации активно вовлекались в масштабные и долгосрочные инвестиционные проекты, предполагавшие локализацию производств и трансфер технологий [Baer, 1972; Debowicz, Segal, 2014; Кравченко, 2015; Ватолкина, Горбунова, 2015; Козырева, Новикова, 2015].

Несмотря на дестимулирующий эффект ряда мер для отраслей и секторов экономики, которые не вошли в число приоритетных, результаты реализации первого этапа политики импортозамещения в латиноамериканских странах оказались положительными. Наметившаяся ранее стагнация сменилась заметным экономическим ростом, в структуре национальных экономик увеличилась доля обрабатывающих производств, повысилось качество жизни населения. Успехи латиноамериканских стран побудили Китай, Индию и ряд государств Субсахарской Африки взять подобную политику на вооружение в 1960-е гг. [Bruton, 1998; Kwon, 2010; Ватолкина, Горбунова, 2015; Козырева, Новикова, 2015].

К середине 1970-х гг. положительные результаты политики импортозамещения, достигнутые во многом благодаря насыщению внутреннего рынка и притоку иностранных инвестиций, стали заметно уступать негативным эффектам, получившим впоследствии собирательное название «синдром импортозамещения» [Bruton, 1998]. Чрезмерный выборочный протекционизм и нерациональная приоритизация секторов и сфер поддержки, зачастую не учитывавшие их сравнительных преимуществ, привели к тому, что тепличные условия развития тех или иных отраслей и, в особенности, отдельных предприятий стали препятствовать перетоку капитала от неэффективных производств к эффективным. Вкупе с избыточной ориентацией на внутренний спрос это привело к утрате национальной продукцией глобальной конкурентоспособности. Кроме того, вследствие смещения приоритетов политики импортозамещения к капиталоемким секторам существенно возросла потребность в финансовых ресурсах, главными источниками которых служили доходы (прежде всего экспортные) от традиционных секторов, в частности от сельского хозяйства, а также иностранные инвестиции и кредиты. При этом регулярное изъятие доходов традиционных секторов без должного внимания к их развитию привело к их постепенному ослаблению, а рецессия в развитых странах отрицательно сказалась на доступности ресурсов для развивающихся государств [Bruton, 1998; Rodrigues, 2005; Kwon, 2010; Зильберман, Стровский, 2009; Бодрунов, Рогова, 2014; Ватолкина, Горбунова, 2015; Кравченко, 2015].

В 1980-е гг. «синдром импортозамещения» в ряде стран Латинской Америки, Субсахарской Африки и Азии (в частности, в Индии) стал одной из важнейших причин ухудшения экономической ситуации, масштабного сокращения производства, гиперинфляции, долгового кризиса и социальной напряженности. Эти факторы побудили национальные правительства отказаться от «тяжелой» политики импортозамещения и перейти к новой, реструктуризационной модели развития, которая предусматривала либерализацию внешней торговли, расширение стимулов для экспорта и притока прямых иностранных инвестиций, а также ослабление роли государства в экономике, включая как сокращение объемов прямой государственной поддержки, так и масштабную приватизацию [Bruton, 1998; Narula, 2002].

Альтернативой политике импортозамещения латиноамериканских стран, в особенности второму, «тяжелому», ее этапу, принято считать опыт ряда государств Восточной Азии, прежде всего «азиатских тигров» — Тайваня, Южной Кореи, Сингапура и Гонконга, где им- портозамещение, по сути, лишь дополняло масштабную политику поддержки экспорта. Усилия правительств концентрировались на стимулировании высокотехнологичных производств и развитии бизнес-среды, инвестициях в производственную инфраструктуру и образование. Центральными элементами данной модели развития можно считать ориентацию на внешний рынок, а также стремление максимально реализовать национальные конкурентные преимущества. Вместе с тем, политика отдельных стран имела существенные различия. Так, в Южной Корее и на Тайване был значительно ограничен приток иностранного капитала в приоритетные сектора наряду с применением иных протекционистских мер; правительства Сингапура и Гонконга, напротив, практически не вводили ограничений на прямые иностранные инвестиции, сосредоточившись на развитии инфраструктуры. Принятые меры способствовали усилению глобальной конкурентоспособности национальной промышленности, значительной диверсификации экономики, существенному расширению экспорта и в конечном счете — устойчивому экономическому росту [Bruton, 1998; Narula, 2002; Amsden, 2004; Zhu, 2006; Ogujiuba et al., 2011; Кондратьев, 2014; Демиденко, 2015].

В целом государственное стимулирование импортозамещения в латиноамериканских странах служит примером вертикальной промышленной политики, а соответствующие национальные стратегии «азиатских тигров» — промышленной политики горизонтального типа3 (Подробнее о типах промышленной политики см., напр.: [Кузнецов, Симачёв, 2014; Симачёв и др., 2014b].) .

Декларации российских властей в рассматриваемой области за примерно полтора года с момента провозглашения соответствующей политики постепенно обрели конкретные практические очертания. Наиболее заметным шагом на этом пути стало утверждение Министерством промышленности и торговли Российской Федерации планов мероприятий по импор- тозамещению в 20 отраслях промышленности (19 гражданских4 (Приказы Минпромторга России № 645, 647–663 от 31 марта 2015 г., No 197 от 20 января 2016 г.) и в отрасли обычных вооружений5 (Приказ Минпромторга России No 762 от 2 апреля 2015 г. Впрочем, в отличие от планов в гражданских отраслях, как правило весьма масштабных и пространных, данный документ включает лишь две продуктовые позиции: спортивную винтовку и патроны к ней.)), большей частью из машиностроительного комплекса. Вопреки названию, эти планы, как правило, содержат не описания мероприятий, а наименования в совокупности около 2000 продуктов и технологий, которые намечено заместить российскими аналогами. В настоящее время происходит операционализация отраслевых планов путем выделения узкого круга приоритетных проектов для масштабной целевой государственной поддержки с использованием преимущественно существующих инструментов. Впрочем, имеются и примеры создания новых механизмов поддержки, ориентированных (полностью либо в значительной мере) на импортозамеще- ние, а также адаптацию к соответствующим задачам действующих инструментов государственной политики. К числу новых механизмов относятся6 (См., напр., постановление Совета Федерации Федерального Собрания РФ No 512-СФ от 9 декабря 2015 г.) специальные инвестиционные контракты между государством и инвесторами, предполагающие создание, модернизацию или наладку производства промышленной продукции, в том числе не имеющей российских аналогов7 (Постановление Правительства РФ No 708 от 16 июля 2015 г. «О специальных инвестиционных контрактах для отдельных отраслей промышленности».). Кроме того, предусмотрено государственное субсидирование затрат участников промышленных кластеров, формирующихся для реализации совместных проектов в сфере импортозамещения8 (Постановление Правительства РФ № 41 от 28 января 2016 г. «Об утверждении Правил предоставления из федерального бюджета субсидий участникам промышленных кластеров на возмещение части затрат при реализации совместных проектов по производству промышленной продукции кластера в целях импортозамещения».) . Примером адаптации существующих инструментов может служить реформирование Российского фонда технологического развития — для созданного на его базе Фонда развития промышленности задача импортозамещения де-факто является приоритетной. Отметим также определенный уклон в сторону поддержки проектов, связанных с им- портозамещением, в деятельности некоторых других институтов развития — Фонда содействия инновациям, Внешэкономбанка, что отражено по крайней мере в публикуемой ими отчетности.

Нынешняя попытка реализовать политику импортозамещения в России является далеко не первой. В частности, с конца 1990-х гг. государство прилагало усилия к тому, чтобы привлечь в отечественную автомобилестроительную отрасль ведущие мировые компании с постепенным повышением уровня локализации производств. Однако в части снижения доли импорта автомобилей результаты этих усилий оказались довольно скромными (см., напр.: [Дранев и др., 2014]). В то же время текущие масштабы реализуемых и планируемых мер в области импортозамещения беспрецедентны для новейшей истории нашей страны — как минимум по числу охваченных этими инициативами отраслей.

Говорить о результатах стимулирования импортозамещения пока преждевременно, хотя один существенный аспект, способный подорвать эффективность реализуемой политики, можно отметить уже сегодня — это ее явный политический подтекст. Политика оттесняет на второй план вопрос соответствия принимаемых и планируемых мер и как таковой стратегии импортозамещения реальным потребностям и интересам российских компаний — потребителей импортных продуктов и технологий. Между тем данный вопрос принципиален для достижения положительного эффекта реализуемой политики на уровне не только отдельных производств и отраслей, но и всей российской экономики.

Цель, задачи и база исследования

Цель статьи состоит в эмпирическом анализе импортозависимости российских промышленных компаний, а также возможностей и заинтересованности в переходе на отечественные продукты и технологии. Основными являются следующие задачи исследования:

- оценить степень текущей зависимости российских компаний от импорта продукции, технологий и услуг, используемых в процессе производства;

- проанализировать причины выбора российскими компаниями зарубежных продуктов, технологий, услуг и возможности перехода к использованию отечественных аналогов;

- провести анализ предпринимаемых компаниями усилий и планов по снижению зависимости от импорта.

Данные, которые составили основу для исследования, получены в ходе опроса руководителей российских промышленных предприятий, проведенного в сентябре-октябре 2015 г. Опрос, организованный Межведомственным аналитическим центром и реализованный Информационно-аналитическим центром «Статистика России», проводился в целях выявления масштабов, направлений и источников импорта продуктов, технологий и услуг, используемых российскими производителями, текущего уровня их импортозависимости, потребности в импортозамещении, а также реализуемых и планируемых мер в этой сфере. Выборка обследования квотировалась по величине предприятий и их отраслевой принадлежности с приоритетом отраслей, в отношении которых Минпромторгом России утверждены планы импортозамещения.

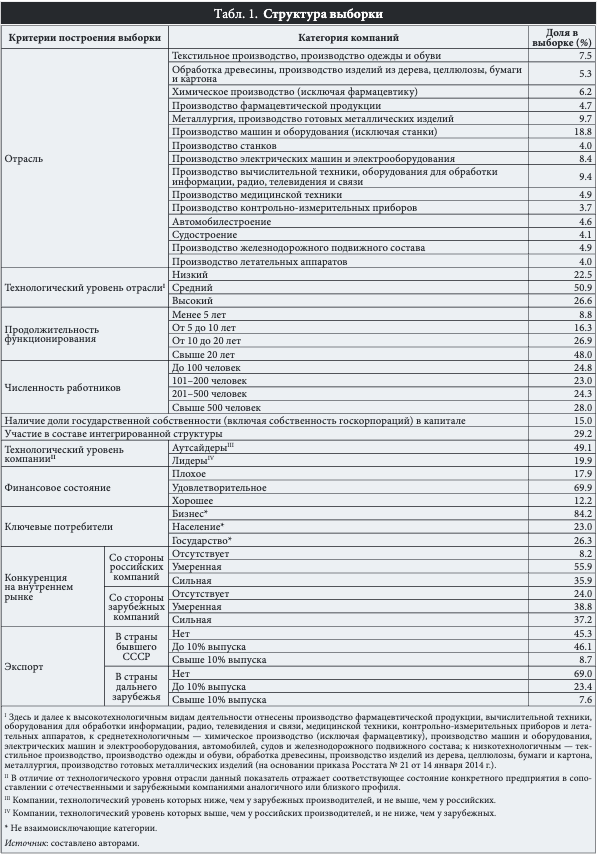

В итоговую выборку вошли 658 компаний (табл. 1), примерно половина из которых относятся к машиностроительному комплексу, а свыше четверти — к высокотехнологичным секторам. Подобная структура обусловлена отмеченной ранее ориентацией на приоритетные с точки зрения импортозамещения отрасли. В выборке, как и во всей российской промышленности, превалируют частные компании, однако в ней значимо представлены и предприятия с государственным участием. Логично предположить, что последние чаще других выступают проводниками планов и идей государства, в том числе в области импортозамещения.

Немаловажной особенностью выборки служит примерно равный удельный вес в ней небольших фирм и относительно крупных предприятий. Смещение выборки по отношению ко всей совокупности промышленных предприятий, в которой преобладает малый бизнес, было предусмотрено при ее исходном формировании, поскольку крупные компании чаще выступают объектом регулирования и поддержки со стороны государства [Pier, Непегіс, 2005; Aschhoff, 2010; Симачёв и др., 2014b], в том числе, вероятно, в рамках политики импортозамещения. Финансовое состояние большинства обследованных компаний относительно благополучно, но наряду с ними в выборке значимо представлены фирмы, столкнувшиеся с финансовыми проблемами. Существенная часть предприятий испытывают сильное конкурентное давление, в первую очередь со стороны зарубежных производителей, что важно с позиций анализа возможностей и условий импортозамещения. В выборке широко представлены предприятия-экспортеры — как в страны бывшего СССР, так и в дальнее зарубежье, что вкупе с финансовым состоянием и технологическим уровнем можно считать показателем качества компаний.

Эмпирический анализ

Масштабы потребления импорта и уровень зависимости от него компаний

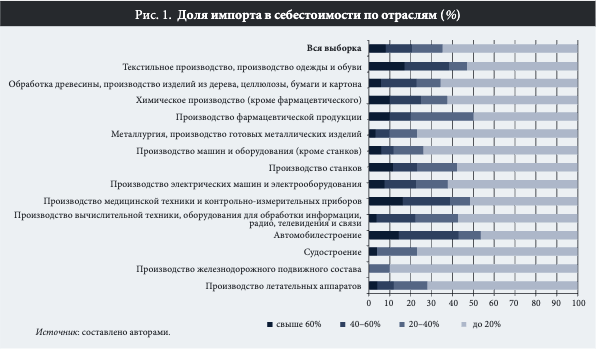

Преобладающая часть предприятий выборки, около 85%, используют в производственном процессе импортные продукты, технологии и услуги. При этом доля импорта в себестоимости выпускаемой продукции, как правило, не слишком велика: почти у двух третей обследованных компаний она не превышает 20% (рис. 1). На отраслевом уровне наибольшим вкладом импортных продуктов, технологий и услуг в себестоимость характеризуются компании легкой и текстильной промышленности, автомобилестроения, производители уровня импортозависимости невозможно составить без качественных оценок, полученных опросными методами.

фармацевтической продукции, электронной, радио- и вычислительной техники; наименьшим — предприятия, производящие железнодорожную технику, судостроительные и судоремонтные компании, производители металлургической продукции, готовых металлических изделий, машин и оборудования (исключая станки), а также летательных аппаратов.

Данные опроса позволяют получить усредненные оценки «сверху» и «снизу» удельного веса импорта и в целом по выборке, и по отдельным отраслям (табл. 2). При всей условности сопоставление этих оценок с данными по ряду стран Западной Европы показывает, что уровень потребления импорта российскими компаниями как минимум не выше.

Очевидным преимуществом такого показателя, как доля импорта в себестоимости, является возможность получить четкое представление о масштабах использования компаниями зарубежных продуктов, технологий и услуг, чем и объясняется его высокая востребованность в современной практике экономического анализа (см., напр.: [Березинская, Ведев, 2015; Фальцман, 2015]). Вместе с тем неверно будет утверждать, что этот показатель исчерпывающе отражает реальную степень импортозависимости бизнеса. Действительно, даже при незначительном объеме потребления зависимость от импорта может быть очень сильной, например, если используемым зарубежным продуктам, технологиям либо услугам нет реальной альтернативы. Полную картину уровня импортозависимости невозможно составить без качественных оценок, полученных опросными методами.

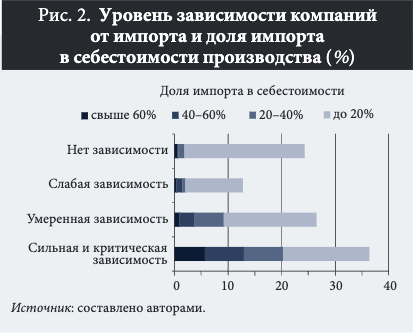

Три четверти предприятий выборки в той или иной степени зависимы от импорта; более чем у трети подобная зависимость является сильной либо критической (рис. 2). Характерно, что примерно в половине случаев высокая зависимость от импорта сочетается с небольшой его долей в себестоимости производства.

Несмотря на расхождение масштабов использования компаниями импорта и степени реальной зависимости от него, в отраслевом разрезе результаты количественных (см. рис. 1) и качественных (рис. 3) оценок довольно близки. В обоих случаях к числу отраслей, чьи игроки максимально зависят от импорта, относятся легкая и текстильная промышленность, фармацевтическая, автомобильная и электронная отрасли, тогда как наименьшую импортозависимость демонстрируют производители железнодорожной техники, металлургической продукции и готовых металлических изделий, машин и оборудования (за исключением станков), судов и летательных аппаратов.

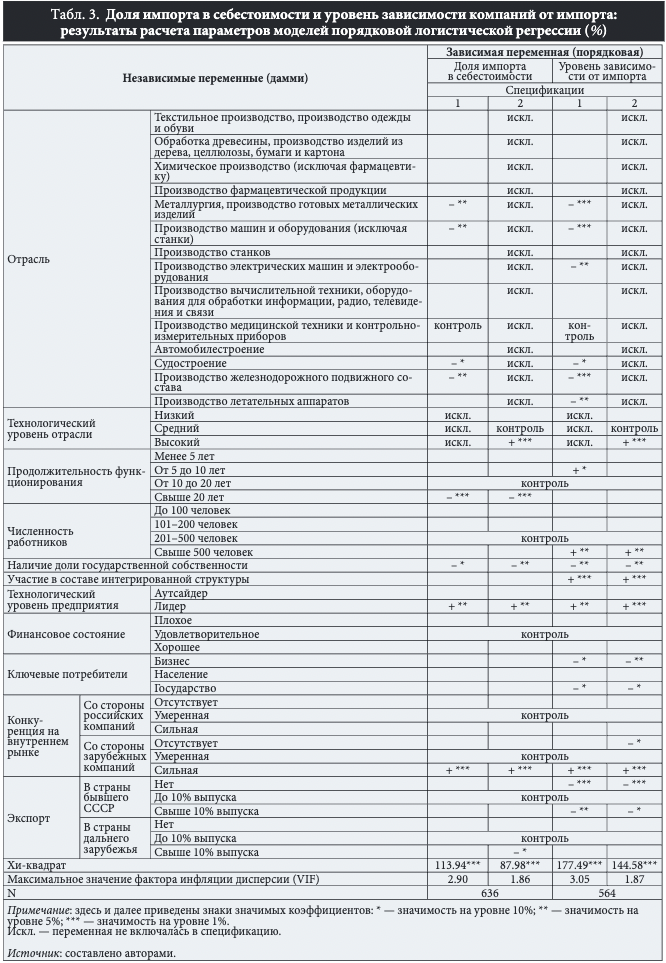

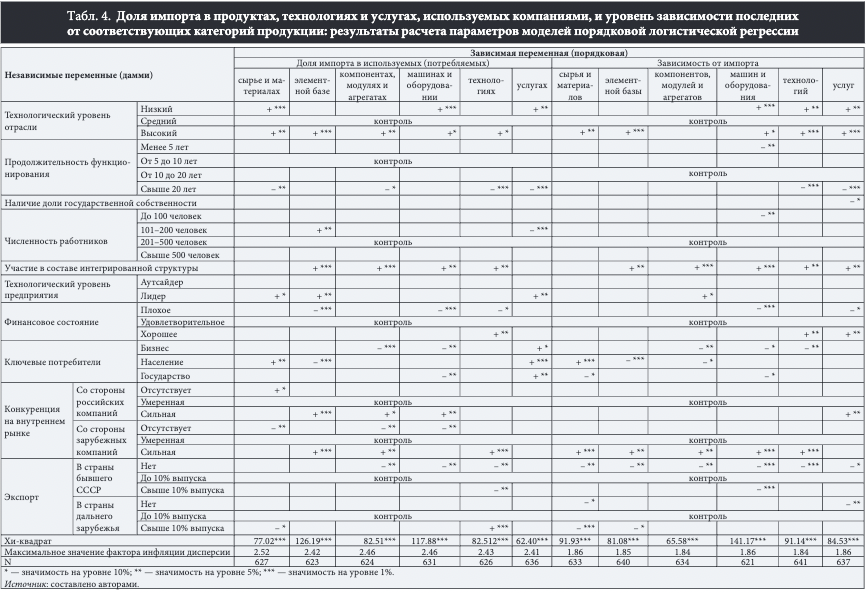

Для выявления факторов импортозависимости компаний была проведена оценка параметров моделей порядковой логистической регрессии, объясняемой переменной в которых служили количественная (доля импорта в себестоимости производства) и качественная оценки такой зависимости, объясняющими — все представленные выше характеристики компаний выборки. Таким образом, независимые переменные отражают особенности компании в трех отношениях:

- базовые характеристики — отраслевая принадлежность (спецификация 1) либо технологический уровень отрасли (спецификация 2), продолжительность функционирования, численность работников, наличие доли государства в капитале, участие в составе интегрированной структуры;

- текущее состояние — технологический уровень предприятия по отношению к отечественным и зарубежным фирмам близкого профиля, финансовое состояние;

- положение на рынке — ключевые потребители, уровень конкуренции со стороны отечественных и зарубежных фирм, экспорт в ближнее и дальнее зарубежье.

Как свидетельствуют результаты регрессионного анализа (табл. 3), и более высокий уровень потребления импорта, и большая степень зависимости от него характерны для трех категорий предприятий: игроков высокотехнологичного сектора; технологических лидеров; компаний, испытывающих сильное конкурентное давление со стороны зарубежных производителей. В меньшей степени используют импорт и слабее зависят от него компании с государственным участием в капитале.

Количественная и качественная оценки импортозависимости по многим позициям совпадают, однако обнаруживают и значимые различия. Так, более низкой на общем фоне долей импорта в себестоимости производства характеризуются компании, действующие на рынке свыше 20 лет. Относительно высокая зависимость от импорта свойственна крупным предприятиям и участникам интегрированных структур.

Зависимость компаний от основных составляющих импорта

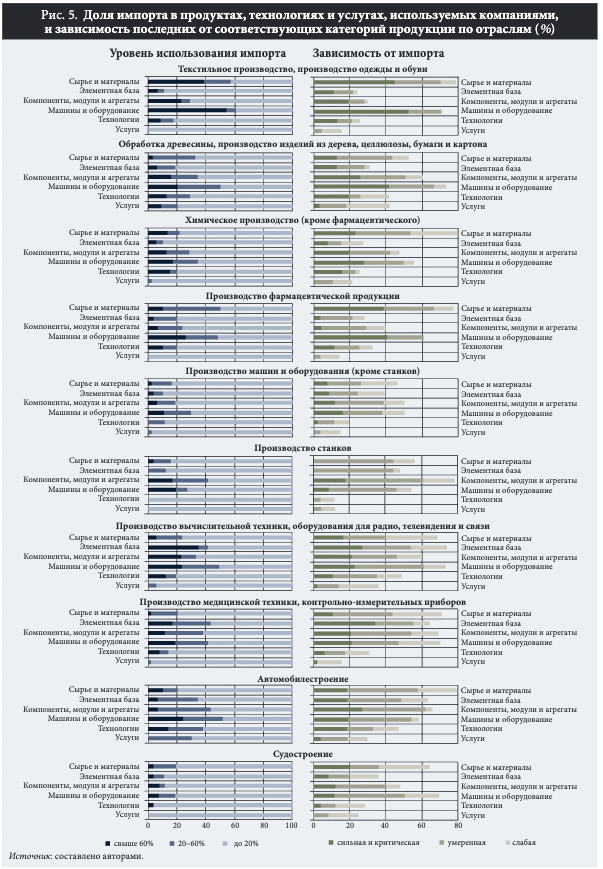

Помимо общего уровня зависимости компаний от импорта интерес представляет ее распределение по основным категориям потребления предприятий, включая сырье и материалы, элементы, модули и агрегаты, машины и оборудование, технологии, услуги. Наибольший вклад импорта с точки зрения как его доли в соответствующей категории потребления, так и зависимости от него компаний характерен для машин и оборудования, наименьший — для неовеществленных технологий, в особенности услуг (рис. 4).

Важно подчеркнуть, что масштабное использование зарубежного оборудования и машин наблюдается во всех без исключения отраслях (рис. 5). Это, однако, сочетается с существенной отраслевой спецификой импортозависимости компаний. Например, предприятия легкой, текстильной и фармацевтической промышленности также сильно зависят от импорта сырья и материалов; производители автомобильной техники, машин и оборудования — от поставок модулей и агрегатов, причем для станкостроения эта категория импорта даже более значима, чем готовые машины и оборудование. Для предприятий химической, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, судо- и авиастроения серьезное значение имеют и импорт сырья и материалов, и поставки зарубежных агрегатов и модулей. Компании-производители медицинской техники, контрольно-измерительных приборов, электроники и средств связи существенно зависят от импортной элементной базы. Наконец, для предприятий автомобилестроения, химической, а также лесной, деревообрабатывающей и целлюлозно-бумажной промышленности большую, чем для представителей других отраслей, значимость имеет импорт неовеществленных технологий.

Расчет параметров моделей порядковой логистической регрессии для количественной и качественной оценок импортозависимости в каждой из категорий потребления (табл. 4) позволяет отметить следующее:

- большая зависимость компаний высокотехнологичной сферы от импорта проявляется во всех рассматриваемых категориях, низкотехнологичные компании тоже вынуждены существенно полагаться на импорт машин и оборудования, а также услуг;

- компании, существующие свыше 20 лет, менее остальных зависят от зарубежных технологий и услуг;

- финансово благополучные компании чаще прибегают к импорту неовеществленных технологий;

- ориентация компаний на потребительский спрос положительно связана с использованием ими зарубежного сырья и материалов;

- острая конкуренция с импортом заставляет компании активнее использовать зарубежные продукты и технологии;

- компании, не экспортирующие собственную продукцию (прежде всего в страны бывшего СССР), меньше зависят от импорта.

Причины использования компаниями импорта

Для успешной реализации планов по импортозамеще- нию принципиальное значение имеют не только оценки текущего уровня зависимости от импорта — количественные или качественные, но и причины, по которым российские производители отдают предпочтение зарубежным продуктам, технологиям и услугам. Это позволит определить основные «узкие места» отечественного предложения, которые должны быть конвертированы в приоритетные задачи государственной политики импортозамещения.

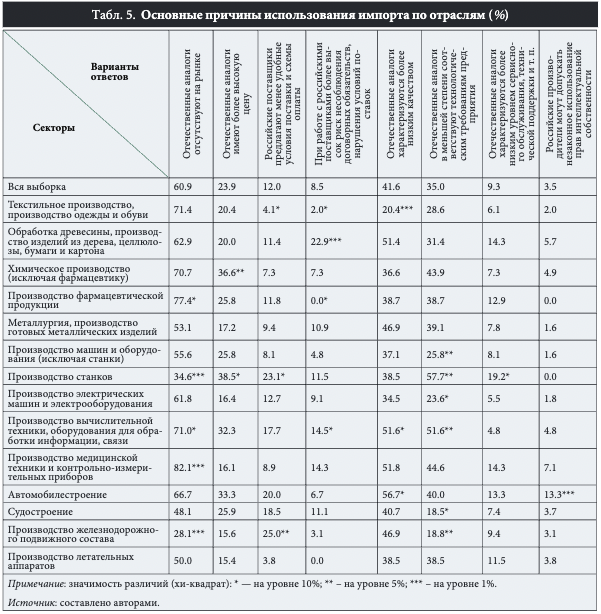

Самой распространенной причиной использования зарубежных продуктов, технологий и услуг является принципиальное отсутствие российских аналогов — во всяком случае, по мнению респондентов. Российские аналоги зачастую уступают импорту в качестве либо не отвечают технологическим требованиям предприятий-потребителей. Существенно реже отечественные продукты, технологии и услуги неконкурентоспособны по цене или с точки зрения условий поставки и оплаты. Наименее значимой для обследованных компаний является проблема нарушения российскими производителями прав на результаты интеллектуальной деятельности.

Анализ причин, по которым российские производители отдают предпочтение импортным продуктам, услугам и технологиям, на отраслевом уровне (табл. 5) показывает, что проблема отсутствия отечественных аналогов особенно остро стоит в высокотехнологичном секторе: фармацевтике, производстве вычислительной техники и электроники, медицинской техники и контрольно-измерительных приборов. В наименьшей степени она затрагивает производителей железнодорожной техники.

Недостаточный уровень качества российских продуктов, технологий и услуг по сравнению с зарубежными, равно как и их несоответствие предъявляемым технологическим требованиям существенным образом мотивируют к использованию импорта производителей вычислительной техники и электроники. Кроме того, низкое качество отечественных аналогов крайне актуально для автомобилестроения, а несоответствие технологическим требованиям — для производства станков. Сравнительно высокую значимость для первых имеет также риск несоблюдения российскими поставщиками прав интеллектуальной собственности, а для вторых — низкий уровень технической поддержки и обслуживания российских продуктов и технологий. Высокие цены на отечественные продукты, технологии и услуги чаще других побуждают к использованию импорта предприятия химического комплекса и станкостроения. Для последних, как и для производителей железнодорожной техники, существенную роль в выборе импорта играют предлагаемые отечественными производителями условия поставки и оплаты. Риск несоблюдения российскими контрагентами условий заключенных договоров особенно актуален для предприятий лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

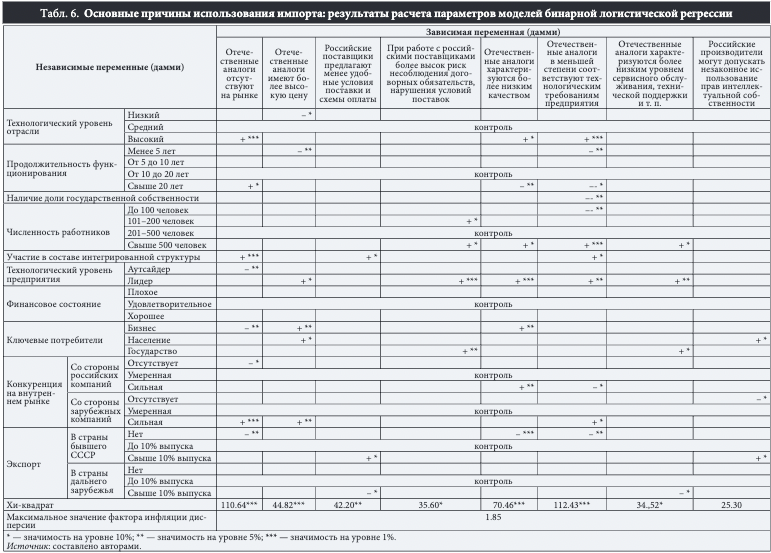

Результаты регрессионного анализа (табл. 6) свидетельствуют о том, что для высокотехнологичных компаний помимо отсутствия на рынке отечественных аналогов импортных продуктов, технологий и услуг большое значение имеют также низкое качество российского предложения и его несоответствие предъявляемым технологическим требованиям. С отсутствием аналогов импорта часто сталкиваются компании, имеющие долгую историю работы на рынке, что несколько контринтуитивно, поскольку за годы существования они должны были бы обрасти кругом постоянных отечественных поставщиков в рамках устоявшейся системы кооперационных связей, нередко сохранившейся с советских времен. При этом такие компании реже остальных испытывают трудности с качеством и технологическим несоответствием отечественных продуктов, технологий и услуг. В то же время описанные проблемы, равно как и низкий уровень сервиса и поддержки со стороны российских поставщиков и риски неисполнения ими своих обязательств, более значимы для крупного бизнеса.

Для компаний, входящих в состав интегрированных структур, главными мотивами использования импорта помимо отсутствия конкурентоспособного предложения служат менее выгодные условия поставки и оплаты у отечественных поставщиков, а также сложности соблюдения ими технологических требований, жесткость которых усугубляется тесными технологическими связями участников вертикальных технологических цепочек.

Отмеченная ранее высокая зависимость компаний — технологических лидеров от импорта обусловлена рядом факторов, а именно — более высокой ценой отечественных аналогов, рисками неисполнения российскими поставщиками взятых на себя обязательств, низким качеством и технологическим несоответствием предложения, несовершенством инфраструктуры технического обслуживания и поддержки продуктов, технологий и услуг.

И предприятия, экспортирующие свою продукцию в страны ближнего зарубежья, и компании, испытывающие сильное конкурентное давление со стороны импорта, зачастую сталкиваются с безальтернативостью зарубежных продуктов, технологий и услуг. В случае же наличия отечественных аналогов на первый план выходят высокая цена российского предложения (для конкурирующих с импортом игроков) и его низкое качество (для компаний-экспортеров).

Мотивации компаний к использованию импорта довольно слабо зависят от категории ввозимой продукции (рис. 6). Заметно лишь, что проблема высоких цен чаще упоминается в связи с отечественным сырьем, а несоответствия технологическим требованиям потребителей — применительно к агрегатам, модулям, машинам и оборудованию. В отличие от продуктов, отечественные технологии и особенно услуги заметно реже критикуют за низкое качество и неудовлетворительность с точки зрения технологических потребностей компаний. В отношении услуг реже всего отмечалось отсутствие российских аналогов на рынке, однако для них характерна недостаточная гибкость предлагаемых условий оплаты.

Действия компаний по снижению зависимости от импорта

Неблагоприятные внешнеполитические и внешнеэкономические условия и риски дальнейшего ухудшения конъюнктуры в сочетании с реализуемыми государством инициативами в области импортозамещения способны побудить российские компании снизить зависимость от импорта. Примерно две трети компаний-импортеров, включенных в исследуемую выборку, к моменту проведения обследования предприняли определенные шаги в этом направлении, еще 14% планировали их в ближайшее время. Самой распространенной мерой в этом контексте является расширение закупок у отечественных поставщиков (рис. 7); примерно вдвое реже, но также относительно часто предприятия диверсифицировали импорт, прибегая к услугам альтернативных зарубежных поставщиков. Гораздо меньше распространен такой механизм снижения импортозависимости, как организация нового производства, что легко объяснимо его сложностью и затратностью. Менее очевидным стал тот факт, что импортозамещающие производства чаще создаются компаниями самостоятельно, нежели совместно с зарубежными партнерами.

Анализ предпринимаемых действий на отраслевом уровне (табл. 7) показывает, что расширение закупок отечественных продуктов, технологий и услуг чаще всего практикуют предприятия металлургической отрасли, производители готовых металлоизделий и железнодорожной техники. Последние, наряду с автомобильными компаниями и производителями вычислительной техники, чаще других прибегают к созданию новых производств совместно с зарубежными контрагентами. Организация производства собственными силами характерна для предприятий в сфере медицинской техники, контрольно-измерительных приборов и авиастроения. Производители авиатехники, металлургической продукции, готовых металлических изделий и железнодорожного подвижного состава активнее прочих стимулируют российских поставщиков к замещению импорта.

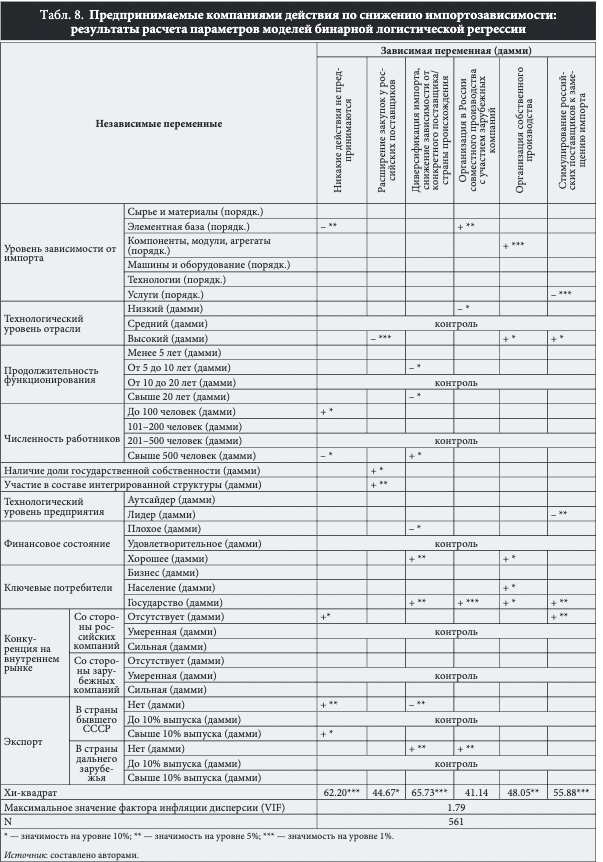

Для определения детерминант выбора компаниями той или иной стратегии снижения импортозависимости был проведен расчет параметров моделей бинарной логистической регрессии, к стандартному набору регрессоров в котором были добавлены порядковые переменные, отражающие уровень зависимости компаний от различных компонентов импорта (табл. 8).

Чаще других к мерам по снижению импортозависимости прибегают крупные компании, фирмы, конкурирующие с другими российскими производителями, а также предприятия, экспортирующие свою продукцию, как минимум в страны бывшего СССР. Для экспортеров в дальнее зарубежье усилия по диверсификации импорта более характерны, тогда как компаниям, поставляющим продукцию в бывшие союзные республики, подобные усилия, напротив, не свойственны.

Предприятия высокотехнологичной сферы склонны к созданию собственных импортозамещающих производств — самостоятельно либо совместно с зарубежными компаниями, а также к стимулированию импортозамещения российских поставщиков. Вместе с тем такие компании редко увеличивали фактические объемы закупок у российских производителей по крайней мере на момент проведения обследования. Наращивание внутрироссийских закупок характерно для компаний с государственным участием и, что несколько более неожиданно, для участников интегрированных структур. Предприятия, ориентированные на государственный спрос, относительно часто используют диверсификацию импорта, побуждают российских производителей к импортозамещению и организуют собственные производства — как с участием иностранных партнеров, так и самостоятельно. Впрочем, это справедливо и для производителей, выпускающих продукцию для населения.

Основные результаты

- В количественном отношении уровень потребления импорта российскими промышленными компаниями является относительно невысоким и не превышает западноевропейские показатели, а чаще уступает им. Вместе с тем в той или иной степени от импорта зависят преобладающая часть промышленных компаний.

- Основной причиной использования компаниями импортных продуктов, технологий и услуг является отсутствие на рынке российских аналогов. В противоположной ситуации на первый план выходят недостаточное качество российского предложения и его несоответствие технологическим требованиям компаний. Вопросы цены, условий поставки и оплаты, качества технического обслуживания и сервиса, как правило, в меньшей степени влияют на выбор российских предприятий в пользу импорта.

- Текущий уровень зависимости от импорта беспокоит большую часть компаний, потребляющих зарубежные продукты, технологии и услуги, побуждая их к снижению такой зависимости. Наиболее типичной стратегией здесь становится изменение структуры закупок — чаще всего в пользу отечественных поставщиков, реже — в форме диверсификации импорта.

- В целом российские компании наиболее активно приобретают, а значит, в наибольшей степени зависят от импортных машин и оборудования. Такая ситуация обусловлена, с одной стороны, высоким уровнем морального и физического износа основных производственных фондов многих предприятий, с другой — частым отсутствием на рынке необходимого отечественного оборудования, его низким качеством либо же неполным соответствием современным технологическим требованиям, а также определенной инерцией предпочтений системных интеграторов, привыкших работать с зарубежной техникой [Механик, 2013; Квашнина и др., 2013; Цухло, 2015]. Заметим, что в обрабатывающей промышленности, равно как и во всей российской экономике, приобретение овеществленных технологий — машин и оборудования — традиционно является основной статьей затрат компаний на технологические инновации [Городникова и др., 2016].

- Общей чертой всех обрабатывающих отраслей является высокая потребность в использовании зарубежных машин и оборудования, однако профили импортозависимости отдельных отраслей существенно различаются. Так, для легкой и текстильной промышленности, производства химической, фармацевтической продукции и судостроения принципиальное значение имеет импорт сырья и материалов; перед производителями медицинской, вычислительной техники и средств связи более остро стоит потребность в элементной базе; для автомобилестроения важны не только поставки из-за рубежа компонентов, модулей и агрегатов, но и импорт технологий. Низкий уровень импортозависимости на общем фоне отличает производителей железнодорожного транспорта, для которых наименее актуально отсутствие в России соответствующих продуктов, технологий и услуг.

- Сильная зависимость от импорта, причем по всем категориям продукции, характерна для компаний высокотехнологичной сферы, чаще других испытывающих нехватку предложения требуемых продуктов, технологий и услуг на отечественном рынке и сталкивающихся с низким качеством последних либо несоответствием технологическим требованиям. Этим объясняется тот факт, что компании сектора реже других замещают импорт готовыми отечественными аналогами, чаще запускают собственное производство необходимых изделий либо стимулируют к этому другие российские предприятия.

- Исследование позволило установить высокую импортозависимость компаний — участников интегрированных структур, которая может объясняться несколькими факторами. Во-первых, в вертикальных объединениях произвольное переключение отдельных звеньев производственной цепочки на альтернативных поставщиков может быть попросту невозможным, так как повлечет за собой технологические разрывы со смежниками. Вероятно, именно по этой причине одним из ключевых мотивов использования импорта участниками таких структур является несоответствие российского предложения предъявляемым технологическим требованиям. Во-вторых, немалое число отечественных предприятий входят в состав транснациональных корпораций, которые, будучи активными игроками на глобальном рынке, широко практикуют международное разделение труда, а трансграничные операции служат неотъемлемым элементом их бизнеса. В-третьих, для интегрированных структур, в особенности крупных и сверхкрупных, характерна известная инерция при использовании продуктов, технологий и выборе их поставщиков [Непринцева, 2006; Каушан, Богушевский, 2009]. Впрочем, в нынешних экономических условиях именно участники интегрированных структур демонстрируют тенденцию к расширению закупок у отечественных поставщиков.

- Компании с долгой историей работы на рынке менее остальных зависят от зарубежных технологий и услуг, что обусловлено наличием у них устойчивых связей с отечественными организациями сферы исследований и разработок, зачастую унаследованных еще с советских времен [см., напр.: Симачёв и др., 2014b].

- Относительно низкие на общем фоне характеристики масштабов потребления импорта и импортозависимости демонстрируют предприятия с государственным участием. Они наращивают объемы приобретения российских продуктов, технологий и услуг, вероятно, не в последнюю очередь под действием соответствующих «импульсов» от государства, проводниками которых выступают представители последнего в менеджменте компаний.

- Предприятия, ориентированные на удовлетворение спроса населения, активнее практикуют импорт, прежде всего сырья и материалов. Принципиальное значение этого обстоятельства связано с тем, что именно спрос со стороны населения выступает основным драйвером предложения новой и усовершенствованной продукции российскими компаниями [Иванов и др., 2012], что в свою очередь, вероятно, обусловливает их потребность в импорте. Серьезным мотивом использования последнего для фирм, производящих потребительскую продукцию, является высокая стоимость отечественных аналогов, вероятнее всего, усугубленная снижающейся покупательной способностью населения. Отметим также, что указанные компании сравнительно часто инициируют создание собственных импортозамещающих производств.

- Высокий уровень импортозависимости более свойствен успешным предприятиям, опережающим компании близкого профиля по уровню технологического развития и экспортирующим свою продукцию как минимум в страны бывшего СССР. Фактически это делает такие компании наиболее уязвимыми для любых ограничений на импорт — как внешних, так и внутренних.

- Компании, испытывающие сильное конкурентное давление на внутреннем рынке со стороны зарубежных производителей, более остальных зависят от импорта. Конкуренции с импортом особенно подвержены компании высокотехнологичной сферы [Зудин, 2015]. Такая ситуация вынуждает российских производителей предъявлять жесткие требования к используемым в процессе производства продуктам, технологиям и услугам, которым чаще удовлетворяют зарубежные поставщики, либо заказчики идут по пути заимствования успешных международных практик.

Некоторые наблюдения и рекомендации

Импортозамещение — широко распространенное направление экономической политики многих стран, которое не является принципиально новым и для России: здесь эта тема в той или иной форме присутствует начиная с 1990-х гг. Объектом политики импортозамеще- ния сначала выступало авиастроение, позднее — сельское хозяйство, автомобилестроение и фармацевтика. Успехи в реализации различных инициатив в указанных областях требуют как минимум детальной экономической оценки и обсуждения. Более важными, впрочем, являются достигнутые в ряде отраслей значимые качественные результаты: созданы предпосылки к сохранению собственных компетенций и развитию отдельных секторов (авиастроение); продемонстрированы возможности альтернативных схем развития при условии привлечения иностранных инвесторов и локализации производства (автомобилестроение); наметилась по

ложительная динамика в решении социально чувствительных вопросов (аграрный сектор, фармацевтика).

Стратегия импортозамещения, реализуемая в России, по нашим оценкам, диктовалась не столько нуждами экономики в целом, сколько интересами отдельных системообразующих компаний, не столько задачами диверсификации и модернизации отечественной экономики, сколько соображениями национальной безопасности. Первопричину подобного целеполагания однозначно определить сложно: с одной стороны, это отражает позиции крупных компаний-монополистов и госкорпораций в российской экономике, с другой — тема безопасности всегда была более результативной при продвижении новых программ и мер государственной поддержки. Курс на импортозамещение может быть продиктован стремлением государства решить несколько групп задач: экономических — повышение добавленной стоимости в масштабах национальной экономики; инновационных — например, вертикальная модернизация производственных цепочек; связанных с суверенитетом — в частности, обеспечение технологической независимости. Все эти задачи являются оптимизационными, поскольку не могут быть решены полностью — нельзя оставить в национальной экономике всю добавленную стоимость того или иного сектора, и абсолютная технологическая независимость невозможна. Однако правомерен вопрос о пределах и формах, при которых активная политика импортозамещения приносит экономике пользу, причем как в средне-, так и в долгосрочном плане. Конечно, неблагоприятные обстоятельства требуют оперативных решений, зачастую в «ручном» режиме, но в экономической политике следует отделять конъюнктуру от системных вопросов и упреждающих мер. Попытки применения стратегического инструментария для решения точечных, специфических задач, как правило, порождают высокие риски нерациональных обменов.

Важно, чтобы из категории средств экономической политики импортозамещение не перешло в разряд ее целей. Большинство прежних попыток реализации промышленной политики в России были направлены (явно или подспудно) на максимизацию доли добавленной стоимости, генерируемой внутри страны, что предопределяло преимущественную ориентацию на внутренний рынок со всеми сопутствующими рисками протекционизма, ограничения конкуренции, замещения частного спроса государственным [Дранев и др., 2014]. Между тем едва ли не все примеры успешной политики импортозамещения за рубежом были связаны с ориентацией на мировой рынок, повышением открытости национальных экономик, развитием их экспортного потенциала, привлечением стратегических иностранных инвесторов. Поэтому, на наш взгляд, эффективная политика импортозамещения не исключает, а, напротив, требует согласованного решения задач встраивания российских производителей в глобальные цепочки формирования добавленной стоимости, стимулирования притока в отечественную экономику передовых знаний и компетенций, создания международных технологических альянсов [Симачёв и др., 2014а].

Результаты проведенного нами исследования в очередной раз продемонстрировали, что при разработке политики импортозамещения наряду с макроданными необходимо принимать в расчет микроуровневый масштаб — на уровне предприятий, анализируя, в том числе их вероятную реакцию на те или иные меры. Необходимо учитывать мотивы компаний, предпочитающих зарубежные продукты и технологии отечественным аналогам (при наличии таковых). Это даст возможность определить основные «узкие места» внутреннего предложения, на устранение которых должны быть направлены усилия государства в рамках политики импортозамещения.

Эмпирический анализ позволил идентифицировать факторы, на которые в первую очередь требуется обратить внимание, — это высокая неоднородность импортозависимости между различными секторами экономики, рынками сбыта, между компаниями разного размера. В итоге существенно различаются исходные условия функционирования компаний, системы их мотивации, характер и мера зависимости от импорта. Соответственно варьируют и средства стимулирования импортозамещения, которые могут оказаться эффективными в каждом конкретном случае. Действенность типовых, универсальных решений здесь заведомо ограничена; напротив, нужны постоянная тонкая настройка мер стимулирования импортозамещения и политическая воля к отказу от устаревших механизмов.

Идея целевых показателей снижения доли импорта по отдельным отраслям не представляется оптимальной. Сам по себе уровень потребления предприятиями импорта не играет особой роли без учета вклада последнего в конкурентоспособность компании. Более принципиален вопрос об устойчивости бизнеса при изменении внешней конъюнктуры и о связи импортозависимости с проблемами широко понятой национальной безопасности, включая лекарственную, продовольственную, информационную и т. д. При разработке и реализации политики импортозамещения критически важно поэтому руководствоваться не только количественными показателями, отражающими объемы импорта и его долю в видимом потреблении, но и качественными характеристиками зависимости от импорта. На практике даже значительный уровень импорта не всегда достоверно отражает высокую импортозависимость, равно как и наоборот: формально скромный объем импорта может быть критически значим в отсутствие доступных аналогов потребляемых продуктов, технологий или услуг.

Поскольку ключевой причиной использования импортных продуктов, технологий и услуг является отсутствие отечественных аналогов на рынке — даже с учетом того, что часть респондентов могут попросту не знать об имеющейся альтернативе импорту, полностью решить проблему импортозависимости переключением на российское предложение сегодня невозможно. В этой связи основной акцент в политике импортозамещения должен прийтись не на скорейшее фронтальное сокращение доли импорта в структуре потребления российских компаний, а на создание новых конкурентоспособных производств. Требование же быстрых результатов будет крайне недальновидным и даже вредным.

Разные категории потребления и соответственно сектора, генерирующие предложение, требуют различных моделей импортозамещения. Так, в случае импортных модулей и агрегатов на первый план выходит проблема несоответствия имеющегося российского предложения актуальным технологическим требованиям. Эффективной стратегией снижения импортозависимости для компаний-потребителей здесь служит создание собственного производства соответствующих изделий. Попытки государства влиять на закупки отечественных модулей и агрегатов ценовыми стимулами едва ли имеют высокие шансы на успех; более целесообразной будет поддержка российского выпуска современных продуктов, причем разработанных как внутри страны, так и за рубежом. Что касается выбора предприятий в пользу импорта технологий, то немаловажную роль здесь играет высокая стоимость российских аналогов, усугубленная традиционной для отечественных разработчиков недостаточной ориентацией на нужды и потребности конкретного заказчика, а также слабой информированностью предприятий о внутреннем предложении [Симачёв и др., 2014Ь]. Акценты государственной политики, направленной на стимулирование использования российских технологий, в этой связи должны состоять в субсидировании их закупок промышленными компаниями, развитии компетенций игроков сектора исследований и разработок в части взаимодействия с бизнесом и в распространении информации о передовых технологических решениях среди потенциальных потребителей.

Как позволил установить наш анализ, наиболее зависимы от импорта высокотехнологичные предприятия и компании-экспортеры. В их случае импортозамещение объясняется в первую очередь отсутствием российских аналогов либо их низким и/или не соответствующим техническим требованиям качеством. Таким образом, прямые меры принуждения к импортозамещению — как жесткие, так и мягкие, рекомендательные — могут стать препятствием на пути к диверсификации экономики, расширению высокотехнологичного экспорта и технологической модернизации. Помощь российским производителям в формировании либо расширении предложения импортозамещающих продуктов, технологий и услуг не должна состоять в дискриминации предприятий-потребителей, тем более что наибольшие шансы подвергнуться ей, как показывают полученные нами результаты, имеют успешные и высокотехнологичные фирмы. Попытки навязать компаниям отечественные продукты и технологии — административными методами, с помощью таможенно-тарифного регулирования либо иным образом — почти неизбежно приведут к снижению конкурентоспособности, причем в первую очередь у компаний-лидеров. По этой причине любое «принуждение к импортозамещению» представляется вредным, поскольку чревато негативными экономическими последствиями.

Российская политика импортозамещения, как правило, связана с попыткой восстановления, модернизации, построения недостающих производственных элементов национальной экономики, т. е. носит преимущественно вертикальный характер. Однако в отсутствие связи с горизонтальными мерами развития отдельных критических технологий, формирования новых областей знаний, воссоздания недостающих научных компетенций она будет неизбежно ограничена в сроках своего «полезного использования», будет систематически запаздывать, фокусируясь преимущественно на ценовой конкурентоспособности, которая порождает расширение экономики, особенно чувствительной к колебаниям курсов валют. Необходима, напротив, политика упреждающего импортозамещения, ориентированная на зарождающиеся новые рынки.

Статья подготовлена с использованием и в развитие результатов проекта «Мониторинг и анализ научного и кадрового потенциала организаций отечественной науки, ориентированного на создание импортозамещающих критически важных технологий, и разработка предложений по развитию научно-технического и кадрового обеспечения проектов создания и развития импортозамещающих производств» (уникальный идентификатор проекта: RFMEFI57315X0010), выполняемого ОАО «Межведомственный аналитический центр» за счет средств субсидии, предоставленной Минобрнауки России.

Библиография

Анимица Е., Анимица П., Глумов А. (2015) Импортозамещение в промышленном производстве региона: концептуальнотеоретические и прикладные аспекты // Экономика региона. № 3. С. 160-172.

Березинская О., Ведев А. (2015) Производственная зависимость российской промышленности от импорта и механизм стратегического импортозамещения // Вопросы экономики. № 1. С. 103-115.

Бодрунов С., Рогова Е. (2014) О базовых принципах формирования импортозамещающей промышленной политики в России // Актуальные проблемы экономики и управления. Вып. 4 (4). С. 7-12.

Ватолкина Н., Горбунова Н. (2015) Импортозамещение: зарубежный опыт, инструменты и эффекты // Научно-технические ведомости СПбГПУ. Экономические науки. № 6 (233). С. 29-39.

Городникова Н., Гохберг Л., Дитковский К., Кузнецова И., Лукинова Е., Мартынова С., Ратай Т., Росовецкая Л., Фридлянова С. (2016) Индикаторы инновационной деятельности: 2016 (статистический сборник) / Под ред. Л. Гохберга, Я. Кузьминова, К. Лайкама, А. Шадрина, О. Фомичева. М.: НИУ ВШЭ.

Демиденко С. (2015) Импортозамещение: Опыт Азии // Практика управления. № 4. С. 22-25.

Дранев Я., Кузнецов Б., Кузык М., Погребняк Е., Симачёв Ю. (2014) Опыт реализации промышленной политики в Российской Федерации в 2000-2012 гг.: институциональные особенности, группы интересов, основные уроки. М.: РАНХиГС. Режим доступа: http://ssrn.com/abstract=2443928, дата обращения 05.08.2016.

Зильберман М., Стровский Л. (2009) Влияние обменного курса на процесс импортозамещения в условиях мирового финансового кризиса // Вестник УГТУ-УПИ. Серия: Экономика и управление. № 3. С. 75-82.

Зудин Н. (2015) Взаимосвязь технологического уровня сектора с характеристиками компаний и государственной поддержкой // Инновации. № 6. С. 61-70.

Иванов Д., Кузык М., Симачёв Ю. (2012) Стимулирование инновационной деятельности российских производственных компаний: новые возможности и ограничения // Форсайт. № 2. С. 18-41.

Ирисова О. (2013) Иногда они возвращаются // World Economic Journal. Режим доступа: http://world-economic.com/ru/articles_wej-332.html, дата обращения 18.04.2016.

Каупіан К., Богушевский С. (2009) Интеграция как форма адаптации российских предприятий к современным рыночным условиям // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. № 2. С. 138-141.

Квашнина И., Оболенский В., Шуйский В. (2013) Внешнеэкономические факторы модернизации российской экономики / Отв. ред. В.П. Оболенский. М.: ИЭ РАН. Режим доступа: http://inecon.org/docs/Obolensky_paper_2013.pdf, дата обращения 21.02.2016.

Козырева Е., Новикова Н. (2015) Опыт реализации политики импортозамещения и экспортной ориентации в зарубежных странах // Вестник ТвГУ Серия: Экономика и управление. № 3. С. 241-247.

Кондратьев А. (2014) Импортозамещение: две стороны одной монеты // Бизнес России. Режим доступа: http://businessofrussia.com/dec-2014/item/975-kondratyev.html, дата обращения 21.02.2016.

Кравченко Н. (2015) История импортозамещения // ЭКО. № 9. С. 73-91.

Механик А. (2013) Станок для нового уклада // Эксперт. № 7(839). Режим доступа: http://expert.ru/expert/2013/07/stanok-dlya- novogo-uklada/, дата обращения 19.04.2016.

Непринцева Е. (2006) Вертикальная интеграция: стимулы и преимущества // Управление компанией. № 7. С. 73-76.

Побываев С., Толкачев С. (2015) Реиндустриализация в ЕС и США // Мир новой экономики. № 2. С. 29-36.

Симачёв Ю., Кузнецов Б. (2014) Эволюция государственной промышленной политики в России // Журнал новой экономической ассоциации. № 22. С. 152-179.

Симачёв Ю., Кузык М., Кузнецов Б., Погребняк Е. (2014а) Россия на пути к новой технологической промышленной политике: среди манящих перспектив и фатальных ловушек // Форсайт. Т. 8. № 4. С. 6-23.

Симачёв Ю., Кузык М., Фейгина В. (2014b) Взаимодействие российских компаний и исследовательских организаций в проведении НИОКР: третий не лишний? // Вопросы экономики. № 7. С. 4-34.

Фальцман В. (2015) Форсирование импортозамещения в новой геополитической обстановке // Проблемы прогнозирования. № 1. С. 22-32.

Цухло С. (2015) Теперь без эмоций: что мешает импортозамещению в России // РБК. Режим доступа: http://www.rbc.ru/opinions/economics/28/10/2015/56309c699a7947c537e05f9e, дата обращения 30.04.2016.

Amsden А. (2004) Import substitution in high-tech industries: Prebisch lives in Asia! // CEPAL Review. Vol. 82. P. 75-89.

AschhofFB. (2010) Who gets the money? The dynamics of R&D project subsidies in Germany // Journal of Economics and Statistics. Vol. 230. № 5. P. 522-546.

Baer W. (1972) Import Substitution and Industrialization in Latin America: Experiences and Interpretations // Latin American Research Review. Vol. 7. № 1. P. 95-122.

Bravo A., Alvarez M. (2012) The import content of the industrial sectors in Spain // Banco de Espana Economic Bulletin, April. P. 81-92. Режим доступа: http://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/BoletinEconomico/12/Abr/Files/art3e.pdf, дата обращения 12.05.2016.

Bruton H. (1998) A Reconsideration of Import Substitution // Journal of Economic Literature. Vol. 36. P. 903-936.

Chenery H., Syrquin M. (1975) Patterns of development: 1950-1970. London: Oxford University Press.

Cristobal K. (1990) Reflections on the Latin American Contribution to Development Theory. Working Paper № 82. Rotterdam: Institute of Social Studies. Режим доступа: repub.eur.nl/pub/18931/wp82.pdf, дата обращения 23.05.2015.

Debowicz D., Segal P. (2014) Structural Change in Argentina, 1935-1960: The Role of Import Substitution and Factor Endowments // The Journal of Economic History. Vol. 74. № 1. P. 230-258.

Fier A., Heneric O. (2005) Public R&D Policy: The Right Turns of the Wrong Screw? The Case of the German Biotechnology Industry. ZEW Discussion Paper № 05-60. Mannheim: Centre for European Economic Research (ZEW).

Franko P. (2007) The Puzzle of Latin American Economic (3rd ed.). Lanham, MD: Rowman & Littlefield Publishers, Inc.

Kurre J. (2011) Building Erie by Buying Erie: An Import Substitution Strategy for Erie County. Erie, PA: Economic Research Institute of Erie, Penn State Erie, The Behrend College. Режим доступа: http://www.planerieregion.com/uploads/PDF/Import%20Substitution%20Strategy%20Building%20Erie%20By%20Erie.pdf, дата обращения 17.05.2016.

Kwon J. (2010) Import Substitution at the Regional Level: Application in the United States. Atlanta: Federal Reserve Bank of Atlanta. Режим доступа: http://www.frbatlanta.org/documents/news/conferences/10smallbusiness_kwon.pdf, дата обращения 17.05.2016.

Narula R. (2002) Switching from Import Substitution to the New Economic Model in Latin America: A Case of Not Learning from Asia. Strategic Management Society Working Paper № 4. Maastricht: Maastricht University.

Ogujiuba K., Nwogwugwu U, Dike E. (2011) Import substitution industrialization as learning process: Sub Saharan African experience as distortion of the “good” business model // Business and Management Review. Vol. 1. № 6. P. 8-21.

Panicz U. (2015) Reshoring as a form of relocation of economic activity — US firms case study gaining (Chapter 9) // Enterprises in Unstable Economy / Ed. B. Prusak. Gdansk: Gdansk University of Technology. P. 94-107. Режим доступа: http://ftp.zie.pg.gda.pl/RePEc/ gdk/chapte/ENTIME2015_CH_9.pdf, дата обращения 12.07.2016.

Prebisch R. (1950) The Economic Development of Latin America and Its Principal Problems // Economic Commission for Latin America. Lake Success, NY: United Nations Department of Economic Affairs. Режим доступа: http://archivo.cepal.org/pdfs/cdPrebisch/002.pdf, дата обращения 18.06.2015.

Rodrigues М. (2005) Import Substitution and Economic Growth // Journal of Monetary Economics. Vol. 57. № 2. P. 176-188.

Zhu T. (2006) Rethinking Import-substituting Industrialization. Development Strategies and Institutions in Taiwan and China. UNU- WIDER Research Paper № 76. Helsinki: UNU-WIDER.

Related Articles

Александр Евсеевич Карлик

Владимир Владимирович Платонов