This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

К вопросу о реиндустриализации российской экономики

Бодрунов Сергей Дмитриевич

Published: Dec. 1, 2013

Latest article update: Dec. 3, 2022

This article is published under the license

Abstract

В целях раскрытия темы сделаем сначала некоторый анализ явления деиндустриализации, чтобы подойти к характеристике промышленной политики в современной России, затем посмотрим условия, в которых мы находимся и хотим вести реиндустриализацию экономики, и, наконец, оценим вытекающие из этого возможности, императивы, ограничения и риски.

Keywords

Реиндустриализация, экономики, российской

В целях раскрытия темы сделаем сначала некоторый анализ явления деиндустриализации, чтобы подойти к характеристике промышленной политики в современной России, затем посмотрим условия, в которых мы находимся и хотим вести реиндустриализацию экономики, и, наконец, оценим вытекающие из этого возможности, императивы, ограничения и риски.

Вряд ли кто-то будет возражать, что лучшим материальным фундаментом стабильности государства в наше время служит устойчивый экономический рост, способный обеспечить защиту от внешних угроз и достойные, с точки зрения большинства граждан, условия жизнедеятельности. Для России в силу целого ряда исторически сложившихся геополитических обстоятельств выполнение этого требования означает еще и поддержание ее статуса в качестве одного из мировых полюсов влияния. Утрата такого статуса неизбежно ставит под вопрос само существование России в современных границах. Об этом российские обществоведы писали в позапрошлом столетии, этой же позиции придерживается и main stream современной российской политической экономии.

Данным обстоятельством, вообще говоря, определялась государственная политика — от Петра I и Екатерины II до советского периода с его установкой «догнать и перегнать». И в современной России, по крайней мере, на вербальном уровне формулируются те же «догоняющие» задачи. Причем это говорилось начиная с первых осмысленных попыток создания долгосрочной стратегии социально-экономического развития в конце 1990-х, продолжалось говориться все 2000-е годы говорится это и сейчас [3].

Приведем ряд цитат из документов тех периодов:

- «В среднесрочной перспективе... предотвратить дальнейшее увеличение разрыва между Россией и развитыми странами, а в долгосрочной перспективе — восстановить и упрочить позиции России как одной из стран-лидеров мирового развития» (Проект Основных направлений социально-экономического развития российской экономики на долгосрочную перспективу/МЭРТ 2000 г.);

- «Необходимо все наши решения, все наши действия подчинить тому, чтобы уже в обозримом будущем Россия прочно заняла место среди действительно сильных, экономически передовых и влиятельных государств мира... Весь наш исторический опыт свидетельствует: такая страна, как Россия, может жить и развиваться в существующих границах, только если она является сильной державой. Во все периоды ослабления страны — политического и экономического — перед Россией всегда неотвратимо вставала угроза распада» (Послание Президента РФ Федеральному собранию РФ. 2003 г.);

- «Стратегической целью является превращение России в одного из глобальных лидеров мировой экономики» (Концепция долгосрочного социально-экономического развития России на период до 2020 г. Утверждена распоряжением Правительства РФ № 1662р от 17.11.2008 г.).

Очевидно, однако, что о материальной базе достижения этой цели можно говорить, когда будут сопоставимы технологические уровни экономики России и стран — лидеров современного мира.

За 30 лет, прошедшие с начала перестройки, которая началась под лозунгом ускорения, т.е., по существу, модернизации как попытки выйти из застоя, было получено не ускорение производства, а резкое замедление темпов его развития и деиндустриализация.

При кажущейся простоте для понимания деиндустриализация — это явление сложное, со многими не очевидными, но весьма неоднозначными, порой — драматичными эффектами.

Если под индустриализацией понимать процесс перевода экономики на промышленные рельсы, развития промышленного производства, сопровождаемый совершенствованием средств производства, расширением основных фондов, механизации и автоматизации технических систем, то под деиндустриализацией следует осознавать обратный процесс. При деиндустриализации труд упрощается, сложные операции заменяются более простыми, доля знаний в добавленной цене сокращается, производственный аппарат стареет и не возобновляется, расширенный тип воспроизводства постепенно вытесняется простым воспроизводством [5]. Возникает, по О. С. Сухареву (Институт экономики РАН), «эффект 2Д: деиндустриализация — деквалификация». Деиндустриализация — процесс, когда производство не просто сокращается или дает меньший выпуск, а когда оно становится более примитивным, теряет свой технологический уровень; при этом разрушается производственная инфраструктура, сокращаются фонды, снижаются уровень механизации и автоматизации, сложность производственных операций, сокращается интеллектуальная основа производства и т.д.

При деиндустриализации наблюдаются:

- сокращение технологического уровня и глубины переработки исходного сырья, оснащенности производственных систем, станочного парка, оборудования и приспособлений;

- рост деквалификации труда: утрата навыков и умения производить, снижение квалификационного уровня персонала, утрата рабочих профессий;

- рост числа заемных (импортных) комплектующих, узлов и деталей машин в изделиях собственного производства» [16].

Шире говоря, речь идет не столько об «эффекте «2Д», сколько — о классических «4Д»:

- дезОрганизация процесса производства (снижение уровня организации производства и управления производством);

- деГрадация применяемых технологий (падение технологического уровня производства);

- деКвалификация труда в производстве;

- деКомплинирование (упрощение) продукта производства.

Неотделимыми следствиями этом становятся:

- деСтабилизация финансово-экономического состояния производственных компаний;

- дезИнтегращия промышленных структур и связей и многие другие «де».

Экономическим результатом этого явления становятся общий упадок и утрата целых направлений производственной деятельности, секторов производства и индустрии, нередко — без способности их восстановления. Но есть и социально-политические последствия, как правило — негативные.

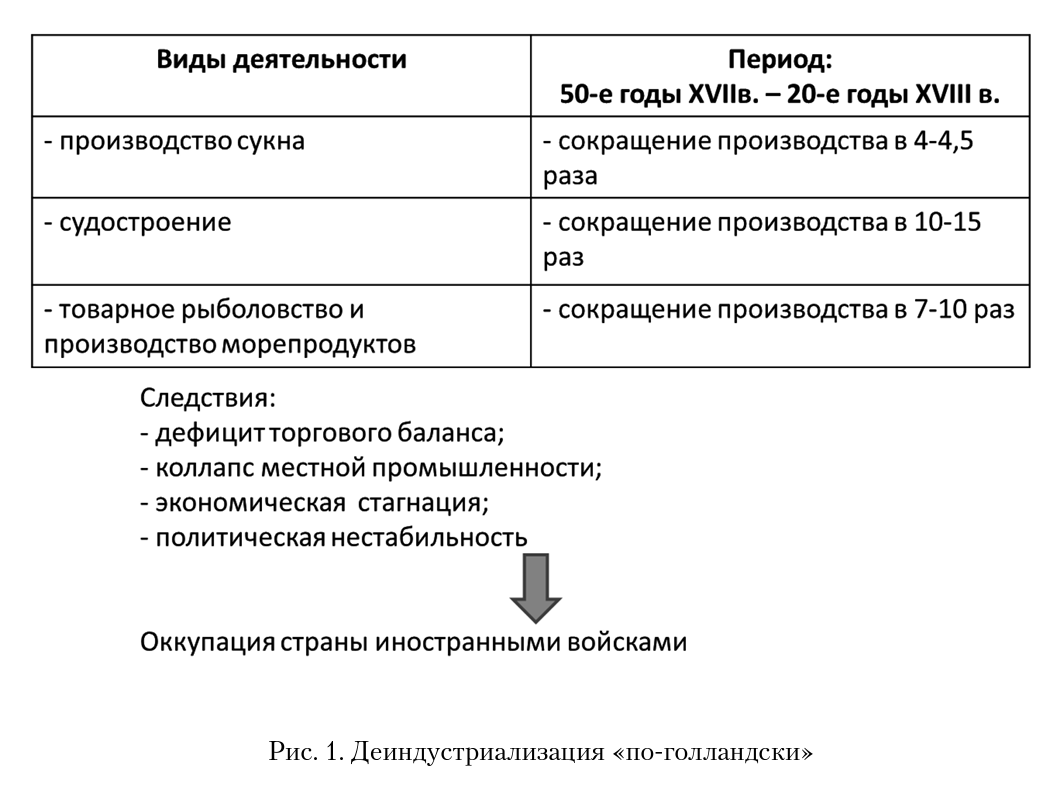

Приведем классический исторический пример. В середине XVII века, как известно, ведущей промышленной державой была Голландия.

Однако затем в 50-е гг. XVII — 20-е гг. XVII в., она пережила «образцовую» деиндустриализацию, затронувшую весь реальный сектор (рис. 1): производство сукна в крупнейшем центре шерстяной промышленности (Лейдене) сократилось в 4 раза, количество строящихся судов — в 10-15 раз, товарное рыболовство — в 7-10 раз. Торговый баланс страны стал отрицательным. При этом коллапс местной промышленности сопровождался бегством промышленного капитала — в основном в Англию. Следствиями голландской деиндустриализации стали экономическая стагнация страны, продлившаяся до конца XVIII столетия, перманентная политическая нестабильность и в качестве известного итога — население, приветствующее французскую армию, явившуюся освобождать его от собственного правительства.

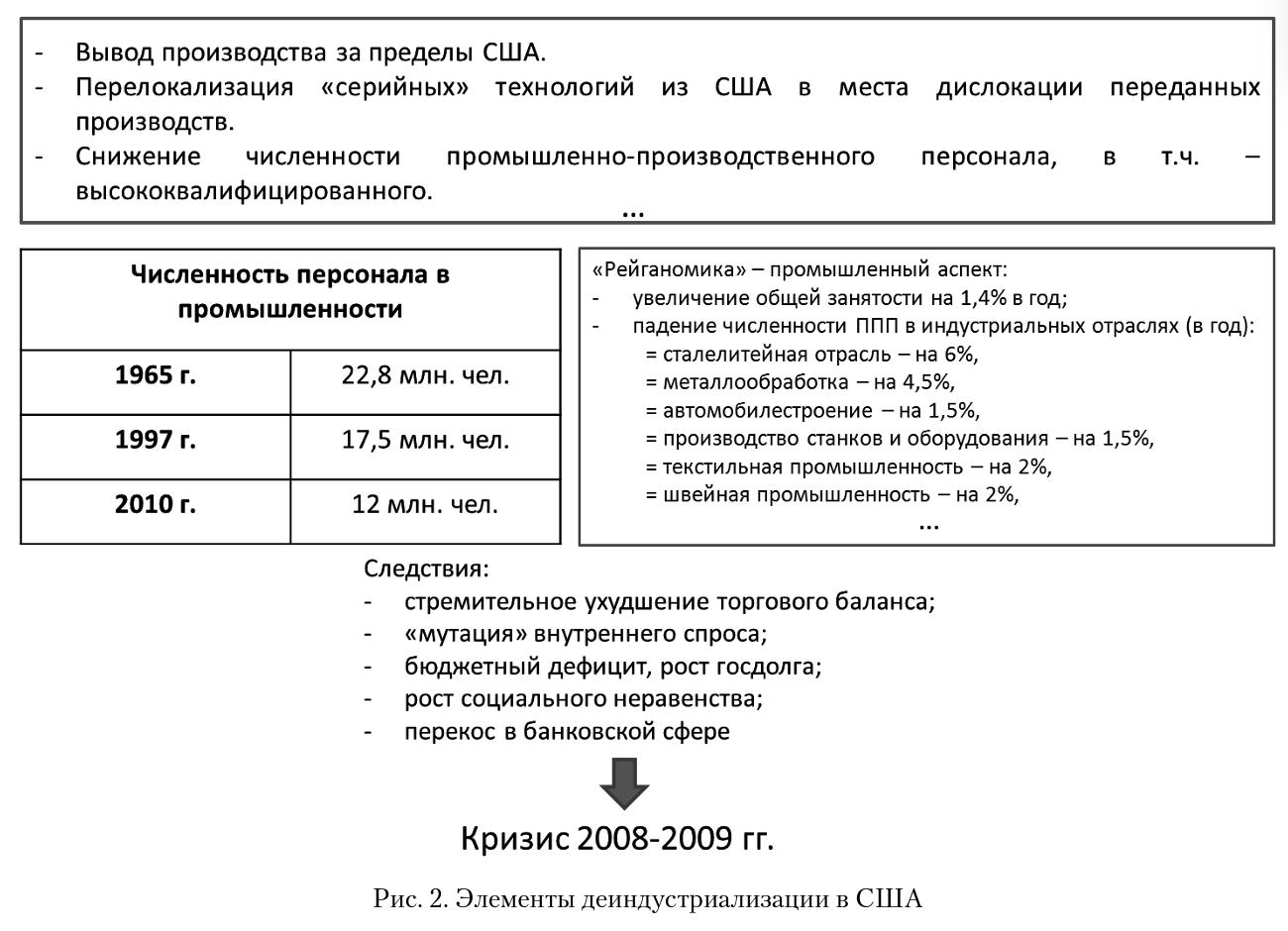

О том, что деиндустриализация чревата колоссальными проблемами даже для высокоразвитых современных экономик, говорит опыт США. Он весьма познавателен и важен для нашего анализа; остановлюсь на нем несколько подробнее.

В США современный процесс деиндустриализации начался в середине 1960-х годов (рис. 2). В эпоху «рейганомики» общая занятость увеличивалась в среднем на 1,4% в год; однако в промышленности шёл противоположный процесс. Сталелитейная отрасль теряла ежегодно около 6% работников, металлообработка — 4,5%, автомобилестроение и производство оборудования — 1,5%, швейная и текстильная промышленность — 2%. В итоге к началу правления Клинтона было ликвидировано почти два млн рабочих мест в обрабатывающих отраслях и полмиллиона — в горнодобывающих. В 1997 г. в американской промышленности было занято около 17,5 млн человек. Затем процесс приобрёл обвальный характер, и в итоге сейчас в американской индустрии занято 12 млн человек при общей численности занятых около 143 млн. С переводом многих производств в Азию на фоне роста индустриальной квалификации стран этого региона США встали перед угрозой потери компетенций в базовых индустриальных областях.

Таким образом, к 2010 г. США превратились в фактического рекордсмена деиндустриализации, уступая по этому показателю только Гонконгу, экономика которого сейчас фактически является придатком колоссальной индустрии Китая.

Последствия этого оказались многообразны.

Во-первых, американский экспорт стал всё очевиднее отставать от импорта. Американская промышленность, по сути, стала проигрывать внутренний рынок и не смогла компенсировать этот проигрыш на рынке внешнем — сальдо торговли промышленными товарами, составлявшее в 1992 г. минус 2%, в 2008 г. составляло уже минус 8%, т.е. ухудшилось вчетверо. Следствием этого стало стремительное ухудшение торгового баланса. Если в 1997 г. дефицит составлял только около $100 млрд что в масштабах американской экономики выглядело малосущественным, то затем начался его фантастический рост, и уже к 2000 г. он приблизился к $400 млрд а в 2007-2008 гг. составлял около $700 млрд. Отрицательный торговый баланс породил отрицательный платёжный, покрываемый в основном за счёт внешних кредитов и эмиссии доллара. Внешний долг США, составлявший в 1989 г. $2,7 трлн вырос до $5,7 трлн в 2001 г., 13 трлн — в 2009 г. и 15 трлн — в 2011 г. Сейчас он составляет около $17 трлн.

Во-вторых, деиндустриализация привела к видоизменению, «мутапии» внутреннего спроса. Последний всегда считался сильной стороной США, традиционно мало зависящих от конъюнктуры внешних рынков. Однако, начиная со времён Рейгана, американский внутренний спрос рос за счёт специфического «инструментария». Поскольку реальная заработная плата, достигнув максимума в 1970-х, снизилась к середине 1990-х, рост внутреннего спроса стал обеспечиваться за счёт всё более доступных кредитов. Итогом стала крайняя «закредитованность» населения, перегруженного долгами, и коллекции «плохих» долгов на руках у банков. Отсюда последовали зыбкость внутреннего спроса и неустойчивость банковской системы.

Кроме того, поскольку налог на доходы населения занимает первую строчку в списке источников доходов федерального бюджета США, стагнация доходов означала отсутствие активного роста налогооблагаемой базы. Появление бюджетного дефицита и стремительный рост госдолга были в такой ситуации, как показывает практика, лишь вопросом времени.

В-третьих, деиндустриализация в значительной мере породила возрастание социального неравенства, наблюдающееся в США начиная с 1980 года. Если в тот период первая по доходам тысячная доля населения (0,1%) получала чуть более 1% национального дохода, то сейчас она получает 5%, т.е. по уровню неравенства в доходах населения США вернулись к 20-м годам XX века, заметим — кануну Великой депрессии. Причины ясны — это просто эффект от снижения доли высокооплачиваемого индустриального труда и увеличения доли дешевого труда в заместившей индустриальный сектор экономики сфере услуг. Между тем, как известно экономической науке, высокий уровень социального неравенства снижает величину внутреннего спроса.

В-четвёртых, деиндустриализация неизбежно ведёт к появлению пузырей (на фондовом, ипотечном рынке и т.д.) и перекосов в банковской системе. Промышленность по очевидным причинам более капиталоёмка, чем сфера услуг и экономика в среднем. В итоге результатом деиндустриализации рано или поздно становится ситуация «много свободных денег — мало хороших сделок». Ситуативные действия финансовых властей могут улучшить или ухудшить ситуацию, но в целом она неизбежна. Первым ее следствием стала упомянутая прогрессирующая доступность кредита — в том числе ипотечного; вторым — раздувание объёма спекулятивного капитала на финансовых рынках. Результат того и другого известен — кризис 2008-2009 гг.

Не обошлась без нескольких периодов деиндустриализации и экономика России/ СССР.

Перед первой мировой войной, как известно, наращивание экономического потенциала России шло высокими темпами. Его основу составляла растущая промышленность. «Наряду с доминированием второго технологического уклада, вступившего в фазу зрелости, в ее техническом базисе уже сложились и быстро распространялись отдельные технологические цепи третьего технологического уклада», — пишет об этом периоде нашей истории академик С. Ю. Глазьев [9].

Однако мировая война, а затем — гражданская, разруха, разрыв хозяйственных связей привели к резкому ухудшению состояния российской экономики (рис. 3). Россия выпала из когорты стран, продолжавших движение по пути научно-технического, технологического и индустриального процесса. Наступила эпоха длительной деиндустриализации страны.

Как известно, первым значительным шагом к восстановлению экономики было принятие плана ГОЭЛРО, который, по сути, представлял собой долгосрочную программу общегосударственного масштаба по восстановлению и развитию отечественной промышленности на основе прогрессивных в тот исторический период технологий третьего технологического уклада. Однако экономическая разруха и произошедшая за предыдущее пятилетие деиндустриализация оказались настолько глубоки, что большевистское правительство было вынуждено, провозгласив НЭП (основой которого было восстановление в первую очередь мелкотоварного сектора экономики — и, соответственно, мелкотоварного производства), фактически «спустить» индустриальную часть ГОЭЛРО «на тормозах», ничего не сумев противопоставить стихийному восстановлению довоенной структуры экономики и, соответственно, восстановлению промышленности на довоенной технологической базе, соответствующей второму технологическому укладу. Это привело к тому, что советское государство к 30-м годам прошлого века оказалось с неэффективной индустрией (в основном — национализированной), обладающей технологиями начала века, что не позволяло сделать решительный рывок в экономике страны. Необходима была индустриализация народного хозяйства, к которой в нашей стране приступили с начала 1930-х годов.

Как известно, из двух вариантов индустриализации — так называемой ситцевой (ускоренное развитие легкой промышленности) и машиностроительной (форсированное развитие отраслей тяжелой промышленности) — был выбран второй, который, по сути, представлял собой реинкарнацию ГОЭЛРО в ускоренном варианте.

В определенной мере (мы не будем здесь анализировать — какой ценой!) индустриализация отечественной экономики была проведена; в ряде отраслей промышленности сформировались элементы третьего технологического уклада.

Однако процесс индустриального развития нашего народного хозяйства был снова искусственно прерван войной. Нам пришлось пережить очередной этап первичной деиндустриализации — из-за разрушения промышленности; послевоенное восстановление пошло по пути именно восстановления и копирования на просторах страны (т.е. де-факто — замораживания) довоенного в основе своей третьего, технологического уклада, тогда как в экономиках развитых стран активно формировался четвертый уклад. Это предопределило всю дальнейшую траекторию индустриального движения России — отставание примерно на один технологический уклад, с его отставания в последние десятилетия.

И, наконец, безусловно, мощный деиндустриализационный удар нанесли российской экономике политические события конца XX века и ошибки, допущенные в 1990-2000-е гг. в нашей экономической политике (приватизация промышленности в варианте, де- стимулировавшем индустриальное развитие; жесткая монетарная политика, приведшая к удорожанию и снижению доступности кредитных ресурсов для предприятий и т.д.). Это стало одной из важнейших предпосылок дальнейшего наращивания технологического отставания российской промышленности от ведущих индустриальных держав.

При всех безусловных различиях рассмотренных вариантов деиндустриализации их «роднит» одно — глубокие негативные экономические и социальные последствия.

Несколько волн деиндустриализации экономики, длительная и длящаяся стадия нынешней деиндустриализации не только создали значительное отставание нашей экономики от развитых экономик мира, но и явились препятствием развития страны в последние десятилетия. Именно следствием деиндустриализации стала масса негативных явлений 1990-2000-х гг. хищническая эксплуатация природных ресурсов, отток и бегство капиталов, отсутствие «длинных» денег, ограничения для России в приобретении новых технологий, утечка умов и др.

И нынешняя рецессия, нужно это признать, в значительной степени является следствием глубокой деиндустриализации нашей экономики.

И, конечно, все очевиднее, что продолжение такой экономической политики становится все более опасным.

Президент РФ В. В. Путин заявил, что сохранение подобной ситуации — это угроза нашей национальной безопасности, что ныне действующая экономическая модель российского общества себя исчерпала, необходим переход к новой модели экономического роста и развития российского общества в целом, необходима модернизация экономики.

Научное сообщество, политическое руководство страны, наши экономические власти объявили в качестве базового тренда модернизации российской экономики ее реиндустриализацию — новую индустриализацию на основе новейшего технологического уклада.

Где мы, с этой точки зрения, сегодня находимся?

По исследованиям, проведенным научными коллективами РАН и доложенным общему собранию РАН (2008 г.), сделан вывод, что экономики стран-лидеров, с конца 90-х годов XX века, опираются на так называемый пятый технологический уклад и начинают переход к шестому. Что же касается России, то ее экономика многоукладная в основном продолжает находиться в четвертом технологическом укладе с элементами пятого. Отсюда был сделан вывод, что необходимо ставить задачу завершения перехода к пятому технологическому укладу с одновременным занятием ряда «ниш» в шестом [13].

Итак, задача понятна.

Рассмотрим теперь исходные условия, в которых надо искать ее решение.

Первая существенная особенность теперешней российской экономики, важная для оценки возможности осуществления реиндустриализации, состоит в том, что в стране еще не произошло восстановление даже того промышленного научно-технологического потенциала, который у нас имелся до начала перестройки, и более чем наполовину был разрушен в ходе системного кризиса 1990-х годов.

По итогам 2012 г. выпуск продукции обрабатывающих отраслей в стране был на 13% меньше, чем в 1991 г. (табл. 1). Уже один этот факт свидетельствует о сохраняющемся отставании промышленного производства в целом. Восстановление же общего объема производства в обрабатывающих отраслях (как и промышленности в целом) прогнозируется Минэкономразвития России только к 2015 г. [11].

Таблица 1

Динамика восстановления промышленного производства (1991 г. = 100%)

Годы | 1998 | 2008 | 2009 | 2012 | 2015 (прогноз) |

ВВП | 60,5 | 117,8 | 108,6 | 122,1 | 138,2 |

Промышленность в целом, в том числе: | 48,2 | 85,4 | 77,5 | 90,0 | 101,3 |

добыча полезных ископаемых | 167,2 | 105,6 | 104,9 | 112,0 | 113,6 |

обрабатывающие производства | 40,7 | 82,9 | 70,3 | 87,1 | 101,4 |

Источник, здесь и далее, если не указано иное, использованы данные Росстата, Минэкономразвития России, Минфина России, Банка России.

В свою очередь, состояние перерабатывающего сектора промышленности определяется уровнем развития машиностроения, которое сегодня характеризуется глубоким спадом производства: по итогам 2012 г. объем производства машиностроительной продукции составил чуть более половины от уровня 1991 г., а к 2015 г., согласно прогнозу Минэкономразвития России, не превзойдет двух третей от объема 1991 г. По отдельным видам машиностроительной продукции этот спад беспрецедентен (табл. 2).

Таблица 2

Динамика выпуска отдельных видов продукции в машиностроении

Годы | 1990 | 2011 |

Турбины, млн кВт | 12,5 | 6,8 |

Тракторы на колесном ходу, тыс. шт. | 77,8 | 12,7 |

Тракторы на гусеничном ходу, тыс. шт. | 63,8 | 1,72 |

Комбайны зерноуборочные, тыс. шт. | 65,7 | 6,2 |

Комбайны кормоуборочные, тыс. шт. | 10,1 | 0,286 |

Доильные установки, тыс. шт. | 30,7 | 2,6 |

Прядильные машины, шт. | 1509 | 27 |

Ткацкие станки, шт. | 18300 | 9 |

Автомобили грузовые, тыс. шт. | 665 | 207 |

И по доле машиностроения в структуре обрабатывающих производств сегодня российская экономика существенно отстает от стран — основных конкурентов (табл. 3).

Таблица 3

Доля производства машин и оборудования в структуре обрабатывающих производств

Страна | Год | Доля машин и оборудования^ |

Россия | 2011 | 21,5 |

США | 2007 | 32,5 |

Германия | 2008 | 42,8 |

Великобритания | 2007 | 29,8 |

Франция | 2008 | 27,9 |

Япония | 2007 | 44,4 |

Бразилия | 2007 | 26,9 |

Китай | 2009 | 33,6 |

При этом спад отечественного машиностроения произошел прежде всего за счет стремительного сокращения производства в станкостроительных отраслях (табл. 4).

Таблица 4

Динамика производства по видам экономической деятельности в промышленности (1991 г. = 100%)

| Факт | Прогноз | ||||

1998 | 2008 | 2009 | 2012 | 2015 | 2020 | |

Производство машин и оборудования, в том числе | 38,1* | 63,3 | 43,4 | 53,5 | 66,8 |

|

металлорежущие станки | 11,2 | 7,2 | 2,8 | 5,1 | 7,7 | 9,6** |

кузнечно-прессовые машины | 5,4 | 11,5 | 5,3 | 8,3 | 8,2** | 11,3** |

*1995 г.

** Государственная программа Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года» Минпромторг России — 2013.

Объемы производства машин и оборудования к 2012 г. едва превысили половину от объема 1991 г., не достигнув даже уровня 2008 г., а станкостроение (сокращение к 1998 г. на порядок по сравнению с 1991 г., в том числе станков с ЧПУ — до 3,4%) так и не оправилось от понесенных потерь. Характерно, что, например, производство металлорежущих станков продолжало сокращаться и в ходе восстановительного роста 2000-х годов. Число металлорежущих станков высокой и особо высокой точности сократилось до 1,5% к уровню 1995 г.; отрасль, по существу, «добита» кризисом 2009 г. [11].

В результате по производству металлорежущих станков сегодняшняя Россия далеко отстает от стран-конкурентов (табл. 5).

Таблица 5

Производство металлорежущих станков, шт.

Страна | Сверлильные и фрезерные | Токарные | ||

2007 | 2008 | 2007 | 2008 | |

Россия | 2826 | 2408 | 1360 | 1412 |

Германия | 15721 | 45370 | 6574 | 23342 |

США | 9246 | 8139 | 6210 | 7416 |

Япония | 16544 | 14311 | 27761 | 26998 |

Бразилия | 9127 | 11799 | 13344 | 5429 |

Отставание станкостроения неизбежно влечет за собой продолжающееся физическое и моральное старение производственно-технологической базы.

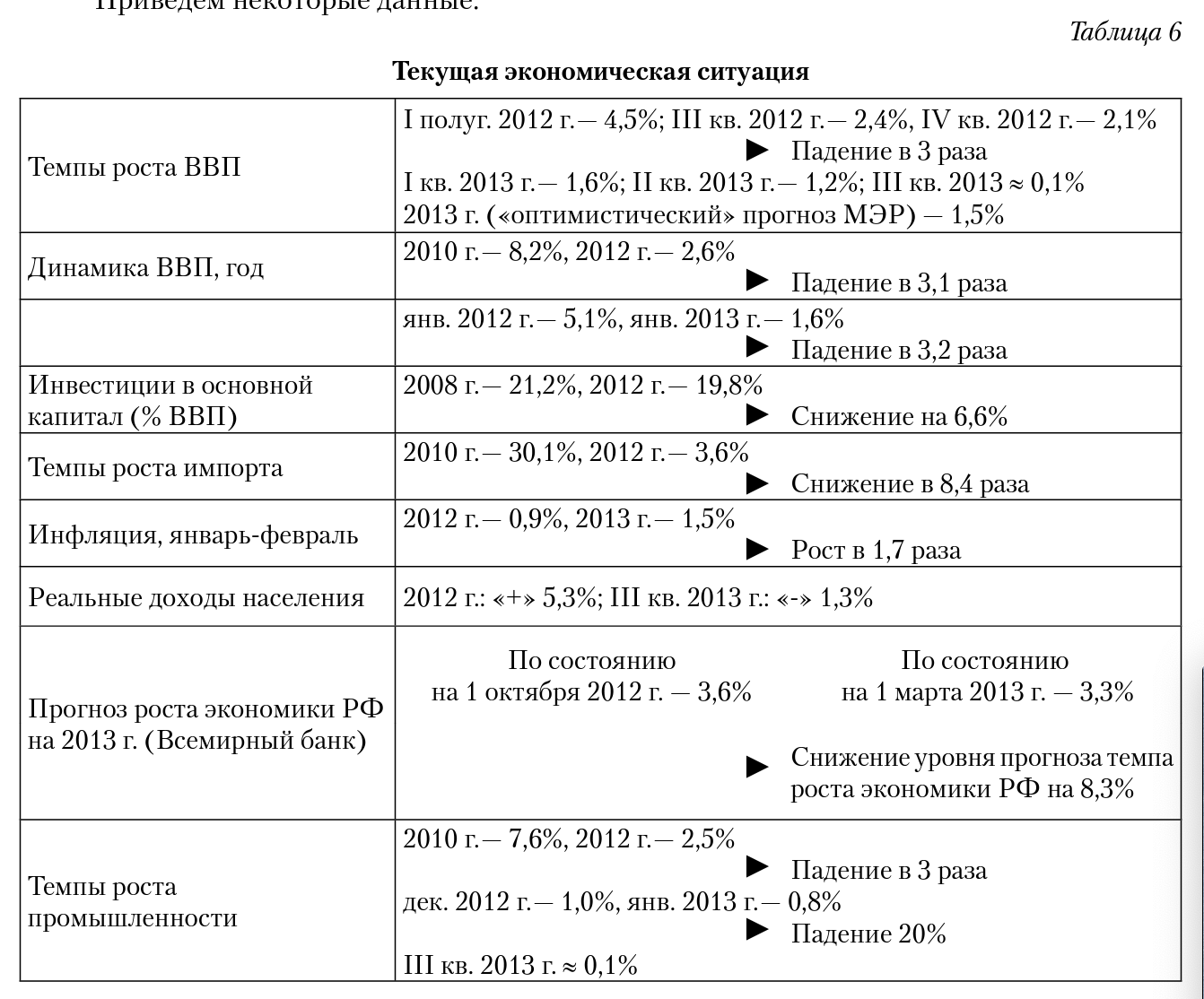

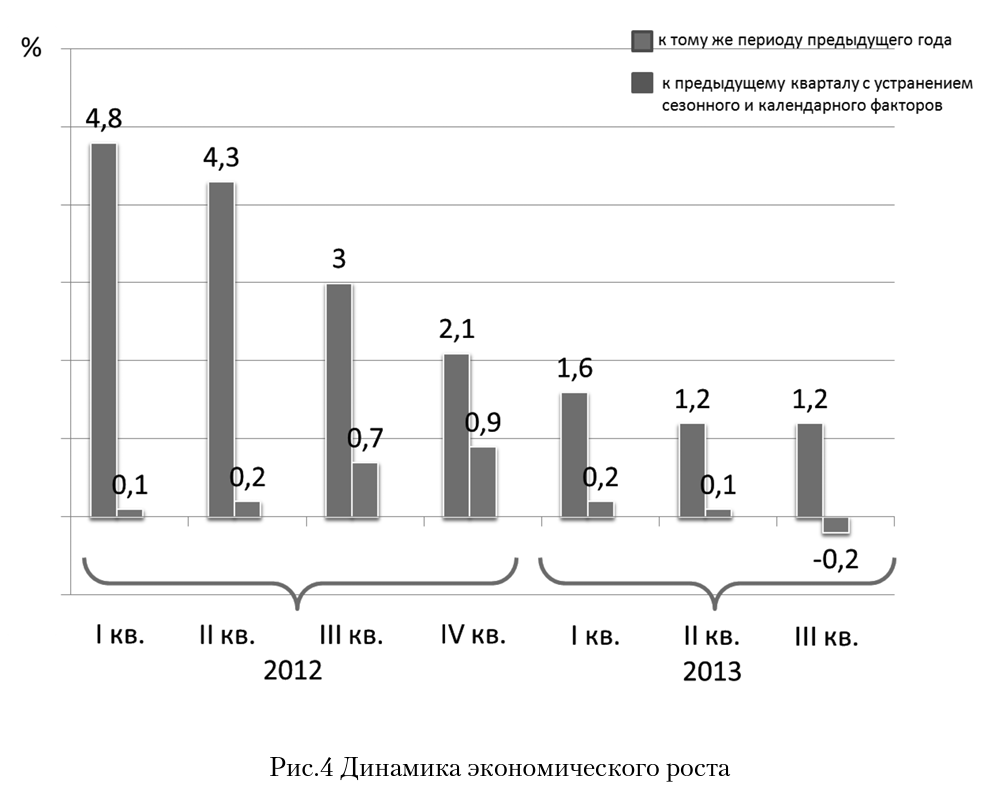

Теперь — о второй важной особенности нынешней модернизации, которая связана с текущей экономической ситуацией в стране, (табл. 6, рис. 4)

Приведем некоторые данные.

Как видим из приведенных данных, при снижении основных годовых показателей в разы — и динамика самого этого года крайне негативная — мы из квартала в квартал падаем. И это на фоне нормальной конъюнктуры энергосырьевых рынков, что подтверждает простую истину — дело не во внешних причинах, а во внутренних. Сейчас ситуация, что ныне модно называть сурковским термином, — «околоноля», и падение продолжается. Мы входим в полноценную рецессию. И особенно трудно, заметим, как раз в обрабатывающей промышленности, поскольку суммарный «околонолевой» показатель промышленности на самом деле получен за счет ненулевого показателя добычи полезных ископаемых.

Такова вторая особенность текущего момента.

Отсюда вытекает, что главной целью реиндустриализапии должно стать восстановление роли и места промышленности в экономике страны в качестве ее базовой компоненты, причем — на основе нового, передового технологического уклада — путем решения комплекса связанных экономических, организационных и иных задач в рамках модернизации России [6].

Сегодня существуют разные подходы к определению сути новой индустриализации.

Как указывает В. В. Путин, «реиндустриализация — ... интенсивное развитие промышленности России за счет крупных вливаний средств в развитие (в том числе — в приобретение за рубежом) новых технологий и оборудования за счет реорганизации реципиента этих вливаний — промышленности в целом и ее базовых элементов и субъектов...».

В то же время академик Е. М. Примаков уточняет:

«Основные черты новой индустриализации:

- диверсификация структуры экономики в сторону повышения в ней доли обрабатывающей промышленности;

- обеспечение этого процесса трудовыми ресурсами соответствующей квалификации',

- модернизация финансовой системы страны под нужды реиндустриализации;

- развитие «каналов», «лифтов», связывающих научный девелопмент промышленности с производством;

- системный импорт высоких технологий', а) через приобретение технологических активов за рубежом; б) путем привлечения прямых инвестиций в российскую промышленность при условии трансфера технологий».

Таким образом, реиндустриализация предполагает одновременное решение масштабных задач по нескольким взаимосвязанным направлениям:

первое — восстановление или модернизация производственных мощностей, утраченных или устаревших в процессе деиндустриализации;

второе — реализация программ и проектов инновационной индустриализации;

третье — переход на стадию нового индустриального развития с учетом особенностей и технологических вызовов индустрии грядущих десятилетий, важнейшие из которых — следующие:

- возрастающие темпы создания новых технологий, повышающих производительность труда и удешевляющих производство;

- снижение в промышленности доли трудозатрат на производство новых изделий при возрастании доли затрат на их разработку;

- усиление «индивидуализации» производства, снижение его серийности;

- повышение уровня сложности производства, применяемых технологий и выпускаемых изделий;

- ускоряющаяся интеллектуализация и роботизация производства;

- усиление тенденций «физического» сближения разработчика и производителя, сокращение времени на внедрение новых изделий;

- перманентное повышение темпов трансфера технологий, рутинизация процесса трансфера технологий;

- возрастающая интенсификация интеграционных процессов в промышленности, развитие новых форм интеграции и индустриальных структур (кластеров и т.п.) [7].

Реиндустриализация как путь выхода из рецессии и база новой модели экономического роста — это мировой тренд.

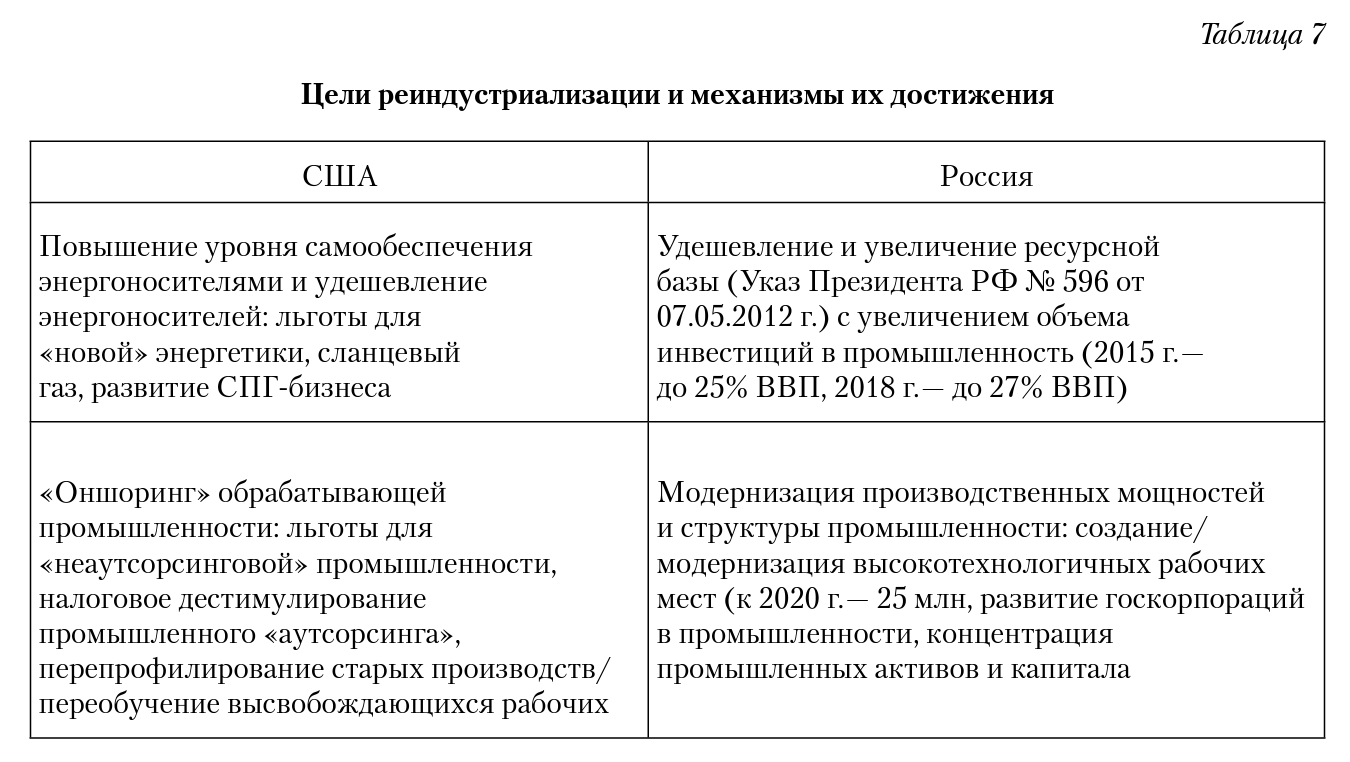

Те же США, судя по всему, осознали, где лежат истоки кризиса, и понимают опасность сценария, подобного «староголландскому». Сейчас они взялись за осуществление плана реиндустриализации на базе двух основных идей: а) реализации энергетической стратегии по повышению доступности и удешевлению энергоносителей (в первую очередь для промышленности); б) стимулирования «оншоринга» («возврата домой») предприятий обрабатывающей промышленности (табл. 7).

Россия, чтобы сократить отставание от США и обеспечить форсированный переход к 5-му (с элементами 6-го) технологическому укладу, должна в рамках новой индустриализации решить две сходные задачи: а) относительного удешевления ресурсной базы и б) обновления производственных мощностей обрабатывающей промышленности и модернизации промышленности в целом [7].

США серьезно обеспокоены тем, что, теряя промышленность, Америка, в конце концов, может утратить лидерство в передовых отраслях. Президент США Барак Обама в ежегодных посланиях к Конгрессу дважды заявлял о необходимости вернуть в Америку рабочие места в промышленности и поддержал законодательные инициативы в этой сфере.

В России целевые ориентиры и задачи реиндустриализации определены в Указе Президента Российской Федерации от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике». Особенно важная роль отводится решению проблемы увеличения инвестиций в реиндустриализацию и проблемы кадров.

Безусловно, масштабы задач, которые нужно решать, впечатляют. Реально ли их решить? Может ли политика реиндустриализации России с учетом сказанного выше, рассчитывать на успех?

Во-первых, в России сохранилось достаточно отраслей, где мы можем иметь лидерство — атомная энергетика, нефтегазовый комплекс, космонавтика и др., здесь мы можем иметь «прорыв».

Во-вторых, как указывает академик С. Ю. Глазьев, «... кризис достигших фазы зрелости отраслей дает дополнительные шансы отстающим» [8]. При кризисе снижается капитализация располагающих передовыми технологиями фирм. Как следствие, более реалистичным становится вариант приобщения к используемым в этих фирмах технологиям например, через приобретение контрольных пакетов акций, выкуп технологий и т.п. Кроме того, снижение потребности лидеров в высокотехнологическом оборудовании повышает его доступность для стран решающих задачи догоняющего развития. Так, в 1970-е годы Южная Корея широко использовала возможности приобретения оборудования и технологий японского кораблестроения, когда встал вопрос о сокращении его избыточных мощностей.

Для успешного совершения технологического скачка отстающим странам необходимо правильно оценить перспективные направления развития нового технологического уклада и опережающим образом воплотить их в производстве в промышленных масштабах. Успех более вероятен, когда удается добиться опережения еще в эмбриональной стадии развития нового технологического уклада. Очевидно, здесь следует согласиться с мнением академика С. Ю. Глазьева, что еше одной особенностью нынешнего этапа экономического развития является смена доминирующих технологических укладов [8]. В этот период формируются новые технологические траектории, происходит становление новых лидеров развития экономики. Он характеризуется резким сокращением времени между прорывными фундаментальными исследованиями и успешными инновационными проектами практического освоения их результатов.

Учитывая сказанное, можно сделать вывод — у России, несмотря на текущие проблемы, есть шанс войти в лидирующую группу мировых технологических держав, если мы правильно рассчитаем свои возможности и грамотно учтем ограничения и риски.

И здесь первый вопрос — достаточно ли у России финансовых ресурсов для реиндустриализации?

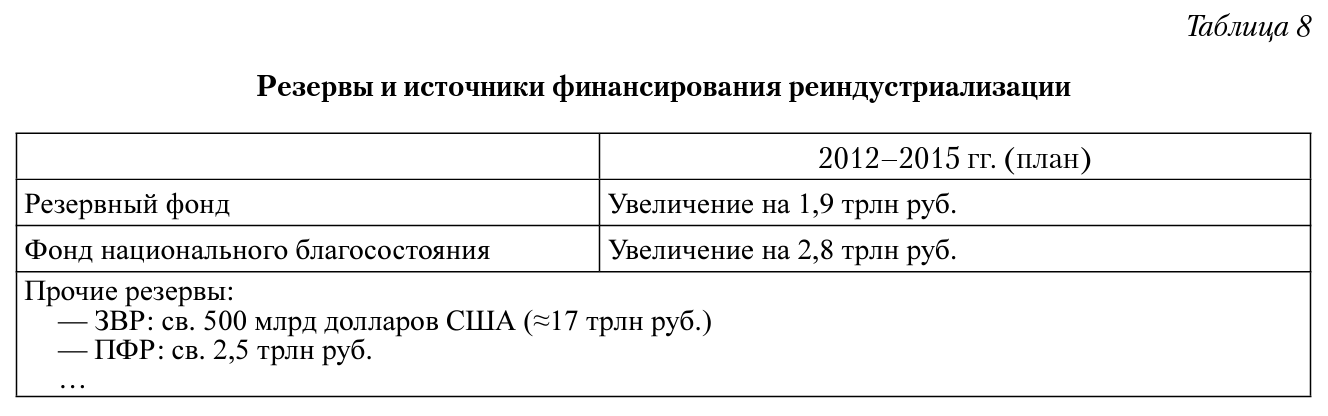

Если по Указу № 596 объем инвестиций в реиндустриализацию в 2015 г. должен составить 25% от ВВП, то с учетом прогноза Минэкономразвития в 2015 г. требуется увеличить объем инвестиций в реальный сектор экономики до 20 трлн рублей.

Для сравнения: по утвержденной правительством в конце декабря 2012 г. государственной программе «Развитие промышленности и повышение ее конкурентоспособности» объем финансирования в период до 2020 г. в среднем на год составляет около 440 млрд рублей. Конечно, в госпрограмму Минпрома включены далеко не все инвестиционные проекты, необходимые для проведения реиндустриализации, да и в Указе Президента речь не шла исключительно о госинвестициях. И все же приведенные цифры наглядно показывают, что нам необходимо на порядок увеличить объемы финансирования инвестиционных проектов и программ, связанных с индустриализацией, модернизацией обрабатывающей промышленности и других базовых отраслей реального сектора экономики.

Согласно расчетам, столь масштабное увеличение инвестиций в реальный сектор экономики возможно, но оно требует переориентации денежных и кредитных ресурсов как корпораций, так и государства на решение задач реиндустриализации, предполагающей:

- смягчение монетарной, бюджетной, фискальной политики;

- использование части накопленных государственных финансовых резервов и резервов крупных госкорпораций на нужды реиндустриализации;

- кредитование базовых проектов реиндустриализации путем использования золотовалютных резервов;

- переориентацию системы государственных льгот и преференций на реальную поддержку индустриального развития экономики;

- разработку и осуществление мер по рационализации вывода капитала, деофшоризацию экономики;

- формирование адекватной задаче реиндустриализации денежно-кредитной политики, снижение стоимости заемного капитала для промышленности;

- использование возможностей международных финансовых организаций в целях реиндустриализации.

При определении источников финансовых ресурсов, необходимых для реиндустриализации, самым, пожалуй, спорным и острым вопросом, требующим тщательного обоснования, является использование накопленных финансовых резервов. В этой связи я бы полагал неверным на случай кризиса в качестве резервов считать только Резервный фонд и отчасти Фонд национального благосостояния. Исходя из этого, как минимум, очень спорного положения, в бюджете намечено увеличить Резервный фонд с 2,8 трлн рублей на конец 2012 г. до 4,7 трлн рублей к концу 2015 г., т.е. опять 2 трлн рублей будет изъято из хозяйственного оборота и не будет участвовать в содействии модернизационно-инновационным процессам.

Предполагается, что и Фонд национального благосостояния увеличится до 2,8 трлн рублей. Но при этом ведь важным финансовым резервом на случай кризиса являются также и золотовалютные резервы страны, которые в настоящее время составляют свыше 500 млрд долларов, или, около 17 трлн рублей по сегодняшнему курсу. Кроме того, есть ещё резервы Агентства по страхованию вкладов, Агентства содействия жилищного строительству и, наконец, средства Пенсионного фонда (а их порядка 2,5 трлн руб.). В целом государство уже сейчас имеет финансовые резервы в сумме порядка 20 трлн рублей. Это в три-четыре раза больше, чем было, по имеющимся оценкам, затрачено на преодоление кризиса 2009 г.

Дальнейшее накопление крупных избыточных финансовых резервов представляется нецелесообразным. Перенакопление резервов не менее, а скорее, даже более опасно для экономики, чем их недостаточность. Дело в том, что накопленные финансовые резервы лишь смягчают последствия от кризиса в денежно-финансовой сфере. Действительная и надёжная зашита от кризиса — модернизация экономики.

Следует также рассмотреть вопрос расширения возможностей кредитования проектов реиндустриализации путем передачи в управление Банка развития определенной части золотовалютных резервов государства, например двух пятых. Это было бы рациональным решением: мало того что нынешний объем резервов, по нашему мнению, является чрезмерным, но при этом и их размещение за рубежом приносит не слишком большие доходы (наибольший доход в 2008 г,— 4% по активам в долларах и 5,57% по активам в евро; наименьший в 2012 г,— 0,33% по долларам и 1,09% по евро).

Еще одним гигантским резервом для финансирования задач реиндустриализации является снижение уровня и структуры налогового льготирования всего и вся (кроме того, что нужно), предусмотренного нашей налоговой системой. По данным Минфина, налоговые льготы обходятся бюджету в 1,8 трлн рублей в год (т.е. почти 3% ВВП, если брать прошлый год). Почти 95% из этой суммы — это льготы по четырем налогам: на прибыль, НДС, НДПИ и на имущество юридических лиц. При этом отсутствуют значительные льготы для промышленности, недостаточна поддержка региональных технопарков, кластеров, бизнес- инкубаторов и др. Наведение порядка в этой сфере, перераспределение льгот на промсферу — вот где один из важнейших финансовых резервов реиндустриализации экономики.

Следующее важное направление — формирование адекватной задаче реиндустриализации денежно-кредитной политики. Необходимо прекратить ошибочную жесткую монетарную политику, делающую недоступными для промпредприятий длинные и недорогие кредиты. Нынешний уровень монетизации экономики России (ниже 50% ВВП) и уровень насыщения кредитами (всего 35% ВВП) не позволяют обеспечить уверенный экономический рост. Ситуация, когда стоимость рыночных кредитных ресурсов для ключевых отраслей выше нормы рентабельности, практически исключает кредитование развития промышленности, что является серьезным ограничением возможности реиндустриализации.

Что касается использования возможностей международных финансовых организаций в целях реиндустриализации, то Россия, разумеется, должна активно участвовать в их деятельности. Однако не должно быть иллюзий по поводу возможностей оказания реального влияния на содержание их деятельности. Разумеется, они прежде всего будут выражать интересы ведущих экономических держав, которые вряд ли заинтересованы в превращении России в один из самостоятельных центров экономической мощи.

Этих позиций придерживаются многие экономисты [10,15].

В частности, академик В. В. Ивантер утверждает, что в качестве финансовых ресурсов для инвестиций и развития могут использоваться накопленные резервы государства, накопленные резервы энергосырьевого комплекса и расширение кредита. Он справедливо считает, что, если будет начато использование этих резервов, уже сам этот факт приведет к немедленному «развороту» в вопросе вывоза капитала и возврату значимых капиталов в Россию, что мультиплицирует инвестиционный процесс [12].

Таким образом, если принять предлагаемые решения, которые консолидированно отражают предложения существенной части экономистов России, выступающих за реиндустриализацию как особый тип экономической промышленной политики, то можно говорить о том, что финансовые и инвестиционные возможности осуществить реиндустриализацию у нас имеются.

Следующий важный аспект касается инноваций. Об остроте этого вопроса, в частности, в Послании Президента РФ Федеральному Собранию РФ от 12.11.2009 г. говорится: «Для формирования новой экономики, создающей уникальные технологии и инновационные продукты, были приняты лишь отдельные и несистемные решения. Больше медлить с этим нельзя. Мы должны начать модернизацию и технологическое обновление всей производственной сферы. Это — вопрос выживания нашей страны в современном мире».

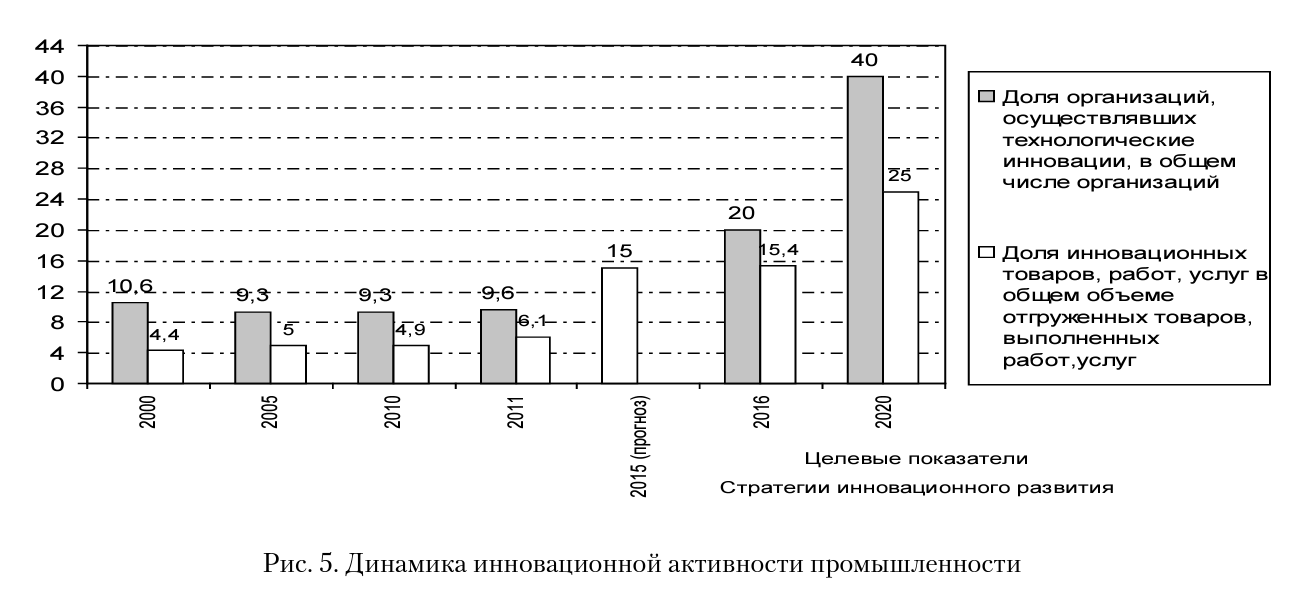

Об успешности модернизации российской экономики на новой технологической основе можно судить по многим показателям. Возьмем, например, долю инновационно-активных предприятий в ее составе и объемы выпускаемой инновационной продукции. Именно на их рост и направлен всем нам известный государственный документ — Стратегия инновационного развития России на период до 2020 г. В частности, Стратегия отмечает: «... Россия реализует сценарий догоняющего развития с элементами лидерства в отдельных сегментах экономики, в которых имеются либо могут быть созданы конкурентные преимущества...»[ 1].

Исходя из опыта КНР, Республики Корея и Японии, в Стратегии выбран сценарий «догоняющего развития» с элементами лидерства в отдельных сегментах экономики, в которых имеются или могут быть созданы конкурентные преимущества. Согласно целевым показателям этого документа, доля промышленных предприятий, осуществляющих инновации, должна к 2020 г. по сравнению с 2010 г. увеличиться 4-5 раз, доля инновационной продукции в общем объеме промышленной продукции — в 5-7 раз, доля российских высокотехнологичных товаров в общем объеме их мирового экспорта — в 8 раз [1].

Уместно заметить, что в том же направлении намечались планы и в прошедшем десятилетии. Еще в 2000 г., выполняя распоряжение Правительства РФ, Минэкономразвития и торговли России подготовило Проект Основных направлений социально-экономического развития Российской Федерации на долгосрочную перспективу, охватывающий период до 2010 г. Второй раздел этого документа был посвящен модернизации экономики, где инновационный вариант экономического развития (перейти к которому предполагалось в 2007-2010 гг.) был определен в качестве безальтернативного. И, хотя в силу целого ряда причин проект так и не был принят, все последующие трехлетние сценарии-прогнозы, принимавшиеся в указанный период, ставили те же задачи. Кроме того, в 2005 г. были приняты Основные направления политики Российской Федерации в области развития инновационной системы на период до 2010 года, а в 2006 г,— Стратегия развития науки и инноваций в Российской Федерации до 2015 года.

Соответственно возникает вопрос: насколько реален намечаемый в Стратегии инновационного развития резкий скачок инновационных показателей? Чтобы ответить на него, необходимо выявить причины, по которым предпринимаемые на протяжении десятилетия меры не дали результата.

Известно, что активная инновационно-инвестиционная позиция государства служит обязательным условием современной эффективной промышленной политики. Вместе с тем это обязательное, но не достаточное условие. Важно ясно представлять себе пределы возможностей государства в модернизации экономики. И наш собственный, и зарубежный опыт показывают: государство, концентрируя ресурсы под своим контролем на ограниченном числе направлений, способно обеспечить точечные инновационные прорывы, в том числе в особо значимых областях (космической, атомной, авиа- и ракетостроении и т.п.).

Однако инновационный экономический рост обеспечивают не передовые позиции в отдельных, пусть даже важных и крупных производствах и комплексах, а состояние экономики в целом. В таком случае она должна развиваться преимущественно за счет широкого использования технических, технологических, организационно-управленческих и иных нововведений, опираться на новейшее научное знание в соответствующих областях, в том числе путем использования результатов, получаемых в сферах, развиваемых при непосредственном государственном участии [2]. Обеспечить такое развитие само государство не в состоянии в силу объективных ограничений централизованного воздействия на субъекты хозяйствования.

Таким образом, модернизация возможна лишь при условии заинтересованности в ней критической массы предпринимателей, предъявляющих массовый спрос на технологические инновации.

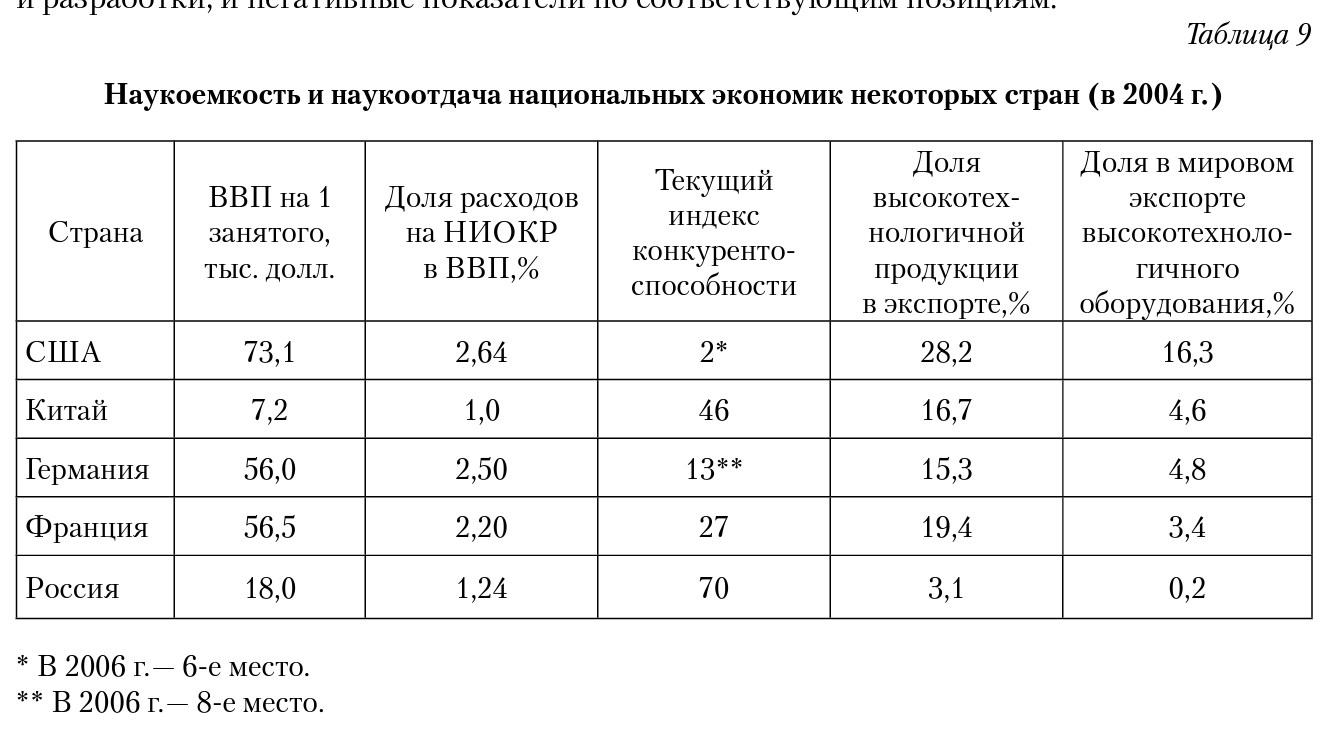

Однако в России пока ни государство, ни бизнес не выполняют своих функций по формированию инновационного спроса. Так, при сопоставимом с любой страной-лидером объеме внутренних затрат государства (в % к ВВП) на исследования и разработки, с которых начинается процесс создания инноваций, затраты российских предпринимателей на эти же цели в разы меньше (табл. 9). В результате у нас и существенно меньший в целом (по сравнению со странами-лидерами) объем средств, направляемых на исследования и разработки, и негативные показатели по соответствующим позициям.

Почему мы имеем такую картину? Каковы здесь главные ограничения?

Отметим два уровня таких проблем, ограничивающих инновационное развитие как одно из важнейших аспектов реиндустриализации (в том варианте, о котором мы говорим).

Во-первых, это проблемы на макроуровне:

- высокий уровень утечки научных кадров за рубеж;

- низкий уровень обеспечения охраны интеллектуальной собственности;

- высокая «антиинновационная» стоимость кредита;

- несовершенство системы распределения государственных ресурсов (коррупция, «откаты» и тому подобные явления);

- неразвитость системы государственного и трудности частного финансирования проектов.

Они широко известны. Гораздо реже анализируются проблемы на микроуровне, на уровне предприятий промышленности. При этом ясно, что даже в случае создания идеальной среды на макроуровне мы не сможем интенсифицировать инновационное развитие промышленности без решения таких задач, как отсутствие эффективных инновационных менеджеров, неготовность исполнительских кадров к решению инновационных задач, отсутствие у предприятий опыта инновационной деятельности, неразвитость системы управления на большинстве промпредприятий, отсутствие на них инфраструктуры инновационной деятельности, боязнь рисков внедрения инноваций и т.д.

Есть и другая, общегосударственная сторона этой проблемы — неоптимальность и неразвитость вообще в России инфраструктуры инновационной деятельности, трансфера технологий, механизмов управления интеллектуальной собственностью [14].

В России вопросами интеллектуальной собственности занимаются более 20 министерств и ведомств, при этом единой службы по интеллектуальной собственности как не было, так и нет. Усилия по формированию рыночных отношений в этой сфере несопоставимы с финансовыми вложениями в данное направление. Это — один из стратегических рисков индустриализации (табл. 10).

Таблица 10

Управление интеллектуальной собственностью (ИС)

Китай | Россия |

Стратегия «К инновационной экономике через рынок интеллектуальной собственности» (принята в середине 1990-х гг.) | Начаты работы по формированию механизмов управления ИС (2010 г.) |

Система госуправления: единая — комитеты интеллектуальной собственности (вертикаль — от Пекина до райцентра) | Нет единого госоргана управления и единой политики; управление на федеральном уровне — более 20 министерств и ведомств; в ряде регионов вопросы управления ИС находятся в ведении «экономических», «промышленных» и или «научных» комитетов/департаментов |

Количество объектов ИС (в год): до 30 тысяч патентов на 1 муниципалитет | Количество объектов ИС (в год): 44,6 тысяч патентов (в 2011 г.) на всю РФ |

Обратимся к зарубежному опыту. Успехи Китая (см. табл. 10) во многом объясняются реализуемой государством стратегией «К инновационной экономике через рынок интеллектуальной собственности» и созданием жесткой централизованной системы государственного управления этим процессом через комитеты интеллектуальной собственности (до муниципалитета включительно), которые помогают снижать административные барьеры при формировании и развитии национального рынка интеллектуальной собственности. Этот опыт использован в Казахстане, где все вопросы интеллектуальной собственности переданы в соответствующий комитет в рамках Минюста РК, имеющего подразделения также вплоть до муниципалитета (табл. 11).

Таблица 11

Государственное управление интеллектуальной собственностью в СНГ

Страна | Госструктура |

Российская Федерация | Роспатент плюс 20 федеральных ведомств (27.03.2013 — МОН поддержал проект создания единого министерства ИС). Правительственная комиссия по экономическому развитию и интеграции (подкомиссия по ИС) |

Республика Казахстан | Комитет по правам интеллектуальной собственности при Минюсте РК — все ОИС, структуры до муниципалитета, Комиссия по охране прав ИС |

СНГ | Межгоссовет по вопросам правовой охраны и защиты ИС (с 14.08.2011) — все ОИС, Совет по вопросам ИС при Интеграционном комитете ЕврАзЭС |

Республика Армения | Агентство ИС (с 2002 г.) — все ОИС, МВК по противодействию нарушениям в сфере ИС (2009 г.) |

Азербайджанская Республика | Агентство по авторским правам, Госкомитет по стандартизации, метрологии и патентам |

Республика Беларусь | Национальный центр ИС при ГКНТ (с 2004 г.) — все ОИС, Межведомственный НМС по вопросам образования в сфере ИС (с 2005 г.), Комиссия по обеспечению охраны прав и противодействию нарушениям в сфере ИС при СМ РБ |

Кыргызская Республика | Государственная служба ИС и инноваций при Правительстве KP — все ОИС, МВК по противодействию нарушениям в области ИС, Государственный фонд ИС |

Республика Молдова | ГН «Государственное агентство по ИС» при Правительстве РМ — все ОИС |

Республика Таджикистан | Национальный патентно-информационный центр (НПИЦ) при Минэкономразвития и торговли |

Туркменистан | Патентное управление при Минэкономики и развития (1.03.2013 г,— Постановление Правительства о создании Государственной службы ИС - все ОИС) |

Республика Узбекистан | Агентство по ИС (с 2011 г.) при Кабинете министров РУ — все ОИС, Республиканская комиссия по борьбе с торговлей контрафактной продукцией |

Украина | Государственная служба ИС при Минобрнауки, молодежи и спорта — все ОИС, Координационный совет по борьбе с правонарушениями в сфере ИС, НИИ ИС Национальной академии правовых наук Украины |

Данные: РНИИИС (Москва).

Еще одним из императивов реиндустриализации являются инвестиции в человеческий капитал и проведение активной кадровой политики; приоритетными здесь являются создание и модернизация 25 млн высокопроизводительных рабочих мест к 2020 г.

Среднесписочная численность занятых в экономике России сократилась за 19 лет (с 1990 по 2009 г.) на 8 млн человек, в том числе в промышленности — на 9,5 млн человек. Наибольшее сокращение произошло в машиностроении, где в 1990 г. было занято 9-10 млн человек, а в настоящее время — меньше 3 млн человек. Таким образом, при различии ситуации по отраслям число занятых в машиностроении в целом уменьшилось примерно на 7 млн человек, т.е. втрое, в том числе численность промышленно-производственного персонала уменьшилась в 2,5 раза, а в отдельных видах машиностроения сокращение достигло катастрофических масштабов, и эта тенденция продолжается (табл. 12).

Необходимо увеличить число занятых в микроэлектронике, современном станкостроении и других видах деятельности по выпуску новых видов и моделей технических средств. Чтобы обеспечить преобладание высокотехнологичных видов деятельности, в целом по машиностроению в ходе реиндустриализации требуется создать 6-7 млн новых высокотехнологичных рабочих мест.

Кроме того, по примеру ЕС следует увеличить долю расходов на научные исследования и разработки до 2,5-3% ВВП; в проектных, конструкторских и других подобных организациях это даст еще более миллиона новых рабочих мест.

Таким образом, в машиностроении и в сфере научных исследований и разработок надо создать 7-8 млн новых рабочих мест (треть от всего количества), остальные 17-18 млн рабочих мест должны появиться при переходе на новые технологии в видах деятельности, потребляющих продукцию машиностроения и информационных технологий.

При этом стоит уделить первостепенное значение вопросам кардинального повышения производительности индустриального труда, структуры занятости, роли трудовой миграции, повышения мобильности, трудовых ресурсов и т.д.

Какие еще риски и ограничения мы можем видеть сейчас?

Их достаточно много и в сфере монетарной политики, и в законодательстве, и т.п. Необходима принципиальная смена парадигмы отношения государства к экономике — разделение управляющей и хозяйствующей его функций.

Следует отметить важный аспект — реиндустриализация в том виде, как это сейчас представляется, возможна только в модернизированной институциональной среде. Большинство экспертов уверены в том, что именно плохая институциональная среда выступает сейчас основным ограничителем экономического роста в России. Эффект от институциональных изменений сопоставим или превышает возможные эффекты от мер фискального и монетарного стимулирования.

Более быстрый и, самое главное, существенный эффект возможен, если эти изменения будут сопровождаться заметным импульсом, повышающим доверие к государству в целом и его институтам.

Подчеркнем, что само по себе увеличение объемов инвестиций до необходимых масштабов — это только «полдела». Необходимо изменение мотивации предпринимателей в отношении инвестирования в реиндустриализацию [4].

И здесь наиболее важно добиться изменения характера присвоения результата экономической деятельности, снижения уровня коррупции, искоренения рейдерства в разных его ипостасях, суть которого — в отъеме у предпринимателя результата его деятельности, в несправедливом характере присвоения этого результата: доходов от бизнеса — в процессе бизнеса, да и самого бизнеса — если он успешен.

Предприниматель — основная движущая сила модернизации, и главная задача государства и общества — позитивное мотивирование его деятельности. Можно настаивать на такой формуле модернизации: будет интерес предпринимателя в осуществлении своей деятельности на российской земле — состоится и модернизация отечественной экономики, деиндустриализация в том виде, как мы это себе представляем, возможна только в соответствующей институциональной среде, которая поощряет создание продукта и технологии его производства. Большинство экспертов уверены в том, что именно плохая институциональная среда выступает сейчас основным ограничителем экономического роста и модернизации России, что эффект от институциональных изменений сопоставим или превышает возможные эффекты от мер фискального и монетарного стимулирования.

Стоит также упомянуть о необходимости защиты прав и других участников процесса: менеджмента, работников, потребителей и т.д.

В этом — колоссальные возможности России не только в осуществлении индустриализации, но и в развитии экономики страны в целом; однако в этом же — в случае консервации или ужесточения для предпринимательства нынешней институциональной среды — и главное системное ограничение этого процесса.

Список литературы

- Стратегия инновационного развития Российской Федерации на период до 2020 года: утв. распоряжением Правительства от 8 декабря 2011 г. № 2227-р//Собрание законодательства РФ,— 2012.— № 1,— Ст. 216.

- Бодрунов, С.Д. Институциональная модернизация российской промышленности в условиях ВТО/С.Д. Бодрунов, В. Н. Лопатин//Институт нового индустриального развития (ИНИР).-СПб.-2012,-46 с.

- Бодрунов, С.Д. Новое индустриальное развитие России в условиях ВТО: экспертиза принятых концепций инновационного развития России//Институт нового индустриального развития (ИНИР).— СПб.— 2012.— 23 с.

- Бодрунов, С.Д. Возможности и проблемы реиндустриализации//Современное экономическое и социальное развитие: проблемы и перспективы. Выпуск XVI. Сб. науч, труд, под ред. Бодрунова С. Д.— СПб.— ИНИР— 2012-2013.— С. 59-71.

- Бодрунов, С. Д. Российская трагедия—деиндустриализация отечественной экономики/ С.Д. Бодрунов//Институт нового индустриального развития (ИНИР).— СПб.— 2013.

- Бодрунов, С.Д. Концепция нового индустриального развития России в условиях ВТО/С.Д. Бодрунов//Институт нового индустриального развития (ИНИР).— СПб.— 2013.- 172 с.

- Бодрунов, С.Д. Что делать? Императивы, возможности и проблемы реиндустриализации/С.Д. Бодрунов//Сборник материалов Научно-экспертного совета при Председателе Совета Федерации Федерального Собрания РФ на тему «Реиндустриализация: возможности и ограничения». Издание Совета Федерации,— Москва.— 2013.— С. 14-25.

- Глазьев, С. Ю. Стратегия опережающего развития России в условиях глобального кризиса/С.Ю. Глазьев,— М.: Экономика,— 2010,— 255 с.

- Глазьев, С. Ю. Эволюция технико-экономических систем: возможности и границы централизованного регулирования/CD. Глазьев, Д. С. Львов, Г. Г. Фетисов,— М.: Наука,— 1992.

- Гринберг, Р. С. Риски и шансы российской экономики в турбулентном мире/ Р.С. Гринберг//Есопош.-2013,- № 1 (46).- С. 40-47.

- Доклад «Реиндустриализация российской экономики: императивы, потенциал, риски» на заседании Научно-экспертного совета при Председателе Совета Федерации Федерального Собрания Российской Федерации 28 марта 2013. Руководители проекта — С. Д. Бодрунов и Р. С. Гринберг; руководитель рабочей группы — Д. Е. Сорокин//Сборник материалов Научно-экспертного совета при Председателе Совета Федерации Федерального Собрания РФ на тему «Реиндустриализация: возможности и ограничения»,— Издание Совета Федерации,— Москва,— 2013,— С. 56-91.

- Ивантер, В. В. Новая экономическая политика /В. В. Ивантер// Экономическое возрождение России,— 2013,— № 2 (33). С. 7-12.

- Научная сессия Общего собрания РАН «Научно-технологический прогноз — важнейший элемент стратегии развития России//Вестник РАН. Т. 79,— № 3,— март 2009.

- Осипенко, А. С. Организационно-экономический механизм модернизации промышленных предприятий на основе трансфера технологий: автореферат дне.... кандидата экономических наук: 08.00.05,— СПб,— 2013.

- Сорокин, Д.Е. Переход к новой модели экономического роста: ориентиры и возможности/Д.Е. Сорокин //Науч, труды ВЭО России,— Т. 165 (в совм. издании с Международным Союзом экономистов,— Т. 36).— М., 2012.— С. 38-78.

- Сухарев, О. С. Эволюционная экономика/О.С. Сухарев — М., Финансы и статистика,— 2012.— 800 с.

Related Articles

Побываев Сергей Алексеевич

Толкачев Сергей Александрович

Бодрунов Сергей Дмитриевич

Сергей Дмитриевич Бодрунов

Александр Иванович Татаркин