This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

«Мировая экономика коронавируса»: поиск оптимальных путей преодоления последствий кризиса

Евгений Николаевич Смирнов

Published: March 1, 2020

Latest article update: Nov. 28, 2022

This article is published under the license

Abstract

Нынешняя пандемия коронавируса COVID-19 уже стала проверкой на прочность мирового хозяйства и институтов глобального экономического регулирования. Основной целью нашей статьи является обзор исследований, посвящённых анализу экономики эпидемий, включая пандемию коронавируса, а также разработка концептуальной основы для дальнейшей оценки масштабов негативного воздействия COVID-19 на экономическое развитие стран мира и направлений минимизации этого воздействия. Методологический подход автора выходит за рамки традиционного толкования экономики пандемии: мы вводим термин «мировая экономика коронавируса», чтобы показать беспрецедентное и всеобъемлющее воздействие пандемии на мировое хозяйство, движение факторов производства, экономическую интеграцию и экономический рост. В этих условиях многие теории экономического развития и механизмы торговой и инвестиционной политики необходимо подвергнуть серьёзному переосмыслению. Сравнительный анализ опубликованных исследований показал, что отрицательное воздействие COVID-19 на мировую экономику усиливает то обстоятельство, что она не успела оправиться от глобального кризиса 2008 г. и находилась в предрецессионном состоянии; готовность стран к противодействию пандемии чрезвычайно низкая, институты международного сотрудничества оказались неспособны разработать меры эффективной защиты от последствий COVID-19. Обзор литературы демонстрирует уникальность нынешней пандемии, которая отрицательно влияет не только на глобальный спрос и предложение, но и на мировую финансовую систему, что чревато крайне высокими рисками ввиду высокого бремени задолженности многих стран. Обзор исследований показал также, что высокая скорость распространения пандемии коронавируса как в медицинском, так и в экономическом контекстах представляет собой следствие экономической глобализации, тогда как в мерах противодействия пандемии государства остаются фрагментированными и протекционистски настроенными. Практическое значение результатов нашего исследования заключается в возможности их применения для дальнейших исследований экономики коронавируса и разработки концептуальных рамок адаптивной, упреждающей экономической политики, направленной на минимизацию негативных экономических эффектов пандемий в будущем.

Keywords

COVID-19, пандемия, международное сотрудничество, экономический рост, экономическая политика, коронавирус

Многие исследования последних десятилетий показали, что здоровье населения положительно связано с экономическим благосостоянием и ростом (например, Robalino et al. 2002; Haacker 2004; Mckibbin, Sidorenko 2006). Существует много каналов воздействия вспышки инфекционных заболеваний на экономику. В рамках традиционного подхода, базирующегося на информации о смертности и заболеваниях для оценки потерь будущих доходов, недооцениваются истинные потери, вызванные эпидемиями, которые быстро распространяются и от которых нет вакцины. Л. Йонунг и Р. Вернер обоснованно отмечают, что попытки оценить экономические последствия пандемии непременно включают упоминание о высокой неопределённости (Jonung, Werner 2006:6). Неопределённость пандемий, на наш взгляд, возрастает по мере роста их масштабности, поэтому прогнозы относительно воздействия пандемий на экономику могут быть весьма противоречивыми.

В зарубежной литературе широко изучены аспекты воздействия разных заболеваний и пандемий на экономику, в частности, влияние СПИДа (Arndt, Levis 2001; Bell et al. 2004), атипичной пневмонии (SARS) (Sui, Wong 2004). Так, макроэкономические последствия SARS оценивались с точки зрения значительного сокращения потребления товаров и услуг, увеличения операционных издержек бизнеса и переоценки страновых рисков, в том числе инвестиционных. Интересным представляется исследование атипичной пневмонии (Brahmbhatt, Dutta 2008: 22), в котором было установлено, что при относительно небольшом количестве болезней и смертей эта эпидемия повлекла за собой существенные экономические издержки, в первую очередь вызванные чрезмерными мерами профилактики со стороны отдельных лиц и (иногда) правительств.

Е. Блум, применив для оценки потенциального экономического эффекта пандемии (в частности, в результате мутации штамма птичьего гриппа) модели экономического прогнозирования, установил, что продолжительный шок с длительной вспышкой и значительным шоком для потребления и экспорта приводит к потере 6,5 % ВВП (283 млрд долл. США) и пришёл к выводу, что открытая экономика более уязвима для международных потрясений, чем та, которая в меньшей степени интегрирована в мирохозяйственные связи (Bloom et al. 2005).

В литературе рассматривались различные сценарии воздействия пандемии на макроэкономические результаты и на финансовые рынки (например, при помощи глобальной гибридной модели общего равновесия DSGE / CGE) (McKibbin, Roshen 2020). Эти сценарии, весьма неопределённые в условиях пандемии, демонстрируют, что даже сдерживаемая вспышка в краткосрочной перспективе может оказать значительное влияние на мировую экономику. В. Маккибин и Ф. Рошен считают традиционные инструменты (например, снижение процентных ставок) неэффективными; экономические риски нынешней пандемии требуют не только управления спросом, но и комплексных мер в области денежно- кредитной, налогово-бюджетной политики и политики в сфере здравоохранения (McKibbin, Roshen 2020: 25). Широкое распространение гигиенической практики, описанной в работе Д. Левина и В. МакКиббина, может быть недорогой и высокоэффективной реакцией, снижающей негативные последствия пандемии для экономики (Levine, McKibbin 2020). В. МакКиббин и А. Сидоренко оценивают потери мировой экономики от пандемии гриппа в диапазоне от 300 до 4,4 трлн долл., в зависимости от сценариев (McKibbin Sidorenko 2006). Д. Блум и Д. Каннинг указывают на значимость международного сотрудничества для предотвращения эпидемий; глобализация, с одной стороны, способствует распространению новых болезней, но, с другой стороны, предоставляет возможности для борьбы с ними (Bloom, Canning 2006:26). В литературе последних лет справедливо отмечается необходимость совершенствовать национальные политики противодействия эпидемиям и пандемиям (Fan et al. 2018:132).

За сравнительно короткий срок появились и исследования, посвящённые анализу возможных экономических последствий COVID-19, в том числе и оценке его воздействия на международную торговлю (Долгов, Савинов 2020), экономику отдельных стран (Савинов, Кириллов, Тарановская 2020), а также на развитие отдельных секторов цифровой экономики (Карелина 2020). Дж. Боуи одной из ошибок, ускоривших распространение пандемии COVID-19, считает неверное определение источников появления вирусной инфекции (их изначально связывали с летучими мышами, змеями, морепродуктами), «дающее ложное чувство безопасности, затеняющее настоящую эпидемию» (Воиеу 2020: 13). Сравнивая нынешнюю пандемию коронавируса со вспышкой атипичной пневмонии SARS, М. Занди указывает на большую распространённость коронавируса, однако полагает, что затраты Китая в обоих случаях будут примерно одинаковыми. Такой оптимизм объясняется существенно большими ресурсами, которые китайское правительство собирается использовать в качестве финансовых и валютных мер для стабилизации экономики (Zandi 2020).

Уже исследуются и воздействие COVID-19 на глобальную финансовую систему. Т. Бек утверждает, что неблагоприятные эффекты платёжеспособности в финансовой системе, скорее всего, не проявятся немедленно, поэтому будет время подготовки взвешенных решений (Beck 2020: 76). Однако панические и побочные эффекты на рынках наступают весьма быстро, поэтому регулирующим органам необходимо сосредоточиться на возможных сбоях в работе финансовой системы и укрепить доверие к финансовым рынкам, чётко сигнализируя о готовности своего вмешательства.

В литературе отсутствуют концептуальное обоснование и оценки взаимосвязей между пандемиями и развитием мировой экономики. Поскольку задачи управления спросом и предложением имеют ключевое значение, необходимо разработать теоретическую основу выявления комплексных взаимосвязей между распространением пандемии и динамикой экономического роста. По мере того, как траектория пандемии принимает окончательную форму, всё неопределённее выглядит экономическая динамика; с поступлением новой статистики пандемии формируется понимание масштаба экономических потерь, и представление относительно возможных мер регулирующего воздействия.

Структура нашего исследования последовательно включает: обзор оценок и эмпирических обоснований негативного воздействия пандемий на экономику; анализ экономических последствий COVID-19, проведённый в зарубежных исследованиях; выявление острых проблем, возникающих вследствие пандемии, и обоснование дальнейших исследований, направленных на разработку мер по сглаживанию её негативных экономических эффектов.

Оценки экономических рисков пандемий

Исследования свидетельствуют о высокой степени гетерогенности инфекционных заболеваний, которые могут стать эпидемиями (с точки зрения передачи, профилактики, лечения и их краткосрочных и долгосрочных экономических последствий), поэтому каждый случай пандемии уникален с точки зрения масштабов его парализующего воздействия на экономические системы. Известна также и прямо пропорциональная связь между здоровьем и богатством, поэтому в богатых странах более здоровое население. В последние годы здоровье стало рассматриваться в качестве ключевого фактора экономического развития, что наглядно подтверждается на примере пандемии коронавируса, когда у стран «отключаются» возможности развиваться.

Д. Блум и Д. Каннинг обращают внимание на то, что во многих случаях непосредственные издержки пандемий очевидны, а долгосрочные - неясны. Предотвращение пандемий требует преодоления целого ряда препятствий, равно как и реакции на эпидемию после её возникновения (Bloom, Canning 2006: 2). На наш взгляд, в глобальном масштабе долгосрочная уязвимость к пандемиям будет уменьшаться по мере роста стандартов развития, но усиление глобализации может способствовать возникновению и широкому распространению пандемий.

Коллектив исследователей Гарвардского университета указывает на нетри- виальность экономических рисков пандемий и серьёзные последствия для экономики даже в случаях, когда заболеваемость и смертность относительно невысоки; к примеру, во время лихорадки Эбола в Либерии в 2013-2014 гг. ВВП снизился на 8% (Bloom et al. 2018: 46). Экономические последствия пандемий проявляются с запозданием, что отчасти связано с неравномерностью распределения по отраслям. Так, фармацевтические компании получают выгоды от производства вакцин, а компании, оказывающие услуги страхования жизни и медицинского страхования, напротив, в краткосрочной перспективе несут наибольшие расходы.

Анализируя пандемию гриппа, американские исследователи пришли к выводу, что при моделировании риска пандемии основное внимание сосредотачивается на обосновании увеличения инвестиций, тогда как потери от повышенной смертности практически игнорируются (Fan et al. 2018:129). Интересны оценки так называемого «страха пандемии» (Liu et al. 2005), описанные на примере реакции населения на острый респираторный синдром в Азии.

Имеются оценки, что совокупные убытки, вызванные глобальной пандемией гриппа (пандемия 1918 г.), могут достигать 500 млрд долл. (0,6% мирового ВВП), причём страны со средним уровнем доходов населения подвержены более глубокому воздействию (1,6% ВВП), чем страны с высоким уровнем дохода (0,3% ВВП) (Kostova et al. 2019). В исследовании Международного валютного фонда (МВФ) говорится, что бедные слои населения непропорционально больше страдают от вспышки инфекционных заболеваний, поскольку у них меньше доступа к медицинскому обслуживанию и сбережений для защиты от финансовой катастрофы (Bloom et al. 2018). Оба указанных источника, очевидно, не принимают во внимание нынешней ситуации, когда эпидемии в большей степени подвержены малые страны с высоким уровнем дохода и, соответственно, все слои населения.

Полагаем, что по мере изменения климата и увеличения плотности населения в мегаполисах наименее развитых стран вследствие ухудшения демографической ситуации эпидемии станут всё более распространённым явлением, что указывает на необходимость встраивать данный фактор в модели экономического роста и учитывать его при концептуальном обосновании и разработке мер экономической политики.

С учётом высоких затрат на исследования и разработки вакцин при значительной неопределённости с окупаемостью этих затрат (ввиду низкой вероятности возникновения спроса на отдельные вакцины, вероятности того, что эпидемия вообще наступит и, что важнее, повторится), фармацевтические компании не спешат осуществлять инвестиции в разработку вакцин. Иными словами, «интерес к извлечению прибыли плохо согласуется с социальным интересом минимизации риска распространения этих заболеваний» (Bloom et al. 2018:49). Поэтому необходимо разрабатывать концептуальные рамки международного сотрудничества, которое повысит готовность к эпидемии хотя бы на уровне формирования централизованных запасов вакцин. Полагаем, что международное сотрудничество имеет преимущество перед национальными мерами, поскольку ряд стран (теперь уже и развитых) будет особенно нуждаться в мерах противодействия эпидемии, а глобальное общественное благо под названием «жить без страха перед пандемиями» должно мотивировать как международное сотрудничество, так и распределение затрат на борьбу с пандемиями между странами.

Подходы к анализу экономических каналов и последствий COVID-19

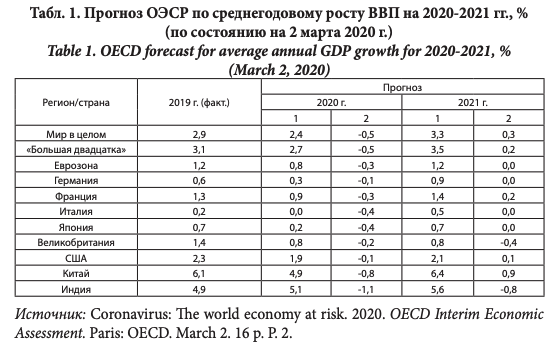

Ещё до пандемии COVID-19 мировая экономика была готова к рецессии: фондовые рынки перегрелись, экономический рост развитых стран замедлился, а агрессивная протекционистская политика Д. Трампа способствовала разрушению глобальных цепочек поставок и усилила глобальные риски. Уже во второй половине 2019 г. стало очевидно, что мировая экономика постепенно входит в очередную рецессию, демонстрируя вялый экономический рост, однако было распространено ожидание, что в 2020 г. ситуация улучшится за счёт крупных развивающихся экономик, а к 2021 г. произойдёт возврат к глобальному росту. Такие настроения откладывали структурное реформирование многих национальных экономик. МВФ опубликовал прогноз роста мирового ВВП в 2020 г. в размере 2,7%1 (World Economic Outlook: Global Manufacturing Downturn, Rising Trade Barriers. Wash. DC: IMF. October 2019. 187 p.). Теперь все прогнозы корректируются в сторону понижения (в частности, приводимый нами ниже в табл. 1. прогноз ОЭСР). На наш взгляд, окончательные краткосрочные прогнозы давать преждевременно, цифры зависят от степени распространения и сроков завершения пандемии.

Приведённая таблица демонстрирует, как изменяются прогнозы, не более. Полагаем, что рост может быть даже слабее, если заболеваемость распространится ещё шире. В ближайшей перспективе основной отрицательный риск заключается в том, что воздействие коронавируса окажется продолжительнее и интенсивнее, чем предполагалось. В случае дальнейшего распространения вспышек в Азиатско-Тихоокеанском регионе или в развитых странах северного полушария негативное воздействие на глобальный рост и торговлю будет намного сильнее.

Отметим, что традиционно во время экономических подъёмов наблюдается тенденция к вытеснению реальной экономической активности финансовым сектором, тогда как дешёвый кредит перераспределяет капитал, отвлекая ресурсы в сектора с низкой производительностью (например, сектор недвижимости). В результате во время кризисов ресурсы распределяются неравномерно, после чего экономика должна снова переориентироваться на более производительные сектора и компании, чему нередко препятствуют кредитные кризисы и дефляционное давление (Мога и др. 2019). Эти циклы также усугубляют разрыв в спросе, увеличивая неравенство, при этом меры жёсткой экономии, принимаемые в ответ на кризис, делают большинство домохозяйств беднее, усиливая разрыв со сверхбогатым 1% населения мира. С. Роч выделяет принципиальное отличие текущей рецессии мировой экономики вследствие распространения коронавируса COVID-19 от предыдущих шоков, в частности, от кризиса 2008 г., когда беспрецедентные решения со стороны Федеральной резервной системы США (ФРС) были ключевыми в устранении основного источника шока - удара по финансовой системе2 (Roach S.S. 2020. The False Crisis Comparison. Project Syndicate. March 19 [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/covid-19-crisis-nothing-like-2008-by-stephen-s-roach-2020-03 (accessed 18.06.2020).). В данном случае, по всей видимости, любые упреждающие решения в контексте глобальной рецессии лежат не в плоскости монетарной политики. Кроме того, Центральным банкам после кризиса 2008 г. не удалось полностью нормализовать ключевые ставки, что ограничивает их действия в текущей ситуации и показывает очередную неподготовленность экономической политики, когда каждый новый шок мировой экономики не похож на предыдущий.

Исторический опыт крупных эпидемий и стихийных бедствий убедительно свидетельствует, что краткосрочный экономический ущерб может быть существенным. Как указывает К. Смит, уже есть много случаев так называемого «многоотраслевого» воздействия вспышек инфекционных заболеваний (Smith et al. 2019), которые, помимо системы здравоохранения, охватывают такие отрасли, как туризм и путешествия, торговля и транспорт, а также экологические услуги. В результате пандемии коронавируса наблюдается неизвестный ранее интенсивный комбинированный отрицательный шок спроса и предложения, оказывающий негативное влияние на производство. По оценкам, такие двойные шоки приведут ко множественным «эффектам домино»3 (De Grauwe P. 2020. The ECB Must Finance COVID-19 Deficits. Project Syndicate. March 18 [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/ecb-needs-to-embrace-covid19-monetary-financing-by-paul-degrauwe-2020-03 (accessed 18.06.2020).). Компаниям с высоким уровнем постоянных издержек грозит банкротство, вследствие чего банки, кредитовавшие эти компании, также будут испытывать серьёзные затруднения, т.е. возможен банковский кризис. «Эффекты домино» наблюдались в период кризиса 2007-2008 гг., но в настоящее время первичный шок начался в реальной экономике, а затем перекинулся на финансовые рынки (в 2007- 2008 гг. - наоборот).

Непосредственный признак влияния пандемии на экономику - утрата доверия со стороны потребителей и инвесторов; не менее значимы дефляция активов, слабый совокупный спрос, рост долгового бремени и неравномерности распределения доходов домохозяйств.

Анализ специальной литературы позволяет систематизировать и выделить ключевые каналы разрушительных экономических последствий коронавируса:

Со стороны спроса. Снижение доходов в сочетании с изменением потребительских настроений на фоне возможных увольнений негативно повлияют на частные предприятия, особенно в сфере услуг (туризм, услуги общественного питания, индустрия развлечений). Риски и неопределённость в результате пандемии ведут к уменьшению потребления домохозяйств, поскольку откладываются сбережения «на чёрный день». Классическая монетарная политика способна устранить традиционные (кейнсианские) последствия кризиса, однако в нынешней ситуации в результате политики «количественного смягчения» (QE) и снижения процентных ставок рост совокупного спроса будет, скорее всего, умеренным, поскольку страны перегружены долгами и новых стимулов роста эффективного спроса нет. Кроме того, в условиях пандемии формируется спрос (и расходы) домохозяйств на предметы первой необходимости, что выступает дополнительным фактором неопределённости со спросом и платёжеспособностью домохозяйств в краткосрочной перспективе.

Со стороны предложения. Внезапная остановка производства в наиболее охваченных эпидемией регионах создаёт узкие места в глобальных цепочках создания стоимости (ГЦСС), причём продолжительность и масштабы COVID-19 дают основания предполагать, что существующие запасы, которые могли временно поддержать предложение, уже исчерпаны. Массовое закрытие предприятий с нарушением ГЦСС ввиду отсутствия промежуточных ресурсов возможно даже в зонах, которые слабо подвержены распространению коронавируса. Экспорт сырья и готовой продукции начнёт резко снижаться, сказываясь на доходах и занятости. В результате пандемии возможны дефолты крупных корпораций (в первую очередь туристических и авиакомпаний, вероятно, пострадают и другие отрасли), что приведёт к замораживанию ликвидности (как это было в 2008 г.) и обесценению инвестиционных портфелей в наиболее чувствительных секторах. Как указывают эксперты, кризис ликвидности наносит ущерб прежде всего периферийным странам, имеющим собственную валюту, курс которой будет обваливаться, стимулируя бегство в резервные валюты - евро и доллар. Вследствие пандемии COVID-19 наблюдался экспоненциальный рост заболеваемости заболевания в странах «Большой семёрки», на которые приходится 60% мирового спроса и предложения (ВВП), 65% мирового производства и 41% мирового экспорта продукции обрабатывающей промышленности. Эти страны, а также Китай и Корея, самым активным образом участвуют в ГЦСС, поэтому их беды вызовут «заражение цепей поставок» практически во всех странах (Baldwin et al. 2020: 2).

Со стороны финансовой стабильности. Рост рисков коронавируса и бегство к ликвидным активам в условиях этого риска уже корректирует рынки акций, облигаций и валют, что привело к их резкой волатильности. В условиях этих рисков за период 2008-2019 гг. совокупный объём долга (долги частного, государственного и финансового секторов) возрос с 152 до 255 трлн долл.4 (Global debt surged to a record $250 trillion in the first half of 2019, led by the US and China. 2019. CNBC. November. [Электронный ресурс]. URL: https://www.cnbc.com/2019/11/15/global-debt-surged-to-a-record-250-trillion-in-the-firsthalf-of-2019-led-by-the-us-and-china.html (accessed 18.06.2020).), уже в два раза превысив мировой ВВП. В самой критической ситуации окажутся развивающиеся страны-экспортёры сырья с высоким уровнем задолженности и валютными резервами, имеющими тенденцию к снижению. Однако после кризиса 2008 г. и корпоративный сектор в развитых странах активно наращивал задолженность. По данным ОЭСР, объём непогашенных корпоративных облигаций с 2008 по конец 2019 г. удвоился, составив 13,5 трлн долл., причём на облигации без инвестиционного уровня (т.е. с низким кредитным рейтингом) приходится 25% совокупного объёма выпуска5 (Corporate bond debt continues to pile up. OECD. 2020. February 18 [Электронный ресурс]. URL: http://www.oecd.org/newsroom/corporate-bond-debt-continues-to-pile-up.htm (accessed 18.06.2020).). Для компаний с высоким финансовым левереджем, оказавшимся в зоне нарушения ГЦСС в связи с распространением вируса, это особенно опасно.

Таким образом, дефицит спроса в мировой экономике, обусловленный ростом неравенства в доходах, в условиях коронавируса дополняется шоками со стороны предложения (поскольку предприятия испытывают серьёзные затруднения из-за нарушений ГЦСС) и финансовой нестабильностью, усугублённой неразрешённостью долговых кризисов развивающихся стран вследствие глобальной рецессии 2008 г. Последнее исследование Конференции ООН по торговле и развитию (ЮНКТАД) показывает, что совокупный долг развивающихся стран в 2018 г. вдвое превысил их суммарный ВВП, и в структуре этого долга % принадлежит нефинансовым корпорациям, а «иностранные теневые финансовые институты» играют немаловажную роль в накоплении данной задолженности, поэтому треть долга развивающихся стран номинирована в иностранных валютах6 (Trade and Development Report Update. The Coronavirus Shock: a story of another global crisis foretold and what policymakers should be doing about it. 2020. UNCTAD/GDS/INF/2020/1. N.Y. & Geneva: UNCTAD. 9 March. Р. 4.).

Негативное воздействие высокого бремени задолженности развивающихся стран (около 191% их совокупного ВВП) следует расценивать с учётом их глубокой экономической интеграции с Китаем. Эксперты ЮНКТАД на основе индекса внутриотраслевой торговли Грубеля-Ллойда провели анализ торговли КНР со странами, которые в наибольшей степени зависят от китайского экспорта товаров промежуточного потребления, и пришли к выводу, что любое нарушение в Китае будет ощущаться и за его пределами, даже если пандемия COVID-19 в этой стране будет остановлена, поскольку китайские поставщики имеют решающее значение для многих компаний во всём мире. Региональные ГЦСС в Северной Америки, Евросоюзе и Восточной Азии будут разрушаться, и степень этого разрушения будет зависеть от локализации вируса. Ожидается, что побочные эффекты перебоев с поставками будут различаться по секторам экономики и зависеть мер по сдерживанию пандемии в Китае7 (Global trade impact of the coronavirus (COVID-19) epidemic. 2020. UNCTAD/DITC/INF/2020/1. N.Y. & Geneva: UNCTAD. 4 March. Р. 6.).

Исследователи Кильского института мировой экономики напоминают, что Китай - кредитор развивающихся стран, притом 90% кредитов Китая - суверенные, а не частные займы; в 2008-2017 гг. кредиты Китая этой группе стран возросли с 40 до 400 млрд долл. (Horn et al. 2019:10). Если шок COVID-19 будет для экономики Китая долгосрочным, то возникнут серьёзные проблемы с долгосрочным кредитованием развивающихся стран. Поэтому чем сильнее страны финансово связаны с Китаем, тем дольше продлится у них период экономического восстановления. На наш взгляд, дополнительная уязвимость этих стран выражается в существенном уменьшении экспорта, поставок сырья и продукции промежуточного потребления, снижении туристического потока. Эти проблемы уже сказываются на занятости, и они усугубляются не только ростом и без того высокой задолженности, но и уменьшением буферных запасов капитала (в результате падения цен на нефть и снижения производства).

Анализ проблем задолженности в условиях пандемии коронавируса привлёк повышенное внимание к риску рекордного уровня долга компаний за пределами США, номинированного в долларах США. Компании-экспортёры по всему миру, чьи доходы серьёзно упали, не могут обслуживать эти долги. П. Тернер отмечает, что надвигающийся кризис в кредитной сфере был очевиден ещё до начала пандемии: в декабре 2019 г. отмечались рекордно высокие уровни долларовой задолженности (12 трлн долл., или 14% мирового ВВП; для сравнения: в 2007 г. этот показатель составлял 10%). Кроме того, объём выпуска долларовых облигаций «неамериканских небанковских организаций (включая Китай и другие развивающиеся страны) составляет 7 трлн долл., что троекратно превышает уровень 2007 г.»8 (Turner P. 2020. Containing the Dollar Credit Crunch. Project Syndicate. March 18 [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/covid19-dollar-debt-crisis-by-philip-turner-2020-03 (accessed 18.06.2020).). В условиях снижения доходов от участия в международной торговле многие корпорации могут начать глобальную борьбу за долларовую ликвидность (например, снимать свои депозиты, активировать кредитные линии), что разрушит созданные банками буферы ликвидности, и они будут сокращать кредитование даже быстрее, чем в период глобальной рецессии 2008 г., поскольку новые правила ликвидности «Базель-3» облегчают банкам отзыв кредитных линий. Кроме того, банки примут участие в распродаже рисковых активов и будут требовать большего объёма залога от заёмщиков, учитывая волатильность на рынках.

После череды банкротств банковских учреждений дефляционное давление на мировую экономику может только усилиться, и тогда будет недостаточно снижения процентных ставок, поскольку рост корпоративной долларовой задолженности велик, а падение доходов корпораций существенно. Среди центральных банков стран лишь ФРС США может обеспечить необходимые объёмы долларовой ликвидности, что подтверждается его эффективными действиями в 2007-2008 гг., однако в настоящее время полномочия ФРС как кредитора последней инстанции существенно уменьшены. Кроме того, грядущий кризис ликвидности будет наблюдаться на рынках долларовых облигаций, эмитированных неамериканскими компаниями, и ФРС вряд ли будет помогать зарубежным компаниям с высоким уровнем долларовых долгов.

Эксперты Азиатского банка развития (Abiad et al. 2020) в качестве каналов воздействия COVID-19 на экономическую активность в странах, охваченных пандемией, выделяют: временное снижение внутреннего потребления и инвестиций, туризма и деловых поездок, а также ослабление спроса на другие сектора через торговые и производственные связи; сбои со стороны предложения, а также последствия для здоровья (рост заболеваемости и смертности) и изменение расходов на здравоохранение.

Оценки последствий COVID-19 важно проводить также в контексте экономической глобализации, исходя из предположения, что растущая пандемия может усилить национализм, изоляционизм и способствовать отступлению от экономической глобализации. Но и напротив, пандемия может привести к всплеску международного сотрудничества, по аналогии с периодом после окончания Второй мировой войны. В любом случае, COVID-19 может быть охарактеризован как кризис глобального управления и глобализации, восприятие и роль которых в будущем существенно изменятся. В результате 50-летнего роста взаимосвязанности мир был открыт для трансграничных потоков товаров/ услуг, капитала, людей и данных, но в итоге мировая экономика стала уязвимой и хрупкой. Существующая глобальная социально-экономическая инфраструктура ориентирована на максимизацию эффективности за счёт международной специализации и масштаба; эти процессы позволили многим странам выйти из нищеты, однако в последующем привели к росту неравенства в доходах.

Такая система особенно уязвима перед эпидемиями, стихийными бедствиями и прочими потрясениями, поскольку важнейшие функциональные роли в этой системе чрезмерно сконцентрированы, и шоки, испытываемые центрами (например, Китаем или США) могут парализовать всю мировую экономику: именно поэтому рецессия 2008 г. была столь разрушительной, a COVID-19 может иметь и более серьёзные экономические последствия. К. Рогофф отмечает, что в экономике Китая рецессия уже началась ввиду её закредитованности и дефицита средств у домохозяйств и бизнеса для выплаты больших долгов9 (Rogoff K. 2020. That 1970s Feeling. Project Syndicate. March 2 [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/next-global-recession-hits-the-supply-side-by-kenneth-rogoff-2020-03 (accessed 18.06.2020).), причём отрицательные тенденции усиливаются ввиду негативной демографической ситуации, что приведёт к замедлению экономического роста Китая в ближайшие годы.

В сложившихся условиях все пострадавшие страны будут расходовать огромные средства, что приведёт к росту дефицита бюджета. Опасность неограниченных расходов в периоды экономического бума заключается в том, что эти средства могут быть потрачены в случае рецессий, пандемий и пр. Однако предыдущие рецессии были вызваны падением спроса, а кризис на стороне снижения предложения обуславливает ещё и повсеместный дефицит, усиливающий инфляцию, которая в последние десятилетия была низкой вследствие экономической глобализации. Отступление от последней под воздействием COVID-19 обязательно окажет повышательное давление на цены (хотя бы из-за нарушения международной торговли, где свободный от тарифов импорт позволяет удерживать цены на низком уровне). Рост инфляции может привести к росту процентных ставок, создавая всё новые проблемы (Лукьянов и др. 2019).

В литературе пока приводятся незначительные оценки экономических последствий коронавируса для разных стран. Так, имеются оценки, что в ходе эпидемии ВВП Китая ежеквартально снижается на 2-4%, что обусловлено ущербом производству и потреблению со стороны ограниченной мобильности. Уже наметились некоторые признаки восстановления экономики Китая, хотя этот процесс во многом зависит от сроков завершения пандемии в странах, являющихся его основными торговыми и инвестиционными партнёрами. Следует учесть, что экономика Китая стала менее зависимой от торговли со времён атипичной пневмонии 2003 г., имеет опыт преодоления экономических последствий и сравнительно безболезненного восстановления после эпидемий. Более того, Китай достиг большого прогресса в цифровой экономике: до 35% розничных продаж осуществляется онлайн; системы мобильных платежей - самые передовые в мире. Большинство предприятий и людей подключены и эффективно встроены в цифровые платформы и их экосистемы. Данный аспект чрезвычайно важен в условиях пандемии, ограничивающей физическую мобильность, поскольку позволяет работать в удалённом режиме даже в условиях карантина. Онлайн-платформы упрощают образовательную деятельность, облегчают заказ и доставку лекарств, диверсифицируют страховые продукты, защищают от монопольного взвинчивания цен, ограничивающего доступ к товарам (так, компания Amazon уже предупредила продавцов, что в случае повышения цен на медицинские маски они будут отключены от платформы). То, что всё большая часть экономики становится цифровой и выводится в онлайн (Смирнов, Лукьянов 2019), позволяет точнее отслеживать её производительность и своевременно адаптировать меры экономической политики, повышая точность прогнозов и доверие со стороны бизнеса, стимулируя тем самым инвестиции и ускоряя восстановление экономики.

Гораздо менее определённой видится ситуация в экономике Европейского союза. Со времен Шарля де Голля Европа стремилась к построению внутренних свободных рынков, причём рынков, ничем не ограниченных: сформированы сами рынки, институты экономической интеграции и прочая соответствующая атрибутика. Рынки и институты работали достаточно эффективно, несмотря на то, что в отношении евроинтеграции всегда было множество скептиков. Нынешний кризис показывает не то чтобы несостоятельность панъевропейских институтов, а скорее отсутствие надёжных общеевропейских механизмов противодействия такого рода кризисам. Дело даже не в том, что страны отгораживаются друг от друга физическими барьерами (хотя это тоже весьма значимо), а в отсутствии скоординированного фискального ответа на рецессионные вызовы и последствия пандемии. При этом крупнейшие экономики, Германия и Франция, предложили в мае сформировать пакет финансовой помощи частному сектору в размере 500 млрд евро в виде крупных кредитов и отсрочек по уплате налогов для восстановления экономики после пандемии. Однако такие меры (как и десятилетие назад) предпринимаются по причине недопонимания макроэкономической природы кризиса: в настоящее время, как и ранее, домохозяйства и компании столкнулись с проблемой несостоятельности, а не с проблемой отсутствия ликвидности.

В последних документах ЕС указывается, что со времени последнего финансового кризиса Союз обеспечил себя надёжными инструментами для поддержки государств-членов и обеспечения стабильности финансовых рынков, и Брюссель сделает всё возможное, чтобы минимизировать последствия COVID-19, руководствуясь духом солидарности10 (Communication from the Commission of the European Parliament, the European Council, the Council, the European Central Bank, the European Investment Bank and the Eurogroup. Brussels. 13.3.2020 COM(2020) 112 final. Р. 11.). Учитывая барьеры, которыми страны ЕС отгораживаются друг от друга, эти высказывания выглядят скорее популистскими. Кроме того, по правилам ЕС организация и обеспечение здравоохранения остаётся прерогативой стран-членов, а общеевропейская политика лишь дополняет национальную. На наш взгляд, именно в этом кроется основная причина, по которой даже на уровне медицины в ЕС в части противодействия пандемии пока нет общего подхода. Обмена передовым опытом в рамках исследовательской программы Горизонт-2020 и Европейского фонда стратегических инвестиций в условиях необходимости молниеносного реагирования в сложившейся ситуации явно недостаточно. Инициативы наднациональных органов регулирования ЕС (Delivorias, Scholz 2020: 7-8), были приняты, на наш взгляд, слишком поздно, когда коронавирус уже широко распространился по территории региона.

Мировую экономику в целом текущий кризис побуждает к разработке механизмов противодействия синхронизированным спадам, которые всегда продолжительнее и глубже, чем спады, затрагивающие отдельные национальные экономики. Пока неясно, сможет ли противостоять кризису Евросоюз с его открытым внутренним рынком, на котором синхронизированные спады проявляются особенно болезненно. К тому же возможности принимать эффективные ответные меры и противостоять неизбежному экономическому ущербу различаются по странам. Рецессия 2008 г. поставила под угрозу выживание еврозоны, усилив риск её финансовой сегментации, поэтому ЕС необходимо скоординированное финансовое стимулирование, а такого инструмента для поддержки стран-членов в условиях серьёзных потрясений пока не создано.

С этой точки зрения, пандемия коронавируса - это возможность создать на уровне ЕС мощный механизм управления кризисом, который бы интегрировал ресурсы стран-членов и направил их в сферу скоординированной налогово-бюджетной политики. Нынешний геополитический контекст должен усилить мотивацию и потенциал ЕС по урегулированию кризисов, поскольку в 2008 г. преобладало международное сотрудничество, а США были надёжным партнёром Европы (в т.ч. в части помощи по линии обеспечения финансовой стабильности). Сегодня доминирует политика изоляционизма, но при ведущей роли США, которые, в частности, снизили процентную ставку, даже не проводя многосторонних консультаций по данному вопросу.

Концептуальные основы сглаживания негативных экономических последствий коронавируса

При эпидемиях или стихийных бедствиях важна быстрота достижения желаемых целей, поскольку если экономический ущерб не будет быстро устранён, это приведёт к падению уровня жизни и остановит восстановление производства. В макроэкономической политике уже признана целесообразность дефицитного государственного бюджета: когда процентные ставки низки, а в экономике есть избыточные сбережения, дефицитное финансирование государственных расходов способствует улучшению благосостояния. Так, например, правительство Китая уже ослабило монетарную политику в результате пандемии, чтобы воздействовать на ключевые сферы реального сектора экономики, прежде всего, на производство и транспорт. Всегда есть скептики, выступающие против немедленного финансирования расходов (в данном случае на преодоление последствий кризиса), считая, что правительству необходимо ограничивать бюджетный дефицит. Очень важно принимать во внимание, что эпидемия началась при низких темпах роста мировой экономики в условиях высокой задолженности, поэтому шансы глобальной экономической рецессии намного возросли. Помимо мер фискального реагирования, правительствам необходимо добиться смягчения шока в ГЦСС и снизить введённые в рамках торговых конфликтов пошлины.

При разработке любых экономических мер противодействия последствиям пандемии следует исходить из того, что мировой экономике не удалось окончательно оправиться от глобальной рецессии 2008 года, поскольку не были решены основные причины этого кризиса; мир накопил ещё больше долгов, доверие к глобальной инвестиционной и торговой системе подорвано. Как отмечает Р. Райан11 (Rajan R.G. 2020. The Pandemic Stress Test. Project Syndicate. March 13 [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/covid19-economic-weaknesses-by-raghuram-rajan-2020-03 (accessed 18.06.2020).), угроза повтора таких пандемий сигнализирует об угрозе экономических изоляций государств.

Отрицательное воздействие пандемии на доходы мировой экономики за 2020 год ЮНКТАД оценивает примерно в 1 трлн долл.12 (Trade and Development Report Update. The Coronavirus Shock: a story of another global crisis foretold and what policymakers should be doing about it. 2020. UNCTAD/GDS/INF/2020/1. N.Y. & Geneva: UNCTAD. 9 March. Р 1.), однако многое зависит от: скорости распространения вируса; изготовления вакцины; эффективности политики по уменьшению медицинского и экономического ущерба. Если экономический кризис окажется краткосрочным, в качестве реакции теоретически возможна традиционная комбинация адаптивной денежно-кредитной политики (в идеале - ограниченного сокращения ставки центральных банков, но возможно - и в виде неортодоксальных мер по снижению долгосрочных процентных ставок) с автоматическими финансовыми стабилизаторами. Однако если кризис будет продолжительным, понадобятся инъекции ликвидности со стороны центральных банков, более активная финансовая политика, а также усилия по поддержке политики свободной торговли и иностранных инвестиций. В первом случае восстановление примет Ѵ-форму, а во втором - U-форму (как это имело место в случае мирового энергетического кризиса 1970-х гг.). Чтобы эффективно реагировать на экономические последствия Covid-19, необходима не только активная целевая макроэкономическая политика, но и институциональные реформы для обеспечения устойчивого роста, направленные на предотвращение подобных шоков в будущем.

В рамках денежно-кредитной политики государства уже предпринимают определённые меры противодействия негативным экономическим последствиям пандемии. Так, в марте 2020 г. ФРС анонсировало следующие меры: 1) снижение ставки ФРС до почти нулевого уровня, что значительно снизит предельную стоимость банковских займов для домохозяйств и корпораций; 2) перезапуск программы QE и увеличение в ближайшие месяцы вложений в казначейские бумаги минимум на 500 млрд долл., а в ипотечные бумаги национальных ипотечных ассоциаций - минимум на 200 млрд долл.; 3) смягчение требований к ликвидности и капиталу банков; 4) планы по скоординированной политике с центральными банками Канады, Великобритании, Японии, Швейцарии и Европейского центрального банка (ЕЦБ) для обеспечения долларовой ликвидности. Положительным сигналом можно считать признание США необходимости многостороннего регулирования мировой финансовой системы. Денежно-кредитная политика стран, по мнению экспертов ОЭСР, должна оставаться гибкой и носить поддерживающий характер, обеспечивая низкий уровень долгосрочных процентных ставок, которые позволят активнее использовать дискреционную фискальную политику для стимулирования краткосрочного спроса и смягчения воздействия пандемии на наиболее уязвимые компании и слои населения13 (Coronavirus: The world economy at risk. 2020. OECD Interim Economic Assessment. Paris: OECD. March 2. Р. 14.). Кроме того, низкие процентные ставки делают экономически эффективными государственные инвестиции в здравоохранение, образование, экологическую и цифровую инфраструктуру.

Пока неясно, как будет решаться проблема чрезмерной долговой нагрузки. Видится обоснованным предположение Р. Даггера о предстоящем существенном снижении темпов экономического роста вследствие роста государственного долга. Долговая проблема США приводит к более активным интервенциям ФРС на рынках госдолга (покупка облигаций, политика «количественного смягчения») для предотвращения роста процентных ставок и торможения национальной экономики ввиду огромного дефицита бюджета14 (Ahn D., Dugger R.H. 2020. The US Federal Reserve’s Debt Purchases Are a Warning. Project Syndicate. March 9 [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/america-debt-warning-for-future-generations-bydavid-ahn-and-robert-dugger-1-2020-03 (accessed 18.06.2020).). По нашему мнению, как и в период предыдущего кризиса, проблема долларовой ликвидности будет ключевой, что потребует согласованной политики правительств и центральных банков. Многие банки столкнутся с дефолтом по своим долларовым долгам, поэтому регуляторам придётся ослабить правила в отношении ликвидности и капитала банков, ЕЦБ пошёл на это в начале марта 2020 г. Глобальная череда корпоративных дефолтов представляет собой серьёзный вызов для мировой финансовой системы, поэтому очень важна немедленная и прямая помощь компаниям, пострадавшим от пандемии. Смягчение регулирующей политики должно касаться прежде всего ограничений на государственную помощь и налоговых правил: правительствам необходимо предоставлять гарантии банкам, кредитующим проблемные компании, и это особенно актуально в еврозоне.

Спасение предприятий от банкротства, будь то путём субсидирования или финансовой поддержки, в период снижения налоговых доходов неизбежно приведёт к стремительному росту государственного долга и дефицита бюджета. Во многих странах ЕС это осложнит проведение масштабных фискальных экспансий в помощь домохозяйствам и компаниям. Основной риск будет заключаться в том, что правительства будут поддерживать бедные домохозяйства, неликвидные банки и несостоятельные компании. Чтобы предотвратить панику на рынке облигаций из-за наращивания правительствами облигационных займов (такая ситуация наблюдалась в 2010-2012 гг.), ЕЦБ обязался быть кредитором последней инстанции для банков Европы и возобновил программу «количественного смягчения», за счёт которой ЕЦБ будет покупать дополнительные государственные облигации на вторичном рынке. Однако программы QE будет недостаточно, и постепенно ЕЦБ придётся начать выпуск денег для финансирования дефицита бюджета стран-членов.

Такую политику «денежного» финансирования бюджетного дефицита могут быстро перенять центральные банки других стран, поскольку её преимущество состоит в отсутствии необходимости для правительств выпускать новые долги. Монетизация нового долга будет означать, что отношение государственного долга к ВВП не изменится. Ограничения по применению политики «денежного» финансирования дефицитов бюджетов стран-членов сводятся к двум контекстам: 1) в Договоре о функционировании ЕС прописан запрет для ЕЦБ применять такую политику - можно ожидать, впрочем, что будут изысканы возможности преодолеть этот запрет; 2) рост инфляции - однако следует учитывать, что ЕС в настоящее время стоит перед дефляционной спиралью, поэтому применение указанной политики может способствовать преодолению дефляционного цикла.

Не стоит забывать, что пандемия COVID-19, в отличие от рецессии 2008 г., есть кризис реальной экономики, вызывающий, как мы указали выше, одновременные шоки на стороне спроса и предложения, а также негативные последствия для финансовой системы, игнорирование которых означает увеличение ущерба в реальном секторе. Поэтому важно обеспечить доступное финансирование компаниям и домохозяйствам, которые столкнулись с уменьшением и даже исчезновением источников доходов. Ключевая проблема заключается в том, что кредитоспособность многих заёмщиков ухудшится, так что для предотвращения массовых банкротств и дефолтов нужны следующие инструменты:

- квазибюджетные интервенции (кредиты для компаний, которые не соответствуют «нормальным» критериям кредитоспособности) и кредитные гарантии;

- целевое бюджетное стимулирование (например, для больничных работников; родителей, вынужденных оставаться дома ввиду закрытия школ и пр.);

- рост государственных расходов и целевых налоговых льгот для компенсации издержек нарушения работы ГЦСС.

Важным вызовом при разработке мер противодействия COVID-19 представляется отсутствие многостороннего подхода, в отличие от реакции на экономические рецессии 2003-го (атипичная пневмония), 2008-го (глобальный финансовый кризис), 2009-го (свиной грипп), 2012-го (MERS) и 2014-2016 (вирус Эбола) годов. Как показывает анализ литературы, экономические спады последних лет всегда решались путём многостороннего сотрудничества, примером чему служит, в частности, отказ стран «Большой двадцатки» от торгового протекционизма с одновременным обязательством проведения денежной и фискальной экспансии. Потребность в быстрой многосторонней реакции особенно важна, поскольку настоящий кризис выглядит более грозным: пандемия комбинируется с существовавшим ранее кризисным давлением; ситуация осложняется существенным снижением цен на нефть и глубокими нарушениями международной торговли. Отсутствие многосторонних договорённостей привело к заметному снижению цен на нефть; это благоприятно для стран- импортёров, но перед нефтедобывающими компаниями США встала проблема обслуживания заимствований, что означает снижение инвестиций и рост необслуживаемых долгов, которые понижательно скажутся на экономической динамике в целом.

Отсутствие порядка в многостороннем регулировании внешней торговли выражается в том, что почти все партнёры США столкнулись с повышенными импортными тарифами США. Торговый конфликт с Китаем тоже не угасает; неизвестно, будут ли США вводить новые тарифы, вследствие чего импортёры почти не наращивают в Китае свои производственные мощности. Иными словами, протекционизм США во внешней торговле продолжает негативно сказываться на международных инвестициях и глобальных цепочках поставок.

Поэтому для смягчения экономических последствий пандемии недостаточно использовать монетарные и фискальные стимулы: важны глобальная многосторонняя реакция и координация. Только возврат к многосторонним торговым переговорам может способствовать росту инвестиций, которые в условиях пандемии обрушиваются сильнее, чем международная торговля (этот тезис мы объясняем природой самих инвестиций, которые часто требуют физического присутствия инвесторов и инвестиций в стране-реципиенте, в отличие от международной торговли, весомая часть которой уже осуществляется на онлайн- платформах, функционирующих и в условиях пандемии).

В условиях пандемии мировая экономика должна быть переориентирована в финансово стабильном и инклюзивном направлении. Негативное воздействие пандемии на расходы домохозяйств и корпораций может быть скорректировано увеличением спроса со стороны правительства на товары и услуги, по которым не испытывается дефицит, например, на социальные услуги и строительство. Чтобы стабилизировать экономическое развитие, правительства должны наращивать расходы до того, пока спрос и занятость в частном секторе не вернутся к нормальным темпам роста. Реальная проблема, с которой сталкивается мировая экономика (даже с учётом разрушения многих ГЦСС) - государственные расходы на инвестиции в физическую и социальную инфраструктуру, исследования и инновации. Кроме того, растущее в течение десятилетий неравенство подорвало покупательную способность большинства домохозяйств, что в условиях пандемии ставит дополнительный барьер на пути восстановления экономики. Поддерживая рост занятости, государственные расходы стимулируют рост заработной платы. Более строгое регулирование рынка труда также значимо, поскольку оно поддерживает возможность получения гарантированных доходов. Центральные банки должны направлять кредиты на производство и создание рабочих мест, а не на финансовые спекуляции; предлагать правительствам недорогие инструменты хеджирования для управления валютными рисками вследствие глобальных потрясений. Необходимо отказаться от снижения ставок корпоративных налогов и предельных ставок налогов, выплачиваемых богатыми. Возврат к прогрессивному налогообложению и снижение зависимости от налогов на добавленную стоимость представляется наиболее целесообразным для стимулирования расходов частного сектора.

По оценкам, комплексная фискальная компенсация потерь доходов в результате эпидемии COVID-19 составит до 10% мирового ВВП и до 25% ВВП США и стран ЕС. Основное социально-экономическое последствие во всех крупных экономиках - обещание фактически неограниченных компенсаций потерянных доходов, что предполагается выполнять за счёт фискальных трансфертов на государственном уровне и долгосрочных кредитов с нулевыми процентными ставками на уровне корпораций; последнее приведёт также к вливанию дополнительной ликвидности. Противодействие кризису при помощи беспроцентного долгового финансирования и мер по снижению инфляции уже использовалось правительствами в 2008-2009 гг., но эти механизмы направлены на обеспечение стабильности финансовой системы, а не на укрепление экономического роста. Поэтому ведутся дискуссии по поводу экономической динамики: насколько после преодоления пандемии будет необходима высокая экономическая активность - ведь она может усугубить кризис системы здравоохранения. Более того, любые меры денежно-кредитной политики в сложившейся ситуации не способны стимулировать экономический рост и экономическую активность.

Во многих странах для финансирования убытков странам придётся увеличить уровень своей долговой нагрузки по отношению к ВВП, но это почти невозможно в Италии с её высоким уровнем задолженности. Оптимизм по поводу новых долгов обусловлен опять же краткосрочными (до двух лет) нулевыми ставками, которые никак не повлияют на платёжеспособность и затраты на обслуживание долга. Здесь следует учесть фундаментальные различия между разовыми бюджетными трансфертами (даже чрезмерно большими) и финансовыми стимулами посредством снижения налогов и обязательств по расходам, постоянно увеличивающим дефицит бюджета. По оценкам А. Калецки, разовый трансферт в размере 25% ВВП нанесёт меньший ущерб долгосрочной платёжеспособности страны, нежели снижение налогов на 1-2% ВВП либо новые долгосрочные обязательства, которые изменят структуру бюджета на десятилетия вперёд15 (Kaletsky A. 2020. Averting Economic Disaster Is the Easy Part. Project Syndicate. March 19 [Электронный ресурс].URL: https://www.project-syndicate.org/commentary/government-compensation-for-covid-19-losses-by-anatolekaletsky-2020-03 (accessed 18.06.2020).).

Помимо прочего, центральные банки могут усилить программы QE для поглощения дополнительной эмиссии долгов. Наконец, для предприятий и работников может быть предусмотрена компенсация в виде «вертолётных денег», когда реализуются меры фискального стимулирования, включая прямые платежи работникам и предприятиям за счёт инфляции, а не через увеличение налогов и заимствований (эта концепция стала популярной в последние годы и предлагается для стран, столкнувшихся с низкими темпами экономического роста и приближающихся к рецессии). Мы не склонны считать подобные реанимационные мероприятия высокоэффективными, однако, во-первых, их вполне можно краткосрочно использовать для оживления экономики, во-вторых, это известный инструмент, доказавший свою полезность (например, субсидирование и компенсаций сельскохозяйственных предприятий в результате торговых конфликтов или стихийных бедствий). В отличие от 2008 г., в нынешней ситуации компенсации не будут иметь целевого характера и будут выплачиваться не только на некоторых финансовых рынках и избранным компаниям, а более широкому кругу акторов.

Современная ситуация показывает также, что, несмотря на высокий уровень экономической глобализации, национальные экономики настроены протекционистски. Экономическая глобализация способствовала получению выгод всеми группами стран за счёт участия в международной торговле и ГЦСС, но глобализация была настроена на количественный экономический рост, а не на его качество. Противодействие кризису 2008 г. происходило исключительно исходя из количественных параметров экономического роста, не учитывая недостатки его качества. Бюджетные и монетарные меры способны нивелировать краткосрочные экономические проблемы, но не смягчить последствия эпидемии. Для преодоления текущего кризиса могут быть предприняты меры, нацеленные на повышение надёжности экономических систем, которые в итоге приведут к ослаблению глобализации и усилению изоляционизма (например, в торговле, туризме, финансовой сфере). И даже в условиях нарастания изоляционизма актуализируется потребность в расширении глобального сотрудничества, которое в экономике может предполагать встраивание фактора функциональной избыточности в сложные системы (финансы, ГЦСС), чтобы центральные узлы не стали узкими местами, а отдельные сбои не позволили системам разрушаться.

В дальнейшем исследования экономики пандемий должны в большей степени концентрироваться на оценке возможностей отдельных стран противодействовать вспышкам эпидемий. Теоретически, эти возможности детерминированы уровнем социально-экономического развития стран, однако случай Италии это опровергает, поэтому мы вновь возвращаемся к необходимости обширного международного сотрудничества. COVID-19 почти не охватывает наименее развитые страны, но даже с учётом того, что ведущие экономики располагают возможностями противодействия пандемии, характер распространения инфекции разрушает сложившиеся «государства всеобщего благоденствия», перечёркивая многие достижения последних десятилетий. Парадоксальным образом развивающиеся страны успешнее противостоят пандемии, поскольку они постоянно сталкиваются с серьёзными социально-экономическими и общественно-политическими проблемами и вызовами.

СПИСОК ЛИТЕРАТУРЫ

1. Долгов С.А., Савинов Ю.А. 2020. Влияние вспышки нового коронавируса на международную торговлю. Российский внешнеэкономический вестник. № 2. С. 7-18.

2. Карелина Е.А. 2020. Возможности формирования эффективных цифровых платформ и экосистем в развивающихся странах. E-management. 3(1). С. 59-67. https://doi.org/10.26425/2658-3445-2020-1-59-67

3. Лукьянов С.А., Смирнов Е.Н., Пасько А.В. 2019. Инфляция и структурно-хозяйственные дисбалансы: пределы и инструментарий гармонизации. Мировая экономика и международные отношения. 63(4). С. 116-122.

4. Мога И.С., Пасько А.В. и др. 2019. Стратегии развития международного менеджмента в условиях глобализации: монография. Ставрополь: Изд. Центр «Логос». 301 с.

5. Савинов Ю.А., Кириллов В.Н., Тарановская Е.В. 2020. Срочно в номер: влияние китайского коронавируса на мировую экономику и торговлю. Международная экономика. №2. С. 63-71. https://doi.org/10.33920/vne-04-2002-06 С

6. мирнов Е.Н., Лукьянов С.А. 2019. Формирование и развитие глобального рынка систем искусственного интеллекта. Экономика региона. 15(1). С. 57-69. https://doi.org/10.17059/2019-1-5

7. Abiad A., Arao M. et al. 2020. The Economic Impact of the COVID-19 Outbreak on Developing Asia. ADB Briefs. №128. Asian Development Bank. March 6. 14 p.

8. Arndt C., Lewis J.D. 2001. The HIV/AIDS Pandemic in South Africa: Sectoral Impacts and Unemployment. Journal of International Development. 13(4): 427-449.

9. Baldwin R., Weder di Mauro B. (eds.). 2020. Economics in the Time of COVID-19. London: A VoxEU.org Book, CEPR Press. 115 p.

10. Beck T. 2020. Finance in the times of coronavirus. Economics in the Time of COVID-19. Baldwin R. Weder di Mauro B. (eds.). London: A VoxEU.org Book, CEPR Press. 115 p.

11. Bell C., Devarajan S., Hersbach H. 2004. Thinking about the Long-Run Economic Costs of AIDS. The Macroeconomics of HIV/AIDS. M. Haacker (eds). Washington, DC: IMF. Р. 96-144.

12. Bloom E.V. d. Wit et al. 2005. Potential economic impact of an Avian Flu pandemic on Asia. ERD Policy Brief Series. №42. Manila: Asian Development Bank. 14 p.

13. Bloom D.E., Canning D. 2006. Epidemics and Economics. PGDA Working Paper. №9. Program of the Global Demography of Aging. 27 p.

14. Bloom D.E., Cadarette D., Sevilla J.P. 2018. Epidemics and Economics, Finance and Development. 55 (2). Р. 46-49.

15. Bouey J. 2020. Assessment of COVID-19’s Impact on Small and Medium-Sized Enterprises. Implications from China. Santa Monica, California: RAND Corporation. March 10. 13 p.

16. Brahmbhatt M., Dutta A. 2008. On SARS Type Economic Effects during Infectious Disease Outbreaks. Policy Research Working Paper. №4466., Washington, DC: The World Bank. 28 p.

17. Delivorias A., Scholz N. 2020. Economic impact of epidemics and pandemics, European Parliamentary Research Service (EPRS). European Union. February. 10 p.

18. Fan V.Y., Jamison D.T., Summers L.H. 2018. Pandemic Risk: How Large are the Expected Losses? Bull World Health Organ. Vol. 96. Р. 129-134. https://doi.org/10.2471/BLT.17.199588

19. Haacker M. (ed.). 2004. The Macroeconomics of HIV/AIDS. Washington, DC: IMF. 344 p.

20. Horn S., Reinhart C.M., Trebesch C. 2019. China's Overseas Lending. Kiel Working Pape. №2132. Kiel: Kiel Institute for the World Economy (IfW). 64 p.

21. Jonung L., Werner R. 2006. The Macroeconomic Effects of a Pandemic in Europe - A Model-Based Assessment. Directorate-General for Economic and Financial Affairs Economic Paper. №251. Brussels: European Commission. 21 p.

22. Kostova D., Cassell C.H., Redd J.T., Williams D.E., Singh T., Martel L.D., Bunnell R.E. 2019. Long-Distance Effects of Epidemics: Assessing the Link between the 2014 West Africa Ebola outbreak and U.S. Exports and Employment. Health Economics. 28(11). Р. 1248-1261. https://doi.org/10.1002/hec.3938

23. Levine D.I., McKibbin W. 2020. Simple steps to reduce the odds of a global catastrophe. The Brookings Institution. February 19.

24. Liu J-T., Hammitt J.K., Wang J-D., Tsou M-W. 2005. Valuation of the Risk of SARS in Taiwan. Health Economics. 14(1). Р. 83-91.

25. McKibbin W., Roshen F. 2020. The Global Macroeconomic Impacts of COVID-19: Seven Scenarios. CAMA Working Paper 19/2020. Australian National University. 43 p.

26. McKibbin W., Sidorenko A. 2006. Global Macroeconomic Consequences of Pandemic Influenza. Lowy Institute Analysis. February. 79 p.

27. Robalino D. A., Jenkins C. et al. 2002. The Risks and Macroeconomic Impact of HIV/AIDS in the Middle East and North Africa: Why Waiting to Intervene Can Be Costly. Policy Research Working Paper Series. №2874. The World Bank. 36 p.

28. Smith K.M. et al. 2019. Infectious Disease and Economics: The Case for Considering Multi-Sectoral Impacts. One Health. Vol. 7, 100080. https://doi.org/10.1016/j.onehlt.2018.100080.

29. Sui A., Wong Y. 2004. Economic Impact of SARS: The Case of Hong-Kong. Asian Economic Papers. 3(1). Р. 62-83.

30. Zandi M. 2020. Coronavirus: The Global Economic Threat, Moody’s Analytics, February.

Related Articles

Степан Земцов

Александр Чепуренко

Александр Михайлов

Дёмина Яна Валерьевна

Мазитова Марина Гамиловна

В. В. Никифоров

Т. Г. Суранова

Т. Я. Чернобровкина

Я. Д. Янковская

et al.

Агеев А. И.

Атурин Валерий Викторович

Мога Ирина Сергеевна

Смагулова Самал Мураденовна