This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Вызовы пандемии для технологических стартапов в регионах России

Степан Земцов

Александр Чепуренко

Александр Михайлов

Published: Jan. 1, 2021

Latest article update: Sept. 7, 2022

This article is published under the license

Abstract

Помимо удовлетворения амбиций или узких бизнес-интересов создателей и инвесторов потенциал стартапов связан с адаптацией к глобальным вызовам и выявлением будущих трендов. За период 2013–2020 гг. в регионах России появилось менее 10 тыс. новых высокотехнологичных компаний с ненулевой выручкой, и их число неуклонно сокращается (на 40% с 2015 г.; под давлением кризиса, вызванного пандемией COVID-19, — на 21%). Большая часть стартапов сконцентрированы в Москве, Подмосковье, Санкт-Петербурге и крупнейших агломерациях, однако благодаря проактивной политике местных властей растет доля Ленинградской, Белгородской, Калининградской, Липецкой, Ульяновской и Калужской областей. Основная доля стартапов связаны с наукоемкими сервисами для бизнеса (B2B) и цифровыми технологиями. В 2020 г. наибольшими темпами росло число стартапов в отраслях, связанных со здравоохранением: вдвое — в фармацевтике, в 1.3 раза — в производстве медицинских приборов.Как показал эконометрический анализ, стартап-активность в России, как и в развитых странах, зависит от концентрации человеческого капитала, доступности рынков и благоприятного делового климата. Хотя доля вузовских стартапов не превышает трети процента, университеты играют стимулирующую роль за счет своих студентов и выпускников, в особенности STEM-специальностей. Бюджетные затраты на исследования и разработки оказываются неэффективными. Влияние на стартап-активность институтов развития, кластеров и технопарков колеблется от слабого до пренебрежимого. Ниже прирост стартапов в регионах с преобладанием крупных компаний и в центрах сырьевой добычи. Стартап-активность устойчива во времени и зависит от ситуации в соседних регионах, т.е. неэластична к краткосрочным мерам поддержки. Наименьшее снижение соответствующих индикаторов в период пандемии демонстрируют регионы с крупными агломерациями и высоким уровнем образования. Стимулирование стартап-индустрии могло бы опираться на такие механизмы, как межрегиональное выравнивание за счет продвижения предпринимательских университетов, расширение доступа к капиталу и рынкам, а также регионализация политики.

Keywords

Россия, COVID-19, пандемия, региональная предпринимательская экосистема, предпринимательские университеты, институты развития, кластеры, высокотехнологичные отрасли, предпринимательство

Введение и постановка проблемы

Технологическое предпринимательство выступает одним из ключевых факторов социально-экономического развития передовых стран и регионов [Audretsch, Keilbach, 2008; Ries, 2011]. На молодые фирмы приходится около 20% занятости [OECD, 2020] и почти половина новых рабочих мест, а в США они обеспечивают до половины роста производительности. Ускорение технологической революции, в том числе под влиянием пандемии COVID-19, повышает риски структурной безработицы и неравенства [Zemtsov, 2020], эффективным инструментом противодействия которым служат поддержка и упрощение условий для создания новых фирм, в особенности в перспективных высокотехнологичных отраслях [Fossen, Sorgner, 2021].

Коронакризис 2020 г. стал стресс-тестом для предпринимателей во всем мире. Согласно индексу ранней предпринимательской активности TEA (Total Early- stage Entrepreneurial Activity) в 21 из 35 обследованных стран снизилась доля лиц, начинающих или ведущих новый бизнес. В России их доля сократилась с 9.3 до 8.5% вследствие падения доходов населения, закрытия зарубежных рынков и эпидемиологических ограничений [Кудрин и др., 2021; Мау и др., 2020]. Но и до пандемии Россия в этом отношении отставала от постсоветских стран [Збировски, 2017], несмотря на улучшение формальных условий ведения бизнеса [Земцов, 2020] и расширение инструментов его поддержки [Семенова и др., 2019а]. Коэффициент создания организаций остается ниже уровня их ликвидации [Образцова, Чепуренко, 2020], а число новых высокотехнологичных компаний сокращается с 2016 г. [Баринова и др., 2020]. Шок пандемии лишь усугубил эту тенденцию.

В 2020 г. 72% молодых высокотехнологичных компаний в мире столкнулись со снижением доходов, число сделок на венчурном рынке упало ниже уровня 2019 г.1 (https://startupgenome.com/article/state-of-the-global-startup-economy, дата обращения 19.08.2021.), а их объем — ниже 2018 г.2 (https://www.crunchbase.com/, дата обращения 19.08.2021.)

Вместе с тем удешевление программного обеспечения в сочетании с вынужденным переходом бизнеса в интернет породило новую волну стартапов в сегментах цифровых и финансовых технологий, телемедицинских услуг, онлайн-образо- вания [Kuckertz et al., 2020; Dahlke et al., 2021; Fossen, Sorgner, 2021]. Тем самым пандемия преобразует отраслевую структуру сектора венчурных инвестиций и будущей экономики.

Стартапы трансформируют идеи в новые технологии и продукты [Audretsch, Lehman, 2005]. В регионах России, где плотность малого бизнеса выше на 1%, а ВРП на душу населения — выше на 0.22-0.67% [Земцов, 2020], эффективнее и инновационная система. В то же время при высокой доле занятых в секторе исследований и разработок (ИиР) и богатом научном наследии высокотехнологичные решения редко коммерциализируются [Аузан и др., 2019] вследствие так называемого российского инновационного парадокса [Гохберг, Кузнецова, 2012]. Одно из его объяснений состоит в низкой среднероссийской предпринимательской активности, несмотря на различные условия для создания и развития стартапов в разных регионах.

Выявление барьеров и стимулов к развитию стартапов в регионах России могло бы способствовать лучшему пониманию территориальных и отраслевых вызовов и трендов, а также выработке мер поддержки предпринимателей в постпандемийный период. Основная цель статьи состоит в определении тенденций и факторов создания новых высокотехнологичных компаний в регионах России в 2013-2020 гг. Подобное исследование на отечественном материале носит пионерный характер.

Обзор исследований о высокотехнологичных стартапах

Несмотря на его широкое распространение, единого определения термина «стартап» до сих пор не сложилось. Как правило, подразумевается недавно (менее года назад) созданная фирма, в значительной мере контролируемая своими основателями, представляющая на рынке новые продукты или услуги и владеющая правами интеллектуальной собственности на них3 (https://www.forbes.com/advisor/investing/what-is-a-startup, дата обращения 19.08.2021.) [Robehmed, 2013]. Около 70% таких компаний закрываются в течение 10 лет, не найдя потребителей, финансирования, команды или из-за действий конкурентов.

Внутренними факторами развития стартапов выступают личностные характеристики и специализированные навыки основателей [Stuetzer et al., 2013], или предпринимательский капитал [Erikson, 2002]. Внешние связаны с общим социально-экономическим контекстом создания и функционирования новой компании, или предпринимательской экосистемой [Isenberg 2011; Mason, Brown, 2014; Audretsch, Belitski, 2017; Chepurenko, 2019; Земцов и др., 2020], во многом предопределяющей спрос и предложение на новые компетенции [Verheul et al., 2002]. Если спрос зависит от доходов, потребностей населения и бизнесов в новых товарах и услугах (новые рынки), то предложение — от особенностей человеческого капитала, структурных и институциональных условий (рис. 1).

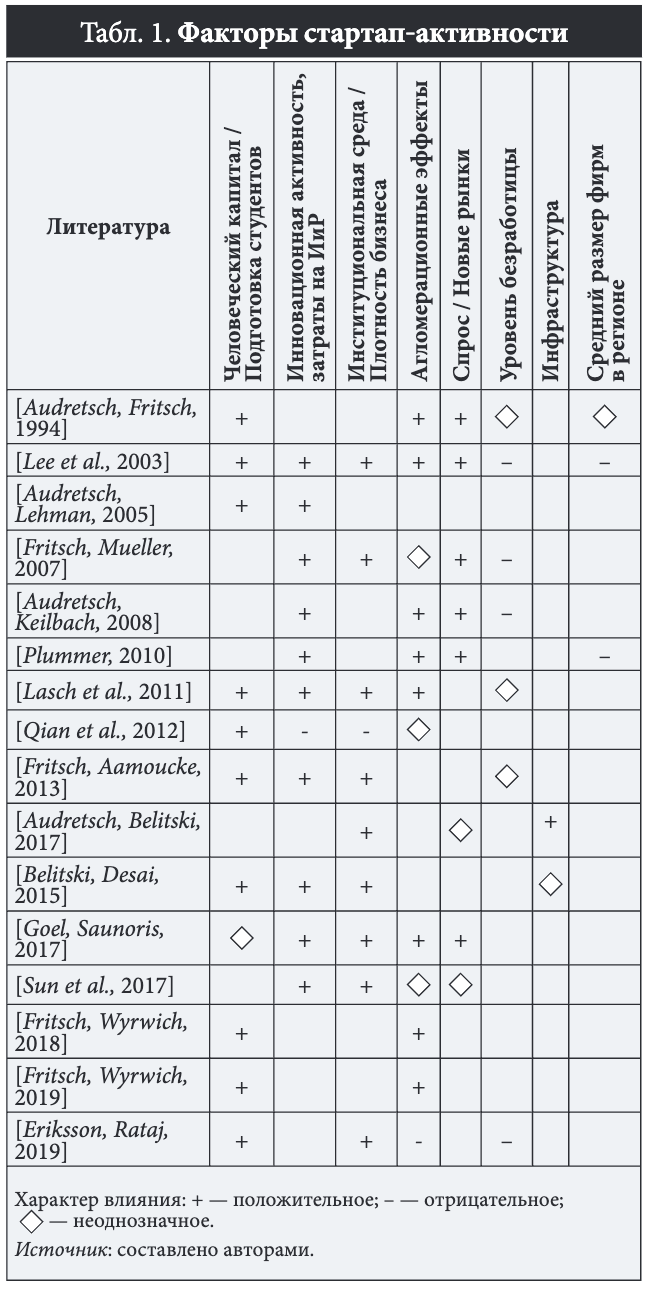

Что касается регионального контекста (табл. 1), то многие исследователи отводят принципиальную роль в формировании стартапов концентрации человеческого капитала и научного потенциала [Lasch et al., 2010; Qian et al., 2012]. Свыше 95% их основателей имели высшее образование, набирая соответствующую по квалификации команду [Wright et al., 2007]. Неслучайно поэтому точками зарождения стартапов часто становятся университеты, научные центры и исследовательские отделы крупных компаний, привлекающие к работе и готовящие высококвалифицированных профессионалов [Guerrero et al., 2016; Фрич, Вюрвих, 2019]. Около 44% мировых стартапов сосредоточены в Калифорнии и Массачусетсе — ведущих предпринимательских экосистемах, первоначально сложившихся вокруг Массачусетского технологического и Стэнфордского университетов [Saxenian, 1996]. К 2017 г. выпускники последнего запустили более 50 компаний-«единорогов»4 (Частные компании, которые в короткие сроки достигли капитализации в 1 млрд долл. США. Подробнее: https://www.weforuni.org/agenda/2017/03/ the-universities-that-produce-the-most-unicorn-founders-stanford-harvard-uc-and-the-indian-institutes-of-technology, дата обращения 19.08.2021.) из примерно 270 во всем мире (=19%).

Концепция инновационного цикла позволяет построить модель технологического предпринимательства (рис. 1), состоящую из трех этапов, каждый из которых согласуется с разными функциями, или миссиями университетов [Земцов и др., 2015]. На первом этапе университеты привлекают в регион лучшие умы, творческих лиц, профессионалов и будущих предпринимателей, накапливают знания и компетенции, обучают специалистов. На втором этапе производятся новые знания в виде научных публикаций и патентов как потенциальный ресурс для создания новых компаний. На последнем этапе ведущие вузы осуществляют поддержку стартапов и формируют соответствующую инфраструктуру.

«Укоренение» технологического предпринимательства в вузе и региональном сообществе требует значительного времени, связанного с накоплением навыков и знаний для выстраивания сетей взаимодействия, формирования благоприятного социокультурного фона и делового климата [Shirokova et al., 2018]. Укорененность обеспечивает высокую устойчивость предпринимательских экосистем, при которой регионы-лидеры и регионы-аутсайдеры стартап-активности остаются неизменными на протяжении десятков и даже сотен лет [Fritsch, Wyrwich, 2018; Земцов, 2020]. Вот почему интенсивность появления новых технологических компаний напрямую зависит от наличия на рассматриваемой территории старейших вузов [Fritsch, Wyrwich, 2018].

Институциональный контекст во многом предопределяет как желание стать предпринимателем [Lee et al., 2003; Aparicio et al., 2016; Eriksson, Rataj, 2019], так и восприятие рисков и возможностей, с этим процессом сопряженных. С формальной точки зрения молодые компании интересуют условия регистрации фирм и получения внешнего финансирования, регуляторная среда, режим прав интеллектуальной собственности. Из неформальных аспектов наиболее существенны коррупция, недоверие между людьми, патернализм, ценностные различия, которые оказывают негативное влияние на технологические проекты, предполагающие взаимодействие большого числа контрагентов [Аузан и др., 2019; Земцов, 2020].

На спрос и предложение стартапов влияет структура экономики. Так, сырьевые отрасли предъявляют относительно слабый спрос на новые технологии и соответственно на стартапы. Их число, как показано в работе [Fritsch, Wyrwich, 2018] на материале Германии, исторически ниже в землях, сопредельных с регионами угледобычи, вследствие «ресурсного проклятия» [Гуриев, Сонин, 2008; Любимов, 2016], выдавливающего локальные капитал и кадры в более рентабельный сырьевой сектор. Зависимость от природной ренты ведет к разрушению местных институтов и к коррупции, лишая технологических предпринимателей стимулов к запуску новых проектов. В отличие от крупных сырьевых компаний, которые, как правило, не заинтересованы в появлении конкурентов, в больших диверсифицированных агломерациях стартап-активность выше в силу концентрации и конкуренции игроков, масштабов и разнообразия рынков и т. д. [Beaudry, Schiffauerova, 2009; Audretsch, Fritsch, 1994]. Кластеры, формирующиеся в регионах со специализацией в высокотехнологичной сфере [Delgado et al., 2010; Belitski, Desai, 2015], обеспечивают доступ предпринимателей к соответствующей инфраструктуре и знаниям и порождают эффект перетока знаний из крупных компаний и вузов в стартапы.

Высокая плотность стартапов в одном регионе повышает их плотность у соседей благодаря межрегиональному перетоку знаний и специалистов, формированию цепочек добавленной стоимости и т. д. [Plummer, 2010; Земцов, 2020]. Значимую роль во всех этих процессах играют инструменты предпринимательской политики [Smallbone, Welter, 2020; Земцов и др., 2020], используя которые, власти могут снижать транзакционные издержки за счет улучшения деловой среды, устранения барьеров, развития инфраструктуры и т. д. Прямая финансовая поддержка может быть более эффективна лишь в сочетании с частным капиталом [Cumming et al., 2017].

Региональные стартапы в России периода пандемии

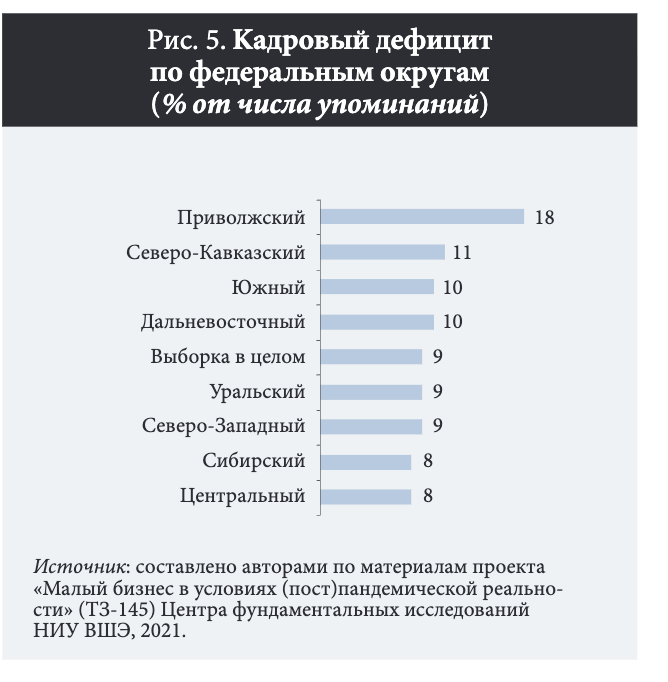

Пандемия по-разному затронула малый бизнес в российских регионах. Репрезентативный опрос субъектов малого предпринимательства, проведенный Фондом «Общественное мнение» (март 2021 г.), показал следующую картину в федеральных округах страны (рис. 2-5).

Заметны значительные различия между находящимся в худшем положении малыми и средними предприятиями (МСП) Поволжья, юга и центра России, с одной стороны, и относительно лучше справляющимися с пандемией Сибирью и Северо-Кавказским федеральным округом — с другой. Последние характеризуются сравнительно небольшим числом МСП на 10 тыс. жителей, преобладанием микробизнесов с низкой доходностью и высокой долей самообеспечения населения основными продуктами и услугами. В отличие от федеральных округов с более развитым малым предпринимательством, в данном случае, по-видимому, сказывается эффект низкой начальной базы для сопоставлений.

Рост расходов зачастую служит причиной снижения доходов. В ожидаемо худших, чем по выборке в целом, условиях находились МСП Поволжья, в более благоприятных — Северный Кавказ. Более тяжелое положение в Сибири требует отдельного объяснения.

Гораздо менее негативным оказалось влияние прямых ограничений на федеральные округа с меньшей плотностью населения (Сибирь, Дальний Восток), где, в отличие от более плотно заселенных территорий, вводившиеся меры носили избирательный характер.

Наконец, дефицит кадров в наибольшей степени затронул МСП Северного Кавказа, в наименьшей — Южный федеральный округ и Сибирь. В силу географических и экономических особенностей последних здесь легче привлечь дешевую рабочую силу и менее развит малый бизнес в строительстве, розничной торговле и других видах деятельности, относительная прибыльность которых зависит от доступности трудовых ресурсов.

Россия отстает от ведущих мировых экономик (рис. 6) по показателям предпринимательской активности, выраженной в индексе TEA, и концентрации технологических компаний, занимая лишь 22-е место по их общей численности и 35-е — по численности на душу населения. В Москве и Санкт-Петербурге значения последнего показателя выше среднестранового (в 6 и 2 раза соответственно), но существенно ниже, чем в глобальных городах-лидерах. Показатели Бостона, замыкающего первую десятку, в 4.5 раза превосходят московские. Еще ниже позиции Москвы в мире по объему венчурных сделок и числу бизнес-ангелов [Боос и др., 2020]. Низкая вовлеченность населения России в предпринимательство снижает потенциальное число стартапов.

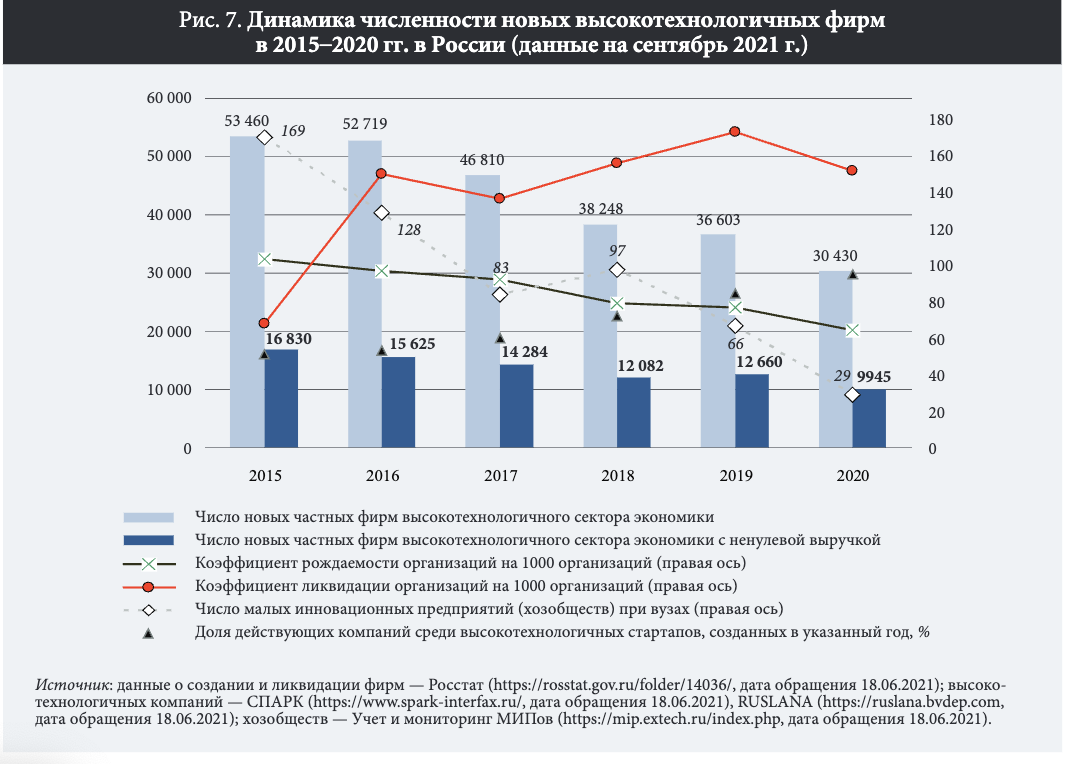

Трудно назвать благоприятной и общую бизнес-ди- намику в России. С 2016 г. коэффициент создания организаций (число созданных на 1 тыс. существующих) отстает от уровня их ликвидации. В целом в 2020 г. число новых компаний в России сократилось на 23.4%, а зарегистрированных частных высокотехнологичных предприятий — на 16.8%, т.е. стартапы (частные фирмы с кодом ОКВЭД средне- и высокотехнологичной отраслей промышленности или наукоемких услуг (табл. 2) [Баринова и др., 2020]) оказались устойчивее к воздействию пандемии, чем бизнес в целом. Число стартапов с готовым продуктом, т.е. имеющих выручку, после некоторого роста в 2019 г. сократилось на 21.5% в 2020 г. Около трети стартапов имеют ненулевую выручку, 73% из них получили прибыль и только 133 располагали нематериальными активами (0.44%), включающими результаты интеллектуальной деятельности. Лишь половина стартапов, созданных в 2015 г., и треть созданных в 2010 г. продолжили свою деятельность в 2021 г. (рис. 7), среди стартапов с ненулевой выручкой таких значительно больше — 65%.

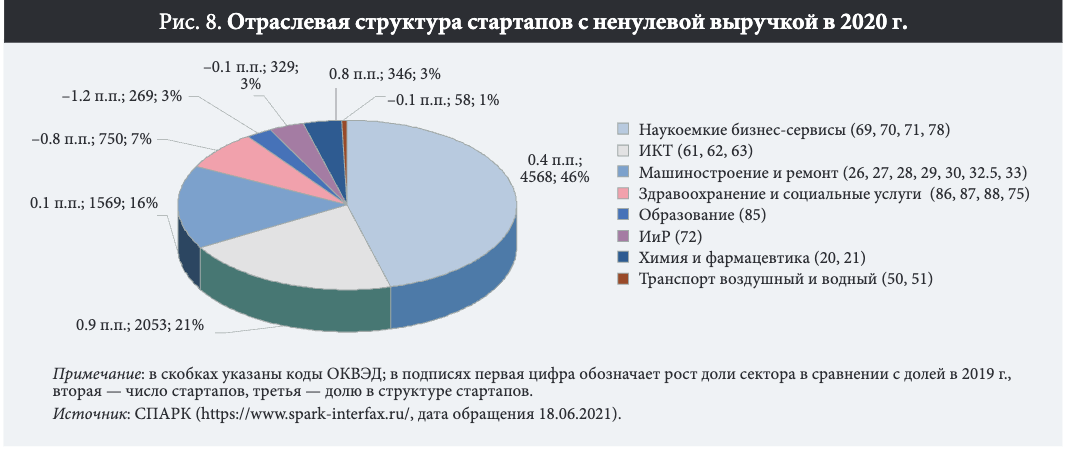

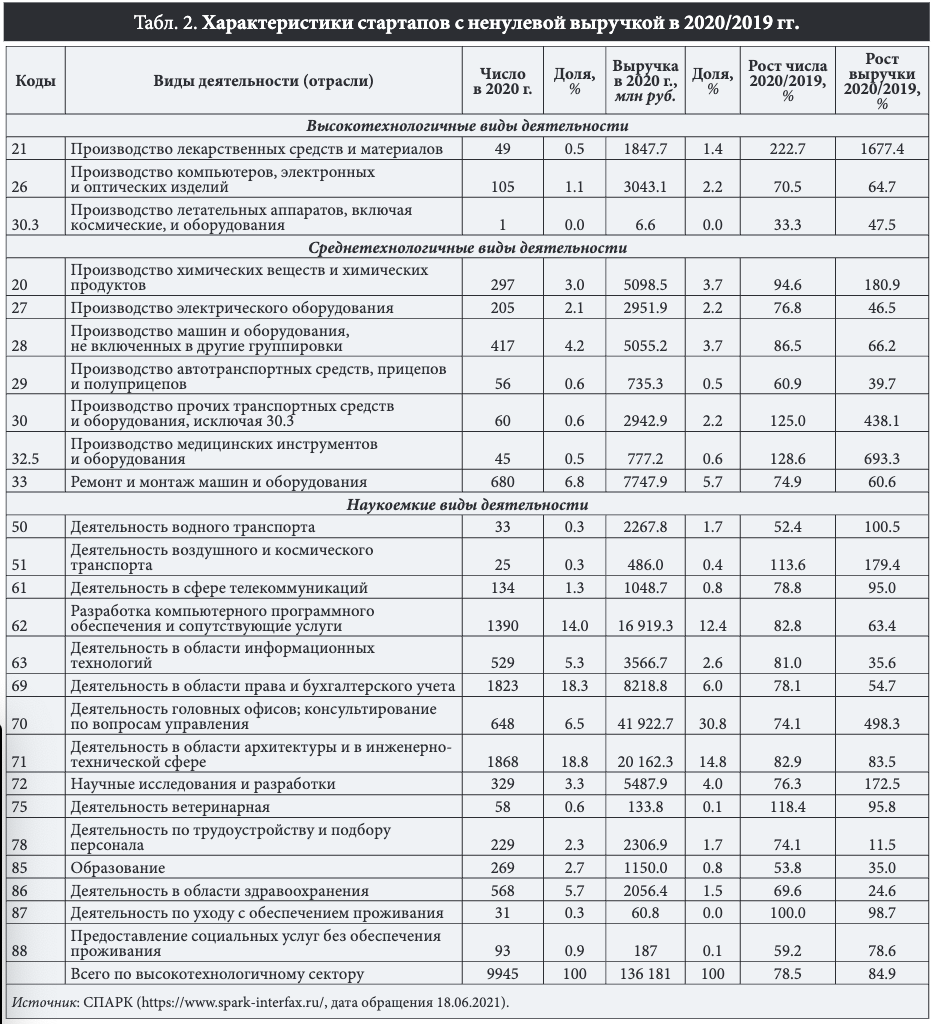

Что касается отраслевой структуры стартапов (табл. 2, рис. 4), то в 2020 г. около 46% из них составляли наукоемкие услуги KIBS (Knowledge Intensive Business Services) категории B2B: юридические, бухгалтерские, рекрутерские, управленческие и т. д. Пятая часть новых фирм и около 15% от их выручки относились к сектору информационных и коммуникационных технологий (ИКТ). В совокупности KIBS и ИКТ, а также химия и фармацевтика росли в 2020 г. наибольшими темпами. В фармацевтике число стартапов выросло вдвое, в производстве медицинских проборов — в 1.3 раза, значительно усилили свои позиции производство транспортных средств, ветеринария и аэрокосмические перевозки. В этих же отраслях, а также в управлении и ИиР значительно увеличилась выручка. В период пандемии востребованы были услуги, связанные с перестройкой бизнес-процессов, цифровизацией и автоматизацией, исследованиями и медициной. Успехи стартапов в сфере транспорта могут объясняться спросом на беспилотные транспортные средства, но скорее вызваны дроблением компаний и сменой кода ОКВЭД как результат борьбы пострадавшей отрасли за господдержку. На весь производственный сектор приходится менее 19% технологических стартапов, хотя его доля в выручке высокотехнологичного сектора превышает 45% [Баринова и др., 2020].

Отраслевая принадлежность стартапов может в некоторой степени отражать будущие изменения в структуре экономики, хотя доля высокотехнологичного сектора в ВВП не превышает 24.3% ВВП (в 2019 г. — 21.8%). За последние 20 лет здесь произошли значительные изменения: в 2000 г. на наукоемкие услуги приходилось лишь 35% стартапов (в 2020 г. — 46%), на ИКТ — 14.7% (21%), на производство — 25.7% (19%).

Индустрия технологических стартапов в России остается крайне географически неоднородной. Примерно каждая четвертая такая компания создается в Москве, которая вместе с Санкт-Петербургом и Московской областью концентрирует порядка 40% подобных фирм, а на десятку регионов-лидеров (включая Татарстан, Свердловскую, Новосибирскую, Самарскую, Нижегородскую области, Краснодарский край и Башкортостан) приходится уже примерно 62% стартапов (в 2013 г. — около 54%) и 42% рабочей силы. На 10 тыс. трудоспособного населения в России создается около 1.3 стартапа, в 2000 г. этот показатель составлял 0.9, в 2013 г. — 2.3. Интенсивность данного процесса (рис. 9) выше в крупных агломерациях, где сосредоточены основные образовательные и исследовательские центры, промышленность высоких переделов и сервисная экономика [Баринова и др., 2020], а также в прибрежных портовых зонах с разнообразными услугами, сопровождающими внешнеэкономическую деятельность (Калининградская, Ленинградская области, Приморский, Краснодарский края). Ниже плотность стартапов на Северном Кавказе в силу особенностей местной институциональной среды и в северных добывающих территориях, не располагающих необходимой инфраструктурой, крупными вузами или технологической специализацией. Распределение активности по регионам довольно устойчиво: коэффициент корреляции между значениями 2020 и 2000 г. составляет 0.78, что превосходит средний уровень для малого бизнеса (0.65). В 2020 г. число стартапов выросло лишь в 14 регионах (16%), что чаще всего объясняется эффектом низкой базы предыдущего года (менее 50 компаний). На общем фоне выделяются лишь Ленинградская и Калининградская области, которые проводят последовательную политику поддержки технологических стартапов в непосредственной близости от крупных рынков (ЕС и Санкт-Петербурга).

Некоторые успешные региональные стартапы рано или поздно мигрируют в основные центры высоких технологий с соответствующей инфраструктурой, доступом к финансированию и поддержке со стороны институтов развития. Такой отток ослабляет и без того низкий потенциал большинства регионов. Впоследствии часть стартапов уже в статусе крупных фирм переносят головной офис в иные страны, в том числе из-за санкционных ограничений. Так, глобальный разработчик игр Ріаугіх основан в Вологодской области, но работает в Дублине.

Описанные тенденции подтверждаются данными опроса 630 технологических предпринимателей России5 (https://drive.google.eom/file/d/lecdEQJz4s0aAEORA14v87HBo0e7tMbl_/view, дата обращения 19.08.2021.): 41% из них живут в Москве, 72% принадлежащих им стартапов ориентированы на предоставление услуг бизнесу. Чуть более половины (51%) оценили влияние пандемии как позитивное, особенно для востребованных образовательных и финансовых проектов. К барьерам и вызовам 2020 г. опрошенные отнесли падение доходов населения, ослабление рубля и закрытие границ, т.е. сжатие доступных рынков. При этом 70% стартапов не сокращали сотрудников и зарплаты, 51% планируют нанимать специалистов, а 74% создали новые рабочие места. Таким образом, сосредоточение высокотехнологичных игроков в регионе не только свидетельствует о наличии в нем благоприятных условий для развития умной экономики, но и может отчасти смягчать негативные эффекты пандемии.

Деятельность большинства отечественных вузов не подчинена научно-исследовательским или предпринимательским задачам [Земцов и др., 2015], поэтому вокруг них не складываются соответствующие экосистемы. Чтобы облегчить создание малых инновационных предприятий (МИП) в форме хозяйственных обществ на базе университетской собственности были приняты специальные законодательные меры6 (Федеральный закон от 2 августа 2009 г. № 217-ФЗ. https://rg.nl/2009/08/04/mt-dokhtml, дата обращения 19.08.2021.). Вместе с тем сохраняются юридические ограничения, связанные с заключением договоров и получением финансирования, а также с рисками судебного преследования предпринимателей за ненадлежащее использование бюджетных средств. Многие МИП учреждались для отчетности, а не для реальных бизнес-целей. Максимальных масштабов создание МИП достигло в 2011 г., когда их число составило 376, и постепенно снижалось до минимума в 2020 г. — 29. Среди стартапов с ненулевой выручкой их доля сократилась с 1 до 0.29%. Хотя более половины российских студентов хотели бы открыть бизнес в горизонте пяти лет после выпуска (в мире таких 38%) [Shirokova et al., 2016], большинству из них не предлагается ни одного курса по предпринимательству [Духон и др., 2018].

Российский венчурный рынок вырос почти вдвое в 2020 г. за счет иностранных инвесторов, но его доля в ВВП не превышает 0.008% при 0.08% в среднем по ОЭСР7 (https://stats.oecd.org/Index.aspx?DataSetCode=VC_INVEST#, дата обращения 19.08.2021.). Придать ему импульс призваны многочисленные институты развития, финансирующие венчурные проекты [Семенова и др., 2019а], однако, в то время как большая часть выделенных Фондом «Сколково» и РВК средств приходится на Москву, эффективность их деятельности в регионах остается крайне низкой. Около 21% опрошенных предпринимателей8 (https://drive.google.eom/file/d/lecdEQJz4s0aAEORA14v87HBo0e7tMbl_/view, дата обращения 19.08.2021.) имеют внешних инвесторов, но лишь в 2% случаев это венчурные фонды, тогда как более половины лишены доступа к мерам господдержки в период пандемии, поскольку их отрасль не вошла в перечень пострадавших. Более 85% исследуемых стартапов (рис. 7) имеют устойчивую кредиторскую задолженность.

Впрочем, государство предпринимало некоторые усилия по улучшению условий для стартапов в России в кризисный период. Представляется, что этим мерам не хватает регионального акцента, а целесообразность многих из них требует проверки в отсутствие явных результатов.

Методика исследования

Ключевые исследования в рассматриваемой сфере (табл. 1) выполнены на материале развитых стран.

Следовательно, без дополнительной проверки они не могут быть экстраполированы на российскую экономику с такими характерными ее особенностями, как избыточная доля госпредприятий, низкий уровень развития малого предпринимательства и частного венчурного капитала в большинстве регионов, чрезмерная роль сырьевого сектора и т. п. Выборочные опросы в свою очередь не гарантируют корректного отображения общих процессов, и воспроизводимость полученных ранее результатов и выводов требует верификации.

Обзор литературы и анализ тенденций позволяют сформулировать следующие гипотезы для эмпирической проверки.

- Аккумулирование в регионе человеческого капитала и студентов [Wright et al., 2007] и финансирование ИиР [Qian et al., 2012] создают условия для возникновения в нем высокотехнологичных бизнесов. В развитых экономиках больший поток стартапов обеспечивают вузы с более высокой долей STEM-специальностей [Фрич, Вюрвих, 2019; Perignat, Katz-Buonincontro, 2019], к которым с ростом креативных индустрий в последние годы все чаще добавляют искусство (art) как отдельное направление подготовки (STEAM). Эти тенденции могут быть малоактуальны в России в силу специфики национальной образовательной системы, скромной роли вузов в ИиР и создании стартапов, низкой эффективности бюджетного сектора исследований.

- Благоприятная деловая среда (инвестиционный климат, доступность капитала) повышает вероятность появления технологических стартапов [Audretsch, Belitski, 2017; Eriksson, Rataj, 2019]. Отечественный бизнес-климат улучшался [Земцов, 2020], в том числе стараниями Агентства стратегических инициатив (АСИ)9 (https://asi.ru/government_officials/ratmg/, дата обращения 19.08.2021.) , однако эффективность этих усилий в случае технологических стартапов, требующих специфических институтов, остается под вопросом. Доступность банковского капитала могла не сыграть значимой роли потому, что компании предпочитают рассчитывать на собственные ресурсы. Государственная политика замены венчурных фондов институтами развития [Семенова и др., 2018] и ее результы представляют самостоятельный интерес.

- Для развития стартапов в регионе необходима качественная информационно-коммуникационная и инновационная инфраструктура, включая доступ к цифровым ресурсам и онлайн-рынкам [Audretsch, Belitski, 2017; Chepurenko et al., 2017]. Доступ к глобальным потребителям, технологиям и рынку труда обеспечивают современные цифровые платформы. Вместе с тем в масштабах всей индустрии стартапов влияние ИКТ может оказаться менее значимым, как и роль активно развивающихся в последние годы в России кластеров и технопарков [Баринова и др., 2020].

- Регионы с крупными рынками, агломерациями и прилегающими территориями с высокими доходами (а значит, и высокой покупательной способностью) населения предъявляют повышенный спрос на новые продукты и услуги, что открывает рыночные ниши для стартапов [Audretsch, Fritsch, 1994; Lee et al., 2003; Fritsch, Mueller, 2007]. В то же время эффект такого спроса может быть значимым для малого бизнеса, обслуживающего местный рынок, и не оказывать заметного влияния на ИТ-стартапы.

- Сырьевая структура экономики сдерживает развитие индустрии стартапов в силу низкого спроса на новые технологии и иных аспектов «ресурсного проклятия». Глубокий анализ указанной зависимости в существующей литературе пока не проводился.

- Чем меньше средний (эффективный рыночный) размер одной организации в регионе, тем выше барьеры входа на локальный рынок (табл. 1) и тем ниже плотность стартапов на нем [Lee etaL, 2003; Plummer, 2010]. В России средний размер организации в большей степени связан с числом и ролью бюджетных учреждений, тогда как корреляция с числом стартапов требует проверки.

- Ключевую роль в развитии технологических стартапов играет укорененность предпринимательских и инновационных процессов в регионе, т.е. чем раньше в нем появится вуз, тем выше вероятность реализации им инновационных функций, а следовательно, и плотность стартапов [Fritsch, Wyrwich, 2018]. Большинство возникших в советский период вузов выполняли только образовательные функции, поэтому их влияние на рассматриваемые процессы нуждается в подтверждении.

- Высокая стартап-активность в одних местах приводит к появлению новых компаний в соседних регионах [Plummer, 2010]. Справедливость этого утверждения для России с ее большими расстояниями и институциональными барьерами между разными частями страны остается под вопросом.

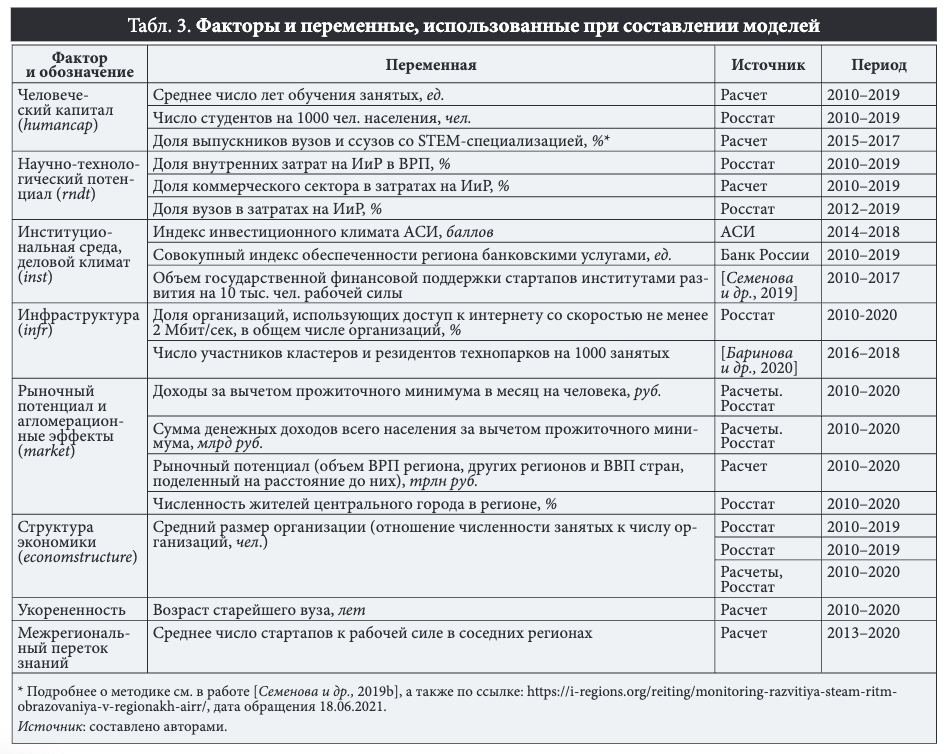

Для проверки гипотез разработана эконометрическая модель, зависимыми переменными в которой выступают число и прирост стартапов с ненулевой выручкой, а независимые описаны в табл. 3. В состав каждого из выбранных факторов, соответствующих гипотезам, входили несколько переменных.

Для проверки гипотез были построены модели нескольких типов — по методу наименьших квадратов (МНК) с коррекцией гетероскедастичности показателей, со случайными (СЭ) и фиксированными эффектами (ФЭ). Если первые два типа позволяют выявить общую закономерность, то последний учитывает индивидуальные особенности регионов.

Эконометрическая оценка

Результаты построения итоговых моделей представлены в табл. 4, отражающей только значимые зависимости. В целом выдвинутые гипотезы можно признать подтвержденными.

Стартап-активность выше в регионах с большей долей лиц, потенциально обладающих сложными компетенциями: Тюменской и Ярославской областях, Башкортостане, Санкт-Петербурге и др. Так, повышение средней продолжительности обучения занятых (в годах) на 1% дает увеличение плотности стартапов на 0.26-0.55%, а темпов роста (год к году) этой же переменной — на 0.35% (модели 1-4). Речь идет об одном из двух ключевых факторов сохранения стартап-актив- ности в период пандемии (модель 8). Несмотря на межрегиональный дисбаланс и снижение качества образования в 2000-е гг., его роль в технологическом развитии остается высокой (модель 3).

Несмотря на небольшую численность инновационных компаний при вузах (рис. 3), значимость потока студентов для создания стартапов подтверждена. Увеличение их потока в регионе на 1% дает увеличение числа стартапов на 0.5% (модель 1), а прироста — на 0.13% (модель 4). Хотя среди основателей успешных технологических компаний редко встречаются молодые предприниматели [Azoulay et al., 2020], близость востребованных университетов высокого уровня обеспечивает доступ к передовым технологиям и квалифицированным специалистам, в том числе благодаря эффекту перетока знаний. В регионах с заметной долей выпускников вузов и ссузов со STEM-специализацией (Томская, Ростовская, Самарская области, Санкт- Петербург, Татарстан и др.) также выше плотность стартапов, что подтверждает оправданность соответствующих направлений поддержки и трансформации системы образования. Пандемия затруднила межвузовскую мобильность, и без того довольно низкую в России, сузила возможности живого общения, необходимого для формирования бизнес-команд, поэтому в последней модели 8 переменные незначимы.

Затраты на ИиР, традиционно не превышающие 1% ВВП, не влияют на стартап-активность непосредственно, поскольку около 64.4% из них приходится на бюджетный сектор, весьма неэффективный с точки зрения создания новых компаний. Однако при повышении доли предпринимательского сектора в затратах на ИиР региона на 1% плотность и прирост стартапов увеличиваются на 0.1-0.13 и 0.07% соответственно. В частных лабораториях, нацеленных на конечный результат, эффект перетока знаний приводит к появлению новых компаний из предпринимательских инициатив сотрудников, расширению сети филиалов, запуску спин-оффов и т. д. Классическим примером здесь выступает одна из лучших в мире бизнес-экосистема Боулдера (США), где располагался крупный исследовательский центр IBM [Mason, Brown, 2013]. В России таким примером может служить Научно-технический центр «АвтоВАЗа» (Тольятти), выходцами из которого стали множество предпринимателей в сфере инжиниринга. Высокая доля вузов в затратах на ИиР (Марий Эл, Костромская область, Чечня, Алтай и др.), напротив, снижает вероятность возникновения и роста числа стартапов, так как университетская наука в регионах остается слабо развитой и достигает некоторого прогресса лишь в кооперации с бизнесом и при наличии сильных научных центров. Масштабные федеральные программы последних лет («5-100», федеральные и опорные вузы) мало изменили данную ситуацию.

Плотность стартапов в регионах тем выше, чем более развита в них банковская сфера (модели 4-6), т. е. доступнее финансирование (Москва, Санкт-Петербург, Калининградская, Воронежская, Новосибирская области), поскольку большинство новых фирм с ненулевой выручкой используют заемные средства для развития, вывода продукта или услуги на рынок. В модели 5 рост числа стартапов оказался положительно связан с инвестиционным климатом в регионе (рейтинг АСИ), включая политику местных властей, что подтверждает оправданность государственных усилий по улучшению бизнес-климата, но не доказывает устойчивость достигнутого эффекта.

Связь появления стартапов в регионах с показателями поддержки со стороны институтов развития оказалась незначима во всех моделях, т.е. не была подтверждена. Большинство новых компаний за пределами столиц не имели доступа к подобной поддержке либо в силу низкой осведомленности, либо из-за сомнений или опасений взаимодействовать с госинститутами [Земцов, 2020]. Кроме того, основными финансовыми ресурсами распоряжаются Роснано и Фонд развития промышленности, не нацеленные на поддержку стартапов. Отчасти именно поэтому в начале 2021 г. Правительством России была инициирована реформа институтов развития.

Повышение доходов населения на 1% дает прирост числа стартапов на 0.16% (модель 3), преимущественно обслуживающих местный крупный бизнес и частные домохозяйства и особенно чувствительных к изменениям локальной конъюнктуры. Стартапы чаще возникают внутри либо вблизи больших и бурно растущих городов (модель 7), где образуются новые рыночные ниши, открываются возможности для сотрудничества и перетока знаний [Lee et al., 2003; Audretsch, Keilbach, 2008; Plummer, 2010; Goel, Saunoris, 2017]. В крупнейших агломерациях выше доступность интернета и спрос на онлайн-сервисы, поэтому размер города оставался вторым по значимости фактором сохранения стартап- активности в 2020 г. (модель 8). Цифровизация стала одним из условий выживания бизнеса в период пандемии [Кудрин и др., 2021], дав толчок развитию интернет- сектора [Possen, Sorgner, 2021]. Ранее она также играла ключевую роль в появлении стартапов (модель 2).

Лишь одна из моделей подтвердила вклад (причем довольно скромный) кластеров и технопарков в развитие индустрии стартапов (модель 6). Влияние технопарков ограничивается регионами, которые соседствуют с крупными рынками и располагают разветвленной банковской сетью, например Калужской и Ленинградской областями. Однако чаще всего эти комплексы пустуют либо выполняют офисные функции.

Из структурных особенностей региональных экономик максимальным негативным эффектом обладает средний размер организаций (модели 1-7), который может служить косвенным признаком высоких входных барьеров на рынке и выражается в преобладании крупных игроков. Такие организации, в том числе бюджетные (включая естественные монополии), распространены в регионах с высоким значением этого показателя (Чечня, Кабардино-Балкария, Дагестан, Забайкальский край, Ямало-Ненецкий АО, Астраханская, Кемеровская области) и низкой плотностью малого бизнеса, т.е. неблагоприятными условиями для предпринимательской деятельности. В период пандемии этот фактор не сыграл заметной роли, так как кризис затронул все регионы в равной степени.

Повышение доли высокотехнологичного сектора в целом способствует появлению стартап-активности (модели 1 и 7), тогда как высокий уровень добычи в ВРП предопределяет низкие темпы ее прироста. Причиной могут быть такие негативные аспекты ресурсной экономики, как отсутствие стимулирующей экосистемы (большинство крупных добывающих компаний реализуют ИиР по месту расположения головных офисов, т.е. в столицах) и приоритет менее рискованных и более рентабельных добывающих инвестиций.

Подтверждено значение временных и пространственных эффектов предпринимательской деятельности, которым редко уделяют внимание в литературе и при принятии политических решений. В первом случае речь идет о моменте основания вуза в регионе — чем раньше это произошло (Санкт-Петербург, Москва, Татарстан, Тверская и Томская области), тем выше плотность и прирост стартапов (модели 1-2, 4-6) в силу фактора укорененности. Во втором случае высокая плотность стартапов на прилегающих территориях повышает их плотность и динамику в рассматриваемом регионе (модели 2-4).

Выводы и рекомендации

Пандемия стала не только вызовом, но и окном возможностей для предпринимателей, особенно для технологических стартапов, предлагающих новые, адаптированные продукты и услуги [Doern et al., 2019; Davidsson, 2020] и нацеленных на развитие и масштабирование своего бизнеса [Eggers, 2020]. Максимальную адаптивность к новым условиям демонстрируют предприятия, возникающие после стихийных бедствий и катастроф, не обремененные технологической и организационной инерцией периода до кризиса, а потому более эффективные по его завершении [Williams, Shepherd, 2016]. Число стартапов в России остается весьма скромным, в 3/4 регионов страны их создается менее 100 в год (рис. 5). Задача выращивания новых высокотехнологичных фирм для большинства субъектов представляет сколь важную, столь и трудноосуществимую задачу.

Хотя большая часть стартапов устойчиво концентрируется в Москве, Подмосковье, Санкт-Петербурге и крупнейших агломерациях, в последние годы растет доля Ленинградской, Белгородской, Калининградской, Липецкой, Ульяновской, Калужской областей благодаря проактивной локальной политике. Это позволило перечисленным регионам выйти в лидеры рейтингов инвестиционной привлекательности АСИ, отражающих усилия властей по поддержке малого бизнеса: упрощение процедур, развитие индустриальных парков и т. п. Отраслевая структура стартапов меняется в сторону укрепления роли наукоемких сервисов (дистанционное образование, телемедицина, финтех и т. д.) и высокотехнологичных производств (роботы, беспилотный транспорт, медицинские приборы и т. д.). Коэффициент корреляции между стартап-активностью в регионах в 2020 и 2000 г. составляет около 0.67, а по числу стартапов между отраслями — 0.85. Выделенные пространственные и отраслевые тренды довольно устойчивы и, с высокой вероятностью, сохранятся и по окончании пандемии.

Описанные факторы стартап-активности в российских регионах в целом подтвердили общемировые закономерности: значимость аккумулирования человеческого капитала, развития коммерческого сектора ИиР, близости крупных рынков, благоприятного делового климата и обеспеченности инфраструктурой. Вместе с тем, в России не прослеживается положительной роли вузовской науки, исследований, финансируемых из бюд

жета, институтов развития; слабо выражено влияние кластеров и технопарков. Сырьевой сектор подавляет стартап-активность, а пространственные и временные эффекты ограничивают возможности предпринимательской политики. Негативный вектор развития основных факторов не позволяет ожидать заметного прогресса в рассматриваемой сфере. Сокращаются доходы населения и объем доступных рынков, практически не растет доля коммерческих ИиР, не оправдывают себя вложения в вузы, поскольку стагнирует численность студенческих стартапов, и все это несмотря на улучшение формальных условий ведения бизнеса во многих регионах и послекризисное ускорение цифровизации. Попробуем очертить круг мер, которые позволили бы преодолеть указанные тенденции.

Имплементация концепции «предпринимательских университетов»

Для адаптации к новым рискам и возможностям многим российским регионам требуется в первую очередь сохранение человеческого капитала, т.е. сокращение оттока предприимчивых жителей в столицы и за рубеж и поддержка их инициатив. Для этого необходимы следующие решения:

- грантовое финансирование предпринимательских университетов в регионах в рамках Программы стратегического академического лидерства10 (https://www.rnmobrnauki.gov.ru/press-center/news/?ELEMENT_ID=21471, дата обращения 19.08.2021.) для обучения студентов соответствующим навыкам [ Чепуренко, 2017; Духон и др., 2018] и формирования стартап-инфраструктуры. Опыт пандемии подсказывает, что в подобной поддержке в первую очередь нуждаются проекты разработки платформ и приложений (как база для стартапов, предлагающих возможности коммерциализации таких решений), развития дистанционной диагностики, ухода за больными и пожилыми, искусственного интеллекта (ИИ) и т. д. Речь идет о региональных вузах и исследовательских институтах, располагающих сильными медицинскими и техническими кадрами и компетенциями. Под необходимыми инфраструктурными объектами понимаются производственные лаборатории (фаблабы) для создания пилотных продуктов;

- увеличение доли выпускников STEM-специаль- ностей, которое предполагает внедрение инновационных курсов на стыке инженерных и творческих дисциплин с применением современных ИКТ, создание высших инженерных школ и зеркальных лабораторий, проведение всевозможных технологических конкурсов, разработку новых образовательных программ в региональных вузах, обладающих соответствующими человеческими и интеллектуальными ресурсами;

- стимулирование партнерств между технологическими компаниями и университетами в форме налоговых и иных льготных условий (например, передача по символической цене простаивающих производственных площадей и прочей инфраструктуры) при организации базовых кафедр, центров инжиниринга и прототипирования в региональных университетах. Институты развития также могут быть привлечены к финансовой поддержке проектов;

- коллаборации ведущих российских университетов с региональными научными центрами: создание на местах зеркальных лабораторий ведущих столичных вузов (МФТИ, МИСиС, НИУ ВШЭ и др.), стажировки молодых ученых в ведущих предпринимательских университетах Москвы и Санкт- Петербурга.

Отдельного упоминания заслуживают федеральная программа «Приоритет 2030»11 (https://priority2030.ru/, дата обращения 19.08.2021.) и проекты «Платформа технологического предпринимательства» и «Высшие инженерные школы», в которых предусмотрены перечисленные инструменты.

Расширение спроса и доступа региональных стартапов к потенциальным рынкам за счет цифровых технологий

Новые вызовы требуют расширения цифровой инфраструктуры и вовлечения населения и бизнеса в цифровую экономику. Отдельная программа поддержки цифровизации и роботизации госкомпаний, присутствующих во многих регионах России, может создать новые локальные рынки для стартапов. Приоритетом в развитии цифровой среды в субъектах РФ должны стать создание и расширение ИХ1-инфраструктуры, включая широкополосный интернет и сети 5G, для формирования новых индустрий в рамках гигномики: ЗО-печати, технологий дополненной и виртуальной реальности, телемедицины и т. д. Эффективными форматами финансирования таких проектов в регионах выступают государственно-частное партнерство и долгосрочные долговые обязательства с опорой на частные инвестиции [Cumming et al., 2017].

Экосистемная политика и сокращение межрегиональных разрывов в уровне стартап-активности

Пандемия породила запрос на регионализацию политики [Образцова, Чепуренко, 2020]. Неслучайно многие полномочия в санитарно-эпидемиологической сфере и поддержке пострадавших были делегированы из центра в регионы. Впрочем, сохраняется проблема обеспечения их соответствующими налоговыми инструментами.

Образовательная, научно-технологическая, предпринимательская и региональная политики нуждаются в сопряжении на основе экосистемного подхода и принципов инклюзивности (правила «для всех»), взаимосвязанности и согласованности («сначала думай о малом»), публичности, локальности и приоритетности [Земцов и др., 2020]. Усилий требует и сокращение межрегиональных разрывов в уровнях стартап-активности и ИиР. Слабость большинства региональных предпринима

тельских экосистем может быть отчасти преодолена за счет выноса в кадрово- и ресурсодефицитные регионы проектных офисов с широкими полномочиями на федеральном и региональном уровнях (по аналогии с проектом ИНО Томск). В федеральных округах при участии институтов развития, ведущих университетов, межрегиональных бизнес-объединений, представителей частной венчурной индустрии и НКО могут быть сформированы технопарки, специализирующиеся на доводке и раскрутке инновационных решений в области логистики (на Дальнем Востоке), новых материалов (на Урале), селекции и экологических пищевых продуктов (на Юге), новых транспортных технологий (на Севере), ИИ (в центральной России) и т. п. Сегодня многие институты развития даже не имеют региональных представительств и концентрируют всю свою деятельность в столицах [Семенова и др., 2019а], а ИиР, реализуемые в университетах страны, хотя и имеют широкий дисциплинарный охват, как правило, не учитывают локальной специфики.

Другим направлением стимулирования может стать тиражирование лучшей практики регионов по привлечению молодых предпринимателей. Так, в Республике Татарстан реализуется программа льготной ипотеки и аренды жилья для основателей стартапов, которые переедут из других субъектов РФ12 (https://rb.ni/regions/kazan/, дата обращения 19.08.2021.) или соседних стран. В отличие от социальной политики, поддержка технологических стартапов не может быть выравнивающей и единообразной (one size fits all). Например, финансирование стартапов в добывающих и аграрных регионах будет менее эффективным, чем в научно-образовательных центрах.

Применение к стартапам описанных мер новой предпринимательской политики позволит повысить эффективность инновационной деятельности и производительность экономики России в целом.

Работа выполнена в рамках государственного задания РАНХиГС в 2020 г. с привлечением материалов проекта «Малый бизнес в условиях (пост)пандемической реальности» (ТЗ-145) Центра фундаментальных исследований НИУ ВШЭ. Авторы благодарят за помощь в сборе данных и расчетах Зарину Нуриеву, за ценные комментарии — Максима Белицкого, Юлию Царёву, Александра Пилясова и Даниила Ковальчука.

Библиография

Аузан А.А., Комиссаров А.Г., Бахтигараева А.И. (2019) Социокультурные ограничения коммерциализации инноваций в России. Экономическая политика, 4(14), 76-95. DOI: 10.18288/1994-5124-2019-4-76-95

Баринова В.А., Земцов С.П., Зинов В.Г., Кидяева В.М., Красносельских А.Н., Куракова Н.Г., Семенова Р.И., Федотов И.В., Халимова С.Р., Хафизов Р.Р., Царева Ю.В. (2020) Национальный доклад «Высокотехнологичный бизнес в регионах России». М.: РАНХиГС, АИРР.

Боос В.О., Гохберг Л .М., ИсланкинаЕ.А., Исмагулова С.Г., Куценко Е.С., Стрельцова Е.А., Тюрчев К.С. (2020) Рейтинг инновационной привлекательности мировых городов, М.: НИУ ВШЭ.

Гохберг Л.М., Кузнецова Т.Е. (2012) Инновации как основа экономического роста и укрепления позиций России в глобальной экономике. Вестник международных организаций: образование, наука, новая экономика, 7(2), 101-117.

Гуриев С., Сонин К. (2008) Экономика «ресурсного проклятия». Вопросы экономики, 4, 61-74. https://doi.org/10.32609/0042-8736- 2008-4-61-74

Духон А.Б., Зиньковский К.В., Образцова О.И., Чепуренко А.Ю. (2018) Влияние программ предпринимательского образования на развитие малого бизнеса в России: опыт эмпирического анализа в региональном контексте. Вопросы образования, 2, 139-172. DOI: 10.17323/1814-9545-2018-2-139-172

Збировски П. (2017) Установки новых технологических компаний стран СНГ, Центральной и Восточной Европы. Форсайт, 11(3), 50-60. DOI: 10.17323/2500-2597.2017.3.50.60

Земцов С.П. (2020) Институты, предпринимательство и региональное развитие в России. Журнал Новой экономической ассоциации, 46(2), 168-180.

Земцов С.П., Еремкин В.А., Баринова В.А. (2015) Факторы востребованности ведущих вузов России. Вопросы образования, 4, 201-233. DOI: 10.17323/1814-9545-2015-4-201-233

Земцов С.П., Чепуренко А.Ю., Баринова В.А., Красносельских А.Н. (2020) Новая предпринимательская политика для России после кризиса 2020 года. Вопросы экономики, 10,44-67. DOI: 10.32609/0042-8736-2020-10-1-24

Кудрин А.Л., May В.А., Радыгин А.Д., Синельников-Мурылев С.Г. (ред.) (2021) Российская экономика в 2020 году. Тенденции и перспективы, М.: Изд-во Ин-та Гайдара.

Любимов И.Л. (2016) Может ли ресурсное проклятие стать благом для российской экономики? Российское предпринимательство, 17(10), 1265-1274. DOI:10.18334/rp.17.10.35292

May В.А., Идрисов Г.И., Кузьминов Я.И., Радыгин А.Д., Садовничий В.А., Синельников-Мурылев С.Г. (ред.) (2020) Общество и пандемия: опыт и уроки борьбы с COVID-19 в России, М.: РАНХиГС; НИУ ВШЭ; РЭУ им. ЕВ. Плеханова; МГУ им. М.В. Ломоносова; МГИМО; ВАВТ Минэкономразвития России; НИФИ Минфина России; ИЭП им. Е.Т. Гайдара; ЦБ РФ; ВЦИОМ; АНО «Национальные приоритеты»; ПАО «Сбербанк».

Образцова О., Чепуренко А. (2020) Политика в отношении МСП в РФ: обновление после пандемии? Вопросы государственного и муниципального управления, 3, 71-95. DOI: 10.17323/1999-5431-2020-0-3-71-95

Семенова Р., Баринова В., Земцов С. (2019а) Государственная поддержка высоких технологий и инноваций в России. Инновации, 245(3), 33-44

Семенова Р.И., Земцов С.П., Полякова П.Н. (2019b) STEAM-образование и занятость в информационных технологиях как факторы адаптации к цифровой трансформации экономики в регионах России. Инновации, 253(10), 58-70.

Фрич М., Вюрвих М. (2019) Роль знаний, навыков и возможностей в формировании региональных стартапов в сфере информационных технологий. Форсайт, 13(2), 62-71. DOI: 10.17323/2500-2597.2019.2.62.71

Чепуренко А.Ю. (2017) Как и зачем обучать студентов предпринимательству: полемические заметки. Вопросы образования, 3, 250-276. DOI: 10.17323/1814-9545-2017-3-250-276

Aparicio S., Urbano D., Audretsch D. (2016) Institutional factors, opportunity entrepreneurship and economic growth: Panel data evidence. Technological Forecasting and Social Change, 102,45-61. https://doi.Org/10.1016/j.techfore.2015.04.006

Audretsch D.B., Belitski М. (2017) Entrepreneurial ecosystems in cities: Establishing the framework conditions. The Journal of Technology Transfer, 42(5), 1030-1051. https://doi.org/10.1007/sl0961-016-9473-8

Audretsch D.B., Fritsch M. (1994) The geography of firm births in Germany. Regional Studies, 28(4), 359-365. https://doi.org/10.1080/00343409412331348326

Audretsch D.B., Keilbach M. (2008) Resolving the knowledge paradox: Knowledge-spillover entrepreneurship and economic growth. Research Policy, 37(10), 1697-1705. https://doi.Org/10.1016/j.respol.2008.08.008

Audretsch D.B., Lehmann E.E. (2005) Does the knowledge spillover theory of entrepreneurship hold for regions? Research Policy, 34(8), 1191-1202. https://doi.Org/10.1016/j.respol.2005.03.012

Beaudry C., Schiffauerova A. (2009) Who’s right, Marshall or Jacobs? The localization versus urbanization debate. Research Policy, 38(2), 318-337. https://doi.Org/10.1016/j.respol.2008.ll.010

Belitski M., Desai S. (2016) What drives ICT clustering in European cities? The Journal of Technology Transfer, 41(3), 430-450. https://doi.org/10.1007/sl0961-015-9422-y

Chepurenko A., Popovskaya E.V., Obraztsova O. (2017) Cross-regional Variations in the Motivation of Early-Stage Entrepreneurial Activity in Russia: Determining Factors. In: Entrepreneurship in Transition Economies (eds. A. Sauka, A. Chepurenko), Heidelberg, Dordrecht, London, New York: Springer, pp. 315-342. DOI: 10.1007/978-3-319-57342-7,18

Cumming D.J., Grilli L., Murtinu S. (2017) Governmental and independent venture capital investments in Europe: A firm-level performance analysis. Journal of Corporate Finance, 42,439-459. https://doi.Org/10.1016/j.jcorpfin.2014.10.016

Dahlke J., Bogner K., Becker M., Schlaile M.P., Рука А., Ebersberger В. (2021) Crisis-driven innovation and fundamental human needs: A typological framework of rapid-response COVID-19 innovations. Technological Forecasting and Social Change, 169, 1-23. https://doi.org/10.1016/j.techfore.2021.120799

Davidsson P., Recker J., von Briel F. (2020) External enablement of new venture creation: A framework. Academy of Management Perspectives, 34(3), 311-332. https://doi.org/10.5465/amp.2017.0163

Delgado M., Porter M.E., Stern S. (2010) Clusters and entrepreneurship. Journal of Economic Geography, 10(4), 495-518. DOI: 10.2139/ ssrn. 1689084

Doern R., Williams N., Vorley T. (2019) Special issue on entrepreneurship and crises: Business as usual? An introduction and review of the literature. Entrepreneurship and Regional Development, 31(5-6), 400-412. https://doi.org/10.1080/08985626.2018.1541590

Eggers F. (2020) Masters of disasters? Challenges and opportunities for SMEs in times of crisis. Journal of Business Research, 116, 199-208. https://doi.Org/10.1016/j.jbusres.2020.05.025

Erikson T. (2002) Entrepreneurial capital: The emerging venture’s most important asset and competitive advantage. Journal of Business Venturing 17(3), 275-290. https://doi.org/10.1016/S0883-9026(00)00062-8

Eriksson R., Rataj M. (2019) The geography of starts-ups in Sweden. The role of human capital, social capital and agglomeration. Entrepreneurship and Regional Development, 31(9-10), 735-754. https://doi.org/10.1080/08985626.2019.1565420

Fossen E, Sorgner A. (2021) Digitalization of work and entry into entrepreneurship. Journal of Business Research, 125, 548-563. https://doi.org/10.1016/j.jbusres.2019.09.019.

Fritsch M., Aamoucke R. (2013) Regional public research, higher education, and innovative start-ups: An empirical investigation. Small Business Economics, 41(4), 865-885. https://doi.org/10.1007/slll87-013-9510-z

Fritsch M., Wyrwich M. (2018) Regional knowledge, entrepreneurial culture, and innovative start-ups over time and space — An empirical investigation. Small Business Economics, 51(2), 337-353. https://doi.org/10.1007/sl1187-018-0016-6

Goel R.K., Saunoris J.W (2017) Dynamics of knowledge spillovers from patents to entrepreneurship: Evidence across entrepreneurship types. Contemporary Economic Policy, 35(4), 700-715. https://doi.org/10.llll/coep.12224

Guerrero M., Urbano D., Fayolle A. (2016) Entrepreneurial activity and regional competitiveness: Evidence from European entrepreneurial universities. The Journal of Technology Transfer, 41(1), 105-131. https://doi.org/10.1007/sl0961-014-9377-4

Isenberg D. (2011) The entrepreneurship ecosystem strategy as a new paradigm for economy policy: Principles for cultivating entrepreneurship. Paper presented at the Institute of International and European Affairs, May 12, 2011, Dublin, Ireland.

Kuckertz A., Braendle L., Gaudig A., Hinderer S., Morales Reyes C.A., Prochotta A., Steinbrink К., Berger E.S.C. (2020) Startups in times of crisis — A rapid response to the COVID-19 pandemic. Journal of Business Venturing Insights, 13,1-13. https://doi.Org/10.1016/j.jbvi.2020.e00169

Lasch E, Robert E, Le Roy F. (2013) Regional determinants of ICT new firm formation. Small Business Economics, 40(3), 671-686. https:// doi.org/10.1007/sll 187-011-9382-z

Lee S.Y., Florida R., Acs Z. (2004) Creativity and entrepreneurship: A regional analysis of new firm formation. Regional Studies, 38(8), 879-891. https://doi.org/10.1080/0034340042000280910

Mason C., Brown R. (2014) Entrepreneurial ecosystems and growth oriented entrepreneurship, Paris: OECD.

OECD (2020) Policy Responses to Coronavirus, Paris: OECD.

Perignat E., Katz-Buonincontro J. (2019) STEAM in practice and research: An integrative literature review. Thinking Skills and Creativity, 31, 31-43. https://doi.Org/10.1016/j.tsc.2018.10.002

Plummer L.A. (2010) Spatial dependence in entrepreneurship research: Challenges and methods. Organizational Research Methods, 13(1), 146-175. https://doi.org/10.1177%2F1094428109334199

Qian H., Acs Z.J., Stough R R. (2012) Regional systems of entrepreneurship: The nexus of human capital, knowledge and new firm formation. Journal of Economic Geography, 13(4), 559-587. https://doi.org/10.1093/jeg/lbs009

Ries E. (2011) The lean startup: How todays entrepreneurs use continuous innovation to create radically successful businesses, New York, Crown Business.

Saxenian A.L. (1996) Regional Advantage: Culture and Competition in Silicon Valley and Route 128, Cambridge, Harvard University Press.

Shirokova G., Osiyevskyy O., Bogatyreva K. (2016) Exploring the intention-behavior link in student entrepreneurship: Moderating effects of individual and environmental characteristics. European Management Journal, 34(4), 386-399. https://doi.Org/10.1016/j.emj.2015.12.007

Shirokova G., Tsukanova T., Morris M.H. (2018) The moderating role of national culture in the relationship between university entrepreneurship offerings and student start-up activity: An embeddedness perspective. Journal of Small Business Management, 56(1), 103-130. https://doi.org/10.1111/jsbm.12363

Smallbone D., Welter F. (ed.) (2020) Research Agenda for Entrepreneurship Policy, Northampton: Edward Elgar Publishing.

Stuetzer M., Obschonka M., Schmitt-Rodermund E. (2013) Balanced skills among nascent entrepreneurs. Small Business Economics, 41(1), 93-114. https://doi.org/10.1007/sl1187-012-9423-2

Sun B., Zhu P., Li W. (2019) Cultural diversity and new firm formation in China. Regional Studies, 53(10), 1371-1384. https://doi.org/10.10.80/00343404.2019.1566700

Verbeul I., Wennekers S., Audretsch D., Thurik R. (2002) An eclectic theory of entrepreneurship: Policies, institutions and culture. In: Entrepreneurship: Determinants and policy in a European-US comparison, Heidelberg, Dordrecht, London, New York: Springer, pp. 11-81. https://doi.org/10.1007/0-306-47556-l_2

Williams T.A., Shepherd D.A. (2016) Victim entrepreneurs doing well by doing good: Venture creation and well-being in the aftermath of a resource shock. Journal of Business Venturing, 31(4), 365-387. https://doi.Org/10.1016/j.jbusvent.2016.04.002

Wright M., Hmieleski K.M., Siegel D.S., Ensley M.D. (2007) The role of human capital in technological entrepreneurship. Entrepreneurship Theory and Practice, 31(6), 791-806. https://doi.Org/10.llll%2Fj.1540-6520.2007.00202.x

Zemtsov S. (2020) New technologies, potential unemployment and ‘nescience economy’ during and after the 2020 economic crisis. Regional Science Policy & Practice, 12(4), 723-743. https://doi.org/10.llll/rsp3.12286

Related Articles

Евгений Николаевич Смирнов

Захаров В.В.

Громова Д.О.

Эдильгиреева Л.А.

Садуллаева Т.А.

et al.

Марта Гетц

Степан Земцов

Евгений Куценко

Вера Баринова

Алексей Панкратов

et al.