This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Оценка экономической эффективности функционирования системы менеджмента качества на ремонтных предприятиях

Бондарева Галина Ивановна

Леонов Олег Альбертович

Шкаруба Нина Жоровна

Вергазова Юлия Геннадьевна

Published: Jan. 1, 2016

Latest article update: Sept. 21, 2022

This article is published under the license

Abstract

Надежность машин сельскохозяйственного производства является одной из наиболее важных проблем, которая вынуждает создавать проекты новых технологий восстановления и задуматься об эффективном использовании материальных ресурсов. Затраты на качество, их виды и формы, обычно определяются стандартами предприятия. Рассмотрены изменения составляющих элементов затрат на качество для ремонтных предприятий при внедрении системы менеджмента качества. Для расчетов была составлена таблица экономического эффекта с учетом фактора времени. Так же был рассчитан экономический эффект от внедрения системы менеджмента качества. Для выявления влияния проектных предложений на состояние финансовой деятельности предприятия выполнили расчеты доходности продаж, фондоотдачи, рентабельности, производительности труда, оборачиваемости активов. После проведенного анализа определили, что внедрение системы менеджмента качества позволяет снизить внутренние и внешние потери. Однако не значительно увеличатся затраты на контроль и превентивные затраты. При этом повышается прибыль за счет снижения себестоимости

Keywords

Контроль, внутренние потери, качество, внешние потери, Система качества

В России используется разнообразная техника, спроектированная отечественными конструкторскими бюро, с опытом применения дешевых материалов и технологий, что приводит к необходимости регулярного ремонта [1]. Проблемы с надежностью машин для сельского хозяйства заставляют проектировать новые технологии восстановления и рационально использовать материальные ресурсы [2].

Но и ремонтные предприятия из-за ценовой политики и старого оборудования слабо привлекают клиентов. Внедрение системы менеджмента качества (СМК) позволит более экономно и качественно осуществлять ремонт и техническое обслуживание машин [3].

Методология оценки затрат на качество предполагает подразделять эти затраты по категориям: затраты на предупреждение брака, затраты на контроль (измерения, дефектацию), внешние потери (у потребителя) и внутренние потери (брак на педприятии) [4, 5]. В современной практике анализа качества используют процессный подход, поэтому классификация затрат на качество привязывается к терминам «соответствие» и «несоответсвие»

[6, 7]. Для более точной оценки ресурсов, соответсвия и затрат необходимо построить модель процесса «Ремонт и техническое обслуживание машин» [8]. В СМК необходимо провести работы по минимизации затрат на средства измерений [9].

Затраты на соответствие – внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг требованиям нормативных документов и потребителя путем организации соответствующего процесса. Это затраты на контроль и предупредительные мероприятия. Затраты на контроль минимизируются по технико-экономическим критериям [10].

Затраты на несоответствие - стоимость затраченных ресурсов, связанных с процессом поступления, производства, отгрузки и исправления неудовлетворительной продукции и услуг, затраты из-за неэффективности процесса. Это внутренние потери и внешние потери. Функциональная модель процесса «Ремонт» строится для выявления входящих и выходящих элементов в процесс, в том числе для определения затрат на соответствие и несоответствие на каждом этапе производства.

Виды и формы отчетов о затратах на качество организация устанавливает в стандартах предприятия [10]. Источником данных могут быть как реальные затраты, так и нормативные [11].

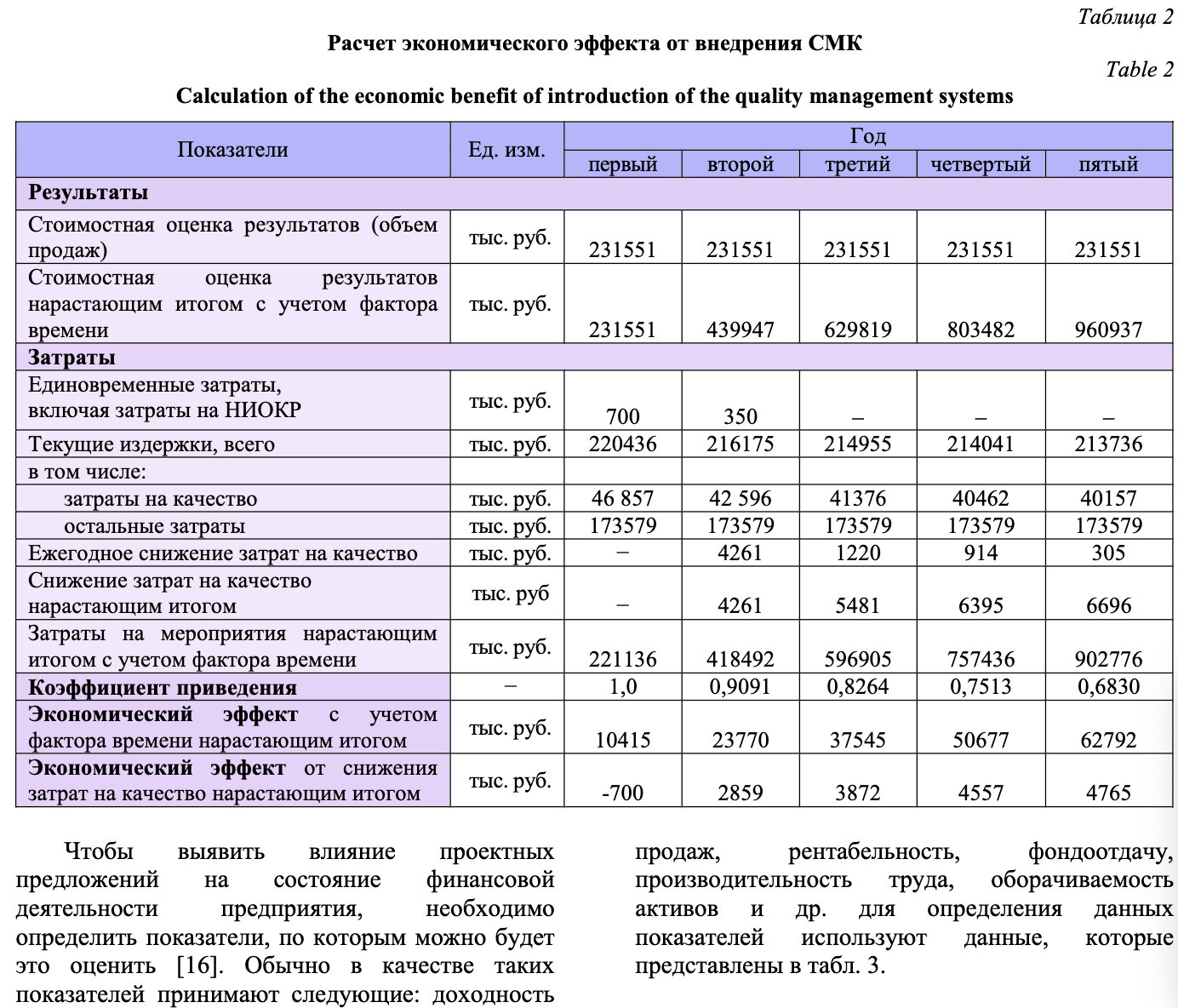

Рассмотрим оценку эффективности СМК по ИСО 9001:2008 на примере ремонтного завода. Предприятие ремонтирует тракторы «Кировец», МТЗ-80, МТЗ−82, Т-40, Т-25 и др. Расчет экономического эффекта от внедрения СМК будем проводить по Методике 88 [12]. Требуется вложить в научно-исследовательские работы 700 тыс. руб. в первый год и во второй год – 350 тыс. руб.

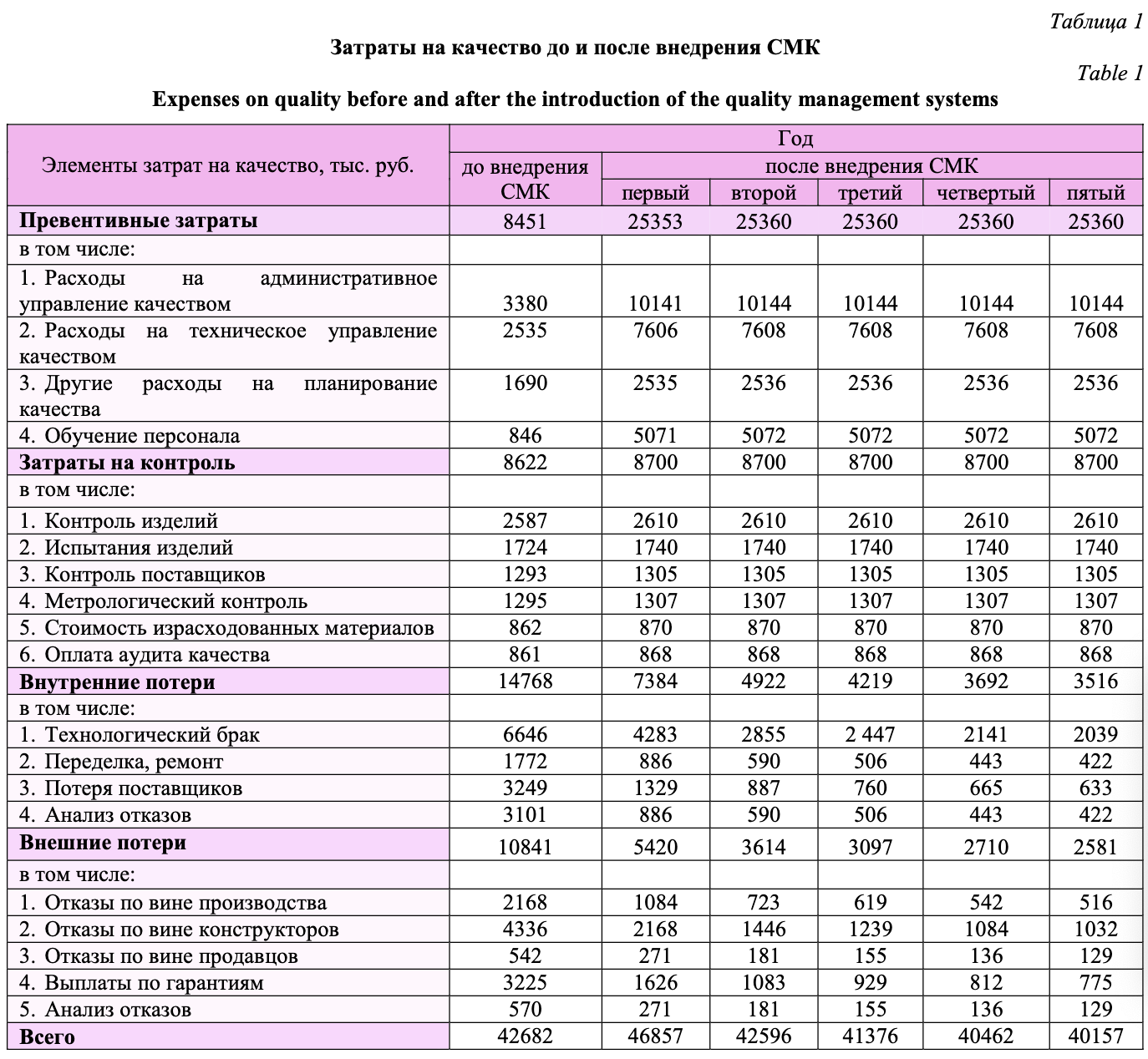

При функционировании СМК будет изменяться структура затрат на качество [13, 14]: затраты на предупредительные мероприятия и контроль будут увеличиваться; внешние и внутренние потери будут уменьшаться. Структура затрат на качество представлена в табл. 1, откуда видно, что суммарные затраты в год внедрения СМК увеличивается в связи с ростом затрат на предупредительные мероприятия, но затем с каждым годом уменьшаются [15].

Для расчетов составим табл. 2, откуда видно, что экономический эффект с учетом фактора времени нарастающим итогом составит 62792 тыс. руб. Данный эффект не характеризует конкретные мероприятия и рассчитывается как разница между объемом продаж и затратами. Поэтому определим экономический эффект от внедрения СМК (по динамике затрат на качество), который за пять лет составит 4765 тыс. руб. Единовременные затраты окупятся в третий год внедрения проектных мероприятий.

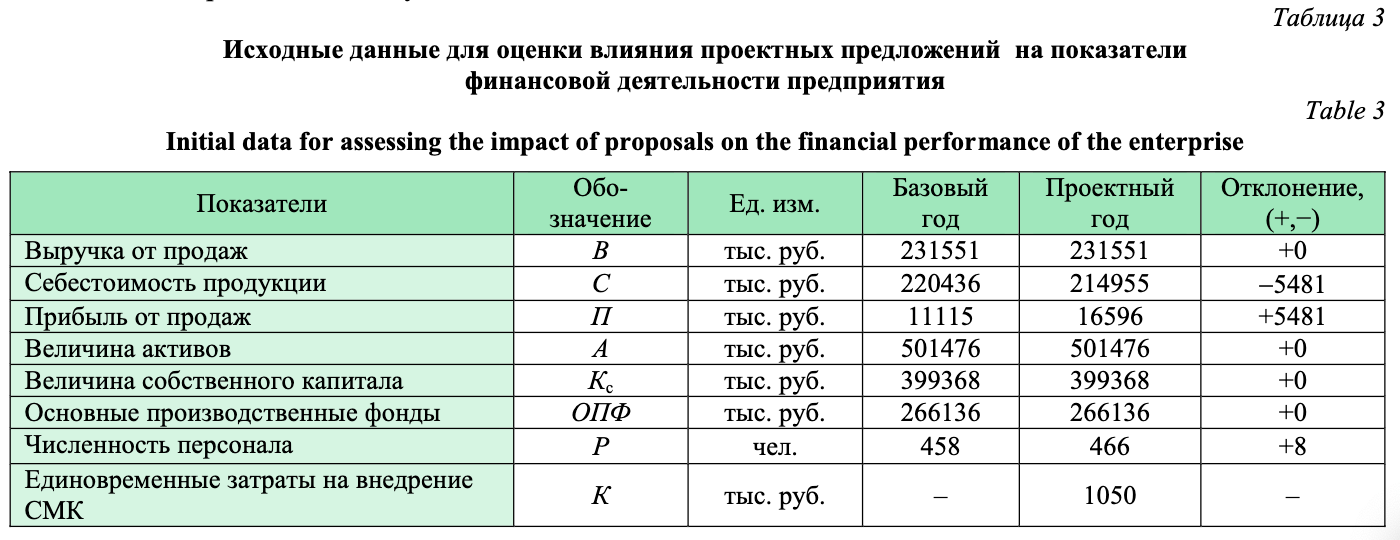

Чтобы выявить влияние проектных предложений на состояние финансовой деятельности предприятия, необходимо определить показатели, по которым можно будет это оценить [16]. Обычно в качестве таких показателей принимают следующие: доходность продаж, рентабельность, фондоотдачу, производительность труда, оборачиваемость активов и др. для определения данных показателей используют данные, которые представлены в табл. 3.

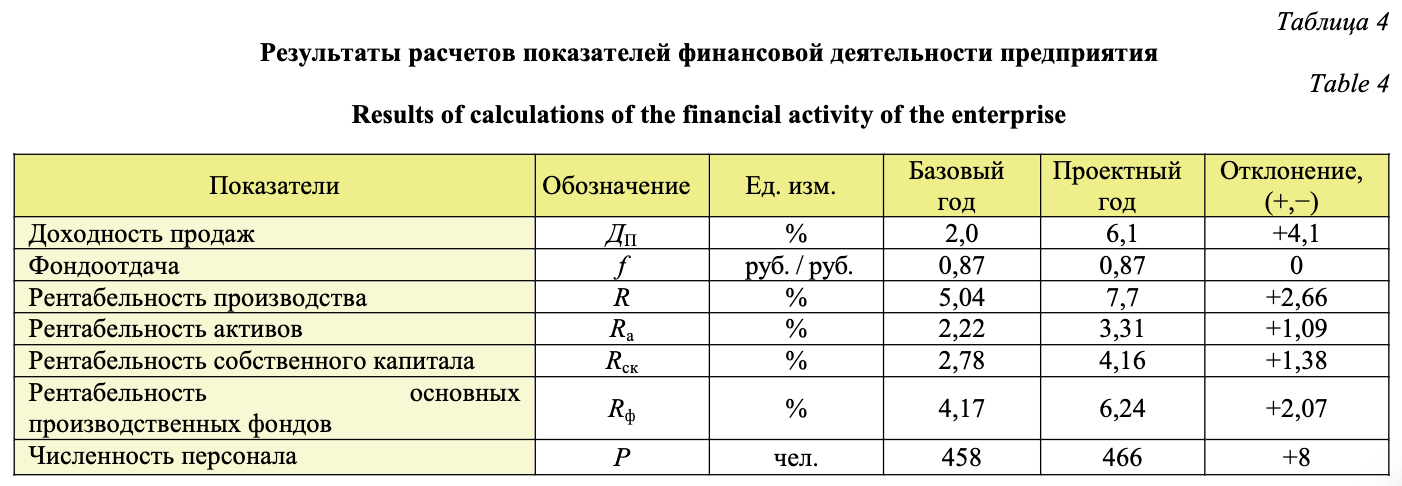

Теперь рассчитаем эти показатели по исходным данным и занесем результаты расчетов в табл. 4.

Итак, на основании результатов расчетов мы можем сделать вывод, что внедрение СМК положительно повлияло на результаты производственно-хозяйственной деятельности предприятия.

Вывод.

Внедрение СМК приведет к изменению структуры затрат на качество. Затраты на предупредительные мероприятия и контроль будут увеличиваться. Вступит в силу четкая тенденция снижения внутренних и внешних потерь, превышающая рост вышеназванных затрат. Сумма общих издержек затрат на качество в год внедрения СМК будет расти, но затем с каждым годом уменьшаться. Такая динамика позволит привлечь новых потребителей услуг по ремонту техники из-за роста удовлетворенности качеством ремонта и технического обслуживания. Таким образом, работа СМК положительно повлияет на развитие предприятия и принесет экономический эффект, начиная со второго года от момента внедрения.

Related Articles

Беляев Валерий Петрович

А. Е. Макушев

Г. А. Ларионов

О. Н. Дмитриева

Список литературы