This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Развитие теории частных денег Фридриха фон Хайека и экономические последствия для цифровых валют

Алексей Юрьевич Михайлов

Published: Jan. 1, 2021

Latest article update: Oct. 28, 2022

This article is published under the license

Abstract

Целью исследования является исторический анализ теории частных денег Ф. фон Хайека и ее применение в условиях цифровизации. Теория частных денег и концепция политической экономии могут стать фундаментальными основами обращения, ценообразования криптовалют центральных банков в скором будущем. В этом случае централизованное планирование должно решить проблему распределения денег между различными слоями населения, чтобы избежать того, что значительное количество частных денег аккумулировалось бы у обеспеченных слоев населения. Поздняя концепция Хайека поддерживает введение безусловного базового дохода (Zwolinski, 2019), когда фиксированные суммы государственных выплат распределяются среди всех граждан через монетарную систему, что актуально сейчас – в период пандемии COVID-19. В статье сделаны выводы о том, что интернациональный характер цифровых валют сделает как развивающиеся, так и развитые экономики уязвимыми к «цифровой долларизации», при которой национальная валюта вытесняется валютой цифровой платформы, а не валютой другой развитой страны. Цифровизация денег повышает значимость вопросов, касающихся конкуренции между частными и государственными деньгами. В цифровом формате экономики наличные деньги могут фактически исчезнуть, а платежи могут сосредоточиваться вокруг социальных и экономических платформ, ослабляя традиционные каналы денежно-кредитной политики. Правительствам, возможно, придется предложить центральным банкам использовать цифровые валюты (CBDC) для того, чтобы сохранить независимость денежно-кредитной политики. Статья подтверждает, что стабильные цифровые деньги предпочтительнее по причинам предвидения, расчета и учета. Хайек поддерживал идею того, чтобы эмитент денег манипулировал их количеством по мере необходимости для стабилизации покупательной способности.

Keywords

Экономический рост, финансовое развитие, финансовая глубина, монетизация экономики, политическая экономия, частные деньги

Введение

Фридрих фон Хайек (1899-1992) был одним из ведущих теоретиков-монетаристов до кейнсианской революции. Роберт Лукас отмечал, что значительная часть современных экономистов могли бы принять многие формулировки теории частных денег Хайека (Lucas, Stokey, 1987; Scheide, 1986). Работы Хайека в целом и его теория частных денег обладают изрядной долей актуальности применительно к цифровым валютам. Хайек сделал ключевой вывод о том, что монополия государства на выпуск денег должна быть отменена в будущем. Многие современные экономисты и философы интересуются его идеями. Работы Хайека в области экономики частных денег поддерживали другие экономисты (Steele, 1992; Van Zijp, 1990; Woodford, 2016). Наставник Фридриха фон Хайека Людвиг фон Мизес решительно поддерживал многие идеи своего ученика, а сам Хайек рассматривал свободную конкуренцию и рыночные институты как средства социальной координации. Руководствуясь своими ранними теоретическими взглядами, Хайек заявлял, что «все деньги являются своего рода незакрепленным суставом в механизме рынка» (Mises, 1978).

В данной статье рассматриваются вопросы развития теории частных денег Фридриха фон Хайека и экономические последствия этой теории для цифровых валют.

Обзор литературы

Для понимания направлений развития теории Хайека целесообразно рассмотреть его основные труды и труды его последователей. Хайек мало писал о деньгах в течение трех с лишним десятилетий после издания статьи 1943 года о резервных валютах (Hayek, 1976) и получения Нобелевской премии в 1974 году. В своей важной работе о теории частных денег «Денационализация денег: анализ теории и практики параллельных валют» Хайек не обращался к вопросу о том, должен ли идеальный мировой центральный банк пытаться компенсировать последствия изменений в мировом запасе монетарного золота. (Mises, 1978; 1980) выдвинул аналогичный аргумент: стоимость золота действительно меняется, но валюта, управляемая государством, будет подвержена еще большим колебаниям.

Он выступал за то, чтобы разрешить частным компаниям выпускать фиатные деньги, главным образом, на основании того, что система конкурентных эмитентов будет более эффективно обеспечивать стабильность ценового уровня, чем центральный банк. Призыв Хайека к стабилизации уровня цен не был полностью беспрецедентным. Еще в 1933 году он предположил, что в реальном мире, где рыночные шоки являются серьезной проблемой, стабилизация некоторого значения инфляции цен, вероятно, обеспечит оптимальный уровень количества денег (Milgate, 1979).

Хайек сформулировал цель денежно-кредитной политики как стабильность некоторого уровня цен для достижения всеобщей занятости. Но он был обеспокоен тем, что целевой индекс инфляции не должен относиться исключительно к инфляции конечных продуктов (во времена быстрого технологического прогресса он все еще мог бы вызвать значительную повышательную инфляционную тенденцию).

(Hayek, 1976) отстаивал регулирование стабильности уровня цен или нулевой инфляции конечных цен на продукцию. Он отказался от своей прежней позиции, что предотвращение падения номинальных цен на продукцию будет систематически создавать неравномерное распределение (Mikhaylov, 2020).

Хайек утверждал, что (1) заранее определяемый уровень инфляции способствует координации цен в долгосрочных контрактах, (2) нулевой уровень инфляции сводит к минимуму ошибки прогнозирования в отношении относительных цен, поскольку многие цены не изменяются в данный период, и (3) стабильная единица счета необходима для эффективного поддержания стоимости капитала (Diamond, Dybvig, 1983).

Таким образом, стабильные деньги предпочтительнее по причинам предвидения, расчета и учета. Хайек поддерживал идею того, чтобы эмитент денег манипулировал их количеством номере необходимости для стабилизации своей покупательной способности. Он указывал, что такая политика закрыта для центрального банка, который использует золотой стандарт (Friedman, 1960).

Хайек предсказал, что в условиях свободной конкуренции между различными типами денег общественность предпочтет стабильные частные фиатные деньги товарным деньгам. Как бы ни были сомнительны его прогнозы, денационализация денег имела преимущество, потому что она повышала эффективность денежно-кредитной политики. Но есть и недостатки:

1) экономия на стандартизации денег заставит пользователей существующих государственных фиатных денег неохотно переходить на любой из новых монетарных стандартов (Kashkari, 2016; Lorenzoni, 2008);

2) поддержание покупательной способности частных денег является обязательством частной компании-эмитента (Patinkin, 1965; Ospina, Uhlig, 2018).

Идеальная монетарная политика неосуществима по той же самой причине, по которой неосуществимо идеальное централизованное планирование. Хайек признавал, что политика вливания и изъятия денег для стабилизации их стоимости, даже осуществляемая частным эмитентом.

поднимает проблему эффектов вливания, которая лежала в основе его теории делового цикла (Akerlof, 1970).

Но эти эффекты слишком незначительные, чтобы беспокоиться о них. Хайек отрекся от своей ранней теории делового цикла и всего, что на ней основывалось, и самое главное - от объяснения наступления Великой депрессии как необходимого следствия ошибочных стабилизационных мер ФРС США в 1920-е годы. В этом идея о денационализации денег радикально расходится с более ранней работой (табл. 1).

Обоснованным аргументом Хайека 1928 года о ценовом равновесии является то, что стабилизация уровня цен несовместима с поддержанием постоянного золотого стандарта. Вопреки предположениям Хайека, этот аргумент не дает оснований для критики золотого стандарта или для отказа от стабилизации уровня цен в рамках фиатного стандарта. Денежные вливания искажают относительные цены (Gorton, 2017; Gorton, Ordonez, 2014).

Период | Основные труды |

1920 | Монетарная теория и торговый цикл (1929) |

1930 | Монетарный национализм и международная стабильность (1937) |

Прибыль, процент и инвестиции (1939) | |

1940 | Чистая теория капитала (1941) |

Дорога к рабству (1944) | |

Индивидуализм и экономический порядок (1948) | |

Политический идеал верховенства права (1955) | |

I960 | Конституция свободы (1960) |

Исследования по философии, политике и экономике (1967) | |

1970 | Частные деньги (1976) |

Новые исследования в области философии, политики, экономики и истории идей (1978) | |

1980 | Безработица 1980-х годов и профсоюзы (1980) |

Пагубная самонадеянность (1988) |

Таблица 1 |

В конце своей карьеры, неожиданно превратившись из критика в сторонника стабилизации уровня потребительских цен, Хайек стал отрицать практическую значимость своей теории делового цикла.

Цифровая революция в платежных системах

Теория частных денег Хайека стала особенно актуальна после 2008, когда появился биткойн и другие цифровые валюты. Цифровые валюты облегчают передачу ценностей между контрагентами. Новые валюты возникают как стержни крупных и системно важных социально-экономических платформ, выходящие за пределы национальных границ. Появление этих новых денег может изменить архитектуру международной валютной системы и роль государственных денег (Greenwood et al., 2015).

Цифровые деньги уже появились в самых разных контекстах. Цифровые кошельки WeChat и Аіірау стали доминировать в платежной системе Китая. Это меняет функции, которые выполняют деньги (хранилище ценности, средство обмена и единица счета), что делает конкуренцию между валютами намного более ожесточенной. Цифровые валюты могут конкурировать исключительно как инструменты сохранения ценности. Эмитенты цифровых денег пытаются связать денежные функции с маркетинговыми функциями (сбор данных) (Ап et al., 2020; Bolton et al., 2011; Caballero, Farhi, 2017).

Эмитенты частных денег могут предложить полную конвертируемость, а могут и, наоборот, исключить ее. Под конвертируемостью понимается соглашение, что эмитент денег берет на себя юридическое обязательство обменять этот инструмент по фиксированной ставке на другой инструмент. Конвертируемость позволяет эффективно использовать один платежный инструмент для сохранения стоимости и единицы учета.

Ключевое различие между типами денег заключается в процессе верификации платежей. Например, банковские депозиты основаны на учете: платеж считается действительным, если банк может подтвердить, что лицо, делающее оплату, является владельцем счета. Если обнаружится, что банк неправильно идентифицировал плательщика, банк берет на себя ответственность и возвращает деньги владельцу счета.

В системе цифровых денег необходимо проверить подлинность предмета, подлежащего обмену. Деньги и монеты - это виды символических денег, которые существовали на протяжении веков.

Современные цифровые деньги - это тоже символические деньги. Например, для совершения операций с валютой в сети Аіірау есть пароль, привязанный к конкретному цифровому кошельку. Никто не обязан доказывать, что человек, предоставивший пароль, является истинным владельцем кошелька. Аналогично, для совершения операций с криптовалютой плательщик должен подписывать транзакции с помощью закрытого ключа, но транзакция действительна независимо от того, кто представляет ключ. Важно отметить, что расширение предложения денег на счетах может иметь совершенно иные последствия от расширения предложения цифровых денег (Gertler, Kiyotaki, 2010; Gopinath, Stein, 2018).

Теория фон Хайека как основа для обращения цифровых валют

Когда Ричард Никсон приостановил конвертируемость доллара США в золото в 1971 году, стало очевидно, что попытка установить денежную систему, основанную на стандарте обмена золота, не удалась из-за чрезмерной эмиссии непокрытых заменителей денег. После этого события Фридрих фон Хайек счел необходимым пересмотреть вопрос о том, что представляет собой денежное обращение (Hayek, 1976). По мнению Хайека, не только устранение связи между долларом США и золотом, но и распространение кейнсианского экономического мышления в то время ухудшили перспективы неинфляционных денег.

В 1975 году Хайек прочитал лекцию о выборе валюты, в которой он впервые сформулировал провокационное требование о том, что монополия государства на деньги должна быть отменена.

Хотя Хайек считал деньги, обеспеченные золотом или товарами, идеальными, он явно допускал возможность того, что банки будут чрезмерно создавать необеспеченные депозитные деньги (Eichengreen, 2019). Однако он полагал, что эта практика не сможет выжить на конкурентном рынке. На свободном рынке банки обнаружат, что стимул увеличить свою базу активов сверх суммы сбережений, депонированных у них, будет сокращен. Для построения структуры мониторинга цифровых денег (криптоактивов) необходим анализ ценовых изменений криптоактивов, а также связей между криптоактивами и финансовой системой (Geanakoplos, 2003; Geanakoplos, Zame, 2014).

Биткойн продолжает лидировать в сфере криптоактивов с точки зрения рыночной капитализации, пользовательской базы и популярности. Рост цен на криптоактивы превысил рост исторических пузырей до краха в начале 2018 года. Цена биткойна выросла в 19,5 раза с начала 2017 года до пика, достигнутого в январе 2018 года (рис. 1).

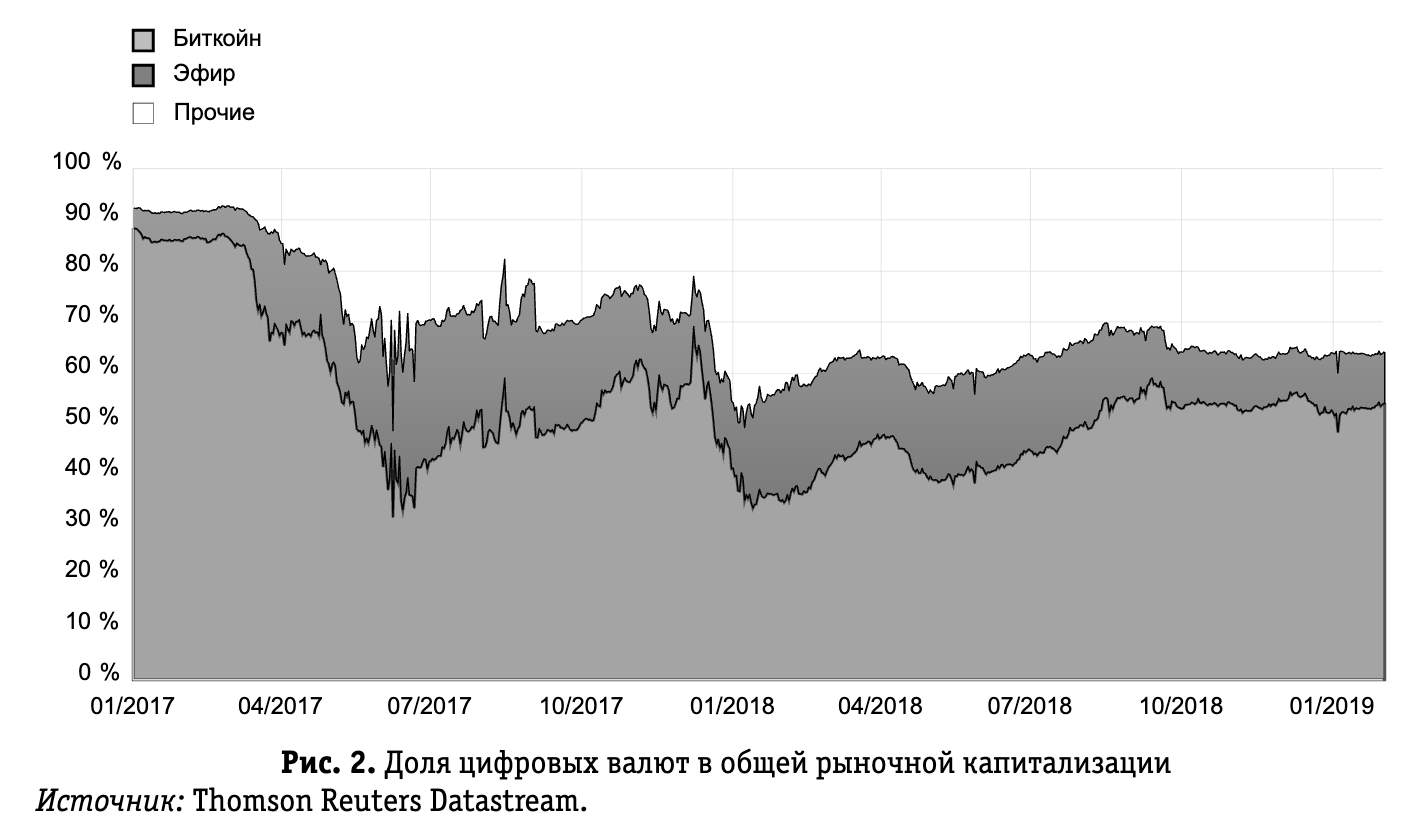

После рекордного максимума в 650 млрд евро в январе 2018 года и последующей резкой коррекции рыночная капитализация криптоактивов снизилась до 95 млрд евро в январе 2019 года (рис. 2). Если рассмотреть пример из истории, то цена акций компании Миссисипи на пике в ноябре 1720 года выросла в 36 раз по сравнению с августом 1718 года. По сравнению с началом 2018 года, когда несколько криптоактивов испытали пик цен, волатильность стала меньше.

Стейблкойны пытаются преодолеть недостаток волатильности существующих криптоактивов, они демонстрируют стабильную стоимость посредством гибкого предложения монет (т.е. алгоритмических денег) или поддержки криптоактива залогом (т.е. обеспеченных стейблкойнов). Фактически некоторые стейблкойны в той степени, в которой они имеют идентифицированного эмитента, не являются криптоактивами в соответствии с определением и могут квалифицироваться как электронные деньги. До сих пор стейблкойны, как представляется, используются в основном трейдерами криптоактивов для хеджирования рыночных движений и демонстрируют различные уровни волатильности цен в зависимости от их бизнес-моделей.

Сбережения частного сектора в биткойнах достаточно сконцентрированы, что говорит о том, что потенциальные убытки в случае резкой коррекции цен будут ограничены относительно небольшой группой держателей (рис. 3).

Медленный рост числа инвестиционных инструментов также связан с регулятивными мерами. Например, Комитет по ценным бумагам и биржам США (SEC) в сентябре 2018 года предварительно отклонил 10 предложений по биржевым инвестиционным фондам (ETFs) на биткойн.

Фьючерсные контракты, связанные с ценами на биткойны, доступны в США с декабря 2017 года и торгуются на низких, но относительно стабильных объемах. Эти контракты торгуются по ценам, которые стали относительно привязанными к изменениям цены на спотовом рынке, что указывает на то, что участники рынка не ожидают значительных изменений цен в течение следующих месяцев. Фактически отрицательный всплеск разницы между спотовыми и фьючерсными ценами в ноябре 2018 года показал, что рыночная коррекция не была предусмотрена рынками в это время. Однако расширяющийся рынок фьючерсов может усилить взаимосвязь между финансовым сектором и динамикой цен на криптоактивы. Это поможет при условии одобрения регулирующих органов проложить путь к созданию большего количества ETF, которые используют фьючерсы для отслеживания цен на биткойны, отражая аналогичные изменения в товарных ETF-фондах несколько лет назад.

Таким образом, криптоактивы в настоящее время не представляют непосредственной угрозы финансовой стабильности зоны евро. Их совокупная стоимость невелика по сравнению с финансовой системой, и их связи с финансовым сектором все еще ограничены. Пока нет признаков того, что банки в ЕС имеют системно значимые запасы криптоактивов. На конец 2018 года криптоактивы еще не в полной мере выполняют функции денег и на текущем этапе не оказывают ощутимого влияния на реальную экономику и на денежно-кредитную политику. Небольшое количество продавцов, которые разрешают покупать товары и услуги за биткойн, указывает на отсутствие влияния криптоактивов на ценообразование.

Применение цифровых валют для реализации монетарной политики центральных банков

В настоящее время большинство центральных банков проводят исследования в области доверия к криптовалютам центральных банков (CBDC), которые позволят проводить монетарную политику с учетом идей Хайека (Zwolinski, 2019). Многие центробанки переходят от концептуальной работы к экспериментам и доказательствам концепции, в том числе в области сотрудничества с другими центральными банками. Тем не менее мотивы для выпуска CBDC в значительной степени являются индивидуальными (например, снижение доступности наличных денег в той или иной юрисдикции). Это означает, что лишь ограниченное число центральных банков приступают к экспериментальному этапу работы с CBDC, и еще меньшее число считают вероятным выпуск CBDC в краткосрочной или среднесрочной перспективе (Geromichalos et al., 2007).

На данном этапе большинство центральных банков, как представляется, прояснили проблемы, связанные с запуском CBDC, но они еще не уверены, что выгоды перевесят затраты.

Действительно, Адам Смит, экономист XVIII века, который сохраняет значительное влияние на капиталистическое мышление, склонялся к либертарианской вере в то, что общественное благо является результатом свободного господства частных личных интересов (Zwolinski, 2019). Он считал, что государство имеет явные преимущества в качестве эмитента денег, а именно: 1) оно осуществляет гораздо больший объем экономических операций; 2) оно обладает политической властью; 3) оно обладает легитимностью.

Централизованное планирование и алгоритмический контроль над количеством монет может стабилизировать цены. В отличие от сегодняшней системы денежного обращения стейб- лкойны ограничены по количеству. Действительно, криптомонетаризм имеет много общего с полным резервным банковским обслуживанием и положительными деньгами. Центральный банк контролирует количество денег, а банки остаются чистыми посредниками. Механизм распределения CBDC напоминает «вертолетные деньги» или «QE для людей». Центральный банк мог бы напрямую зачислять деньги на (центральные) банковские счета отдельных граждан.

Если люди держат только CBDC и не имеют денег, отрицательные процентные ставки могут быть реализованы более эффективно, чтобы денежно-кредитная политика была успешной и чтобы стимулировать потребление и экономический рост. Таким образом, обсуждение отрицательных процентных ставок или автоматического налогообложения подключается к криптографическому дизайну, где количество монет в кошельке автоматически уменьшается. Вопрос заключается в том, могут ли такие конструкции создать ценовую стабильность и, в более общем смысле, заменить сегодняшние бумажные деньги?

Некоторые из только что упомянутых некриптографических предложений могут быть использованы в дополнение к существующей банковской системе. Например, «вертолетные деньги» могут быть хорошим краткосрочным инструментом во времена дефляционного давления и нежелания бюджетных расходов. Централизованное планирование денежно-кредитной политики не подходит для контроля цен, но может повысить финансовую устойчивость. Регуляторы и экономисты должны обратить пристальное внимание на динамику балансов в экономике.

Внедрение CBDC приведет к фактическому доминированию денежно-кредитной политики и центральных банков на фоне фискальной политики. CBDC могли бы распределять новые монеты для определенной группы населения или для всех владельцев кошельков. Это принципиально отличается от сегодняшней системы, где новые деньги поступают в экономику с помощью кредита. Изменение этого распределения денег требует тщательного анализа его последствий. Непонятно, как поведет себя сектор, который вдруг получит больше денег, чем раньше?

Давайте рассмотрим очень простой гипотетический пример: что происходит, если владельцы кошельков получат новые монеты из-за падения потребительских цен? Доля населения с высокой склонностью к потреблению будет тратить деньги. Фирмы могут повышать цены, потому что увеличение производства может занять некоторое время. Поэтому значительное количество новых монет останется у обеспеченных слоев населения.

В настоящее время биткойн принимается некоторыми розничными торговыми точками в качестве средства обращения, но в глобальном масштабе эти торговые точки остаются небольшими, и вряд ли какие-либо реальные транзакции имели место. На ежедневной основе в мире совершается около 284 000 транзакций в биткойнах. Наиболее важным для признания биткойна в качестве средства обращения стало использование его при оплате авиабилетов и туристических услуг на сайтах компаний Expedia, Airbaltic, Norwegian Air (Zwolinski, 2019).

Умеренно стабильная денежная система представляется необходимой предпосылкой для эффективного функционирования частной рыночной экономики. Сомнительно, что рынок сам по себе может обеспечить такую основу. Таким образом, функция финансовой стабильности является важнейшей государственной функцией наравне с обеспечением стабильной правовой базы (Zwolinski, 2019).

При этом прибыльность и стабильность доходов банков в России может быть подорвана распространением криптовалют. Российские банки должны иметь адекватные механизмы для оценки капитала, необходимого им для покрытия рисков, которым они могут подвергаться. Учитывая неустойчивый характер динамики на рынке криптовалют, любая торговля криптовалютами со стороны российских банков должна поддерживаться адекватными темпами роста капитала банков, а также быть отделена от кредитной и инвестиционной деятельности.

В настоящее время нет никаких доказательств того, что полная отмена наличных денег будет препятствовать распространению преступности в финансовой сфере. Электронное хранение денег может оказаться для преступников проще, чем использование бумажных банкнот.

Хотя отрицательные процентные ставки в развитых странах могут хорошо работать в некоторых макроэкономических моделях, непредвиденные изменения в реальном поведении домашних хозяйств могут препятствовать повышению эффективности этого инструмента и привести к разрушению доверия к фиатным деньгам.

Заключение

В теории частных денег Хайека проблемы стабильности цен играют ключевую роль. Таким образом, он самостоятельно обеспечил основу для критики стабилизации уровня цен в контексте фиатного стандарта. В конце своей карьеры, неожиданно превратившись из критика в сторонника стабилизации уровня потребительских цен, Хайек был вынужден отрицать практическую значимость своей ранней теории делового цикла. Будет ли это работать на пользу частным деньгам, еще предстоит выяснить.

Хайек отстаивал регулирование стабильности уровня цен или нулевой инфляции конечных цен на продукцию. Он отказался от своей прежней позиции, что предотвращение падения номинальных цен на продукцию будет систематически создавать неравномерное распределение (Hayek, 1978). Он утверждал (Ibid.), что (1) заранее определяемый уровень инфляции способствует координации цен в долгосрочных контрактах, (2) нулевой уровень инфляции сводит к минимуму ошибки прогнозирования в отношении относительных цен, поскольку многие цены не изменяются в данный период, и (3) стабильная единица счета необходима для эффективного поддержания стоимости капитала.

Появление криптовалют центральных банков может базироваться на основах теории частных денег. Такой подход представляется наиболее подходящим для стран, валюты которых не получили широкого признания за пределами страны выпуска.

Действительно, концепция политической экономии может стать фундаментальной основой обращения и ценообразования криптовалют центральных банков в скором будущем. В этом случае централизованное планирование за счет безусловного базового дохода (идея которого приписывается Хайеку) должно решить проблему распределения денег между различными слоями населения, чтобы избежать того, что значительное количество CBDC аккумулировалось бы у обеспеченных слоев населения.

Концепция Фридриха фон Хайека может стать основой для введения безусловного базового дохода (Zwolinski, 2019), когда фиксированные суммы денег распределяются среди всех граждан через цифровые валюты центральных банков (CBDC), что актуально в период пандемии C0VID-19.

Список литературы

- Akerlof, G.A. (1970). The market for “lemons”: Quality uncertainty and the market mechanism. Q. J. Econ. 84: 488–500.

- An, J., Mikhaylov, A., Kim, K. (2020). Machine Learning Approach in heterogeneous group of algorithms for transport safety-critical system. Applied Sciences 10(8): 2670.

- Bolton, P., Santos, T., Scheinkman, J.A. (2011). Outside and inside liquidity. Q. J. Econ. 126: 259–321.

- Caballero, R., Farhi, E. (2017). The safety trap. Rev. Econ. Stud. 85: 223–274.

- Diamond, D.W., Dybvig, P.H. (1983). Bank runs, deposit insurance, and liquidity. J. Polit. Econ. 91: 401–419.

- Eichengreen, B. (2019). From commodity to fiat and now to crypto: What does history tell us? NBER Working Paper, 25426.

- Friedman, M. (1960). A Program for Monetary Stability. New York: Fordham University Press.

- Geanakoplos, J. (2003). Liquidity, default, and crashes: endogenous contracts in general equilibrium. In: Advances in Economics and Econometrics: Theory and Applications, Eighth World Conference, 170–205.

- Geanakoplos, J., Zame, W.R. (2014). Collateral equilibrium, I: A basic framework. Econ. Theory 56: 443–492.

- Geromichalos, A., Licari, J.M., Suárez-Lledó, J. (2007). Monetary policy and asset prices. Rev. Econ. Dyn. 10: 761–779.

- Gertler, M., Kiyotaki, N. (2010). Financial intermediation and credit policy in business cycle analysis, pp. 547–599. In: B.M. Friedman, M. Woodford (eds.) Handbook of Monetary Economics.

- Gopinath, G., Stein, J. (2018). Banking, trade and the making of a dominant currency. NBER Working Paper, 30.

- Gorton, G. (2017). The history and the economics of safe assets. Annu. Rev. Econ. 9: 547–586.

- Gorton, G., Ordoñez, G. (2014). Collateral crises. Am. Econ. Rev. 104: 343–378.

- Greenwood, R., Hanson, S.G., Stein, J.C. (2015). A comparative-advantage approach to government debt maturity. J. Financ. 70: 1683–1722.

- Hayek, F. (1976). The Denationalization of Money. London: Institute of Economic Affairs.

- Kashkari, N. (2016). Lessons from the crisis: Ending too big to fail. Remarks at the Brookings Institution. Washington D.C.

- Lorenzoni, G. (2008). Inefficient credit booms. Rev. Econ. Stud. 75: 809–833.

- Lucas, R., Stokey, N. (1987). Money and interest in a cash-in-advance economy. Econometrica 55: 491–513.

- Mikhaylov, A. (2020). Cryptocurrency market analysis from the open innovation perspective. Journal of Open Innovation: Technology, Market, and Complexity 6(4): 197.

- Milgate, M. (1979). On the origin of the notion of intertemporal equilibrium. Economica 46: 1–10.

- Mises, L. (1978). Monetary stabilization and cyclical policy. In: P.L. Greaves, Jr. (Ed.) On the Manipulation of Money and Credit. Dobbs Ferry, N.Y.: Free Market Books.

- Mises, L. (1980). The Theory of Money and Credit. Indianapolis: Liberty Press.

- Ospina, J., Uhlig, H. (2018). Mortgage-backed securities and the financial crisis of 2008: A post mortem. NBER Working Paper, 24509.

- Patinkin, D. (1965). Money, Interest, and Prices. New York: Harper and Row.

- Scheide, J. (1986). New Classical and Austrian Business Cycle Theory: Is There a Difference?

- Weltwirtschaftliches Archiv, 122.

- Steele, G.R. (1992) Hayekʼs contribution to business cycle theory: A modern assessment. History of Political Economy 24.

- Van Zijp, R.W. (1990) Why Lucas is not a Hayekian. Tinbergen Instituut research memorandum TI-1990/33.

- Woodford, M. (2016). Quantitative easing and financial stability. NBER Working Paper, 22285.

- Zwolinski, M. (2019). A Hayekian case for free markets and a basic income. In: M. Cholbi, M. Weber (eds.) The Future of Work, Technology, and Basic Income. Routledge.

Related Articles

Агеев А. И.

Л.Г. Матвеева

О.А. Чернова

Евгений Николаевич Смирнов

Иванова Вера Ивановна