This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Социально-экономические факторы изменения потребительского поведения и стратегии торговых компаний Японии

Тимонина Ирина Львовна

Published: Jan. 1, 2022

Latest article update: Feb. 5, 2023

This article is published under the license

Abstract

В статье анализируются структура и особенности сектора розничной торговли Японии, современные тенденции изменения потребительского поведения японцев, ставшие заметными в конце XX века и особенно после мирового финансово-экономического кризиса 2008–2010 гг. и в период пандемии COVID-19. На основе эмпирического материала автор выявляет основные направления трансформации стратегий японских торговых корпораций в условиях экономической нестабильности и формирования новой модели потребления.

Торговля как сфера предпринимательской деятельности представлена в Японии различными видами торговых предприятий и самыми разными по размеру и организационно-правовому статусу компаниями и корпоративными группами. Лидерами рынка являются универсальные торговые компании (сого сёся) и крупные сетевые компании (Seven & I Holdings, Aeon, Fast Retailing и др.), которые финансируют и организуют не только обращение, но и производство продукции (от разработки и закупки сырья до производства и переработки, логистики, продаж и услуг). В состав групп входят многочисленные аффилированные компании-операторы розничной торговли.

Характерными чертами японского потребителя традиционно считались готовность платить за качество, удобство и обслуживание, относительно низкий уровень заинтересованности в более дешёвых товарах, приверженность к формату «физических» покупок, а также стремление обладать дорогими, эксклюзивными вещами люксовых брендов, что для многих стало признаком финансового успеха и общественного статуса.

Среди важнейших современных факторов, влияющих на масштабы и структуру потребительского спроса в Японии, – стремление сокращать свои расходы в условиях замедления темпов экономического роста и стагнации доходов, повышение уровня экологического сознания, изменение образа жизни и модели проведения досуга. Важнейшим фактором, определяющим образ современного японского потребителя, стал выход на рынок труда и потребления поколений Y и Z, которые всё больше делают ставку не на владение, а на пользование вещами, что действует как фактор сокращения масштабов потребительского рынка.

В этих условиях торговые компании модернизируют свои стратегии, в том числе заключая партнёрства с национальными и зарубежными корпорациями в целях адаптации к меняющимся условиям и сохранения конкурентоспособности за счёт модернизации, диверсификации и цифровизации бизнеса, снижения операционных издержек на основе синэргетического эффекта.

Keywords

Потребительское поведение, Япония, потребительский рынок, корпоративная стратегия, торговый бизнес, электронная коммерция

Торговля была и остаётся значимым сектором японской экономики. В 2019 г. доля оптовой и розничной торговли в ВВП Японии составила около 12,5 %1. В отрасли занято около 12 млн человек, что превышает аналогичный показатель по обрабатывающей промышленности - 8,9 млн2. Организация и структура торгового бизнеса в Японии имеют свои традиционные особенности, обусловленные характерными чертами японского потребителя и спецификой предпринимательской структуры в целом. Торговля, и прежде всего розничная, как никакой другой бизнес прямо ориентирована на потребителей и чутко реагирует на изменения их поведения, которое стало существенно меняться в Японии в последние десятилетия XX века и особенно заметно - после мирового финансово- экономического кризиса 2008-2010 гг. и в период пандемии COVID-19. Соответственно стали модернизироваться и стратегии торговых компаний3.

Размеры и динамика торгового сектора

Розничный рынок Японии является третьим по величине в мире4. В 2019 г. объём продаж оптовой и розничной торговли в Японии составил 460 трлн иен, из которых 68 % приходилось на оптовую торговлю и 32 % на розничную. Крупнейшим сегментом последней являются продукты питания и напитки - 45 трлн иен, или 31 % общего розничного оборота (табл. 1).

Таблица 1. Объём продаж оптовой и розничной торговли (млрд иен)

| Оптовая торговля. Всего | Товары смешанного ассортимента* | Текстиль | Одежда и аксессуары | Сельскохозяй ственные продукты | Продукты питания и напитки | Строительные материалы |

2005 | 407 595 | 51 722 | 4 245 | 12 776 | 39 206 | 40 803 | 22 226 |

2010 | 325 163 | 35 492 | 3 133 | 6 642 | 26 577 | 38 350 | 15 058 |

2015 | 319 477 | 38 489 | 3 409 | 5 728 | 23 164 | 45 438 | 16 067 |

2019 | 314 928 | 33 037 | 2 909 | 3 803 | 23 663 | 49 275 | 18 200 |

|

| Химикаты | Минеральное сырье и металлы | Машины и оборудование | Мебель и товары для дома | Медикаменты и гигиенические принадлежности | Другое** |

2005 |

| 21 816 | 50 607 | 98 343 | 6 141 | 22 293 | 37 417 |

2010 |

| 18 402 | 50 349 | 74 718 | 3 173 | 23 802 | 29 467 |

2015 |

| 16 134 | 45 114 | 66 464 | 2 619 | 25 558 | 31 293 |

2019 |

| 15 676 | 43 616 | 68 415 | 2 172 | 25 626 | 28 537 |

| Розничная торговля. Всего | Товары смешанного ассортимента* | Ткани, одежда и аксессуары | Продукты питания и напитки | Автомобили | Техника и оборудование | Другое** |

2005 | 134 828 | 16 147 | 11 110 | 40 644 | 15 704 | 8 226 | 42 996 |

2010 | 136 479 | 13 080 | 10 562 | 42 794 | 15 952 | 9516 | 44 575 |

2015 | 140 666 | 12 798 | 11 271 | 45 311 | 16 779 | 6 351 | 44 342 |

2019 | 145 047 | 11 795 | 10 988 | 45 362 | 18 204 | 6 256 | 44 740 |

Составлено по: 14-6 Annual Sales of Wholesale and Retail Trade by Industry. https://www.stat.go.jp/english/data/nenkan/71nenkan/1431-14.html (дата обращения: 02.02.2022).

Примечание: с 2015 г. включая безмагазинную торговлю.

* general merchandise – товары смешанного ассортимента, различные промтовары (очень широкий ассортимент промышленных товаров – от шариковых ручек до мебели и т.д.), https://economy_en_ru.academic.ru/27958/general_merchandise

** топливо, медикаменты, туалетные принадлежности и др.

Торговля как сфера предпринимательской деятельности представлена в Японии различными видами торговых предприятий и самыми разными по размеру и организационно-правовому статусу компаниями и корпоративными группами. Япония обладает чрезвычайно плотной торговой сетью: по данным переписи 2016 г. (последней на настоящий момент5), в стране насчитывалось 1355 тыс. торговых предприятий, в том числе 365 тыс. оптовых и 990 тыс. - розничных. Из общей численности оптовых предприятий крупные с числом занятых от 100 человек составляли 1 %, в то время как среди розничных таких было ещё меньше - всего 0,6 %. В то же время микропредприятия с числом занятых от 1 до 4 чел. в среде оптовых были представлены всего 5 %, а среди розничных их доля составляла 59 %6.

Розничная торговля продовольственной и непродовольственной продукцией осуществляется в Японии универмагами, супермаркетами общего профиля, специализированными супермаркетами, так называемыми «удобными» магазинами (конбини), аптеками, специализированными и полуспециализированными магазинами.

Если рассматривать торговый бизнес Японии с точки зрения корпоративной организации, то, прежде всего, следует упомянуть универсальные торговые компании (далее - УТК, или сого сёся)7, представляющие собой гигантские конгломераты, деятельность которых широко диверсифицирована: это внутренняя и внешняя торговля, инвестиции, информационные и консалтинговые услуги.

Эти корпоративные группы финансируют и организуют не только обращение, но и производство продукции (от разработки и закупки сырья до производства и переработки, логистики, продаж и услуг) в широком спектре отраслей, по образному выражению авторов Ежегодника по деятельности сого сёся, «от минеральной воды до спутников связи»8. Сого сёся давно превратились в международные компании, инвестируя в бизнес и формируя 9 многочисленные цепочки создания стоимости в странах и регионах по всему миру9.

Несмотря на то, что в последние десятилетия фокус бизнес-интересов сого сёся перемещается в сторону инвестиций, торговый бизнес как таковой, в том числе и розничная торговля, остаётся для них важной сферой деятельности. Через свои аффилированные компании сого сёся осуществляют торговые операции с самыми разными группами товаров, в том числе и с предметами конечного потребительского спроса, создавая и управляя всей цепочкой добавленной стоимости - «от сырья до прилавка», включая разработку и производство продуктов, а также поставку и закупку сырья, логистические и маркетинговые 10 услуги10.

В розничном секторе сого сёся часто используют практику инвестирования в существующие торговые предприятия и сети. Например, группа Itochu в 1998 г. приобрела пакет акций Family Mart (вторая после 7 Eleven сеть конбини в Японии) и впоследствии - в 2020 г. - стала владельцем уже контрольного пакета акций компании. В сети Family Mart Itochu реализует инициативы в различных областях, включая логистические операции и разработку продуктов. Один из проектов - поставка свежих яиц в связи с возросшим интересом потребителей к безопасности пищевых продуктов. В данном проекте Itochu берёт на себя организацию всего процесса - от импорта кукурузы, которая является основным ингредиентом в кормах для кур, до производства корма, выращивания цыплят, производства яиц и доставки яиц в магазины в рефрижераторных грузовиках. Itochu также занимается продажами одежды и других товаров, связанных с модой, таких как сумки, обувь и аксессуары через различные каналы, включая универмаги, бутики, розничные магазины, через оптовых продавцов и продажи по почте11.

Конгломерат Sojitz помимо работы в розничных магазинах ведёт также бизнес по управлению торговыми центрами, в том числе и используя цифровые технологии. При этом в русле современных трендов в области социальной ответственности руководство компании утверждает, что «способствуя ещё большему повышению ценности торговых центров, стремится помочь оживить местные сообщества с помощью этих торговых центров»12.

Группа Mitsubishi владеет 50,1 % акций сети мини-супермаркетов Lawson13. А в 2010 г. Mitsubishi основала компанию Mitsubishi Corporation Fashion Со., Ltd. (со 100%-ным участием) в качестве собственной операционной компании в сфере реализации товаров, связанных со «стилем жизни» (одежда, аксессуары, мебель, обувь). Деятельность Mitsubishi Corporation Fashion Со., Ltd. охватывает всю цепочку создания и продвижения продукции - от разработки материалов до планирования продукции, производства, продаж и дистрибуции, «акцентируя внимание на быстром выявлении потребностей клиентов и 14 рынка»14.

Этот и другие приведённые выше примеры показывают, что в наши дни применительно к крупным корпорациям практически невозможно выделить торговый бизнес как таковой, фактически это деятельность по организации и финансированию всей цепи создания добавленной стоимости.

Наряду с гигантами сого сёся в Японии действует целый ряд крупных сетевых компаний в сфере розничной торговли, которые непосредственно занимаются продажами товаров, главным образом через свои аффилированные компании-операторы. 7 крупнейших из них представлены в рейтинге американской неправительственной организации National Retail Federation (NRF) (табл. 2).

Таблица 2. Японские торговые компании в рейтинге NRF Тор 50 Global Retailers

Место в рейтинге 2021 | Название компании | Основной бизнес | Доходы, полученные за рубежом (млрд долл.) | Совокупный ДОХОД (млрд долл.) | Число стран, где компания осуществляла прямые инвестиции |

13 | Seven & I Holdings | «Удобные магазины» (конбини) | 25,1 | 61,0 | 3 |

20 | Aeon | Супермаркеты, гипермаркеты | 7,1 | 78,9 | И |

36 | Family MartUNY | «Удобные магазины» (конбини) | 6,5 | 27,2 | 9 |

37 | Rakuten | Электронная коммерция | 0,6 | 11,6 | 1 |

42 | Fast Retailing | Модные товары | 8,2 | 18,4 | 21 |

48 | Z Holdings (Yahoo Jp) | Электронная коммерция | 0,5 | 9,7 | 1 |

50 | Lawson | «Удобные магазины» (конбини) | 0,5 | 6,7 | 5 |

Составлено по: https://nrf.com/resources/top-retailers/top-50-global-retailers/top-50-global-retailers-

2021 (дата обращения: 02.02.2022).

Примечание'. Методология использует систему, в которой баллы начисляются розничным компаниям на основе:

- их международных доходов;

- их участия во франчайзинге и альянсах за пределами местного региона (при рассмотрении операций по франчайзингу компания должна иметь глобальную лицензию на франчайзинг названия магазина в большинстве стран, где действует франшиза);

- способности продавать через онлайн-рынки.

Чтобы попасть в рейтинг, розничным операторам необходимо иметь прямые инвестиции как минимум в 3 странах, по крайней мере, одна из которых не относится к местному региону. Места распределены по совокупности всех показателей за период с октября по декабрь 2020 г.

Корпоративная структура рынка розничной торговли в Японии чрезвычайно сложна, компании взаимодействуют друг с другом, вступают в различные партнёрства, в том числе приобретая доли. Например, Aeon Retail Со., Ltd. - одна из ведущих сетей супермаркетов Японии, является дочерней компанией холдинга Aeon Со., Ltd. (табл. 2), который владеет также United Super Markets Holdings Inc. В составе же последнего есть партнёрская компания Aeon Market Investment Inc., 28 % акциями которой владеет сого сёся Marubeni15.

В организационном плане крупные японские ритейлеры представляют собой диверсифицированные корпоративные группы, в рамках которых группированные компании действуют в различных сегментах розничной торговли. Например, в структуре корпорации Pan Pacific International Holdings Corp, присутствует 5 компаний, которые владеют и управляют сетями «обычных» универмагов и дискаунтеров. Несколько компаний холдинга владеют сетями супермаркетов в разных странах, также есть компании в сфере дистрибьюции, недвижимости, рекламы и продвижения, финансовых операций, цифровых технологий16.

Три крупные сети - Seven-Eleven, FamilyMart и Lawson доминируют в сегменте круглосуточных магазинов конбини, владея долями от 20 до 30 % внутреннего рынка и в общей сложности занимая почти 90 % его. Конбини очень популярны в Японии, что во многом объясняется особенностями образа жизни (напряженная работа, большая продолжительность рабочего дня) и потребительского поведения японцев, которые привыкли к хорошо отлаженной индустрии услуг и круглосуточному удобству.

Лидирующую позицию здесь занимает холдинг Seven-Eleven, который управляет примерно третью магазинов этой категории, расположенных в Японии. Операторами этого бизнеса Seven-Eleven на территории Японии являются 15 консолидированных и аффилированных компаний и 85 - за рубежом. Однако деятельность Seven-Eleven не ограничивается конбини. В структуре холдинга действует 19 компаний, занимающихся супермаркетами в стране и за рубежом, 7 компаний, управляющих универмагами (Sogo- Seibu), целый ряд компаний-операторов непродовольственных магазинов (Loft, Tower Records и др.), а также банк и несколько компаний, предоставляющих финансовые услуги17.

И всё же по финансовым показателям конбини при любых обстоятельствах остаются главным сегментом бизнеса холдинга: в 2020 г. он принёс Seven-Eleven более 90 % операционной прибыли - 63,9 % от магазинов внутри страны и 26,8 % от зарубежных18.

Традиционные характеристики японских потребителей

Потребительский рынок Японии является третьим по величине в мире. В 2020 г. он оценивался Всемирным банком19 в 2825,4 млрд долл. (14553 млрд долл, в США и 5579,4 млрд долл, в Китае)20. А по потребительским расходам в расчёте на 1 человека в год Япония обгоняет Китай, следуя непосредственно за США (США - 44368 долл., Япония - 22370 долл., Китай - 3991 долл.) и обгоняя любую из европейских стран за исключением Швейцарии21.

Подушевой показатель очень важен с точки зрения выявления характерных черт японского потребителя, которыми традиционно считались готовность платить за качество, удобство и обслуживание, низкий уровень заинтересованности в более дешёвых товарах, приверженность к формату «физических» покупок.

Отдельно следует упомянуть об особенной любви японцев к люксовым брендам. Стремление и появление возможности приобретать и владеть предметами роскоши обозначились в Японии в 1970-х гг. и особенно ярко - в период экономики «мыльного пузыря» - в 1980-е гг. Постепенно у довольно большой части населения страны (страны с высоким подушевым доходом!) развилась эмоциональная и социальная привязанность к люксовым брендам, владение которыми стало признаком экономического успеха и общественного признания [Salsberg B.S. 2009]. В 1980-е гг. японский рынок предметов роскоши стал одним из крупнейших в мире, эксперты считали его единственным в мире массовым рынком предметов роскоши, каковым он и оставался до 1990-х гг.

Изменения потребительского поведения и структуры рынка

1990-е годы - «потерянное» десятилетие, последовавшее за крахом экономики «мыльного пузыря» - стали во многом переломными для японской экономики и жизни общества. В этот период начались - в то время ещё не очень драматичные - и изменения потребительского поведения, которые стали более значительными и очевидными во время и непосредственно после финансово-экономического кризиса 2008-2010 гг. и ускорились в период пандемии COVID-19 (далее «пандемия»), начиная с 2020 г.

Самым очевидным, лежащим на поверхности фактором, повлиявшим на японцев в качестве потребителей, стало замедление темпов роста подушевого дохода. С середины 1990-х гг. динамика этого показателя стала неустойчивой, более того отмечались периоды абсолютного снижения. Так, если в 1996 г. подушевой доход составлял 43 130 долл., то в 1999 г. - 33 760 долл, (низшая точка за период), затем последовал постепенный рост и вновь снижение в 2005-2009 гг., снова рост и резкое падение с 2012 до 2020 г. (с 49 470 до 40 360 долл.)22. Строго говоря, судя по динамике данного макроэкономического показателя, кризисные явления разных лет не сопровождались длительным ухудшением финансового положения японцев, однако привели к усилению чувства неопределённости в обществе, что не могло не отразиться на потребительском поведении. К этому следует добавить тенденцию к размыванию системы пожизненного найма, увеличение числа занятых неполный рабочий день и временной рабочей силы. В период кризиса 2008-2010 гг. потребительские расходы снижались, как и располагаемый доход, что вполне закономерно. Но в 2011-2020 гг. при росте заработных плат и располагаемого дохода домохозяйств потребительские расходы всё равно не росли, или росли неустойчиво в противовес приросту депозитов и страховых взносов23.

Происходящие изменения обусловили рост беспокойства потребителей. В 2009 г. Индекс тревожности (JWT Anxiety Index)24 показал, что 90 % японских потребителей испытывают беспокойство или нервничают, что стало самым высоким показателем среди всех стран мира. Японцы начали экономить и сокращать свои расходы. По данным интернет- опроса 2009 г., 37 % участников декларировали сокращение общих расходов, 53 % заявили, что с большей вероятностью «потратят время, чтобы сэкономить деньги», а не «потратят деньги, чтобы сэкономить время». В этот период японцы стали проводить больше времени дома, в то время как традиционно из-за длительного рабочего дня и небольших жилых помещений они привыкли проводить много времени вне дома. В ходе того же опроса почти 50 % репрезентативной выборки потребителей из различных возрастных групп и географических регионов заявили, что проводят дома несколько больше или значительно больше времени, чем раньше, «путешествуя» по Интернету, смотря телевизор, читая газеты, слушая музыку [Salsberg B.S. 2010].

Такое изменение повседневных привычек стало отражаться на трафике потенциальных покупателей торговых предприятий, в т.ч. универмагов. Помимо названного выше фактора «домашнего досуга», участники опроса объясняли своё «бегство» из универмагов дороговизной предлагаемых товаров, «раздражающим персоналом» и «невозможностью совершать покупки в своём собственном темпе». Одновременно японцы всё более стали отдавать предпочтение торговым центрам, которые помимо покупок могли предложить еду и развлечения, и отдельным специализированным магазинам.

Названные выше тенденции к экономии и «домоседству» тесно связаны и взаимно обусловлены распространением в Японии интернет-магазинов, хотя долгое время она отставала от США и многих европейских стран в плане готовности потребителей совершать покупки онлайн. В период и после кризиса 2008-2010 гг. ситуация начала стремительно меняться: если в 1999 г. онлайн-рынок физических товаров в Японии (без учёта продажи билетов и загрузки контента - музыка, фильмы и программное обеспечение) оценивался в 1,3 млрд долл., то в 2005 г. он достиг 18 млрд, а в 2009 г. - 30 млрд25.

Новые потребители: поколения Y и Z

Важнейшим долгосрочным фактором, определяющим собирательный образ современного японского потребителя, стал выход на рынок труда и потребления поколений Y и Z, взгляды, менталитет и ценности которых, а также их потребительское поведение, конечно, не могут не отличаться от поколения послевоенного бэби-бума и тем более старших поколений. Потребности молодых поколений становятся всё более разнообразными26.

Поколение японцев Z выросло в более неопределённом экономическом климате Японии по сравнению со старшими поколениями. Многие вольно или вынужденно избегают системы пожизненной занятости, для них выше вероятность оказаться безработными чем у старших поколений (хотя уровень безработицы в Японии остаётся невысоким даже в период пандемии - 2,7 % в декабре 2021 г.)27. Молодые люди готовы, по крайней мере, частично ограничить потребление материальных благ, разделяя идеи «устойчивого стиля жизни» и этичного потребления.

Переход к «устойчивому потреблению» и рост экологического сознания населения (конечно, не только людей поколения Z) отражает готовность потребителей (таковых по опросу 2018 г. оказалось от 75 до 90 % в зависимости от группы товаров28 против 16 % среди участников опроса McKinsey 2009 г.) платить дороже за экологически чистые и экологически «дружественные» потребительские товары.

Поколения миллениалов и Z в качестве потребителей всё больше предпочитают не владеть, а пользоваться вещами, они готовы перестать быть бездумными «демонстративными» потребителями и пленниками брендов, что стимулирует и стимулируется развитием шеринговой экономики и действует как фактор экономии средств потребителя и соответственно - сокращения масштабов потребительского рынка.

Меняется и структура спроса: молодые потребители, как правило, более охотно тратят деньги на услуги, чем на продукты, и на технологии и гаджеты, чем на другие товары. Причём последние (например, продукция Apple) постепенно переходят в список предметов роскоши, меняя структуру рынка и люксовых брендов.

Потребители нового поколения больше стремятся к индивидуальности, созданию своего собственного стиля, смело смешивают дорогие вещи с дешёвыми, готовы использовать современные цифровые каналы покупок и методы подбора товаров. Они часто ищут вещи, формирующие личный бренд, который они продвигают в социальных сетях29,

что получило особенно широкое распространение с переходом блогерства в сферу профессиональной деятельности.

Приведённые выше факторы, меняющие структуру потребления, предпочтения и потребительское поведение японцев, «усугубились» в период пандемии. Вынужденное «домоседство», необходимость экономии, чувство страха и неопределённости, «поворот» от физических покупок к онлайновым (об этом мы подробнее поговорим ниже, ибо пандемия стала «звёздным часом» электронной коммерции) - всё это стало новой реальностью для японцев, в том числе и в качестве потребителей.

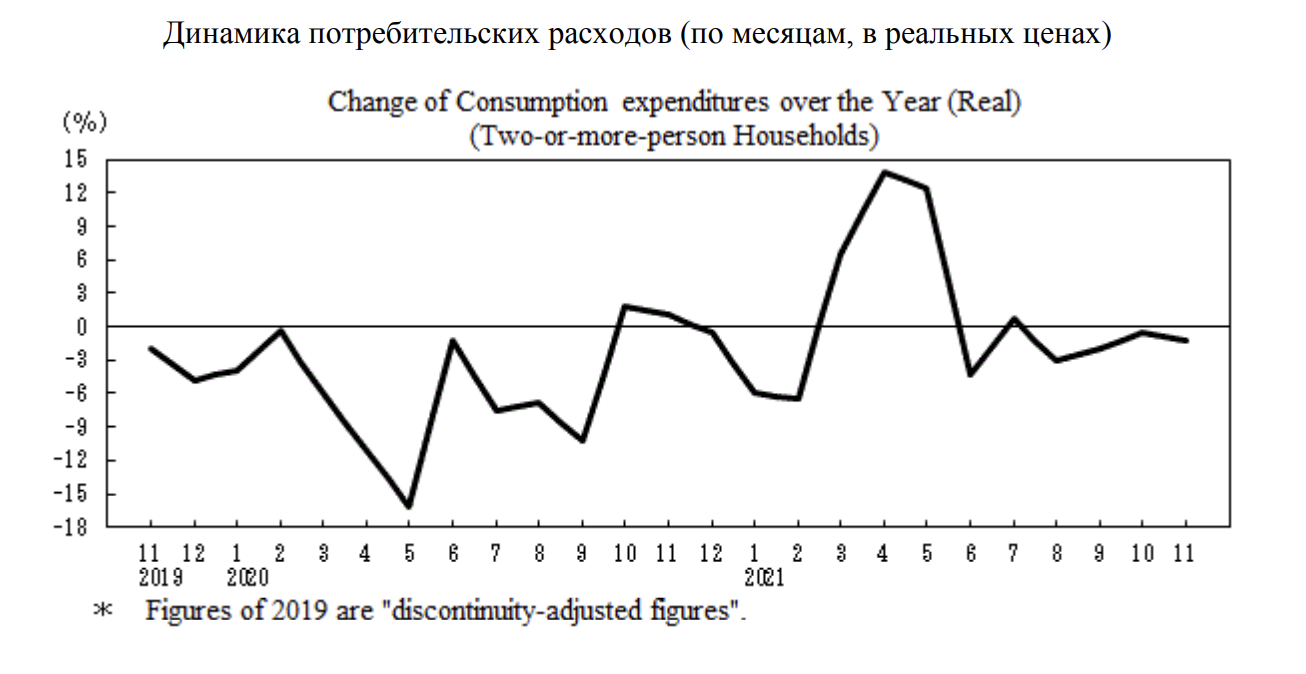

Доходы населения в период пандемии не росли, и это оставалось фактором выбора потребителей в пользу экономии. По данным Министерства здравоохранения, труда и благосостояния Японии, индекс реальной заработной платы составил в 2020 г. минус 1,2 % по сравнению с 2019 г., хотя справедливости ради нужно сказать, что и в 2019 г. он был отрицательным - минус 1 %, а помесячная статистика с января по ноябрь 2021 г. (индексы по сравнению с соответствующим месяцем предыдущего года) демонстрирует сокращение в отдельные месяцы от минус 0,1 до минус 0,8 процентных пункта, хотя в отдельные месяцы (6 из 11) был и рост показателя - от 0,1 до 2%30. Тем не менее, ситуация с динамикой потребительских расходов не выглядит драматичной31:

Заметное сокращение розничных продаж в Японии наблюдалось в 2020 г., когда в отдельные месяцы они падали более чем на 10%. Но по последним доступным данным, в ноябре 2021 г. розничные продажи в Японии выросли на 1,9 % в годовом исчислении, 32 увеличиваясь второй месяц подряд32.

Среди изменений потребительского поведения (необратимых, по мнению авторов!), связанных именно с пандемией, авторы исследования «Насколько необратима “новая норма”

в изменении потребительского поведения, связанная с последствиями COVID-19?» из японского подразделения PwC Consulting выделяют стремление покупателя к бесконтактной покупке («не покупать то, что потрогал другой»), повышенное внимание к происхождению товара («проверить, не из заражённого ли региона доставлен товар») и уровню гигиены в магазине и защищённости работников магазина, а также заинтересованность в предзаказе товара онлайн [Муто Т.].

Как же реагируют японские ритейлеры на длительные и «пандемийные» тренды изменений потребительского поведения?

Стратегические решения торговых компаний

Японский торговый бизнес уже на рубеже ХХ-ХХІ веков начал модернизировать свои стратегии.

Судьба универмагов. Японские роскошные универмаги столкнулись с падением продаж ещё в 1990-е гг., и эта тенденция продолжилась в 2000-е и 2010-е гг33.

Стремясь компенсировать потерю доходов, универмаги начали сдавать свои помещения в аренду компаниям, ориентированным на средний ценовой сегмент и предлагающим повседневную одежду и другие относительно недорогие товары (Uniqlo, Forever 21 и др.). Такой подход помимо доходов от аренды должен был способствовать оживлению трафика покупателей, привлечению разных категорий потребителей, в том числе и молодых и менее состоятельных.

В результате произошло своего рода «смешение жанров», когда компании-операторы универмагов и других мультибрендовых магазинов, специализировавшиеся на люксовых марках, расширяются в нетрадиционные для себя сегменты и каналы продаж, идя за желаниями потенциальных клиентов, которые смело сочетают в своём образе вещи различных ценовых категорий и используют разные способы покупок. В наши дни в Японии клиенты бутика Louis Vuitton вполне могут быть и покупателями в круглосуточных конбини или Uniqlo, который, кстати, уже открывается в роскошных универмагах.

Такое смешение наблюдается и в «географическом» плане. На самых «модных» улицах Токио, таких как Гинза или Омотэсандо, в нескольких шагах от магазинов шведской Н&М и испанской Zara, итальянского Diesel располагаются традиционные магазины класса люкс и роскошные универмаги с товарами по ценам в 10-20 раз выше. Uniqlo, например, в мае 2020 г. открыл новый магазин в модном районе Харадзюку, а в июне того же года - новый флагманский магазин на Гиндзе.

В сегменте продовольственных товаров также происходит смешение товаров разных ценовых категорий, в том числе за счёт роста продаж продукции с так называемыми частными торговыми марками (private-label, собственные торговые марки - СТМ), обычно более дешёвой. Япония относительно недавно начала этот переход: уровень «проникновения» СТМ на рубеже 2010-х гг. составлял всего 4 % по сравнению со средним мировым показателем в 20 %. Сейчас же крупнейшие ритейлеры Японии возлагают на СТМ большие надежды.

Корпоративные партнёрства

В стремлении выжить и сохранить конкурентоспособность японские торговые компании, владеющие и управляющие универмагами, супермаркетами и др. торговыми предприятиями, всё более активно стали заключать различные партнёрства.

Примером в сегменте универмагов может служить история Isetan и Mitsukoshi, которые в 2008 г. объединились и образовали Isetan Mitsukoshi Holdings Ltd. В его структуре действуют региональные дочерние операционные компании, работающие под брендами Mitsukoshi, Isetan, Iwataya, Маші Imai. Холдинг реконструировал, обновил и открыл несколько новых универмагов в Японии (в том числе в аэропортах) и за рубежом, расширил торговлю онлайн (в том числе и в люксовом сегменте), с целью приближения к конкретному покупателю начал открывать небольшие специализированные магазины (например, Isetan MiRROR Make & Cosmetics)34. Как и другие компании-операторы универмагов, Isetan Mitsukoshi Holdings диверсифицирует список своих арендаторов за счёт компаний среднего ценового сегмента.

Бизнес, связанный с универмагами, является для холдинга основным (80 % всех продаж), но не единственным. Компании группы также занимаются финансовыми операциями и операциями с недвижимостью, туризмом, дистрибуцией. Важно отметить, что среди внешних факторов, определяющих стратегию холдинга - «ускоряющаяся поляризация доходов и потребления», «необратимое ускорение онлайн-продаж», «повышение экологического сознания», «изменения в структуре клиентов» («расцвет» поколения миллениалов)35, т е. те общие долгосрочные факторы, о которых мы говорили в первой части статьи. В этих условиях компания делает ставку на апеллирование к чувствам покупателя, создание чувственных образов для привлечения клиентов («Высокая чувствительность, высокое качество»), переход от массового маркетинга к личному, усиление внутригрупповой координации, использование цифровых технологий. Судя по всему, стратегии холдинга оказались успешными и работоспособными, предпринятые и предпринимаемые действия позволили ему стать лидером в сегменте универмагов, заняв в 2020 г. 15,4% рынка (по продажам)36.

Стратегией японских операторов универмагов Sogo и Seibu, оказавшихся в ситуации потери клиентуры и сокращения продаж, стало объединение, а потом «присоединение» к более успешной группе в смежном бизнесе - Seven & i Holdings в качестве дочерней компании Sogo & Seibu Со., Ltd37. Однако, несмотря на все усилия и менеджмента компании, и всего холдинга, деятельность Sogo и Seibu в рамках холдинга оказалась не слишком успешной. Начиная с 2012 г. доходы и операционная прибыль Sogo & Seibu Со., Ltd неуклонно снижались, а первое полугодие 2021 г. компания закончила с убытками (что, конечно, вполне объяснимо с учётом пандемии)38.

На положение японских торговых компаний влияет растущая конкуренция со стороны иностранных корпораций. Иностранные сетевые гиганты ещё в 1990-е гг. начали завоевание японского рынка, и многие из них достигли успеха: Ікеа стала вторым по величине розничным продавцом мебели в Японии, успешны сети гипермаркетов Costco и Carrefour. Некоторые иностранные корпорации, вероятно, стремясь облегчить адаптацию к условиям японского рынка, предпочитают действовать совместно с японским партнёром.

Американский гигант Walmart в рамках своей стратегии проникновения на японский рынок в 2003 г. подписал соглашение о партнёрстве (Walmart купила 37 % акций) с одним из крупнейших японских операторов супермаркетов, торговых центров и универмагов Seiyu (корпоративный долг которого на февраль 2002 г. составлял 610 млрд иен) [Тарасова]. Walmart намеревался передавать Seiyu свой опыт оптимизации глобальных цепочек поставок с использованием интернет-технологий, позволяющих сократить операционные издержки. В 2008 г. Walmart полностью выкупил Seiyu, а в дальнейшем японская компания стала частью многостороннего международного холдинга после того, как в феврале 2021 г. Walmart продала часть своих акций Seiyu американской глобальной инвестиционной компании KKR (65 % акций Seiyu) и Rakuten DX Solution, дочерней компании холдинга Rakuten, Inc.39 (20 %). Walmart сохранил за собой 15 % акций Seiyu. Участники сделки, надо полагать, рассчитывают на достижение синэргетического эффекта. Для Seiyu это возможность воспользоваться преимуществами объединённого опыта и инноваций KKR, Rakuten и Walmart в области розничной торговли, а также ускорить цифровую трансформацию. В результате Seiyu получает шанс стать ведущим омниканальным ритейлером Японии, интегрирующим различные каналы в единую систему для непрерывных коммуникаций с клиентом.

Поэтапная трансформация и партнёрства, заключённые в предшествующий период, позволили Seiyu в период пандемии не только чувствовать себя уверенно, но и показать отличные финансовые результаты. В 2020 г. компания достигла самого высокого уровня продаж (они выросли на 180 пунктов больше, чем в среднем по рынку) и прибыльности за последнее десятилетие и увеличила долю рынка. Кроме того, онлайн-служба доставки продуктов Rakuten Seiyu Netsuper40, созданная в 2018 г. и совместно управляемая Seiyu и Rakuten, в IV квартале 2020 г. зафиксировала увеличение валовых продаж товаров почти на 40 % в годовом исчислении. В связи со значительным увеличением спроса на онлайн- супермаркеты в январе 2021 г. в Иокогаме начал функционировать специализированный центр выполнения заказов, а в течение года планировалось открыть подобный центр в Ибараки41.

Таким образом, опираясь на приведённые примеры (а они отнюдь не единичны), можно утверждать, что одной из современных и релевантных по отношению к сегодняшней среде ведения бизнеса организационных стратегий японских ритейлеров становятся партнёрства с национальными и зарубежными компаниями, холдингами, группами. Это позволяет, хотя и не всегда (случай Sogo & Seibu Со., Ltd), модернизировать и диверсифицировать бизнес, приспосабливаться к меняющимся условиям, снизить операционные издержки и сохранить конкурентоспособность.

Электронная коммерция

Одним из современных трендов на розничном рынке Японии и одновременно одной из стратегий компаний, работающих как на рынке продовольственных, так и непродовольственных товаров, является активное внедрение цифровых технологий ведения бизнеса, в том числе формата электронной коммерции (ЭК).

Традиционно японские потребители отдавали предпочтение «физическим» покупкам, о чём мы упоминали выше, что связано с высокой плотностью торговой сети в стране (в результате интернет-магазины до определённого момента частично теряли свои преимущества), а также с относительно низким распространением кредитных карт.

Однако в 2000-е гг. и особенно после кризиса 2008-2010 гг. ситуация стала меняться, чему способствовали не только социально-экономические условия, но и определённые сдвиги в психологии потребителей. Интересно мнение, хотя и небесспорное, директора токийского офиса McKinsey Б. Салсберга, который отмечал следующую взаимосвязь между онлайн-покупками и изменениями менталитета японцев: в обществе, основанном на консенсусе, где индивидуальный выбор и самовыражение исторически осуждались, возможность просматривать товары, сравнивать цены и совершать покупки относительно анонимно создаёт новые отношения и расширяет возможности потребителей [Salsberg B.S. 2010].

В XXI веке онлайн-рынок в сегменте «бизнес-потребитель» (В2С) стал в Японии динамично расти: если в 1999 г. продажи материальных товаров онлайн составляли 1,3 млрд долл., то в 2005 г. почти 30 млрд долл., и в последующий период этот рост продолжался.

И в настоящее время Япония занимает высокие места в рейтингах международных организаций, оценивающих потенциал и уровень развития ЭК: 10 место (из 176 стран) по Индексу развития ИКТ (ITU42 ICT Development Index), 15 место (из 134 стран) по Индексу готовности сети (WEF43 Networked Readiness Index) и 20 место (из 152 стран) по индексу ЭК В2С44 (UNCTAD В2С E-commerce Index)45.

По данным ЮНКТАД, в 2019 г. Япония занимала второе место в мире по общему объёму продаж через сети и 4 место по объёму электронных продаж на розничном рынке с относительно небольшой долей таких продаж по отношению к ВВП (3,5 %, что ниже среднего показателя по 20 странам-лидерам по объёму продаж)46:

Rank | Economy | Total e- commerce sales ($ billions) | Share of total e-commerce sales in GDP (%) | B2B e- commerce sales ($ billions) | Share of B2B e commerce sales in total e-commerce (%) | B2C e- commerce sales ($ billions) |

1 | United States | 9,580 | 45 | 8,319 | 87 | 1,261 |

2 | Japan | 3,416 | 67 | 3,238 | 95 | 178 |

3 | China | 2,604 | 18 | 1,065 | 41 | 1,539 |

4 | Korea (Rep.) | 1,302 | 79 | 1,187 | 91 | 115 |

5 | United Kingdom | 885 | 31 | 633 | 72 | 251 |

б | France | 785 | 29 | 669 | 85 | 116 |

7 | Germany | 524 | 14 | 413 | 79 | 111 |

8 | Italy | 431 | 22 | 396 | 92 | 35 |

9 | Australia | 347 | 25 | 325 | 94 | 21 |

10 | Spain | 344 | 25 | 280 | 81 | 64 |

| 10 above | 20,218 | 36 | 16,526 | 82 | 3,691 |

| World | 26,673 | 30 | 21,803 |

| 4,870 |

На первый взгляд удивительно, но не произошло взрывного и вообще никакого роста ЭК в 2020-м «пандемийном» году по сравнению с предыдущим 2019 г.: объём внутреннего рынка В2С в 2020 г. оценивался в 19,3 трлн иен по сравнению с 19,4 трлн иен в 2019 г. Объяснение этого «феномена» мы находим в структуре продаж онлайн. Призывы оставаться дома и использовать «электронные» покупки для борьбы с пандемией привели в 2020 г. к значительному расширению рынка в секторе продаж материальных продуктов (рост на 22 %), но этот рост не компенсировал потери в секторе услуг (сокращение на 36 %), главным образом, туристических47.

Изменение структуры каналов продаж в пользу онлайн-коммерции - одна из основных стратегий японских ритейлеров в период пандемии (о чём мы уже упоминали выше, рассматривая примеры отдельных компаний) и, судя по результатам опросов, и после неё. Как отмечает обозреватель The Japan Times, «новый коронавирус заставил привередливых покупателей продуктов питания в стране отказаться от сомнений в отношении онлайн-продуктовых магазинов, заставив ритейлеров, таких как Aeon Со.48, пытаться удовлетворить растущий спрос на доставку... этот сдвиг примечателен для страны, которой, как ожидалось, потребуются годы, чтобы перейти на онлайн-покупки продуктов питания из-за стремления к свежим и идеально представленным продуктам» [Ando R.].

В целом, по оценке аналитиков, в Японии розничные продажи продуктов питания через Интернет в настоящее время составляют около 5 % от общего объёма продаж по сравнению с 2,5 % до пандемии. Хотя это всё ещё ниже, чем некоторые докризисные оценки в 15 % в Китае и даже 7 % в Великобритании, отстающей в области широкополосной связи, «это бросает вызов давнему убеждению, что японские покупатели всегда будут совершать покупки ежедневно и лично, проверяя товары из первых рук» [Ando R.]. Из компаний

непродовольственного сектора Uniqlo, например, заявила, что в 2020 г. доля её онлайн- продаж составила 15 % от всех продаж49.

В целом, вся логика действий крупных ритейлеров убеждает, что использование электронного формата торговли - один из главных современных трендов. Имеется даже довольно «экзотический» пример дополнения электронных покупок новыми услугами. Seven Eleven под лозунгом «Новые впечатления от покупок благодаря интеграции с цифровыми технологиями» запустила новую услугу, в рамках которой сотрудники со специальными знаниями, такие как консультанты по беременности и родам (!), будут обслуживать клиентов онлайн50.

Важно отметить, что отношение к электронной торговле меняется и среди пожилых японцев. Согласно результатам опроса о поведении потребителей в условиях пандемии, опубликованным Sumitomo Mitsui Card, число пожилых людей, которые заявляют, что ежедневно совершают электронные покупки, увеличивается быстрее, чем молодёжи (в возрасте от 20 до 30 лет). Как предполагают авторы статьи, приводящие эти сведения, пожилые люди, которые уже имели опыт онлайн-покупок, будут продолжать использовать цифровые технологии из-за их удобства. И COVID-19, возможно, спровоцировал «цифровой сдвиг» пожилых людей. Поэтому в будущем компаниям стоит создавать сайты электронной коммерции, которыми пожилые люди смогут пользоваться интуитивно и комфортно совершать покупки [Muto Т.].

Автор Japan Times замечает также, что крупные японские супермаркеты, несмотря на разговоры об онлайн-сервисах в течение многих лет, только недавно начали масштабные расходы на инфраструктуру электронной коммерции. И многие из них в период резкого роста спроса сталкиваются с различными трудностями - например, нехваткой автоматизированных складских помещений.

Так, корпорация Aeon наняла специалистов британского «пионера» онлайн-торговли Ocado Group для создания современных роботизированных складов, стремясь противостоять таким конкурентам, как Amazon, Ito-Yokado из Seven & I Holdings, Seiyu, Rakuten Inc. Ho первый из таких складов Aeon начнёт функционировать только в 2023 г. А пока Aeon заявила, что нанимает больше сотрудников для помощи в упаковке онлайн-заказов на продукты, хотя ей трудно нанять больше водителей доставки. Несмотря на трудности, в Aeon ожидали, что продажи онлайн-продуктов вырастут на 50 % и составят около 10 % продаж к концу 2020-2021 фин. г.

Руководители компании уверены, что переориентация в сторону торговли онлайн будет иметь долговременный характер. По мнению Л. Дженсена, исполнительного директора Ocado Group, «пандемия спровоцировала переломный момент в развитии электронной торговли... Когда люди расширяют своё использование Интернета, они остаются с ним, а не возвращаются к прежним привычкам... В Японии мы ожидаем, что рост электронной коммерции ускорится».

Инвестиции в высокотехнологичные склады, внедрение сложных цифровых технологий для обработки больших объёмов заказов и товаров, личный маркетинг - всё это под силу крупным компаниям и группам. Вместе с тем, по мнению аналитиков, мелкие розничные торговцы (а таких в Японии великое множество) также могут внедрять цифровые технологии в существующих обычных магазинах, автоматизировать больше рабочих мест, использовать такие функции, как «кликай и собирай» (click and collect), когда покупатели могут совершать онлайн-покупки в самих магазинах [Ando R.].

Заключение

Около трёх десятилетий назад в Японии началась трансформация традиционной модели потребительского поведения, сложившейся в период высоких темпов экономического роста и окончательно оформившейся в период расцвета японского «общества потребления» в 1980-е гг. Изменения потребительского поведения в отношении ценового сегмента, каналов и способов покупок, стандартов обслуживания носили по большей части эволюционный характер, как и социально-экономические сдвиги, их определяющие, и изменения в менталитете японцев.

Некоторые новые черты японского потребителя, о которых мы говорили в статье, как представляется, не являются действительно новыми. Бережливость, стремление сэкономить и сократить потребительские расходы, особенно в периоды экономической нестабильности - всё это было характерно для японского потребителя до периода «экономического бума». Внимание к качеству продукта и обслуживания всегда отличало японского потребителя, и в наше время эта черта преобразовалась в требование экологической безопасности и этичности продукта и его производства.

Пожалуй, по настоящему новым стал сдвиг в сторону бесконтактных покупок на основе передовых онлайн-технологий. Вместе с тем анализ современных стратегий крупных японских торговых корпораций, которые все без исключения идут по пути цифровизации всех процессов, в том числе и конечных продаж, позволяет сделать следующее предположение. В период пандемии, осознав, какие новые возможности несёт в себе онлайн- торговля, в том числе в плане оптимизации затрат, компании резко ускорили свою цифровую трансформацию, одновременно работая с потенциальными потребителями, можно сказать, «приучая», а можно сказать, «помогая адаптироваться» к цифровому формату взаимодействия. Тем самым торговые компании создают себе (самостоятельно или в партнёрстве со специализированными компаниями цифровой торговли) платформы для доступа к практически неограниченному кругу потенциальных клиентов в стране и за рубежом.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Ноздрева Р.Б. Трансформация внешнеэкономической деятельности торговых домов Японии // Российский внешнеэкономический вестник. 2018. № 12. С. 65-75. https://cyberleninka.ru/article/n/transformatsiya-vneshneekonomicheskoy-deyatelnosti-torgovyh- domov-yaponii/viewer (дата обращения: 20.01.2022).

- Пульс мирового рынка электронной коммерции в условиях пандемии COVID-19. Москва: НИУ ВШЭ. 2020. 20 с. https://issek.hse.ru/mirror/pubs/share/382906227.pdf (дата обращения: 20.01.2022).

- Тарасова ТВ. Розничная торговля в Японии: прошлое, настоящее и будущее // Маркетинг в России и за рубежом. 2003. №2. https://dis.ru/library/527/22069/ (дата обращения: 20.01.2022).

- Тимонина И.Л. Поколения Y и Z: изменения в жизни японского общества в зеркале международных сравнений // Япония в ретроспективе смены поколений / под ред. Д.В. Стрельцова. Москва: Аспект-пресс. 2020. С. 85-110.

Related Articles

Чернова Марина Александровна

Клепиков Олег Евгеньевич

Герасимова Майя Петровна

Добринская Ольга Алексеевна

Тимонина Ирина Львовна

Белов Андрей Васильевич