This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Условия и факторы эффективной реиндустриализации и промышленной политики России

Дмитрий Евгеньевич Сорокин

Сергей Александрович Толкачев

Published: Sept. 14, 2015

Latest article update: Dec. 4, 2022

This article is published under the license

Abstract

Мировая экономика вступила в длительный период турбулентности, в течение которого под воздействием глубинных структурных сдвигов формируется новая модель экономического роста, оказывающая существенное влияние на социально-экономическую ситуацию в странах, регионах, интеграционных группировках

Keywords

Промышленная политика, реиндустриализация

Деглобализация и неоиндустриализация - тренды мировой экономики

Продолжающийся период неопределенности в развитии мировой экономики ставит вопрос о неоднозначности прогрессивного линейного вектора процесса глобализации, еще недавно считавшегося фундаментальным и магистральным направлением развития всего мира и отдельных стран. Проявляются признаки развертывания процесса деглобализации, о чем пишет даже видный идеолог правящей либеральной финансово-экономической команды России В. Мау [1]. Фундаментальной основой деглобализационного процесса является кризис эффективности капитала, возникший в результате исчерпания возможностей информационно-коммуникационных технологий, являвшихся двигателем роста мировой экономики (особенно в банковской сфере и других видах услуг) в течение 25 лет (1980-2005 гг).

Фактором деглобализации может стать еще одна тенденция последнего времени - реиндустриализация развитых стран, прежде всего США. Она представляет собой не только возврат традиционных производств в развитые страны (решоринг), но и формирование новых отраслей промышленности, для которых характерны снижение доли труда в издержках и повышение значимости оптимизации логистики, близости исследовательской базы и потребительского спроса [2].

деиндустриализации США способствуют:

- низкие затраты на рабочую силу в расчете на единицу продукции (одни из самых низких среди промышленно развитых стран);

- низкие цены на энергию благодаря большим объемам сланцевого газа;

- невысокая стоимость капитала благодаря политике Федерального резерва;

- конкурентоспособность на большинстве рынков традиционного экспорта США в силу определенной слабости доллара;

- начало медленного роста рынка недвижимости.

В процессе реиндустриализации экономики США и других развитых стран в производственный процесс внедряются новые технологии, получившие название NBIC-

технологий. Интенсивное развитие в последнее десятилетие конвергентных NBIC- технологий свидетельствует о зарождении нового цикла технологического развития, способного привести как к значительному расширению рынков сбыта, так и к переформатированию мировой системы разделения труда. Под NBIC-технологиями (Nano- Bio-Info-Cogno-technologies) понимают «прорывные» инновационные технологии в области конвергенции нанотехнологий, ИКТ, биотехнологий и когнитивных технологий. Многие современные новые технологии находятся на стыке группы NBIC, например: конструирование клеточных и тканевых структур (nano+bio), новые информационные интерфейсы (info+cogno), биоинформатика (nano+info+bio).

Одним из самых успешных проявлений новой технологической революции является растущее использование ЗD-технологий в промышленных отраслях. Согласно прогнозу исследовательской и консалтинговой компании «Gartner», поставки ЗD-принтеров с 2012 по 2017 г. вырастут на 95 %, доходы от поставок - на 82 %, расходы конечного пользователя - до 5,7 млрд долларов [3].

Экономический эффект от применения ЗD-оборудования будет достигнут в разных областях промышленности за счет преимуществ данных технологий:

- высокая точность печати;

- снижение себестоимости производства модели благодаря использованию недорогих порошкообразных материалов;

- надежность, высокая скорость и большое разрешение для создания моделей с мелкими деталями;

- возможность создавать фигуры сложной формы;

- одновременная печать нескольких деталей;

- цветная печать и др.

Использование ЗD-печати будет способствовать росту производительности труда в автомобильной индустрии. Автомобильные компании смогут увеличить скорость изготовления деталей на производствах и сэкономить временные и материальные ресурсы. Так, например, компания BMW, обратившись к одному из крупнейших в мире производителей ЗD-принтеров - Stratasys, сэкономила 58 % расходов и 92 % времени при изготовлении деталей автомобиля [4].

Начальные этапы жизненного цикла NBIC-технологий предполагают развитие ключевых компетенций в ограниченном круге научно-производственных компаний развитых стран. Таким образом, реиндустриализация на основе новых технологий позволяет отказаться от вывода все более мелких производственных операций за пределы страны базирования ТНК. Западные страны и ТНК концентрируют материальные, интеллектуальные и финансовые ресурсы на территории своих государств для осуществления нового технологического рывка.

Промышленно развитые страны стоят на пороге новой индустриальной революции, которую называют по-разному: третья промышленная революция, индустрия 4.0, шестой технологический уклад и пр. Мы предлагаем характеризовать грядущее изменение основ индустрии как неоиндустриализацию. Неоиндустриализация - это широкомасштабное внедрение комплекса прорывных NBIC -технологий в производственный процесс, кардинальное изменение сути индустриального способа производства, позволяющее:

- резко повысить производительность труда в обрабатывающих отраслях;

- создать новые рынки (при этом исчезнут некоторые традиционные виды деятельности);

- сформировать глобальные очаги быстрого промышленного роста;

- сократить потребность в неквалифицированных видах труда, что обострит глобальную проблему безработицы;

- усилить технологическое превосходство промышленно развитых стран над остальным миром.

Неоиндустриализация является продолжением технологической революции с переносом ее основного русла из сферы информационных финансовых услуг и НИОКР в производственный процесс, с формированием сферы интеллектуального производства, когда мысль становится производительной силой.

Россия, несмотря на жесточайшую сырьевую зависимость и опустошительную деиндустриализацию, получает новые шансы в грядущей пересдаче карт мировой промышленной игры. Возможности продвинуться вверх по цепочке добавленной стоимости в новой глобальной системе международного разделения труда обусловлены, с одной стороны, незрелостью новейших технологических звеньев шестого технологического уклада, а, с другой - новыми шансами встроиться в высвобождающиеся элементы перестраиваемых технологических цепочек.

Деиндустриализация российской экономики: тренд сохраняется

Глубокий методологический анализ феномена деиндустриализации российской экономики дан в [5]. Несмотря на активизацию в последние два года проиндустриальной риторики, реальная ситуация в сфере производства, особенно в обрабатывающей промышленности и машиностроении, остается тревожной. В начале июня 2015 г. появились сообщения о возможности закрытия гордости отечественного машиностроения Волгоградского тракторного завода из-за задолженности перед Внешэкономбанком [6]. И хотя последующее развитие событий не подтверждает эту информацию, сам факт ее появления является знаковым для нынешней эпохи деиндустриализации России. Олицетворение несгибаемой промышленной мощи СССР, легендарный завод, продолжавший работать под бомбами и снарядами в 1942 г, погибает в современных финансово-экономических условиях. Напомним, что в пореформенной России были закрыты многие заводы с многолетней историей, причем даже в благоприятные 2000-е гг. Перечислим некоторые из них: АЗЛК (1930-2010), завод «Красный пролетарий» (1857-2010), Ижевский мотоциклетный завод (1928-2009), ОАО «Счёт- маш» (1948-2009), Павловский инструментальный завод (1820-2011), МТЗ «Рубин» (1932-2003), Липецкий тракторный завод (1943-2009), Алтайский тракторный завод (Рубцовск) (1942-2010), Судостроительный завод «Авангард» (Петрозаводск) (1939- 2010), ОАО «ХК Дальзавод» (Владивосток) (1895-2009), ПО «Вега» (Бердск, Новосибирская область) (1946-1999), Саратовский авиационный завод (САЗ) (1931-2010), ФГУП «Омский завод транспортного машиностроения» (1896-2009), Челябинский часовой завод «Молния» (1947-2009), Угличский часовой завод «Чайка» (1938-2009), Пензенский часовой завод ( ООО «Заря» ) (1935-1999), Второй московский часовой завод «Слава» (1924-2006), Чистопольский часовой завод «Восток» (1941-2010), Московский станкостроительный завод им. Серго Орджоникидзе (1932-2007), Станкостроительный завод «Свердлов» (1868-2005), Станкомаш, Челябинск (1935-2009), Рязанский станкостроительный завод (1949-2008), Кронштадтский морской завод (1858-2005), ЗАО «Кузбассэлемент» (1942-2008), Иркутский завод радиоприемников (1945-2007), Завод точного литья «Центролит» (1963-2009), Хорский БИО- ХИМ (Хабаровский край) (1982-1997), Томский приборный завод (1961-2007), Красноярский завод телевизоров (1952-2003), завод «Динамо» (Москва) (1897-2009), Орловский завод управляющих вычислительных машин им. К. Н. Руднева (1968— 2006), Оренбургский аппаратный завод (1943-2009), Хабаровский завод «Евго» (2000-2009), Ульяновский радиоламповый завод (1959-2003), Завод им. Козицкого, Санкт-Петербург (1853), Сибэлектросталь, Красноярск (1952-2008), Оренбургский комбинат шелковых тканей «Оренбургский текстиль» (1972-2004), Барышская фабрика имени Гладышева, Ульяновская область (1825-2005), Льнообъединение имени И. Д. Зворыкина, Кострома (1939-2011), Дальневосточный радиозавод, Комсомольск- на-Амуре (1993-2009), Велозавод, Йошкар-Ола (1950-2006), Велозавод, Нижний Новгород (1940-2007), Пермский «Велозавод» (1939-2006), Балтийский завод (1856-2011).

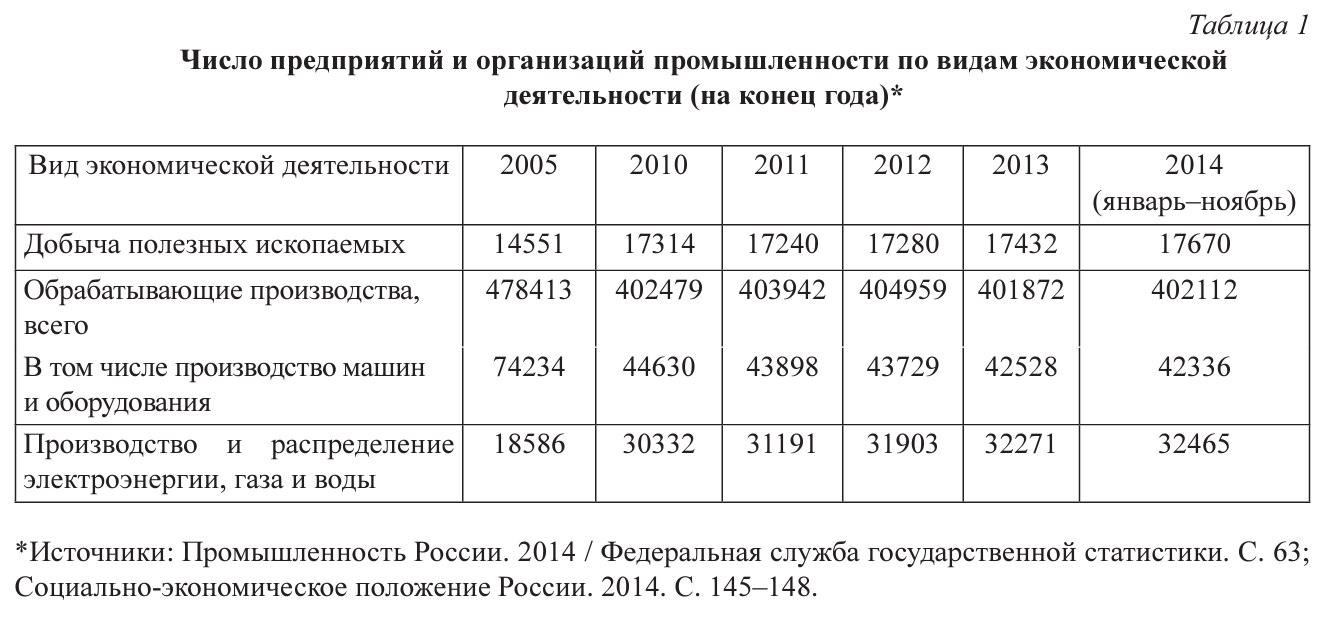

Общее количество предприятий обрабатывающей промышленности неуклонно снижается на фоне роста хозяйствующих единиц в других сферах экономики (табл. 1).

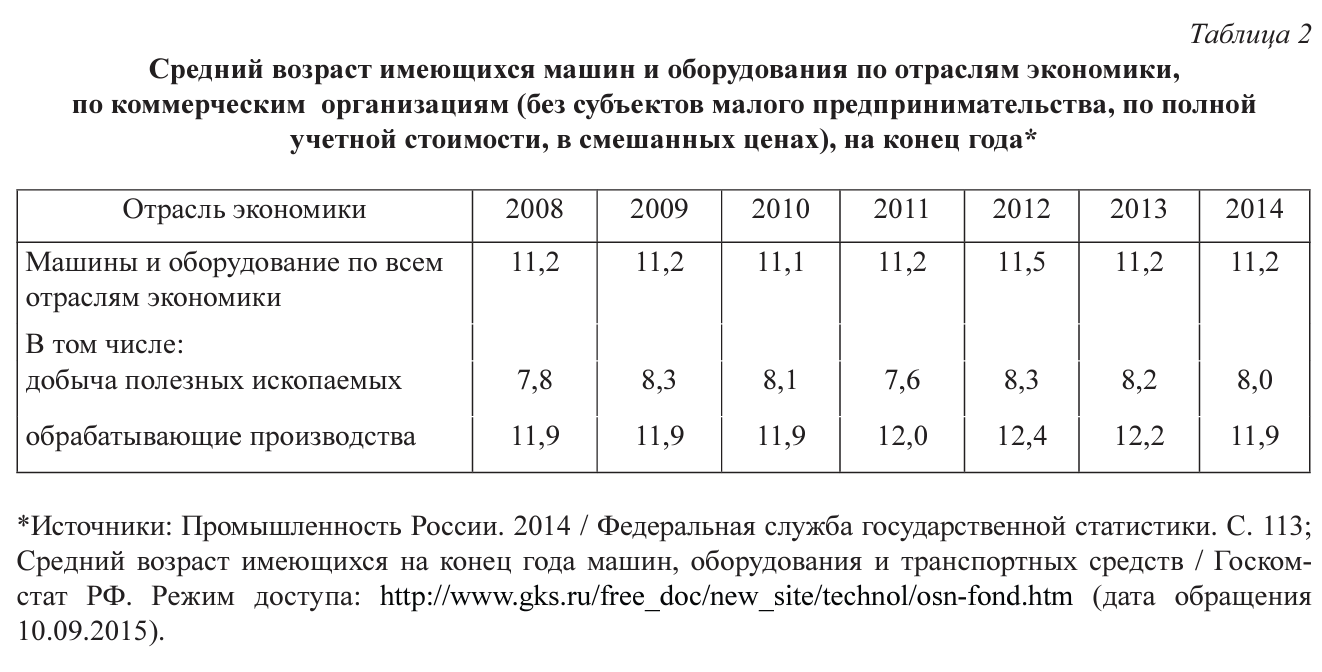

Весьма показательно почти двукратное сокращение количества предприятий в сфере производства машин и оборудования на фоне почти двукратного роста предприятий в промышленной инфраструктуре. Разумеется, средний возраст оборудования в обрабатывающих отраслях гораздо выше, чем в других сферах (табл. 2).

Очевидно, что существующий в стране режим хозяйствования не соответствует задачам реиндустриализации. Многие индикаторы указывают на сохранение тренда на деиндустриализацию экономики, более того, - на перераспределение доходов и ресурсов из обрабатывающей промышленности в другие сектора. Ценовая динамика свидетельствует о неблагоприятных структурных сдвигах в промышленности (табл. 3). Опережающий рост цен в сырьевых отраслях по сравнению с ценами в обрабатывающих производствах (особенно в машиностроении) на протяжении всего периода (за исключением 2014 г.) означает перераспределение валовой добавленной стоимости в пользу сырьевиков. Цены на машины и оборудование за период 2004 - первое полугодие 2015 г. выросли в полтора раза, а на продукцию ТЭК - в три раза! Это означает, что машиностроение субсидирует ТЭК, а не наоборот, как должно быть в экономике, стремящейся к развитию.

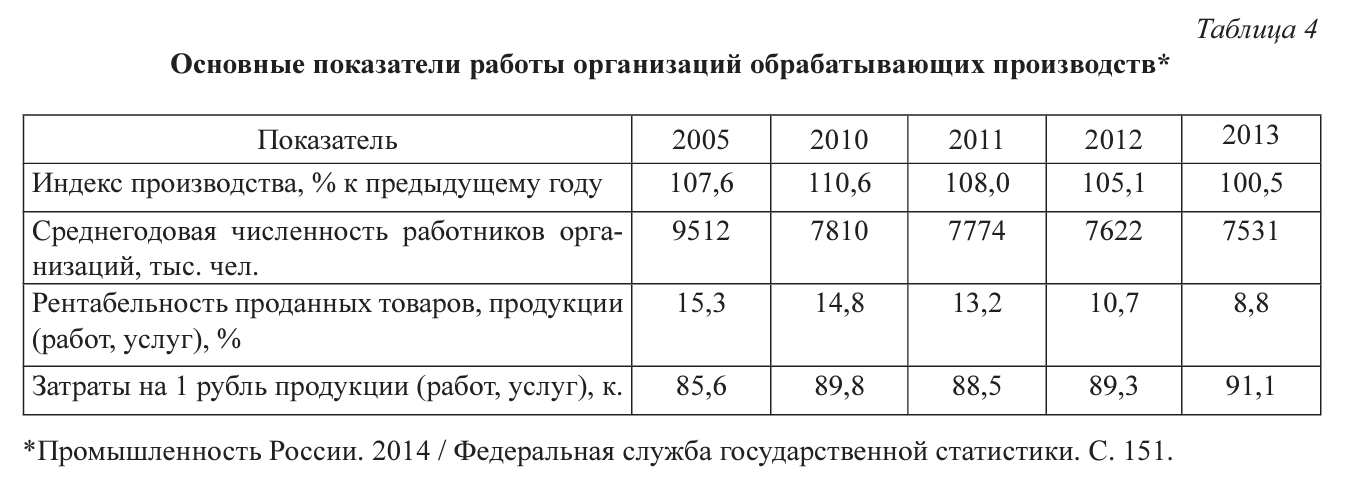

Перераспределение валовой добавленной стоимости в пользу ТЭК за счет обрабатывающей промышленности привело к снижению рентабельности (с 15,3 до 8,8 %) и росту затрат на выпуск продукции (с 85 до 91 копейки) (табл. 4). Снижаются возможности обрабатывающей промышленности по инвестированию в обновление производства. Кредитные ресурсы, предоставляемые банками под 25...30 %, недоступны при рентабельности 9 %.

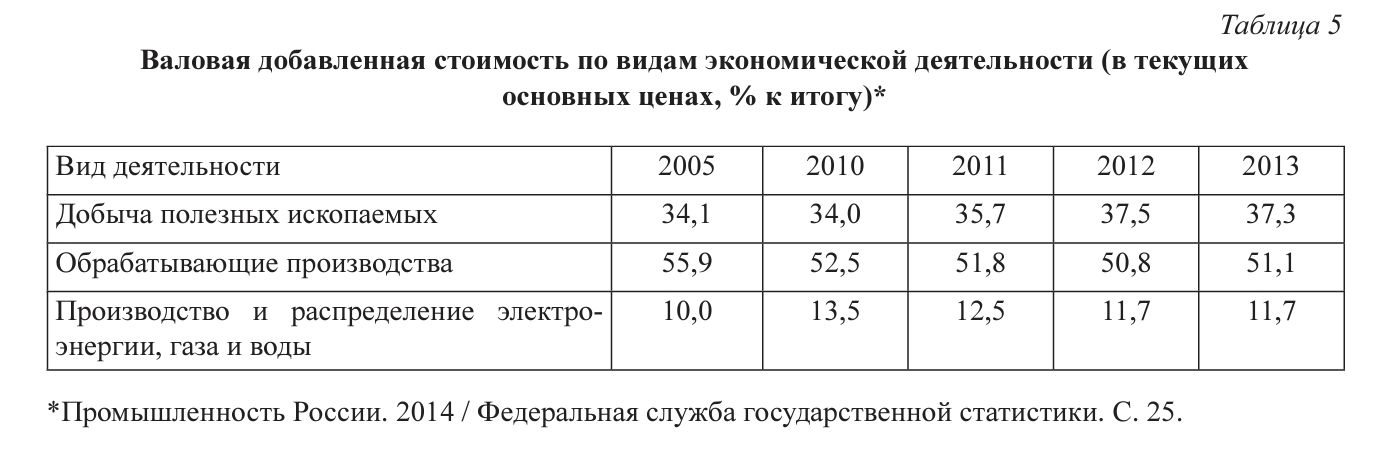

Неуклонно снижается доля обрабатывающих производств в промышленном производстве России за счет увеличения доли добывающей промышленности (табл. 5).

Уровень использования производственных мощностей в отраслях обрабатывающей промышленности намного ниже, чем в добывающих, инфраструктурных и отраслях первого передела. Например, загрузка производственных мощностей в производстве металлорежущих станков в 2010-2013 гг. составляла 7... 24 %, а в производстве чугуна - почти стабильно на уровне 90 %!

Финансовые ресурсы для реиндустриализации: упущенные возможности

Основной ресурс модернизации российской экономики - нефтегазовые доходы - за прошедшие 15 лет не использовался для реиндустриализации и развития новых технологий. Суммарная величина нефтегазовых сверхдоходов страны за 2000-2013 гг. составила 2,1 трлн долларов (по курсу 2013 г). При этом на девять лет докризисного периода пришлось 0,9 трлн, а на пять лет посткризисного - 1,2 трлн долларов. Поступавшие в бюджет нефтяные сверхдоходы в 2000-2008 гг. Правительством РФ и ЦБ частично были использованы на погашение государственного долга (его величина снизилась со 161 млрд долларов в начале 2000 г. до 41 млрд долларов в конце 2008 г), основная же их часть была направлена на накопление бюджетных нефтегазовых фондов якобы в целях избежания перегрева экономики и роста инфляции. Однако фактически не используемые внутри страны инвестиционные ресурсы нашли применение за рубежом. Даже по официальным данным Центрального банка РФ, среднегодовой чистый отток капитала из России за десятилетний период составил 67 млрд долларов, среднегодовой отток инвестиционных доходов - 40 млрд долларов. Так за счет инвестиционного «сотрудничества» с внешним миром из страны ежегодно уходило более 100 млрд долларов [7]. Суммарный отток капитала и инвестиционных доходов из России за2005-2014 гг. составил более 1 трлн долларов. Иными словами, Россия ежегодно теряла 7 % ВВП в виде оттока потенциальных инвестиционных ресурсов в результате чрезмерной открытости экономики, отсутствия валютных ограничений и валютного контроля.

Ежегодные потери России от «асимметричного» международного инвестиционного обмена эквивалентны примерно 1/3 всех бюджетных доходов (в среднем за 10 лет). Это колоссальный ресурс, за счет которого можно реализовать масштабную программу реиндустриализации и импортозамещения без сокращения социальных расходов и программ. При этом официальные данные платежного баланса не отражают всего объема операций, связанных с транснациональным движением капитала.

О необходимости перехода к стратегическому планированию промышленного развития и недостатках закона «О промышленной политике в Российской Федерации»

В последние годы в ситуации неопределенности после финансового кризиса 2008-2009 гг. многие страны возобновили обсуждение программ стратегического развития. Россия также вступила на путь «стратегизации»: Стратегия 2020, Стратегия инновационного развития РФ до 2020 г, закон «О стратегическом планировании в Российской Федерации». Сам факт принятия Федерального закона РФ от 28 июня 2014 г. №172-ФЗ «О стратегическом планировании в РФ» [9] косвенно свидетельствует о консенсусе в политической и научной среде относительно критического значения государственного планирования для социально-экономического развития страны. Однако наличие в законе целого ряда недостатков вызывает обоснованные опасения относительно перспектив его реализации.

Эффективная система государственного планирования позволяет:

- преодолеть дефицит доверия как в бизнес-среде, так и в отношениях власти, бизнеса и общества;

- существенно увеличить горизонт планирования российских предприятий, переориентировав их с извлечения сиюминутной прибыли на долгосрочные инвестиции и постановку социально значимых целей;

- вывести отечественный бизнес из ловушки отраслевой координации;

- обеспечить выявление критических технологий, их финансовую, организационную и кадровую поддержку, стимулирование внедрения и получения значительных положительных эффектов для экономики и общества;

- изменить отраслевую структуру экономики в соответствии с глобальными вызовами современности;

- создать систему здоровых экономических стимулов, когда доход человека пропорционален положительному социальному эффекту от его профессиональной деятельности;

- повысить роль творчества в трудовой деятельности и роль инноваций в развитии экономики;

- вывести Россию в число стран-лидеров по производству продукции с высокой добавленной стоимостью на одного работника;

- обеспечить более справедливое распределение доходов в обществе;

- обеспечить постоянный рост благосостояния россиян, решение экологических проблем и демократизацию общества.

Принятый 31.12.2014 г. ФЗ №488 «О промышленной политике в Российской Федерации» [10] должен усилить стратегический вектор промышленного развития страны. Сам факт принятия данного закона, достаточно быстро прошедшего все необходимые чтения, свидетельствует о потребности общества в ускоренном и компенсирующем промышленном развитии на фоне беспрецедентной деиндустриализации экономики России начиная с 1992 г. Попытки принять данный закон, предпринимавшиеся в течение 20 лет, оканчивались безрезультатно. Правительству РФ давно не хватает законодательно установленных эффективных механизмов и инструментов управления развитием национальной промышленности.

Определим, что мировая политико-экономическая общественность привыкла понимать под промышленной политикой (далее -1111). Четкой и однозначной трактовки понятия не существует, но наиболее консенсусный вариант можно сформулировать так: 1111 - это комплекс мер государственного воздействия на распределение ресурсов общества в целях совершенствования структуры национальной экономики, поддержания конкурентоспособности отдельных отраслей и предприятий на мировых рынках, корректировки негативных последствий действия механизма рынка. Тем самым 1111, как ее привык понимать весь мир, базируется на следующих основах:

- Селективная политика по созданию предпочтительных условий для развития определенных отраслей или даже отраслевых комплексов за счет отраслей народного хозяйства.

- Определенное «насилие» над естественно складывающимися рыночными процессами, сознательное, априорно обоснованное вмешательство государственных органов в установленные рынком пропорции обмена между отраслями. В этом смысле 1111 призывает к сознательной разбалансированности народного хозяйства, уходу от «рыночного равновесия», тем более что эта абстрактная конструкция существует не в реальной жизни, а в теоретических идеальных репрезентациях.

- Несмотря на название это совершенно не обязательно политика поддержки промышленности как таковой, тем более всего промышленного комплекса. Скорее, это отраслевая или структурная политика, которая может осуществляться в ущерб некоторым неприоритетным промышленным отраслям ради развития перспективных промышленных и сопряженных с ними секторов услуг.

- Как правило, 1111 осуществляется в целях усиления международной конкурентоспособности выбранных отраслей, их продвижения в мировом хозяйстве в качестве локомотивов промышленного развития и образца национальной конкурентоспособности. В случае явной международной отсталости 1111 направлена на импортозамещение важнейших технологических цепочек, создание национальной промышленной базы, способной противостоять зарубежным конкурентам. Такая модель 1111 с легкой руки Ф. Листа получила название «воспитательный протекционизм» и была успешно использована в ходе догоняющей индустриализации в Германии в конце XIX в. и в России в 30-е гг. XX в.

Итак, настоящая 1111 - это всегда выбор приоритетов, несбалансированное развитие, сознательное нарушение естественных функций рыночной саморегуляции для обеспечения прорывов на заданных приоритетных направлениях. 1111 выступает по отношению ко всем прочим видам экономической политики как завершающая стадия государственной стратегии. В конечном счете, успешная 1111 является инструментом и выражением роста национальной конкурентоспособности.

Оценим в этом контексте основные положения закона «О промышленной политике в Российской Федерации» № 488-ФЗ от 31.12.2014 г. К сожалению, в законе 1111 рассматривается прежде всего как система мер, направленных на развитие любой «промышленной деятельности», безотносительно приоритетов и технологического уровня (безразлично, что поддерживать - проект лесопилки на технологиях 100-летней давности или футуристический проект, основанный на биотехнологиях). В подобном ключе в законе прописаны правила, гарантирующие равные конкурентные условия для всех промышленных отраслей в структуре народного хозяйства (гл. 1, ст. 4, п. 2.2). Таким образом, в законе не выполняется важнейший принцип приоритетности.

Пункт 8 ст. 3 гл. 1 провозглашает принцип «равного доступа субъектов деятельности в сфере промышленности к получению государственной поддержки в соответствии с условиями ее предоставления», что противоречит как самому смыслу 1111, так и одному из других заявленных принципов - «обеспеченность ресурсами и их концентрация на развитии приоритетных отраслей промышленности».

Идея стимулирования международной конкурентоспособности приоритетных промышленных отраслей также не получила поддержки в законе. Один из принципов 1111 (и. 2 ст. 3 гл. 1) - «создание конкурентных условий осуществления деятельности в сфере промышленности по сравнению с условиями осуществления указанной деятельности на территориях иностранных государств». «Конкурентные условия» означают примерно равные или не худшие, но не обязательно лучшие условия хозяйствования. Зачем же в законе, направленном на поддержку промышленности, провозглашать, что государство обязуется создать сопоставимые условия хозяйствования, когда ПП должна создавать привилегии и преференции? Например, современная американская реиндустриализация осуществляется за счет более низких цен на энергоносители (в четыре раза ниже, чем в Японии и Южной Корее, и в два раза ниже, чем в Западной Европе).

Таким образом, до осуществления реальной 1111 в России пока далеко. Принятый закон просто обещает дополнительные меры организационной и финансовой (но не кредитной!) поддержки промышленной деятельности. Надо понимать, что 1111 - это больше политика, чем собственно промышленность. Чтобы перейти к настоящей 1111 как программе стратегической конкурентоспособности России на мировой арене, необходимо увязать существующие программы поддержки промышленной деятельности с институтами стратегического развития, что требует четкой идентификации последних. Только в этом случае можно выделить приоритеты и выстраивать четкие политико-экономические контуры реализации намеченных отраслевых программ.

Мобилизационная экономика в современных условиях

Настоящее импортозамещение возможно только в рамках мобилизационной модели экономики. Без целенаправленной скоординированной плановой деятельности нельзя добиться развертывания импортозамещающих производств. Нынешняя либеральная модель экономики органически не способна перейти от лозунгов к конкретным действиям по импортозамещению, потому что разные системы управления не подчинены одной цели. Мобилизационная экономика может увязать разнонаправленные управленческие действия в единый согласованный вектор.

Мобилизационная экономика - это способ достижения экономического суверенитета, при котором основные ресурсы могут быть спланированы и организованы государственной властью таким образом, чтобы успешно противостоять внутренним и внешним угрозам существования страны. По мере нормализации ситуации программа мобилизационной экономики должна сворачиваться. Это выразится в отказе от поддержки точек роста, которые к тому времени должны показать свою конкурентоспособность даже в сравнении с лучшими иностранными производителями.

Таким образом, мобилизационная экономика должна стать тем механизмом, который позволит преобразовать разнообразные ресурсы страны в конечные товары и услуги. В дальнейшем активный экономический рост станет залогом прогрессивных институциональных изменений.

Мобилизационная экономика не тождественна плановой жестко централизованной системе. Она может успешно сосуществовать с рыночными основами общества. Есть немало примеров мобилизационной рыночной экономики. Например, послевоенная Япония применяла: 1 - жесткий централизованный контроль за аккумулированием сбережений населения в сберкассах, используя эти сбережения через институты развития в целях производственных инвестиций; 2 - механизмы валютного регулирования и контроля; 3 - административное регулирование процентных ставок с целью удержания их на низком уровне. Мобилизационная экономика существовала во время Нового курса Ф. Д. Рузвельта, когда были созданы специальные инструменты, обеспечивающие занятость, расширение использования производственных мощностей и концентрацию национальных сбережений для обеспечения инвестиций в развитие производства. Отдельные элементы мобилизации национальных ресурсов просматриваются в нынешней политике США по реиндустриализации экономики, например: пропагандистские компании «покупай американское» или учреждение с 2012 г. специального «Дня работника обрабатывающей промышленности» (Manufacturing Day), когда во всех штатах страны промышленники рассказывают о новых технологиях и вакансиях для молодежи.

Мобилизационная экономика необходима для решения ключевой проблемы модернизации и реиндустриализации - повышения нормы накопления или доли инвестиций в ВВП. Все 20 лет либеральных реформ норма накопления в России балансировала вокруг отметки 20 %, чего недостаточно для технологической модернизации. Согласно Указу Президента РФ от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике» [11], планируется увеличение объема инвестиций не менее чем до 25 % ВВП к 2015 г. и до 27 % - к 2018 г. Однако такие скромные темпы не гарантируют эффективной реиндустриализации и вряд ли позволят выполнить другие программные цели, обозначенные в этом указе, в частности, создание 25 миллионов высокопроизводительных рабочих мест к 2020 г. Как показывает опыт реализации технологических прорывов в новых индустриальных странах - послевоенной Японии и современном Китае, для этого требуется рост нормы накопления до 35.. .40 % ВВП.

Рассмотрим основные институциональные реформы, необходимые для создания современной системы мобилизационной экономики.

Возрождение планирования. Мобилизационная экономика немыслима без восстановления институтов планирования. На прошедшем 18-20 июня 2015 г. XIX Петербургском международном экономическом форуме многие представители бизнеса призывали правительство восстановить государственное планирование. Как сообщил корреспондент журнала «Эксперт»: «...неожиданностью, окончательно нивелировавшей весь либеральный тон форума, прозвучал запрос от бизнеса на создание некоего подобия советского Госплана. Конечно, речь не шла о воскрешении пятилеток, но факт- экономике необходимы хотя бы какие-то ориентиры в виде элементов стратегического планирования» [12].

Восстановление государственного регулирования цен. Очевидна необходимость государственного регулирования цен и проведения ценовой политики, соответствующей современным реалиям и задачам мобилизационной экономики. Основными принципами ценовой политики должны стать:

- достижение и сохранение динамичной сбалансированности цен для обеспечения гармоничного развития национальной экономики;

- стимулирование повышения эффективности производства путем создания условий для приоритетного развития импортозамещающих производств и отраслей с высокой добавленной стоимостью;

- недопущение несправедливого перераспределения ресурсов между производствами, отраслями и секторами хозяйства;

- увязка ценовой политики с политикой в области оплаты труда и регулирования доходов населения.

Что необходимо сделать в рамках осуществления ценовой политики:

- принять Федеральный закон «О ценах и ценообразовании в Российской Федерации», где должна быть установлена ответственность органов государственной власти за регулирование ценовых пропорций в экономике в целях создания максимально благоприятных условий для развития отраслей высокого передела на территории страны;

- отказаться от приоритетности внешнего спроса и ориентации на мировые цены во внутреннем ценообразовании;

- максимально ограничить рост цен за счет исключения лишних звеньев в цепи продвижения товара от изготовителя до конечного потребителя;

- пресечь практику перераспределения финансовых ресурсов в пользу отраслей экспортной ориентации и естественных монополий, снимая тем самым финансовую нагрузку на отрасли и производства, ориентированные на внутренний рынок;

- ввести жесткий аудит расходов в сфере ЖКХ, в естественных монополиях и инфраструктурных компаниях в целях выявления ресурсов для снижения цен.

Мобилизационная ориентация налогово-бюджетной политики. Радикальные изменения касаются прежде всего превращения бюджета страны в активный инструмент структурной, инвестиционной и промышленной политики. До последнего времени бюджетные инвестиции составляли около 5% всех расходов бюджета. Тем самым бюджет страны выполнял чисто тактические задачи по поддержанию нормального функционирования основных звеньев экономики. В нем была очень слабо представлена стратегическая составляющая, направленная на активизацию развития перспективных отраслей народного хозяйства. Увеличение доли инвестиционной составляющей в расходах консолидированного бюджета может быть достигнуто за счет пересмотра политики пополнения бюджета внебюджетными ресурсами из Резервного фонда и перераспределения бюджетных средств между производственной и непроизводственной сферами. Целевой ориентир инвестиционной доли - 10 %, т. е. необходимо увеличение бюджетных инвестиций примерно в два раза, что эквивалентно абсолютному приросту в 800 млрд рублей. С учетом мультипликатора бюджетных инвестиций эта сумма позволит резко увеличить долю инвестиций в основной капитал в ВВП.

Радикальный разворот денежно-кредитной и валютной политики. Денежно-кредитная политика монетарных властей страны в последние годы подвергается

серьезной критике. Следует официально включить поддержание экономического роста в перечень целей деятельности Центрального банка (ЦБ) России.

Необходим переход к политике низких процентных ставок. Стимулирование импортозамещения возможно только при умеренных кредитных ставках, поэтому ключевая ставка ЦБ должна максимально приближаться к ставке рефинансирования и находиться в интервале 3...5 %, что позволит выйти на современные международные стандарты и создать конкурентные условия для российских товаропроизводителей. Недопустимо превышение ставки рефинансирования величины рентабельности производства в какой-либо отрасли российской экономики.

Нужно отказаться от борьбы с инфляцией с помощью сдерживания денежной эмиссии. Подавляющее большинство исследований отечественных и зарубежных экономистов показывает, что прямой связи между инфляцией и денежной массой нет, тем более что в России монетизация ВВП очень низка по сравнению с развитыми странами. В связи с этим необходимо дальнейшее насыщение российской экономики ликвидностью, только тогда импортозамещающие производства смогут получить кредиты в нужном объеме.

Безусловно, важно восстановить валютное регулирование и валютный контроль. Следует признать, что переход к полной конвертируемости рубля в 2006 г. был ошибкой, лишившей страну огромной части инвестиционных ресурсов (не менее 1 трлн долларов за эти годы).

Валютные ограничения и валютный контроль - самые важные вопросы при реализации мобилизационной модели экономики в России. Любой исторический опыт свидетельствует: без сосредоточения валютных потоков в руках государства запуск модернизации невозможен. Так, в Японии в послевоенные годы был введен абсолютный валютный контроль со стороны государства - вся экспортная выручка поступала на государственный валютный счет, и предприятиям выдавались кредиты под строго оговоренные сделки: на покупку сырья для приоритетных отраслей, новейшего иностранного оборудования или лицензий. В результате к 1955 г. японская экономика вышла на довоенный уровень, а в течение следующих 15 лет росла в среднем на 10 % в год.

Система валютного контроля активно используется в динамично развивающихся странах БРИКС, особенно в Индии и Бразилии. Мощнейшая, в том числе в финансовом смысле, экономика Китая до сих пор сохраняет ограничения на капитальные операции и ограниченную конвертируемость юаня. Даже МВФ, повсеместно сеявший валютную либерализацию, по итогам мирового кризиса 2008 г. признал, что в развивающихся странах необходим контроль за движением капитала для смягчения негативного влияния на свои экономики.

Восстановление валютного контроля и ограниченной конвертируемости рубля позволит исключить процентные ставки из арсенала мер борьбы со спекуляциями на валютном рынке и вернуться к кредитованию инвестиционных операций внутри страны. Наконец, ЦБ сможет приступить к настоящей (а не паллиативной) кредитно- денежной политике.

Ограниченная конвертируемость рубля и установление фиксированного курса национальной валюты будет означать направление финансовых потоков не на спекуляцию, а на производительные цели в реальном секторе экономики. Предприятия - участники внешнеэкономической деятельности - будут освобождены от необходимости самостоятельно заниматься хеджированием валютных рисков, за них это будут выполнять ответственные финансовые власти. Огромные ресурсы финансовой инфраструктуры будут направлены в сферу кредитования и обслуживания реальных товарных и инвестиционных сделок.

Список литературы

- Мау, В. Социально-экономическая политика России в 2014 году: выход на новые рубежи? / В. Мау // Вопросы экономики. - 2015. - №2.

- Толкачев, С. А. Реиндустриализация в США: канун неоиндустриального уклада? / С. А. Толкачев // Экономист. - 2014. - №10.

- Moskowitz, М. J. Beyond 2014: Evolving Opportunities in Technology / M. J. Moskowitz, J. C. Beard. - February 2014. Режим доступа: http://www.wealthmanagementinsights.com/userdocs/pubs/Beyond_2014_Evolving_Opportunities_in_Technology_ADA.pdf

- Why you should invest in 3D printing. Режим доступа: http://www.3dengr.com/why-investin-3d-printing.html (дата обращения 15.08.2015 г.).

- Бодрунов, С. Д. Какая индустриализация нужна России? / С. Д. Бодрунов // Экономическое возрождение России. - 2015. - №2(44).

- Волгоградский тракторный завод готовятся закрыть. Режим доступа: http://rusevik.ru/news/308196 (дата обращения 15.08.2015 г.).

- Катасонов, В. Ю. Ц,ена «открытости» российской экономики: триллион долларов за десять лет/В. Ю. Катасонов. Режим доступа: http://reosh.ru/cena-otkrytosti-rossijskoj-ekonomikitrillion-dollarov-za-desyat-let.html (дата обращения 15.08.2015 г.).

- Основные направления деятельности Правительства Российской Федерации на период до 2018 г. (новая редакция) (утв. Правительством РФ 14 мая 2015 г.). Режим доступа: http://base.garant.ru/70309020/#ixzz3ixyCnW00 (дата обращения 15.08.2015 г.).

- Федеральный закон от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации». Режим доступа: http://ivo.garant.ru/#/document/70684666/paragraph/1:2 (дата обращения 15.08.2015 г.).

- Федеральный закон от 31 декабря 2014 г. № 488-ФЗ «О промышленной политике в Российской Федерации». Режим доступа: http://ivo.garant.ru/#/document/70833138/paragraph/1:5 (дата обращения 15.08.2015 г.).

- Указ Президента РФ от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике». Режим доступа: http://ivo.garant.ru/#/document/70170954/paragraph/1:7 (дата обращения 15.08.2015 г.).

- Яковенко, Д. В тоске по Госплану / Д. Яковенко. Режим доступа: http://expert.ru/2015/06/18/v-toske-po-gosplanu/ (дата обращения 15.08.2015 г.).

Related Articles

Побываев Сергей Алексеевич

Толкачев Сергей Александрович

Бодрунов Сергей Дмитриевич

Юмаев Егор Александрович

Бодрунов Сергей Дмитриевич

Сергей Дмитриевич Бодрунов