This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Потенциальные высокотехнологичные кластеры в российских регионах: от текущей политики к новым точкам роста

Степан Земцов

Евгений Куценко

Вера Баринова

Алексей Панкратов

Published: Jan. 1, 2016

Latest article update: Sept. 13, 2022

This article is published under the license

Abstract

В условиях экономических санкций, введенных в отношении России рядом зарубежных партнеров в 2014 г., особое значение приобретают высокотехнологичные отрасли хозяйства как важнейший источник замещения импортной продукции на внутреннем рынке. Одной из ключевых мер поддержки таких отраслей служит развитие специализированных кластеров за счет установления новых и укрепления существующих связей между субъектами малого и среднего бизнеса, крупными предприятиями и научными организациями. Отправной точной эффективной кластерной политики служит идентификация регионов с высоким потенциалом кластеризации указанных отраслей.В работе представлена оригинальная методика выявления потенциальных кластеров и приведены результаты ее апробации в регионах России. Авторы демонстрируют, что большинство поддерживаемых государством пилотных инновационных проектов реализуются в регионах и отраслях, обладающих высоким кластерным потенциалом. Произведена типологизация пилотных инновационных территориальных кластеров в зависимости от потенциала кластеризации регионов их расположения, выраженного в соответствующем индексе. Определены регионы со сходными или более благоприятными условиями для формирования кластеров в инновационных отраслях, отобранных в качестве пилотных.

Keywords

Кластеры, коэффициент локализации, регионы России, малый и средний бизнес, высокотехнологичная промышленность, пилотные инновационные территориальные кластеры

Актуальная повестка инновационного развития России тесно связана с кластерной политикой. В начале 2012 г. Министерство экономического развития РФ инициировало конкурсный отбор проектов по развитию пилотных инновационных территориальных кластеров (ИТК) в регионах страны. Из сотни поданных региональными администрациями заявок государственную поддержку получили 25 кластерных инициатив. Реципиентами средств стали преимущественно проекты в области инновационной инфраструктуры [Гохберг, Шадрин, 2015; Kutsenko, 2015; Zemtsov et al., 2015; Бортник и др., 2015], которые, в отличие от комплексных программ развития кластеров, не предполагали реализации исследований и разработок (ИиР), инновационной деятельности, (переподготовки кадров и других масштабных мероприятий1 (Проект перечня пилотных программ развития инновационных территориальных кластеров и аналитических материалов к ним от 05.07.2012 No 135175-АК/Д-19ч. Режим доступа: http://economy.gov.ru/wps/wcm/connect/1a5dcd004bf64bef858d9d77bb90350d/doklad_proekt.pdf?MOD=AJPERES, дата обращения 26.07.2016. ). Стратегии социально-экономического развития многих российских регионов объявляют создание и поддержку кластеров одним из приоритетов. Как правило, эта мера направлена на реструктуризацию якорных предприятий, создание сети поставщиков вокруг них, развитие малого и среднего технологического предпринимательства, а также кооперацию бизнеса с научными и образовательными организациями. Многие кластерные инициативы возникают «снизу» и зачастую остаются незамеченными региональными или федеральными властями.

Принципы территориальной концентрации предприятий исследуются на протяжении довольно длительного времени. Альфред Маршалл (Alfred Marshall) применительно к доиндустриальной эпохе подробно описывал «локализованную промышленность» (localized industry) [Marshall, 1920], когда предприятия определенных групп отраслей размещались в относительной близости друг к другу, образуя высококонкурентные промышленные округа. Объектами аналогичных современных исследований служат кластеры предприятий как «сконцентрированные по географическому принципу группы взаимосвязанных компаний, специализированных поставщиков, поставщиков услуг и аффилированных организаций (в том числе университетов, научных организаций и т. д.) в промышленности или сфере услуг» [Porter, 2008].

Современные зарубежные исследования показывают, что принадлежность к кластеру выгодна компаниям, поскольку облегчает доступ к специализированным факторам производства и рабочей силе, специфическим знаниям и компетенциям [Porter, 1998; 2008; Karlsson, 2008]. В кластерах выше интенсивность образования новых фирм [Bresnahan et al., 2001; Feldman et al., 2005], вероятность их последующего выживания [Staber, 2001; Wennberg, Lindqvist, 2010], доля компаний-экспортеров [Bair, Gereffi, 2001], экономические показатели [Zhang Li, 2008] и инновационная активность предприятий [Cooke, Schwartz, 2007].

В фокус государственной политики кластеры попали лишь в 1990-е гг., если не принимать во внимание такие близкие, но не тождественные им образования, как территориально-производственные комплексы [Пилипенко, 2004], полюса роста и т. п. Последующее распространение кластеров связано в первую очередь с работами Майкла Портера (Michael Porter) [Porter, 2008]. Разработанный им подход содержал рекомендации по повышению конкурентоспособности для целого ряда стран, в том числе и для России [Портер, Кетеле, 2007]. Сегодня кластерную политику активнее всего ведут страны Европейского союза (Германия, Франция, Испания, Австрия, Чехия) [Ketels, 2003; Ketels et al., 2012] и Латинской Америки (Мексика, Бразилия, Чили, Колумбия). За последние два десятилетия накоплен большой массив исследований кластерной политики с рекомендациями по ее развитию [Kutsenko, 2015].

Ключевыми вопросами кластерной политики являются допустимость государственного вмешательства в процессы кластеризации и его границы. В профессиональном сообществе распространено мнение, что формирование кластеров — естественный процесс, которому государство может только навредить [Martin et al., 2008; Duranton, 2011]. В работе [Van der Linde, 2003] лишь один из более 700 проанализированных кластеров — в тайваньском Синьчжу (Xinzhu Shi) — можно в полной мере признать результатом целенаправленной политики. Вместе с тем найти кластер, не получавший государственной поддержки ни в какой форме, — задача нетривиальная. Некоторые из них, например, в сфере креативных индустрий в Великобритании, находятся в постоянной зависимости от бюджетных средств [Landry, 2008].

Эффективная кластерная политика предполагает сбалансированную поддержку, которая, с одной стороны, компенсирует «провалы» рынка, а с другой — не порождает сходных «провалов» государства. Ошибки последнего могут принимать разнообразные формы — неправильный выбор приоритетов или объектов поддержки, несоответствие регулирующих мер характеру проблем, давление заинтересованных групп и т. д., что способно свести на нет любые усилия в данной области (подробнее см.: [Куценко, 2012]). Многие из таких просчетов характеризуют политику целых групп стран. Например, некоторые региональные стратегии инновационного развития в Европейском союзе отмечены низким уровнем межведомственного взаимодействия, фокусом на ИиР в ущерб анализу потребностей рынка, превалированием традиционных отраслей над развивающимися, чрезмерным вниманием к престижным проектам и направлениям и т. д. [Sörvik, Midtkandal, 2013].

В последние десятилетия возрос спрос на проекты по выявлению и оценке направлений, обладающих наибольшим потенциалом развития кластеров в региональном разрезе. Прежде всего, речь идет об упомянутом проекте под руководством М. Портера в США [Porter, 2003; Delgado et al., 2014] и деятельности Европейской кластерной обсерватории (European Cluster Observatory) [Ketels, Protsiv, 2014a; Ketels, Protsiv, 2014b]. На основе методологии последней в конце 2000-х гг. был реализован пилотный проект по определению приоритетных отраслей и регионов для развития кластеров в России [Куценко, 2009; Куценко и др., 2011; Данько, Куценко, 2012]. В 2015 г. Российской кластерной обсерваторией была запущена Карта кластерных инициатив, которая аккумулировала подробную информацию о примерно 100 кластерах, предоставивших о себе сведения в заявительном порядке2 (Подробнее см.: http://map.cluster.hse.ru, дата обращения 16.06.2016.) .

Соответствие поддерживаемых государством инициатив объективной специализации региона с наибольшим потенциалом развития кластеров позволяет минимизировать риски неэффективности кластерной политики. Впрочем, сложный инструментарий для определения перспективных направлений используется сравнительно редко. Так, при отборе кластеров для оказания поддержки в регионе Верхней Австрии применялись только коэффициенты локализации [Pamminger, 2014]. Однако даже такие сравнительно простые инструменты снимают значительную часть рисков. Мы не располагаем сведениями об использовании в явном виде того или иного специализированного инструмента для определения перспективных отраслей в каком-либо из российских регионов, поддерживающих развитие кластеров на своей территории. Разработка и апробация таких инструментов видится актуальным практическим шагом к повышению эффективности кластерной политики в России. Другими важными факторами успеха последней, которые нужно принимать во внимание при отборе кластеров, являются:

- доминирование частной инициативы [INNO Germany AG, 2010, р. 108; Hagenauer et al., 2012, p. 2; Абашкин и др., 2012; Lindqvist et al., 2013; Куценко, 2015];

- приоритет интересов малого и среднего бизнеса [DoZi.se, Staehler, 2008; Eickelpasch, 2008; DGCIS, 2009; Pro Inno Europe, 2009; Christensen et al., 2012; Lindqvist et al., 2013];

- широкий круг участников кластера и конкуренция (а не только кооперация) между ними [Porter, 1998; Pamminger, 2014; Куценко, 2015].

Одним из ключевых недостатков пилотных ИТК, на наш взгляд, являются незначительное число малых предприятий и недостаточный уровень их взаимодействия. Данная категория участников кластеров максимально заинтересована в самом этом формате, а равно в разработке и реализации совместных проектов, которые позволяют консолидировать ресурсы вокруг общих проблем, неразрешимых силами отдельного предприятия. Согласно проведенным расчетам доля малых и средних компаний в общем числе участников пилотных кластеров значительно ниже, чем в европейских странах [Zemtsov et al., 2015; Бортник и др., 2015]. В зарубежных проектах по выявлению кластеров перечисленные факторы в настоящее время прямо не учитываются, т. е. налицо разрыв между теоретическим знанием, с одной стороны, и экспертным сопровождением практических решений — с другой.

Цель нашего исследования состоит в разработке методологии выявления отраслевых направлений, наиболее перспективных с точки зрения потенциала развития кластеров на региональном уровне. Дополненная такими факторами, как уровень конкуренции и поддержки малого бизнеса, предлагаемая методология будет апробирована путем сопоставления индексов, которые отражают потенциал кластеризации российских регионов по выбранным видам экономической деятельности, с данными о расположении пилотных ИТК, отобранных и поддерживаемых Минэкономразвития России.

Исходные данные и методика исследования

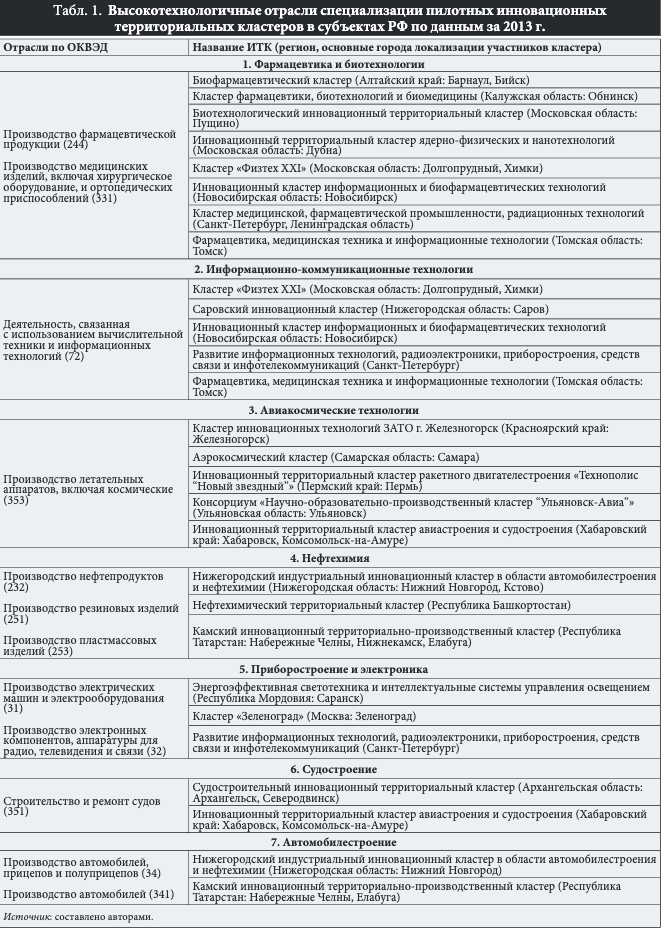

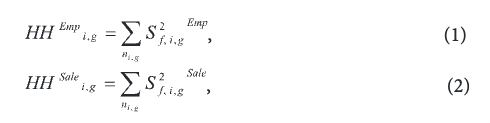

Для отбора отраслевых направлений с высоким потенциалом развития кластеров будут рассчитаны специальные индексы кластеризации. С этой целью авторами был применен следующий алгоритм, основанный на принципах методологии Европейской кластерной обсерватории [Земцов, Буков, 2016]. На первом этапе все отечественные пилотные ИТК были в соответствии с их главной специализацией3 (Подробнее см.: http://map.cluster.hse.ru, дата обращения 16.06.2016.) сгруппированы по высокотехнологичным отраслям4 (По данным Российской кластерной обсерватории. Режим доступа: http://cluster.hse.ru/, дата обращения 16.06.2016.) согласно классификатору видов экономической деятельности ОКВЭД (табл. 1). При этом для некоторых кластеров основыми являются сразу несколько высокотехнологичных отраслей5 (По классификации Росстата [Росстат, 2014], основанной на рекомендациях ОЭСР и Евростата, к высокотехнологичным отраслям промышлен-ности по ОКВЭД относятся: 24.4. Производство фармацевтической продукции; 30. Производство офисного оборудования и вычислительной техники; 32. Производство электронных компонентов, аппаратуры для радио, телевидения и связи; 33. Производство медицинских изделий; средств измерений, контроля, управления и испытаний; оптических приборов, фото- и кинооборудования; часов; 35.3. Производство лета-тельных аппаратов, включая космические. Другие отрасли специализации ИТК, такие как нефтехимия, автомобиле- и судостроение, относятся к среднетехнологичным. ИКТ (код 72) относится к наукоемкому виду деятельности.). Собранная статистическая информация по всем отобранным видам деятельности, соответствующим специализации пилотных ИТК, отражала число фирм по регионам России в 2013 г., их выручку и общий уровень занятости. Расчетные исследования опирались на данные баз СПАРК6 (СПАРК — система профессионального анализа рынков и компаний. Режим доступа: http://www.spark-interfax.ru/Front/Index.aspx, дата обраще-ния 16.06.2016) и RUSLANA7 (RUSLANA — база данных, содержащая информацию о компаниях России, Украины и Казахстана. Режим доступа: https://ruslana.bvdep.com/, дата обращения 16.06.2016.) .

На втором этапе была оценена доля каждого предприятия в совокупной выручке и занятости всех фирм в выбранных видах деятельности по каждому региону России. На основе этих данных был рассчитан коэффициент монополизации отрасли в регионе, очищенный от возможного влияния показателей одной доминирующей на локальном рынке компании:

где:

НН — коэффициент монополизации, или концентрации8 (Значение индекса >0.25 означает наличие высококонцентрированного регионального рынка) (индекс Херфиндаля-Хиршмана), отрасли і в регионе g-,

n — число фирм в отрасли в регионе;

s — доля фирмы/;

Етр — число работников (человек)-,

Sale — выручка (млн руб.).

Обратный показатель (1-НН) можно назвать индексом деконцентрации: чем он выше, тем ниже уровень монополизации региональной экономики.

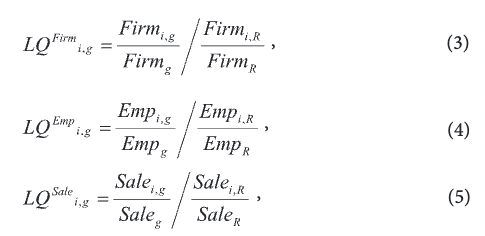

На третьем этапе рассчитывались коэффициенты локализации исследуемых отраслей в каждом регионе по трем параметрам: число фирм, выручка и занятость. Три характеристики использованы для взаимной верификации:

где:

LQ — коэффициент локализации отрасли і в регионе g-,

Firm — число фирм;

R — общероссийское значение показателя.

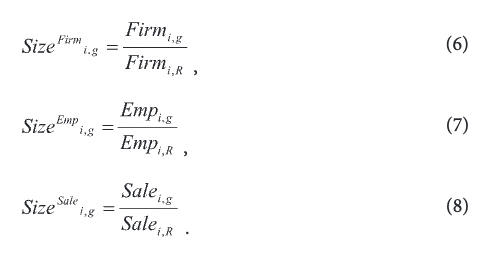

На четвертом этапе был рассчитан относительный размер отрасли региона (Size), т. е. доля принадлежащих последней фирм в общероссийском показателе отрасли.

На пятом этапе результаты расчетов были нормированы по формуле линейного масштабирования для приведения показателей в интервал [0;1] в целях обеспечения их сопоставимости.

где:

Ind — нормированный индекс отрасли і в регионе g по характеристике Іпс: число фирм, занятость и выручка.

На шестом этапе рассчитывался субиндекс потенциальной кластеризации по каждой из характеристик:

где

Cluster_subindFirm — субиндекс кластеризации отрасли i в регионе g по числу фирм;

IndFirm — индекс числа фирм отрасли і региона g9 (Индекс рассчитывался по числу фирм по формуле (9), но если в регионе больше 100 фирм отрасли i, то значение индекса приравнивалось к 1, поскольку такого числа фирм предположительно достаточно для образования кластера. Значение 100 выбрано как минимальное число фирм, необходимое для кластеризации.) ;

Cluster_subindEmp — субиндекс кластеризации по занятости в фирмах (численности работников);

Cluster_subindSal‘ — субиндекс кластеризации по выручке фирм.

На седьмом этапе был определен интегральный индекс потенциальной кластеризации:

где Cluster_Ind — индекс потенциальной кластеризации отрасли і в регионе g.

Индекс потенциальной кластеризации оценивает условия образования кластеров в отраслевой и региональной перспективе и позволяет повысить научную обоснованность выбора кластеров как объектов государственной поддержки.

Верификация отбора инновационных кластеров в России

Для всех регионов с пилотными ИТК были рассчитаны индексы потенциальной кластеризации по отраслям специализации с последующим их сопоставлением с другими субъектами РФ. Наряду с оценкой соответствия выбранных ИТК регионам с максимальными значениями указанного индекса такая процедура дала возможность выявить новые регионы, в которых аналогичные высокотехнологичные кластерные инициативы могли бы быть эффективно поддержаны.

Фармацевтика и биотехнологии

Российская фармацевтическая отрасль благодаря большому числу малых и средних предприятий10 (Многие фирмы отрасли представляют собой фасовочные предприятия и аптечные пункты, изготавливающие скоропортящиеся лекарственные средства, что необходимо учитывать при интерпретации результатов) является одной из наиболее перспективных с точки зрения кластерной политики. Усредненный индекс деконцентрации отрасли (формулы (1) и (2)) в поддержанных регионах превышает 0.75 (табл. 2). По данному направлению поддерживаются шесть пилотных ИТК, т. е. наибольшее среди всех отраслей число.

В Санкт-Петербурге / Ленинградской области функционируют порядка 1500 предприятий. Лидерами фармацевтической отрасли выступают компании «Полисан», «Биокад», «Вертекс», «Герофарм» и др., а среди производителей медицинского оборудования — «Электрон», «АСК-Рентген», ЗАО «Термо Фишер Сайен- тифик», «Тривес». Участниками ИТК являются такие научно-исследовательские организации, как ФГУП «НИИ электрофизической аппаратуры им. Д.В. Ефремова», Санкт-Петербургская государственная химико-фармацевтическая академия, ОАО «НТЦ "РАТЭК"».

Максимальный индекс потенциала кластеризации ожидаемо демонстрирует Москва (рис. 1), где сосредоточены 4177 предприятий, производящих и реализующих фармацевтическую и медико-технологическую продукцию, а индекс деконцентрации отрасли составляет 0.97. В городе функционируют крупные предприятия — ЗАО «Московская фармацевтическая фабрика», ОАО «“Мосхимфармпрепараты” им. Н.А. Семашко», ЗАО «Брынцалов-А» и ряд других высокотехнологичных компаний. Среди производителей медицинского оборудования можно выделить Московский приборостроительный завод им. В.А. Казакова и АО «Юнимед».

Предприятия отрасли сконцентрированы также в следующих регионах:

- Нижегородская область — 275 предприятий, крупнейшее — ОАО «Нижегородский химико-фармацевтический завод “Нижфарм”»;

- Свердловская область — 306 предприятий, крупнейшее — ГУП «МЕДТЕХНИКА»;

- Республика Татарстан — 306 предприятий, крупнейшее — ОАО «Казанский медико-инструментальный завод».

Информационно-коммуникационные технологии (ИКТ)

В данном секторе были отобраны пять ИТК. Низкий индекс отраслевой концентрации свидетельствует о благоприятных условиях для развития кластерных инициатив (табл. 3).

В Санкт-Петербургском кластере ИКТ зарегистрированы около 20 базовых участников, крупнейшие из которых — ЗАО «Интел Россия», ЗАО «Транзас», ООО «ПРОМТ», ЗАО «Технорос», ОАО «НИИ “Рубин”», ООО «Центр речевых технологий» и др. В кластер входят также специализированные научные и образовательные учреждения: Санкт-Петербургский государственный электротехнический университет «ЛЭТИ» (СПбГЭТУ), Санкт-Петербургский государственный университет телекоммуникаций им. М.А. Бонч-Бруевича (СПбГУТ), Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики (НИУ ИТМО).

Сектор ИКТ характеризуется более равномерными условиями кластеризации между различными регионами России в сравнении с другими отраслями (рис. 2). Среди регионов с высоким потенциалом развития ИКТ-кластеров отметим Москву с 27 тыс. компаний, Ростовскую и Свердловскую области, а также Республику Татарстан со значительным числом фирм и высоким потенциалом кластеризации.

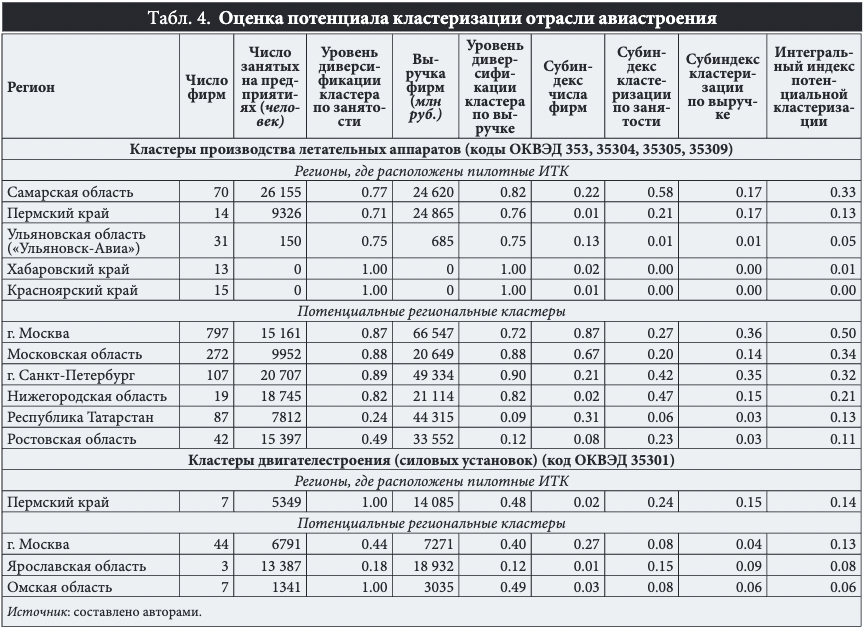

Авиакосмические технологии

В данной отрасли промышленности поддержано формирование пяти ИТК (табл. 4).

В регионах базирования ИТК расположены такие лидеры отрасли, как одно из ключевых предприятий авиационного и космического двигателестро ения ОАО «Кузнецов» (Самара), производитель жидкостных ракетных двигателей ПАО «Протон- ПМ» (Пермь), игрок на рынке строительства, ремонта и обслуживания пассажирских самолетов ОАО «Авиакор» (Самара), производитель элементов конструкций для воздушных судов ЗАО «АэроКомпозит- Ульяновск» (Ульяновск). В Хабаровском крае находится Комсомольский-на-Амуре авиационный завод им. Ю.А. Гагарина (КнААЗ), где производится российский среднемагистральный лайнер «Сухой Суперджет 100». В г. Железногорске Красноярского края расположено АО «“Информационные спутниковые системы” им. акад. М.Ф. Решетнёва» (АО «ИСС») — крупнейший производитель спутников в России.

Самарский аэрокосмический ИТК объединяет четырнадцать базовых резидентов, в том числе ОАО «Кузнецов», ОАО «Авиакор», ФГУП «Государственный научно-производственный ракетно-космический центр “ЦСКБ-Прогресс”», ЗАО «Завод аэродромного оборудования», ФГУП НИИ «Экран» и др. Значительные объемы научных исследований реализуют Самарский государственный технический университет им. Ю.А. Гагарина (СГТУ) и Самарский государственный аэрокосмический университет им. акад. С.П. Королёва (СГАУ).

В некоторых регионах, получивших поддержку, сосредоточено недостаточное для формирования полноценных кластеров число малых и средних фирм. В первую очередь это касается Хабаровского и Красноярского краев. Вместе с тем, указанные пилотные ИТК носят межотраслевой характер: первый включает судостроительные предприятия, второй — предприятия атомной промышленности.

Кроме того, развитие кластерных инициатив авиакосмической отрасли перспективно в Москве, Санкт- Петербурге, Московской и Нижегородской областях, так как в каждом из этих субъектов РФ сконцентрировано более 100 предприятий отрасли (в Москве — 797) и крупные научные и образовательные организации (рис. 3).

Нефтехимия

В нефтехимической отрасли сегодня поддерживаются три пилотных ИТК: в Республиках Башкортостан и Татарстан, а также в Нижегородской области (табл. 5). Индекс деконцентрации в указанных регионах составляет около 0.5. Все три региона располагают большим числом нефтехимических предприятий: в Башкортостане и Татарстане их около 1000, в Нижегородской области — 765. Среди крупнейших предприятий отметим ООО «Лукойл-Нижегороднефтеоргсинтез» (г. Кстово и Кстовский район Нижегородской области), ОАО «Газпром нефтехим Салават» (г. Салават Республики Башкортостан), ОАО «ТАИФ-НК» и АО «ТАНЕКО» (г. Нижнекамск Республики Татарстан).

Якорными участниками Камского производственного ИТК в настоящее время являются 30 организаций, среди которых выделяются ОАО «Татнефте- химинвест-холдинг», ООО УК «Татнефть-Нефтехим», ОАО «ТАНЕКО», ОАО «Нижнекамскнефтехим», Нефтехимический комплекс ОАО «Татнефть». Кластер объединяет значительное число научно-исследовательских организаций, включая Казанский национальный исследовательский технологический университет (КНИТУ), Казанский национальный исследовательский технический университет им. А.Н. Туполева (КНИТУ-КАИ), Казанский (Приволжский) федеральный университет (КФУ), ОАО «Казанский химический научно-исследовательский институт» (КазХимНИИ), Камскую государственную инженерно-экономическую академию ИНЭКА (КамПИ) в г. Набережные Челны, Казанский государственный энергетический университет (КГЭУ).

Расчеты свидетельствуют о высоком потенциале кластеризации предприятий нефтехимической отрасли в Москве и Московской области (рис. 4), хотя необходимо учитывать отечественную специфику, связанную с регистрацией юридических лиц по месту расположения высшего исполнительного органа, т. е. в столице страны. Таким образом, статистика не всегда отражает реальное территориальное размещение производства. Все крупнейшие предприятия нефтехимического комплекса, расположенные, прежде всего, в Западной Сибири, зарегистрированы в Московском регионе, что

существенно искажает географию отечественной нефтехимической промышленности.

Тенденцию к кластеризации предприятий нефтехимической отрасли демонстрируют также Ярославская, Омская и Самарская области. В последней функционируют 850 предприятий данной специализации, средний уровень диверсификации превышает 0.85.

Приборостроение и электроника

Показатель диверсификации отрасли близок к значению 1, причем не только в тех регионах, где соответствующие кластеры уже пользуются государственной поддержкой, но и в ряде других субъектов РФ. Такое значение индикатора свидетельствует о большом потенциале сотрудничества и конкуренции между участниками кластеров (табл. 6).

Официальный перечень ИТК включает единственный кластер приборостроительной специализации — в г. Саранске Республики Мордовия, производственный потенциал которой, насчитывающий 132 предприятия, значительно ниже Москвы как региона-лидера с около 5000 предприятий. Мордовский приборостроительный кластер преимущественно специализируется на производстве светотехнического оборудования и охватывает лишь около 10 базовых резидентов, в том числе ЗАО НПК «Электровыпрямитель», ОАО «Кадошкинский электротехнический завод», ОАО «Саранский завод точных приборов», ГУП Республики Мордовия «НИИИС им. А.Н. Лодыгина» и др.

Значительный потенциал кластеризации приборостроительных предприятий выявлен в Москве (4960 предприятий), Санкт-Петербурге (2720 предприятий) и Московской области (около 1300 предприятий).

В сфере электроники наблюдается полное соответствие поддерживаемых кластеров потенциалу регионов их базирования (рис. 5). Два крупнейших кластера расположены в Москве («Зеленоград») и Санкт-Петербурге с 4500 и 1200 предприятий соответственно. Важнейшими участниками кластера «Зеленоград» являются ОАО «НИИ молекулярной электроники и завод “Микрон”», группа «Ангстрем», ОАО НПЦ «ЭЛВИС», Институт проблем проектирования в микроэлектронике РАН (ИППМ) и «Зеленоградский нанотехнологический центр» (ЗНТЦ).

Существенным кластерным потенциалом в отрасли приборостроения и электроники обладают, по нашей оценке, Калининградская, Калужская, Пензенская, Рязанская и Московская области.

Судостроение

В судостроении сформированы два ИТК — в Архангельской области (предприятия локализованы в Северодвинске и Архангельске) и Хабаровском крае (Хабаровск и Комсомольск-на-Амуре) (табл. 7). В Архангельской области и Хабаровском крае насчитывается около 120 и более 50 предприятий отрасли соответственно.

Как показывают расчеты, потенциал кластеризации в выбранных регионах ниже, чем в Санкт- Петербурге, Приморском крае, Астраханской и Мурманской областях, что может позволить выделить альтернативные судостроительные кластеры, если они успешно пройдут стадию организационного становления.

Применительно к Архангельской области низкий потенциал кластеризации обусловлен прежде всего высокой монополизацией судостроения, признаком чего служит наличие таких безусловных лидеров отрасли, как крупнейшее в России АО «ПО «“Севмаш”» и концентрирующее более 90% выручки и занятости всей судостроительной отрасли в регионе АО «Центр судоремонта “Звездочка”». Серьезную роль играют научно-исследовательские организации: ОАО «Научно- исследовательское проектно-технологическое бюро “Онега”», Институт судостроения и морской арктической техники Северного (Арктического) федерального университета им. М.В. Ломоносова (Севмашвтуз САФУ), Северо-Западный филиал Института проблем безопасного развития атомной энергетики РАН (ИБРАЭ).

Хабаровский край характеризуется еще менее благоприятными условиями для создания судостроительного кластера по сравнению с Архангельской областью. Так, число профильных предприятий здесь не превышает 100, а уровень монополизации выше: ПАО «Амурский судостроительный завод» — единственная крупная верфь, которая генерирует практически всю выручку и концентрирует всех занятых в этой отрасли региона.

Из числа альтернативных субъектов РФ (рис. 6) гораздо более высоким потенциалом формирования судостроительного кластера обладает Санкт-Петербург, для которого значение показателя деконцентрации достигает примерно 0.7, а число фирм превышает 600. Экономическое лидерство здесь делят четыре крупнейшие компании, две из которых имеют особый экономический вес и значение не только для региона локализации, но и для всей страны: «Адмиралтейские верфи», судостроительный завод «Северная верфь», «Средне- Невский судостроительный завод» и судостроительная фирма «Алмаз».

Среди других субъектов РФ с высоким потенциалом кластеризации можно выделить Приморский край (420 предприятий, показатель диверсификации — 0.65), Астраханскую (247 предприятий, показатель диверсификации — 0.77) и Нижегородскую (178 предприятий, показатель диверсификации — 0.64) области.

Автомобилестроение

Отечественная автомобильная промышленность бурно развивалась во второй половине 2000-х гг. на фоне роста инвестиций со стороны крупнейших глобальных корпораций: Volkswagen, Toyota, Nissan, Ford, Volvo, Hyundai и др. Кластеры co значительным числом малых и средних предприятий (в основном поставщиков компонентов и комплектующих) образуются вокруг крупных заводов, созданных как в советский период, так и позднее.

Автомобилестроительные кластеры сформированы в двух регионах — Нижегородской области и Республике Татарстан (табл. 8). На их территории размещены важнейшие предприятия автомобильной отрасли страны — ООО «Группа ГАЗ» (Нижегородская область), ПАО «КАМАЗ» (г. Набережные Челны Республики Татарстан) и ООО «Форд Соллерс Елабуга» (г. Елабуга Республики Татарстан). В названных регионах функционируют и другие крупные производства: ООО «Павловский автобусный завод» и ОАО «Заволжский моторный завод» (Нижегородская область), ОАО «Производственное объединение Елабужский автомобильный завод» (Республика Татарстан).

В качестве перспективных регионов с точки зрения развития автомобилестроительных кластеров могут рассматриваться также Самарская (421 предприятие, крупнейшее — ОАО «АвтоВАЗ») и Ульяновская области (153 предприятия, крупнейшее — ОАО «Ульяновский автомобильный завод»), г. Москва (431 предприятие, важнейшие — ОАО «Завод имени И.А. Лихачева», ЗАО «Рено Россия» (до 2014 г. — «Автофрамос»)).

Территориальное распределение предприятий автомобильной промышленности позволяет отметить также Санкт-Петербург (188 предприятий), где расположены сборочные заводы Toyota, Nissan, General Motors, Hyundai, Scania (автобусы) и Magna (завод автокомпонентов), Калужскую и Калининградскую области с их автосборочными производствами.

Другие отрасли

Угольная отрасль традиционно не относится к категории высокотехнологичных, однако обладает значительным инновационным потенциалом в силу развития смежных с ней отраслей, прежде всего углехимии и переработки отходов. Пилотный НТК в этой сфере создан в Кемеровской области, которая характеризуется наилучшими условиями для развития профильного кластера: здесь сосредоточены 715 предприятий угольной специализации, использующих труд около 67 тыс. человек. Наряду с крупнейшими предприятиями — ОАО «СУЭК» и ЗАО «Шахта Беловская» — участниками кластера выступили такие научные и образовательные организации, как Кемеровский научный центр Сибирского отделения РАН (КемНЦ), Кузбасский государственный технический университет им. Т.Ф. Горбачева (КузГТУ), Сибирский государственный индустриальный университет (СГИУ). Структурно более близкий к классическому территориально-производственному комплексу, данный кластер проектируется в целях не столько развития угольной промышленности Кемеровской области, сколько системной поддержки новых отраслей углехимии, переработки отходов и защиты окружающей среды. Конкуренцию Кемерово могут составить Республика Хакасия, Красноярский край, Ростовская и Сахалинская области.

Представленная в статье методика оценки соответствия регионов базирования пилотных ИТК реальным условиям развития кластеров в субъектах РФ в большей степени применима к гражданским секторам российской экономики. Отследить стратегически важные «закрытые» отрасли с помощью данной методики не представляется возможным ввиду отсутствия общедоступных статистических данных по ним. Ряд таких отраслей вошли и в пилотные ИТК — новые материалы (титановый кластер в Свердловской области), радиационные технологии (Москва, Московская, Нижегородская и Ульяновская области), производство ядерных материалов (Московская, Ульяновская, Нижегородская области и Красноярский край).

Типы пилотных инновационных кластеров России

Оценки потенциала кластеризации отечественных пилотных ИТК в высокотехнологичных отраслях показали, что анализируемые виды экономической деятельности не одинаково благоприятны для подобных инициатив. Различия касаются как неоднородности их территориального распределения, так и сложившейся рыночной структуры, а также доли малого и среднего бизнеса. Все описанные отрасли в зависимости от потенциала кластеризации можно условно разделить на три группы в зависимости от степени благоприятности внутреннего делового климата.

К отраслям, характеризующимся максимальным индексом потенциальной кластеризации, относятся: фармацевтика, производство медицинского оборудования и биотехнологии; ИКТ; приборостроение (производство электрических машин) и электроника. Указанные отрасли отличаются высокой инновационной активностью, концентрируются в регионах с наиболее высоким инновационным потенциалом [Бабурин, Земцов, 2013] и именно к ним принадлежит большая часть пилотных ИТК. Значительные резервы формирования новых кластеров имеются и в других регионах России. Этот факт особенно важен в свете запущенной Министерством промышленности и торговли РФ программы поддержки промышленных кластеров в 2016 г.

Общее сокращение бюджетных ресурсов последних лет заставляет тщательнее подходить к выбору направлений государственной поддержки. Потенциал кластеризации отраслей может стать важным критерием такого отбора наряду с характеристиками кластера (количеством участников, численностью занятых, объемом инвестиций, экспортными возможностями и пр.) и конкретных проектов его участников.

Наше исследование охватывало ограниченный круг видов экономической деятельности, поэтому выявление отраслей, восприимчивых к мерам кластерной политики, должно быть продолжено. При этом важно учитывать, что статистические группировки подвержены устареванию, а сами данные обрабатываются с задержкой, т. е. подобные методологии заведомо нерепрезентативны в вопросе идентификации возникающих индустрий11 (Для исследования зарождающихся отраслей применяются другие методы анализа (см., например: [Земцов, 2013])) . Сказанное не означает, что кластерный подход бесполезен. Напротив, в потенциале он может оказаться наиболее релевантным задачам системной поддержки быстрорастущих компаний (газелей) на этапе расширения их деятельности, формирования тесных связей с университетами и научными организациями, взаимодействия с компаниями с государственным участием, для более точной настройки мер государственной политики, в частности содействия экспорту и трансферу технологий. Значимость поддержки возникающих отраслей позволяет включить их в группу с наивысшим потенциалом кластеризации в целях реализации кластерной политики.

Далее следует группа важных для отечественной экономики отраслей, отличающихся устоявшейся территориальной структурой производительных сил и высокой монополизацией за счет крупнейших предприятий. Речь идет о таких отраслях, как нефтехимия, судостроение, угольная промышленность, производство летательных аппаратов, двигателе- и автомобилестроение. Многие из этих отраслей можно определить как отечественный хай-тек, формирующий технологический облик страны на глобальной арене. Другая их часть находятся в стадии зрелости или упадка. Вероятность появления компаний-газелей здесь ниже, а возникновение эффекта самоблокировки — гораздо выше. Поддержка кластеров в данных отраслях чревата усилением региональных сетей, не столько продвигающих инновации, сколько заинтересованных в сохранении статуса-кво в экономике. В подобных обстоятельствах государству следует играть более активную роль в адаптации отраслей к рынкам будущего и реструктуризации производства, в частности, в повышения доли малого и среднего бизнеса с высокими стандартами качества продукции. Одним из конкретных инструментов может стать требование увязки проектов таких кластеров с результатами Прогноза научно-технологического развития России на долгосрочный период или дорожными картами Национальной технологической инициативы.

К отраслям третьей группы можно отнести производство новых материалов (титановый кластер в Свердловской области) и ядерные и радиационные технологии, достоверными данными о которых мы не располагаем. Эти сферы деятельности наиболее закрыты для входа новых компаний и их свободного функционирования на рынке, а действующие игроки контролируются и управляются государством, что исключает расширение их круга за счет представителей частного бизнеса. Поддержка таких кластеров принесла свои плоды на первом, экспериментальном, этапе реализации кластерной политики в России.

Усилиями государства к 2016 г. в регионах страны уже функционируют десятки кластеров разного профиля: инновационных, промышленных, агропромышленных, медицинских, туристических и др. Практически во всех регионах расположения пилотных ИТК за последние три года возникли новые кластеры и центры кластерного развития. В итоге по сравнению с 2012 г. ситуация стала принципиально иной, требующей перехода государственной политики на следующий этап, включая:

- аудит поддерживаемых кластеров с определением того, являются ли они проинновационными сетями или региональными лоббистами, защищающими статус-кво устаревающей отраслевой структуры;

- учет фактора репутации кластеров (сетей) при принятии решения о государственной поддержке;

- изменение механизма поддержки инновационных кластеров: а) поддержку совместных проектов участников кластера; б) обязательство по частным инвестициям в каждый поддерживаемый совместный проект; в) увязку совместных проектов с актуальной технологической повесткой (Прогнозом научно-технологического развития РФ, Национальной технологической инициативой);

- дальнейшую интеграцию кластерного подхода в отраслевые программы федеральных органов власти, курирующих де-факто существующие кластеры (Минсельхоз, Минкомсвязь, Минэнерго, Минздрав).

В связи с этим поддержку кластеров третьей группы целесообразно продолжить лишь в той мере, в какой они соответствуют изложенным новым требованиям.

Заключение

Новизна предлагаемого в настоящей статье подхода к определению отраслевых направлений с высоким потенциалом развития кластеров состоит в учете степени монополизации регионального рынка, позволившем минимизировать искажение итоговых данных крупными предприятиями. Кроме того, авторы включили в расчет показатель числа фирм, что позволило выявить малые и микропредприятия, о выручке и занятости в которых достоверной информации нет.

Была проведена оценка соответствия поддерживаемых государством пилотных ИТК реальным региональным условиям для предпринимательства и конкуренции. В целом можно отметить, что подавляющее большинство отобранных Министерством экономического развития РФ кластеров расположены в регионах с высоким потенциалом кластеризации в соответствующих отраслях. В то же время были выявлены субъекты РФ, обладающие такими же или даже более благоприятными по сравнению с отобранными регионами условиями для проактивной кластерной политики. В частности, расчеты свидетельствуют о более высоком потенциале кластеризации судостроительных предприятий Санкт-

Петербурга, Астраханской области, Приморского и Камчатского краев, нежели Архангельской области и Хабаровского края. Фармацевтические кластеры, созданные в Санкт-Петербурге, Московской, Томской, Калужской, Новосибирской областях и Алтайском крае, имеют потенциальных конкурентов в Москве, Нижегородской области и Республике Татарстан.

Нефтехимические кластеры поддерживаются в Республиках Татарстан, Башкортостан и Нижегородской области, тогда как потенциал кластеризации Краснодарского края и Самарской области не меньше, чем Нижегородской.

Кластеры информационно-коммуникационных технологий, кроме поддержанных Москвы, Санкт- Петербурга, Томской, Московской, Новосибирской и Нижегородской областей, имеют высокий потенциал кластеризации в Пермском крае, Ростовской и Свердловской областях, которые характеризуются сопоставимыми числом компаний и объемами выручки по отрасли в целом.

Авиационные кластеры в Пермском крае и Ульяновской области отличаются меньшим потенциалом кластеризации, чем в столичных регионах (Москве, Санкт-Петербурге и Московской области).

Среди кластеров электроники не учтены функционирующий в Калининградской области «Технополис GS» и компании из Пензенской области, которые принимали участие в конкурсе на получение статуса пилотного ИТК в 2012 г.

Стоит отметить, что условием включения в перечень пилотных ИТК служило наличие организации-координатора, которая сформировала бы заявку в довольно сжатые сроки. Этим, на наш взгляд, объясняется отсутствие в перечне, сформированном Минэкономразвития России, некоторых перспективных кластеров, свидетельствующее не столько о недостатках федеральной методики отбора, сколько о низком уровне организации участников либо недостаточной активности региональных властей.

Авторы разделили все высокотехнологичные отрасли специализации ИТК на три группы в зависимости от значения индекса, отражающего потенциал кластеризации. В первую группу вошли фармацевтика, производство медицинского оборудования и биотехнологии, ИКТ, приборостроение (производство электрических машин) и электроника. Вторую группу составили нефтехимия, судостроение, угольная промышленность, производство летательных аппаратов, двигателе- и автомобилестроение. К отраслям третьей группы авторы отнесли производство новых материалов (титановый кластер в Свердловской области), ядерные и радиационные технологии.

Каждая из трех названных групп требует индивидуального подхода в рамках кластерной политики. Для отраслей первой группы целесообразны поддержка новых кластеров, вовлечение «спящих» регионов и расширение инструментария регулирования. В случае со второй группой основных усилий требуют адаптация существующих отраслей к рынкам будущего и реструктуризация производства, повышение доли малого и среднего бизнеса с высокими стандартами качества продукции. Кластеры в отраслях третьей группы нуждаются в аудите для оценки целесообразности дальнейшего применения к ним мер кластерной политики.

Ограничения использованного подхода связаны с недостаточностью статистических данных, объем которых существенно разнится в зависимости от отрасли и размера компании. Чем больше последняя, тем, при прочих равных условиях, больший объем данных о ней отражен в официальной отчетности. Данные о многих малых и микропредприятиях не содержат информации о выручке и численности занятых, а в высокотехнологичных и зарождающихся отраслях инновационной экономики таких предприятий большинство. Вот почему в своих расчетах мы вынуждены были применять данные обо всех фирмах, а не только о малых и средних, полагая, что наличие в регионе крупных фирм также позволяет формировать кластеры за счет образования спин-оффов и обеспечения спроса на продукцию малого бизнеса. Определенная погрешность возникает и при соотнесении ИТК с видами экономической деятельности по ОКВЭД. Многие предприятия классифицируются в традиционных отраслях, хотя по факту производят инновационную продукцию. Так, биотехнологические компании, занимающиеся генной инженерией, отнесены классификацией к производителям сельскохозяйственной продукции. Возможна и обратная ситуация: например, многие фармацевтические предприятия, осуществляющие фасовку лекарств, формально классифицируются как высокотехнологичные, хотя инновационной продукции не выпускают. По отраслям, связанным с оборонно-промышленным комплексом, — судостроению, атомной промышленности, производству средств связи и т. д. — информация также отсутствует, что исключает исследование в них кластерных процессов предложенным нами методом.

При расчетах учитывалось место регистрации юридических лиц, а не реальная локализация предприятий, поэтому лидерство Москвы как ведущего субъекта РФ с высоким потенциалом кластеризации некоторых отраслей достаточно условно.

В будущем методику предстоит дополнить анализом деятельности образовательных и научно-исследовательских организаций в отраслях специализации кластеров и оценками связей между организациями. Для этого потребуются дополнительные исследования кластерных инициатив, в том числе с использованием результатов упоминавшегося проекта НИУ ВШЭ «Карта кластеров России».

Статья подготовлена по результатам исследования, проведенного в рамках Программы фундаментальных исследований Национального исследовательского университета «Высшая школа экономики» (НИУ ВШЭ), и с использованием средств субсидии в рамках государственной поддержки ведущих университетов Российской Федерации «5-100».

Библиография

Абашкин В., Бояров А., Куценко Е. (2012) Кластерная политика России: от теории к практике // Форсайт. Т. 6. № 3. С. 16-27.

Бабурин В.Л., Земцов С.П. (2013) География инновационных процессов в России // Вестник Московского университета. Серия 5: География. № 5. С. 25-32.

Бортник И.М., Земцов С.П., Иванова О.В., Куценко Е.С., Павлов П.Н., Сорокина А.В. (2015) Становление инновационных кластеров в России: итоги первых лет поддержки // Инновации. № 7. С. 26-36.

Гохберг Л.М., Шадрин А.Е. (ред.) (2015) Пилотные инновационные территориальные кластеры в Российской Федерации. Вып. 2. Направления реализации программ развития. М.: НИУ ВШЭ.

Данько Т.П., Куценко Е.С. (2012) Основные подходы к выявлению кластеров в экономике региона // Проблемы современной экономики. № 1. С. 248-254.

Земцов С.П. (2013) Опыт выявления и оценки потенциала инновационных кластеров (на примере отрасли «Рациональное природопользование») // Региональные исследования. № 2. С. 12-19.

Земцов С.П., Буков Д.В. (2016) Методы выявления кластеров малого и среднего бизнеса // Региональная экономика: теория и практика. № 3. С. 104-117.

Куценко Е.С. (2009) Кластеры в экономике: практика выявления. Обобщение зарубежного опыта // Обозреватель. № 10 (237). С. 109-126.

Куценко Е.С. (2012) Рациональная кластерная стратегия: маневрируя между провалами рынка и государства // Форсайт. Т. 6. № 3. С. 6-15.

Куценко Е.С. (2015) Пилотные инновационные территориальные кластеры России: модель устойчивого развития // Форсайт. Т. 9. № 1. С. 32-55.

Куценко Е.С., Киселев А.Н., Карнаух А.П. (2011) Определение приоритетных направлений для формирования и развития кластеров малых и средних предприятий в региональной экономике (на примере города Москвы) // Сетевой бизнес и кластерные технологии. М.: НИУ ВШЭ. С. 279-302.

Пилипенко И.В. (2004) Принципиальные различия в концепции промышленных кластеров и территориальнопроизводственных комплексов // Вестник Московского университета. Серия 5. География. № 5. С. 3-9.

Портер М., Кетеле К. (2007) Конкурентоспособность на распутье: направления развития российской экономики. Режим доступа: http://sp-ved.narod.ru/MATERS/PORTER_RFstrategy.pdf, дата обращения 05.06.2016.

Росстат (2014) Методика расчета показателей «Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте» и «Доля продукции высокотехнологичных и наукоемких отраслей в валовом региональном продукте субъекта Российской Федерации». Режим доступа: http://www.gks.ru/free_doc/new_site/effect/met_pr21.docx, дата обращения 05.06.2016.

Bair J., Gereffi G. (2001) Local clusters in global chains: The causes and consequences of export dynamism in Torreon’s blue jeans industry // World Development. Vol. 29. № 11. P. 1885-1903.

Bresnahan T, Gambardella A., Saxenian A. (2001) ‘Old economy’ inputs for ‘new economy’ outcomes: Cluster formation in the new Silicon Valleys // Industrial and Corporate Change. Vol. 10. № 4. P. 835-860.

Christensen T.A., Lämmer-Gamp T, Meier zu Kocker G. (2012) Let’s make a perfect cluster policy and cluster programme. Smart recommendations for policy makers. Berlin: VDI/VDE Innovation + Technik GmbH (VDI/VDE-IT).

Cooke P., Schwartz D. (eds.) (2007) Creative Regions. Technology, Culture and Knowledge Entrepreneurship. London: Routledge.

Delgado M., Porter M.E., Stern S. (2014) Defining clusters of related industries (NBER Working Paper № 20375). Cambridge, MA: National Bureau of Economic Research. Режим доступа: http://www.nber.org/papers/w20375, дата обращения 17.01.2016.

DGCIS (2009) Competitiveness Clusters in France. Paris: Directorate General for Competitiveness, Industry and Services. Режим доступа: http://www.industrie.gouv.fr/poles-competitivite/brochure-en.html, дата обращения 05.06.2016.

Dohse D., Staehler T. (2008) BioRegio, BioProfile and the Rise of the German Biotech Industry (Working Paper № 1456). Kiel: Kiel Institute for the World Economy. Режим доступа: http://www.ifw-members.ifw-kiel.de/publications/bioregio-bioprofile-and-the- growth-of-the-german-biotech-industry7KWP_1456.pdf, дата обращения 05.06.2016.

Duranton G. (2011) California Dreamin’: The Feeble Case for Cluster Policies// Review of Economic Analysis. № 3. P. 3-45.

Eickelpasch A. (2008) The Promotion of Regional Innovative Networks — Lessons from the German InnoRegio-Programme. Paper presented at the Innovation Pathways and Knowledge Economy, Final DISTRICT Conference, 16.04.2008, Brussels.

Feldman M., Francis J., Bercovitz J. (2005) Creating a cluster while building a firm: Entrepreneurs and the formation of industrial clusters // Regional Studies. Vol. 39. № 1. P. 129-141.

Hagenauer S., Kergel H., Stürzebecher D. (2012) European Cluster Excellence BASELINE — Minimum Requirements for Cluster Organisations. Stuttgart: European Cluster Excellence Initiative. Режим доступа: http://www.cluster-excellence.eu/fileadmin/cluster- excellence/grafiken/20111128_European_Cluster_Excellence_BASELINE_web.pdf, дата обращения 05.06.2016.

INNO Germany AG (2010) Clusters and clustering policy: A guide for regional and local policy makers. Brussels: European Commission. Режим доступа: http://cor.europa.eu/en/Archived/Documents/59e772fa-4526-45cl-b679-lda3bae37f72.pdf, дата обращения 05.06.2016.

Karlsson С. (2008) Handbook of Research on Cluster Theory. Cheltenham: Edward Elgar.

Ketels C., Lindqvist G., Sölvell Ö. (2012) Strengthening Clusters and Competitiveness in Europe. The Role of Cluster Organisations. Stockholm: Cluster Observatory.

Ketels C., Protsiv S. (2014a) European Cluster Panorama 2014. Stockholm: Cluster Observatory. Режим доступа: http://antonioviader.com/pdfs_preview/userupload/toni/Innovation_Policies/Metrics_Monitoring/EC%20Cluster%20Panorama%202014.pdf, дата обращения 05.06.2016.

Ketels С. (2003) The Development of the cluster concept - Present experiences and further developments. Paper presented at the NRW Conference on Clusters, Duisburg, Germany. Режим доступа: http://www.dustermapping.us/sites/default/files/files/resource/The_development_of_the_cluster_concept_-_present_experiences_and_further_developments.pdf, дата обращения 14.07.2016.

Ketels С., Protsiv S. (2014b) Methodology and Findings Report for a Cluster Mapping of Related Sectors. Stockholm: Cluster Observatory. Режим доступа: http://ec.europa.eu/enterprise/initiatives/cluster/observatory/dl, дата обращения 05.06.2016.

Landry С. (2008) The Creative City: A Toolkit for Urban Innovators (2nd ed.). London: Earthscan.

Lindqvist G., Ketels C., Sölvell Ö. (2013) The Cluster Initiative Greenbook 2.0. Stockholm: Ivory Tower Publishers.

Marshall A. (1920) Principles of Economics (revised ed.). London: Macmillan; reprinted by Prometheus Books.

Martin P., Mayer T., Mayneris F. (2008) Spatial concentration and firm-levd productivity in France. CEPR Discussion Paper № 6858. London: Centre for Economic Policy Research.

Pamminger W. (2014) Cluster Academy Workshop: Learning from a ‘Cluster Region. Режим доступа: http://www.slideshare.net/TCINetwork/tci2014-ll-novclusterlabswerner-pamminger, дата обращения 05.06.2015.

Porter M.E. (1998) Cluster and the New Economics of Competition // Harvard Business Review. Vol. 76. № 6. P. 77-90.

Porter M.E. (2003) The economic performance of regions // Regional Studies. Vol. 37. № 6-7. P. 545-546.

Porter M.E. (2008) On Competition. Boston, MA: Harvard Business Press.

Pro Irmo Europe (2009) INNO-PolicyTrendChart. Режим доступа: http://proinno.intrasofi.be/index.cfmffuseaction-wiw.measures8rpage=detail8dD=8922, дата обращения 05.06.2015.

Sörvik J., Midtkandal I. (2013) Smart Specialisation in the Baltic Sea Region. Malmö: S3 Platform, DG JRC - IPTS.

Staber U. (2001) Spatial Proximity and Firm Survival in a Declining Industrial District: The Case of Knitwear Firms in Baden- Württemberg // Regional Studies. Vol. 35. № 4. P. 329-341.

van der Linde C. (2003) The Demography of Clusters — Findings from the Cluster Metastudy // Innovation Clusters and Interregional Competition / Eds. J. Brocker, D. Dohse, R. Soltwedel. Berlin: Springer Verlag. P. 130-149.

Wennberg К., Lindqvist G. (2010) The effect of clusters on the survival and performance of new firms // Small Business Economics. Vol. 34. № 3. P. 221-241.

Zemtsov S.P., Barinova V.A., Bukov D.V, Eremkin VA. (2015) Uncovering Regional Clustering of High Technology SMEs: Russian Case // Mediterranean Journal of Social Sciences. № 6. P. 309-320.

Zhang S., Li X. (2008) Managerial ties, firm resources, and performance of cluster firms // Asia Pacific Journal of Management. Vol. 25. № 4. P. 615-633.

Related Articles

Степан Земцов

Александр Чепуренко

Александр Михайлов

Евгений Куценко

Ярослав Еферин

Марта Гетц

Степан Земцов

Александр Мурадов

Имоджен Уэйд

Вера Баринова

et al.

Галина Павловна Литвинцева

Александр Викторович Шмаков

Елена Алексеевна Стукаленко

Сергей Павлович Петров

et al.