This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Новая индустриализация России: стратегические цели и текущие приоритеты

В. Т. Рязанов

Published: April 1, 2014

Latest article update: Dec. 3, 2022

This article is published under the license

Abstract

Сложившаяся экспортно-сырьевая модель экономики в России опасна не только своими макроэкономическими последствиями, но и политико-экономической зависимостью от внешних условий и факторов хозяйствования ее главных выгодоприобретателей. Таковыми являются сырьевые компании и государственная бюрократия, успешность и благополучие которых определяются величиной рентных доходов, поступающих в их распоряжение. В возникшей системе хозяйственных координат сырьевая рента превратилась в своего рода экономический наркотик, препятствующий переходу к устойчивому и сбалансированному развитию страны с опорой на внутренние факторы. Этим определяется насущная необходимость проведения активной промышленной политики в рамках новой индустриализации России, нацеленной на смену экспортно-сырьевой модели развития.

Keywords

Приоритеты, стратегия, индустриализация

Сложившаяся экспортно-сырьевая модель экономики в России опасна не только своими макроэкономическими последствиями, но и политико-экономической зависимостью от внешних условий и факторов хозяйствования ее главных выгодоприобретателей. Таковыми являются сырьевые компании и государственная бюрократия, успешность и благополучие которых определяются величиной рентных доходов, поступающих в их распоряжение. В возникшей системе хозяйственных координат сырьевая рента превратилась в своего рода экономический наркотик, препятствующий переходу к устойчивому и сбалансированному развитию страны с опорой на внутренние факторы. Этим определяется насущная необходимость проведения активной промышленной политики в рамках новой индустриализации России, нацеленной на смену экспортно-сырьевой модели развития.

В современной России проблема восстановления индустриального каркаса приобретает значительно более острый характер, чем в других развитых экономиках. Заимствование хозяйственного устройства западной экономической модели не могло не привести к воспроизводству ее существенных изъянов в нашей экономике. Сегодня она, казалось бы, достигла так желаемой реформаторами похожести на эталонную экономии, но не столько по ее достоинствам, сколько по недостаткам. Во всяком случае рентно-сырьевая составляющая хозяйственного строя России дополнилась рентно-долговым звеном, что усиливает действие деиндустриальной инерции с соответствующими негативными последствиями.

Во-первых, следует учитывать, что восстановительный процесс в экономике России с началом рыночной трансформации еще не завершен. Хотя по показателю ВВП экономика страны, согласно официальным данным, превзошла уровень 1990 г. на 8%, общий объем промышленного производства был не менее чем на 15 % ниже дореформенного. На уровень 1990 г. вышли только топливный и металлургический комплексы, переориентированные на обслуживание мирового хозяйства. Приходится считаться с тем, что в 1990-е гг. прекратили свою деятельность свыше 75 тыс. промышленных предприятий, а численность занятых в промышленности сократилась с 17,2 млн человек в 1990 г. до 13,2 млн человек в 2012 г. Если удельный вес машиностроения в структуре промышленного производства уменьшился в два раза, то падение по отдельным позициям приобрело обвальный характер. К примеру, производство гражданских самолетов сократилось в 15 раз, тракторов — в 30, металлорежущих станков — в 34 раза и т. д. Это означает, что реальный экономический потенциал страны в полной мере не восстановлен, не говоря уже о его качественном состоянии.

Во-вторых, в народном хозяйстве России произошла масштабная структурная деградация, которая имеет множество проявлений. Ее можно наблюдать, сопоставляя усиливающийся разрыв застойного состояния реального производства и научного обеспечения с опережающим ростом торгово-финансовой и управленческой сфер деятельности. Так, в настоящее время в торговле занято больше работников, чем во всей обрабатывающей промышленности (12,3 и 10,2 млн человек соответственно). Продолжается сжатие сферы НИОКР, определяющая роль которой в инновационной активности хорошо известна. Если в 1990 г. в ней было занято 1,5 млн человек, то к 2012 г. она сократилась до 0,8 млн человек.

В-третьих, мировой экономический кризис и трудности выхода из него подтверждают исчерпанность экспортно-ориентированной модели экономического роста, основанной на рентносырьевой специализации экономики России в международном разделении труда. Если в 1993 г. по объему добавленной стоимости в промышленности Россия с долей в 2,5 % занимала 8-е место в мире, то в 2012 г. она переместилась на 12-е место с долей в мировой промышленной продукции 1,9%. Необходима переориентация с модели экономики внешнего спроса на сырье на экономическую модель, базирующуюся на активном включении внутренних факторов роста. Целесообразно расширять практику стимулирования развития высокотехнологичного и наукоемкого производства с поиском более выигрышного места в мировом хозяйстве, не исключая возможности импортозамещения, несмотря на всю сложность в условиях вступления в ВТО.

Отмеченные обстоятельства предопределили формирование в обществе консенсуса о необходимости ухода от рентно-сырьевой экономики и проведения активной политики диверсификации. Сегодня острые дискуссии и альтернативные подходы связаны уже не с идеей «энергосверхдержавы», а с выбором наиболее результативного варианта достижения стратегической цели диверсификации экономики и обоснованием текущих приоритетов экономической политики. Здесь существуют серьезные разногласия, которые начинаются с точности формулировок определения стратегической цели трансформации сложившейся экономической модели.

Как представляется, в содержательном отношении стратегические перспективы в развитии экономики России более точно можно обозначить выдвижением программы « новой индустриализации». Подчеркнем, что слова имеют значение, особенно когда с их помощью формулируются понятные для общества цели развития и определяется повестка дня. В данном случае акцент на неоиндустриализацию оправдан, поскольку обращен к собственному историческому опыту и памяти народа в решении масштабных задач социально-хозяйственного переустройства. Одновременно важным аспектом в данной конструкции является указание на «новизну» программы индустриализации. Если «старая индустриализация» — индустриализация «моторов и машин» — определила переход от аграрной к раннеиндустриальной экономике, то ее современный этап опирается на информационные технологии, био- и нанотехнологии, которые не только важны сами по себе, но и способны обновить облик традиционных промышленных отраслей.

Следует трезво оценивать возможности использования неолиберальной модели при проведении диверсификации экономики с главными акцентами на рыночные инструменты и продолжение приватизации. Основной риск для страны сегодня связан не с усилением регулирующей роли государства, а с ее ослаблением. Бороться с коррупцией и бюрократией, бесспорно, необходимо, но не путем «приватизации» и «маркетизации» государства. Системные риски, связанные с дезинтеграционными тенденциями, природными и техногенными катастрофами, перманентными террористическими угрозами и разгулом криминала, обострением международной конкуренции, будут усиливаться по мере свертывания государственной деятельности и ослабления государства. Не стоит забывать, что государство — это общественно значимый институт, благодаря которому появляется возможность реализовать народнохозяйственные проекты и обеспечивать общественные приоритеты, сдерживая «дух наживы» в хозяйственной деятельности.

Что касается самой программы новой индустриализации России, то в ней следует отказаться от противопоставления «старых» (традиционных отраслей), исчезающих в ходе преобразовательной деятельности, и «новых» (высокотехнологичных производств), идущих им на смену. Инновационный сектор должен развиваться не путем вытеснения традиционных отраслей и производств агроиндустриальной экономики, а уже с самого начала ориентироваться на технико-технологическое обновление, которое должно придать исторически профильным отраслям страны высокотехнологичный и наукоемкий облик. В этой связи нельзя не согласиться с тем, как в докладе профессора С.Д.Бодрунова, сделанного на Научном совете МГУ по разработке современной экономической теории и российской модели социально-экономического развития (05.06.2014 г), была сформулирована «парадигма развивающейся экономики», которая реализуется в рамках стратегии реиндустриализации. Она определена как «восстановление роли и места промышленности в экономике страны в качестве ее базовой компоненты на основе нового технологического уклада путем решения комплекса экономических, организационных и иных задач» [3, с.8]. В контексте такого подхода особое внимание следует обратить на сырьевой комплекс как источник нынешнего благополучия и финансового обеспечения будущей неоиндустриализации, усиливая в нем перерабатывающий сегмент [4, 5, 7]. Такой подход к диверсификации необходим для восстановления сбалансированной экономики, грамотно сочетающей ориентацию на внутренний и внешний спрос, что является необходимым условием устойчивости экономического развития. Если принять во внимание неизбежную поэтапность и длительность реализации программы неоиндустриализации, то ее конечной целью, безусловно, выступает осуществление технико-технологического прорыва. Поэтому новая индустриализация должна трансформироваться в программу реализации основных направлений разворачивающейся в мире технотронной революции. Проблема в том, насколько эту стратегичес кую цель как главное звено текущей политики можно решить «сходу», не восстановив разрушенный контур индустриальной экономики. Попытаться совершить «прыжок» в шестой технологический уклад, минуя не развившийся у нас пятый и забывая о деградации сферы производства, это значит выстраивать политику на основе иллюзий и утопических проектов. Сказанное не означает, что нужно сворачивать фундаментальные и прикладные разработки, напротив, их следует всячески под держивать и стимулировать, не забывая о других насущных проблемах. Поэтому в процессе выработки курса на новое индустриальное развитие предстоит одновременно решать три взаимосвязанные задачи:

- обеспечить восстановление в должном объеме производства товаров массового потребления и строительно-инвестиционного спроса, под держивая и развивая региональные и местные рынки с опорой на малый и средний производственный бизнес;

- возродить основные отрасли промышленности, ранее сформировавшие индустриальный каркас нашей экономики (ОПК, энергетику, машино-, авиа-, станкостроение и т.п.), делая ставку на их перевооружение и активизацию промышленной политики государства;

- под держивать и развивать заделы в перспективных областях будущего научно-технического прорыва, выстраивая стратегию долгосрочного развития.

Одновременное решение этих задач не исключает определенной последовательности в прохождении отдельных этапов. Акцент на решении первоочередных задач предполагает выбор сбалансированной и многовекторной новоиндустриальной политики с соответствующими наборами инструментов. Последовательная смена акцентов при ее грамотном осуществлении создаст самоподдерживающий процесс реализации необходимых изменений.

В этой связи заслуживает особого внимания ключевая проблема нашей экономики, обусловленная не с формировавшимся спросом производителей на высокотехнологичные инновации, что отражает иевостребоваииость науки и образования, творческого и производительного труда. Недостаток внутреннего спроса на инновации, а значит, слабые рыночные стимулы в развитии наукоемкого производства, обусловлены разными причинами. Во-первых, недофинансирование сферы НИОКР, приведшее к разрушению ее целостной структуры, резко ослабило связь с реальным производством, а имеющиеся научные и прикладные заделы в значительной мере утеряны либо уже устарели. Поэтому, чтобы сегодня этот сектор заработал на полную мощь, необходимы крупные финансовые вливания и, что еще важнее, его кадровое пополнение и отказ от разрушительных нововведений.

Во-вторых, ограниченный спрос на инновации обусловлен процессами, происходящими в самом производстве. Доминирование высокоприбыльного бизнеса в сырьевом сегменте промышленности, высокий уровень монополизации и слабость конкурентных механизмов в большинстве производственных отраслей, возможность привлечения относительно дешевой рабочей силы, задика готового современного оборудования за рубежом и т. д.—все это мешает формированию заинтересованности российского бизнеса в финансировании отечественной сферы НИОКР и последующем использовании ее разработок в производстве. Наглядный пример — существующий уровень коммерциализации результатов НИОКР в нашей стране, который составляет 5 %, в то время как в Европе до 65 % всех результатов научных исследований становятся объектами коммерческих сделок.

Превалирующая модель бизнеса в своем успехе больше опирается не на инновационность и использование отечественных достижений НІИ, а на получение выгод за счет выбивания для себя преференций с использованием коррупционных механизмов в сфере госуправления. Этим закладываются антиинновационные характеристики самого российского бизнеса. Не случайно сегодня к числу инновационно активных предприятий в России, по данным Минэкономразвития, отнесено 9,6 % от их общего количества, в то время как в Германии — 71,8 %, в Финляндии — 52,5 %. Поэтому удельный вес инновационной продукции в общем промышленном объеме в России составляет лишь 4,9 %, а доля в мировом экспорте наукоемкой продукции находится в диапазоне 0,3... 0,8 %. Для сравнения: в КНР она составляет 6 %.

Пока же инновационная деятельность российских компаний осуществляется преимущественно через импорт технологий и оборудования. В 2011 г. они направили на инновации 358,9 млрд рублей, в основном на закупки импортных технологий (только 16 % российских компаний создают их сами). Однако для их успешного внедрения в производство необходимы соответствующий уровень подготовки промышленности, а также наличие конкурентной среды, высококвалифицированного управленческого персонала, рабочих кадров и активная промышленная политика государства. Таким образом закладывается необходимый фундамент формирования спроса на технологическое обновление.

Принятие формирования спроса на высокотехнологичные инновации в качестве приоритетной цели является альтернативой курсу на проведение модернизации в рамках теории экономики предложения, которая подчинена созданию благоприятного делового климата, активизирующего рыночные механизмы и стимулирующего бизнес. К стандартным методам улучшения делового климата относятся снижение инфляции, налогов, защита прав собственности, устранение административных барьеров, развитие конкурентной среды, уменьшение политических рисков и т. и. Безусловно, необходимо заниматься отработкой экономико-правовой среды для формирования более привлекательного инвестиционного климата. Вместе с тем возникает вопрос, насколько реально в современных российских условиях добиться технико-технологического разворота экономики в рамках политики экономики предложения? Более конкретно данный вопрос можно сформулировать по-другому: насколько эффективно стимулировать предложение в условиях избытка производственных мощностей? Ведь, по данным Минэкономразвития, общий уровень загрузки производственных мощностей в нашей промышленности не превышает 65 %, что свидетельствует о наличии заметного резерва для наращивания производства. В машиностроительном комплексе уровень использования мощностей по многим видам производства еще ниже — 20... 40 %. Проблема заключается в том, что многие из них изношены или существенно устарели и требуют замены. В этом случае импортозамещение должно сопровождаться расширением инвестиционной деятельности, направленной на масштабное обновление капитала.

По существу, приоритетное формирование благоприятного инвестиционного климата равнозначно реанимации неолиберального курса. Он базируется на идее о главной, а то и единственно значимой, роли рынка и бизнеса в эффективном решении задач диверсификации российской экономики. Оценивая неолиберальный подход, не следует забывать о результатах реформ 1990-х гг.: обрушение экономики и нарастание ее сырьевой специализации. Мы это уже проходили. Зарубежный и отечественный опыт давно доказал потенциал рынка в экономическом развитии при отлаженном производстве и растущем спросе. При проведении же радикальной технико-технологической перестройки производства высокие затраты, длительные сроки окупаемости, высокие риски и т. и. объективно ограничивают возможности бизнеса самостоятельно осуществить такую перестройку. С учетом ослабленности экономики и совокупности сложившихся условий хозяйствования в нашей стране, а также существующих исторических традиций выбор в пользу политики направленного (со стороны государства) формирования спроса на инновации представляется объективно обусловленным. Это не исключает, а, напротив, предполагает использование мер по поддержке предпринимательства в производстве с выделением их специального блока применительно к высокотехнологичным отраслям.

Что необходимо сделать для формирования внутреннего спроса в России на технологическое обновление и инновации? Прежде всего должны быть приняты меры по стимулированию обновления критически устаревшего основного капитала в производстве, что предопределяет значительные масштабы выпуска неконкурентоспособной продукции. Для этого, в частности, в экономической политике следует вернуться к импортозамещению, которое активно используется в международной практике, особенно при выводе экономики из кризиса. Достаточно сослаться на недавний пример США. Несмотря на все декларации о необходимости сохранять открытость торговли и не допустить возрождения протекционизма, в феврале 2009 г. Палата представителей Конгресса США под держала движение «Покупай американское», а в принятом пакете мер по антикризисному стимулированию экономики на сумму в 800 млрд долларов при реализации инфраструктурных проектов предусмотрено использование только американской стали и промышленных товаров. Еще один пример: во Франции в настоящее время активно продвигается программа «Поддержи отечественного производителя».

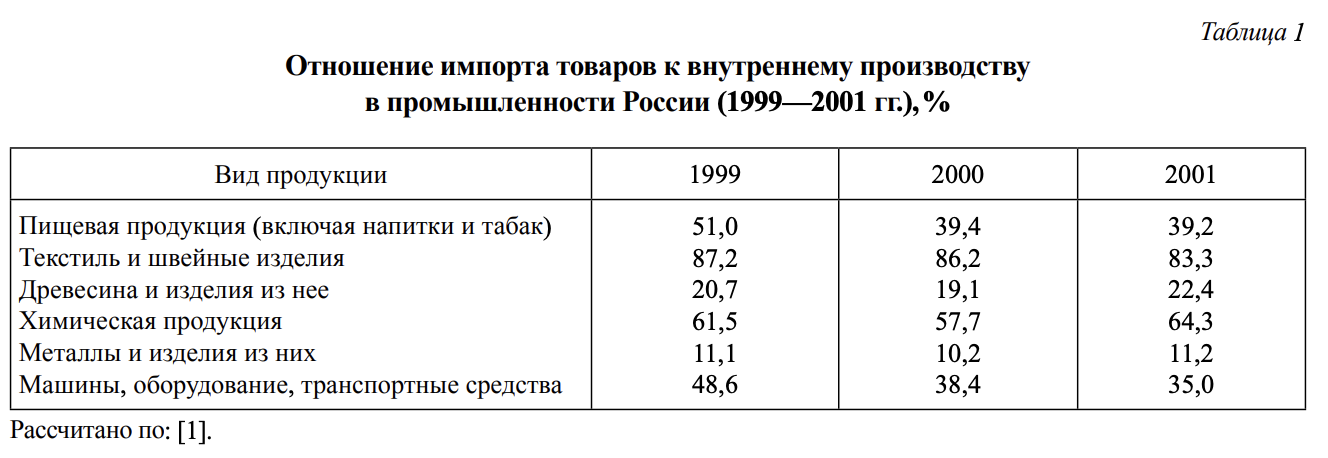

Примером достаточно успешного применения импортозамещения стала антикризисная политика в нашей стране после дефолта 1998 г, благодаря которой удалось в короткие сроки перевести кризисную экономику России в фазу восстановительного роста. Это оказалось неожиданным для большинства экспертов, которые прогнозировали ухудшение ситуации в стране в 1999 г. Тем не менее, сокращение импорта с 72 до 39,6 млрд долларов позволило в течение последующих трех лет, когда объем импорта не превышал значения 1997 г, с опережающими темпами увеличить промышленное производство в текущих ценах в 4,4 раза (с 1,6 до 7,1 трлн рублей) при одновременном более чем четырехкратном росте розничного товарооборота. Подчеркнем, что самые высокие темпы развития промышленного производства в постсоветский период были обеспечены как раз в 1999 и 2000 гг. и составили 11,0 и 11,9 % соответственно (в сопоставимых ценах). Также высокие темпы были продемонстрированы в инвестиционной сфере: капиталовложения в основные фонды промышленности в сопоставимых ценах выросли на 5,3 % в 1999 г, на 17,4% — в 2000 г., на 10,0% — в 2001 г.

И хотя импортозамещающий механизм вывода российской экономики из кризиса в 1999- 2001 гг. опирался по преимуществу на некапиталоемкий вариант, поскольку реализовывался благодаря задействованию простаивающих производственных мощностей и незанятой рабочей силы, он способствовал переходу к нормальной инвестиционной модели экономического роста. Доля общих инвестиций в ВВП возросла с 12 до 16,5 %. Важно отметить, что на волне импортозамещения в ряде отраслей произошло заметное технико-технологическое перевооружение производства. Об этом свидетельствует, в частности, сокращение износа в пищевой промышленности с 46,5 % в 1997 г. до 33,5 % в 2003 г., которая (наряду с газовой) стала отраслью с наиболее обновленными основными фондами. Закономерно, что объем пищевой промышленности, который в 1998 г. упал до 45 % к уровню 1991 г, к 2003 г. увеличился до 70%, а к 2008 г. — до 90%.

Подчеркнем, что успех импортозамещающего фактора предполагает одновременную нормализацию макроэкономической среды для производителей и введение разумных мер по защите внутреннего рынка, которые первоначально были осуществлены правительством Примакова—Маслюкова. Можно сказать, что само изменение отношения к производству и производителям вернуло доверие зарождавшегося производственного бизнеса к проводимой правительством политике и практически мгновенно позволило запустить простаивающий производственный капитал. Безусловно, важную роль сыграло значительное удорожание импортной продукции из-за резкой девальвации национальной валюты. Во многих случаях оно достигало трехкратной величины, что существенно повышало ценовую конкурентоспособность отечественных товаров1 (В качестве показательного примера сошлемся на соотношение цен на таком чувствительном для потребителей сегменте рынка, как рынок спиртных напитков. После дефолта цены на импортную продукцию выросли втрое, пропорционально росту курса доллара, а на отечественную водку цена к концу 1998 г. поднялась максимум на 40 % по сравнению с докризисным периодом.). Подчеркнем, что одного этого ресурса недостаточно для стимулирования роста промышленного производства, особенно в ослабленной и несложившейся рыночной экономике. В результате действия совокупности факторов начавшийся экономический рост благодаря импортозамещению позволил российским производителям упрочить позиции на внутреннем рынке (табл. 1).

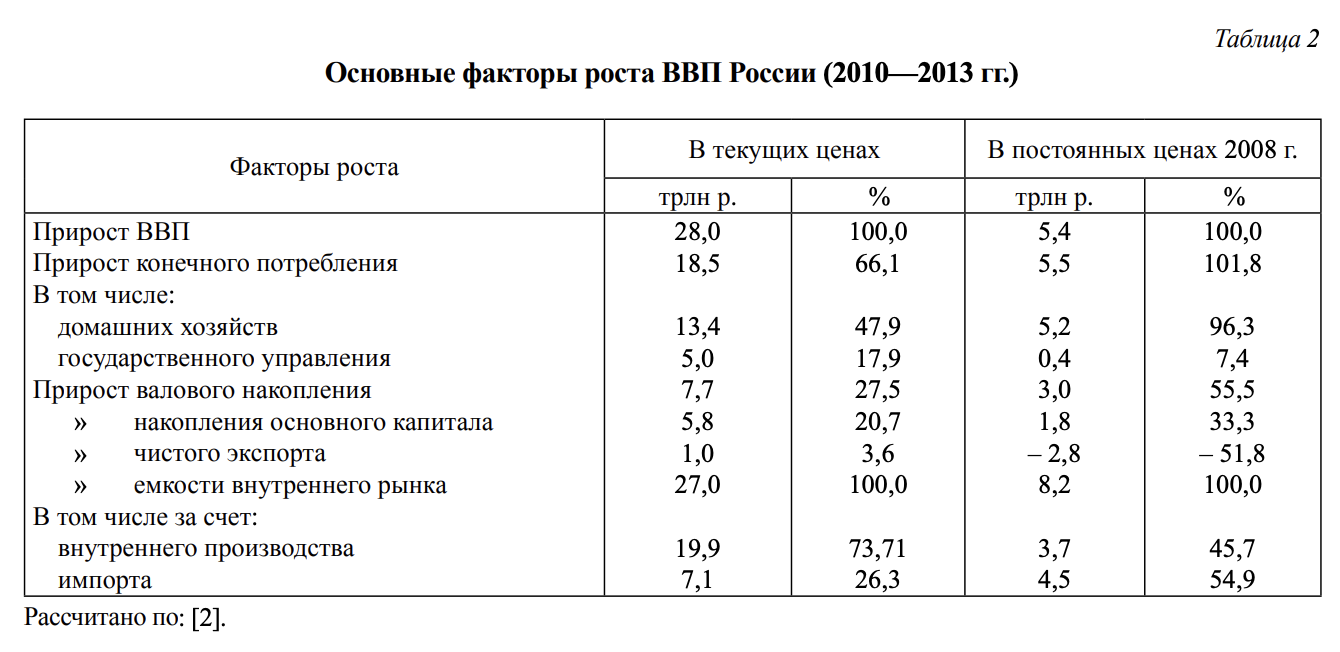

В последующие годы экономический рост в РФ поддерживался главным образом действием внутренних факторов: увеличение объема конечного потребления как за счет домашних хозяйств, так и благодаря росту потребления со стороны государства обеспечивало практически весь прирост ВВП страны. Такой характер экономического роста сохранялся после кризиса 2008-2010 гг. В этой связи полезно более подробно проанализировать факторы экономического роста в России в 2010-2013 гг. Расчетные данные о соотношении факторов роста ВВП страны после кризиса 2008-2009 гг, с одной стороны, указывают на их совпадение с докризисным периодом, с другой — фиксируют возникновение новых тенденций (табл. 2). То, что в указанные периоды основными стимулами роста оставались внутренние факторы (конечное потребление, прежде всего домашних хозяйств, а также инвестиции, используемые в производстве), находит подтверждение в изменении структуры ВВП. Так, доля потребления домашних хозяйств в 2000 г. в текущих ценах составляла 45 %, а в 2013 г. увеличилась до 47,9%. При расчете ВВП в постоянных ценах 2008 г. его доля увеличилась с 75% в 2000 г. до 96,3 % в 2013 г.

Что касается экспорта, то его значение не превышает 4 % прироста ВВП в текущих ценах. Иначе говоря, основные факторы роста определяются состоянием внутреннего спроса нашей экономики, рост его емкости закладывал и по-прежнему формирует предпосылки успешности развития. Подчеркнем, что выделенные периоды характеризовались исключительно благоприятной внешнеэкономической конъюнктурой, не считая сбоя в 2008-2009 гг, поэтому возникала иллюзия перспективности опоры на экспортно-ориентированную модель роста. Целесообразность ее использования на основе преимущественно сырьевого экспорта представляется еще более сомнительной, если приведенные расчеты перевести из теі^щих в сопоставимые цены (см. табл. 2). Сошлемся на уже проведенный анализ [6, с. 51-61, 196-201], согласно которому опережающий рост цен на энергоресурсы существенно улучшил условия внешней торговли для нашей страны. Благодаря этому Россия могла при том же физическом объеме экспорта углеводородов и сырья приобретать значительно больше импортных товаров (по физической массе). За 2003-2007 гг. объем импорта продукции по физической массе возрос в 2,6 раза, тогда как экспорт увеличился в 1,5 раза. В результате прирост импорта в сопоставимых ценах почти в два раза превышал прирост экспорта. Это привело к отрицательному значению чистого экспорта в 2007-2008 гг. и активизации процесса вытеснения отечественных товаропроизводителей с внутреннего рынка. Можно считать, что с 2007 г. потенциал роста внешнего спроса для российских производителей оказался меньше увеличения доли импорта в приросте емкости внутреннего рынка. По оценке И. А. Погосова, при выявленных масштабах вытеснения импортом отечественного производства возможности роста национального производства ежегодно сокращались примерно на 1... 1,5 % [6, с. 52].

Дополнительным фактором, повлиявшим на торможение роста российской экономики после кризиса 2008-2009 гг, стало заметное снижение темпов роста производительности труда. Если в период 1999-2007 гг. она росла на 7... 7,5 % ежегодно, то в период 2010—2012 гг. ее рост сократился до 3,1...3,8%.

Возникает вопрос: насколько хозяйственная модель России является экспортно-ориентированной, как ее традиционно определяют? Ранее было показано, что с точки зрения действия первичных факторов она таковой формально не является. Вместе с тем значение экспорта и его доходов играет ключевую роль в наполнении доходной части бюджета. Если в 2000 г. поступления в федеральный бюджет от внешнеэкономической деятельности составили 229 млрд рублей (20,2 % от всех доходов), то уже в 2005 г. они выросли до 1681 млрд рублей (30% от всех доходов), а в 2011 г. достигли 4665 млрд рублей (41 % от всех бюджетных поступлений). Значимость поступлений по данной доходной статье (не считая увеличения по сопутствующим видам налогов) заключается в том, что она занимает первое место в федеральном бюджете по объему, и ее наполняемость фактически определяет возможности достижения профицита бюджета. При исключении данной статьи в федеральном бюджете возникает дефицит в размере не менее 7,7 % ВВП.

Экспорт сырья также играл важную роль в формировании преобладающей части прибылей сырьевых компаний и соответственно в образовании высокой рентабельности в данной отрасли. Так, в 2011 г. общая прибыль, полученная при добыче полезных ископаемых, составила 1,8 трлн рублей, что определило рентабельность по реализованной продукции в 31,4%. Для сравнения: прибыль всего обрабатывающего комплекса в этом же году равнялась 2,0 трлн рублей при уровне рентабель

ности реализованной продукции 13,2 %, а при производстве машин и оборудования рентабельность значительно ниже — 6,6 %.

Тем самым по своему внутреннему строению и внешним зависимостям российская экономика представляла собой достаточно типичный вариант экспортно-сырьевой экономики со всеми ее недостатками, хотя сам по себе экспорт сырья формально не играл значительной роли в обеспечении роста экономики России. Это не была экспортно-ориентированная модель экономического роста в чистом виде, особенно когда такая модель базируется на экспорте готовой продукции. Справедливость такого вывода подкрепляется тем, что экономика с большим по емкости собственным рынком по определению органично и устойчиво развивается, если опирается на растущий внутренний спрос, поддерживаемый собственным производством или экспортом готовой продукции, а также их комбинацией.

Однако именно благодаря увеличению доходов от экспорта углеводородов и сырья в значительной мере поддерживался рост как конечного потребления, так и инвестиций, что благоприятствовало экономическому развитию страны. За счет высоких цен на нефть и экспортных доходов обеспечивалось до 2/3 прироста конечного потребления в стране. Соответственно можно считать, что и экономический рост опосредованно примерно на 50 % под держивался экспортом. Такую оценку, в частности, дает Минэкономразвития РФ.

Возникающие при этом вторичные эффекты с точки зрения воздействия на характер и темпы экономического роста могут быть как положительными, так и отрицательными. Они традиционно исследуются в контексте проблемы функционирования рентно-сырьевой экономики, связанной с так называемым ресурсным проклятьем.

Положительными вторичные эффекты будут, если достаточная (а на каких-то этапах—преобладающая) часть доходов ресурсного экспорта направляется на увеличение инвестиций в производственной сфере, а прирост расходов конечного потребления обеспечивается наращиванием внутреннего производства. Именно по такому сценарию происходило восстановление российской экономики после дефолта 1998 г. Опираясь первоначально на импорт замещение, а затем на наращивание инвестиционной активности, удалось вывести экономику в фазу поддерживающего и устойчивого роста. К сожалению, данный ресурс не был использован в полной мере для реальной диверсификации производства. Наступивший период высоких цен на энергоресурсы и сырье поддерживал рост, сглаживая недостатки «не до диверсифицированного» производства.

Вторичные эффекты сырьевого экспорта будут отрицательными, если растущий внутренний спрос удовлетворяется за счет увеличивающихся импортных поставок готовой продукции потребительского и инвестиционного назначения. Обратной стороной экспортно-сырьевой модели является подавление импортом отечественных производителей готовой продукции. Поэтому современную российскую модель правильнее определять как импортно-ориентированную. Количественно данный разворот фиксируется возникновением отрицательного значения чистого экспорта при расчете в постоянных ценах. Такая ситуация возникла в предкризисный период 2007-2008 гг, а после мирового кризиса она усугубилась (см. табл. 2). Отрицательное значение чистого экспорта в 2,8 трлн рублей предопределило практически двукратное сокращение потенциально возможного роста ВВП в 2010-2013 гг.

Закономерным следствием действия тенденции деиндустриализации стали падение темпов, потеря устойчивости и «самовоспроизводимости» экономического роста. В этом заключается главное объяснение неодинаковых результатов восстановления экономики России после кризисов 1998 г. и 2008-2009 гг. Недооцененные и плохо просчитанные потери от вступления РФ в ВТО в 2012 г. тоже внесли свою лепту в торможение экономического роста. Первые результаты участия в ВТО характеризовались замедлением экспорта и ускорением импорта. Даже металлургическая отрасль, которая, по расчетам, должна была выиграть при вступлении в ВТО, эти ожидания не оправдала.

Кроме того, следует учитывать, что зависимость российской экономики от внешних условий хозяйственной деятельности приобретает двоякий характер. По линии экспорта она определяется сильным влиянием мировых цен на энергоносители на объем требуемых доходов для поддержания роста конечного потребления. По линии импорта она выражается в возникновении критичных зон в обеспечении потребления по многим продуктовым позициям, что приобретает практическое значение в условиях введения санкций в связи с событиями на Украине.

Еще одной существенной стороной внешней зависимости экономики России является наращивание избыточных заимствований банков и бизнеса. Общий внешний долг страны на начало июля 2013 г. возрос до 704 млрд долларов, включая 211 млрд долга банков и 418 млрд долларов небанковских структур. Объем внешнего долга уже почти в 1,5 раза превышает его объем перед началом мирового кризиса2 (Непосредственный долг органов государственного управления РФ и ЦБР равнялся 76,7 млрд долларов (на 01.04.2013 г.), или 11,1 %. С учетом долга банков и небанковских корпораций, в которых доля государства превышает 50 %, фактический государственный долг возрастает до 355 млрд долларов (51 % от всего внешнего долга). ). Хорошо известна роль данного фактора в кризисной ситуации в российской экономике. На сегодня этот фактор риска превзойден по своей потенциальной опасности.

Перечисленная совокупность факторов предопределяет необходимость разворота экономики России в сторону преимущественной опоры на внутренний спрос, который может быть успешно реализован в ходе выполнения программы новой индустриализации. В свою очередь, преодолеть инерцию действия тенденции деиндустриализации, а значит, восстановить устойчивый и сбалансированный рост, можно также, если выбрать индустриализацию в качестве опорного звена. Ее востребованность определяется не только остротой проблемы обновления изрядно устаревшего капитала в сфере производства и инфраструктуры (энергетика, транспорт и связь, жилищно-коммунальное хозяйство), но и принципиальной важностью восстановления жизнеспособности экономики, снижения ее уязвимости при внешних угрозах, санкциях и высоких рисках. Обновление инфраструктурно-производственного аппарата должно происходить на новой технологической основе, что придаст мощный импульс восстановлению роста, а затем его сохранению на нужном уровне за счет сокращения издержек и растущего инновационного спроса.

Список литературы

- Российский статистический ежегодник. 2004: стат. сб. / Росстат. — М., 2004.— 725 с.

- Национальные счета России (1995—2013). http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/# (дата обращения 7.04.2014).

- Бодруное, С.Д. Российская экономическая система: будущее высокотехнологического материального производства / С.Д.Бодрунов // Экономическое возрождение России. — 2014. — №2, — С.5-16.

- Губанов, С. Неоиндустриальный консенсус и его системные основы / С. Губанов // Экономист. — 2011. — № 11. — С. 3-39.

- Кимелъман, С. Интегрированная ресурсно-перерабатывающая модель / С. Кимельман // Экономист. — 2012. — № 1.— С. 11-22.

- Погосов, И. А. Тенденции воспроизводства в России и проблемы модернизации экономики / И. А. Погосов. — М.: Нестор-История, 2012. — 312 с.

- Рязанов, В. Т. Время для новой индустриализации: перспективы России / В Т. Рязанов // Экономист. — 2013. — № 8. — С. 3-32.

Related Articles

Сайгитов Р. Т.

Чулок А. А.

Минакир Павел Александрович

Александр Иванович Татаркин

Сергей Дмитриевич Бодруиов

Денисов Игорь Евгеньевич