This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Риски цифровизации и адаптация региональных рынков труда в России

Степан Земцов

Вера Баринова

Роза Семёнова

Published: Jan. 1, 2019

Latest article update: Sept. 9, 2022

This article is published under the license

Abstract

Процессы цифровизации и автоматизации предоставляют колоссальные возможности для развития. При этом они сопровождаются социальными рисками, главный из которых — высвобождение большого числа рабочих мест. Различные регионы и города обладают неодинаковым потенциалом приспособления к таким переменам.

В статье оцениваются перспективы адаптации российских регионов к цифровой трансформации. Выявлены основные предпосылки для увеличения адаптивного потенциала: высокая степень диверсификации деятельности и концентрации человеческого капитала, благоприятные условия для предпринимательства, развитая информационно-коммуникационная инфраструктура. Напротив, риски возрастают вследствие доминирования в региональной экономике государственного сектора, сырьевых индустрий, высоких предпринимательских издержек, отсутствия подготовки специалистов с востребованными компетенциями, и других факторов. Регионы поделены на четыре категории в зависимости от величины социальных угроз и адаптивных возможностей. Предложены рекомендации по инструментам их адаптации.

Keywords

Цифровая экономика, предпринимательство, человеческий капитал, STEAM, информационные технологии, риски автоматизации, технологическое исключение, экономика незнания, роботы

С развитием новых технологий многие рутинные действия, в первую очередь простой физический труд, постепенно автоматизируются [Brynjolfsson, McAfee, 2014]. Наряду с этим системы искусственного интеллекта начинают угрожать занятости специалистов средней квалификации: профессиональных водителей, продавцов-консультантов, технологов и т. д. Основной риск ускорения цифровой трансформации и автоматизации производств заключается в том, что населению будет сложно вовремя приспособиться к изменившимся условиям. До последнего времени развитие цифровых технологий в России происходило медленнее, чем в ведущих государствах [OECD, 2017; Абдрахманова и др., 2018], но даже в условиях относительно плавного перехода к автоматизации и отсутствия масштабной технологической безработицы, что возможно за счет больших денежных вливаний1 (Опыт города Тольятти в Самарской области, когда на заводе ПАО «АВТОВАЗ» в результате автоматизации число сотрудников сократилось на 70 тыс. человек, показывает, что эффективность федеральной политики может быть довольно низкой. Поддержка преимущественно была направлена на одноразовые выплаты, выделение субсидий на открытие бизнеса, создание инфраструктуры для малого технологического бизнеса (в частности, в инжиниринге), но проблем основной части жителей не решала. Возникают опасения, что когда темпы автоматизации возрастут, государство не сможет обеспечить должные инструменты для адаптации во многих регионах и городах.), адаптация к цифровой экономике необходима. Она предполагает обучение новым подходам к ведению бизнеса и домашнего хозяйства, пользованию государственными услугами и т. д. Между тем российские регионы достаточно разнородны в плане потенциала цифровизации и возможностей для адаптации к меняющимся условиям [Земцов, 2017, 2018].

В последние годы в России неуклонно сокращается численность трудоспособного населения, поэтому для решения экономических и социальных задач был повышен пенсионный возраст. В обозримой перспективе подобная тенденция приведет к трансформации рынка труда. Развитие цифровой экономики может стать ответом на сокращение численности рабочей силы и дополнительным фактором экономического роста, но в свою очередь это может привести к существенному снижению занятости и росту безработицы среди представителей менее квалифицированных профессий. Например, в США внедрение промышленных роботов сильно сократило занятость и заработную плату работников [Acemoglu, Restrepo, 2017]. Внедрение цифровых технологий — одна из стратегических целей развития России до 2024 г.2 (Указ Президента № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» от 7 мая 2018 г. Режим доступа: http://www.kremlin.ru/events/president/news/57425, дата обращения 15.04.2019.) При реализации национальных проектов по цифровой экономике и повышению производительности труда можно ожидать высвобождения большого числа рабочих мест — порядка 12.5 млн человек [ЦМАКП, 2018]. Эти риски касаются прежде всего занятых в первичных отраслях хозяйства, обрабатывающей промышленности, где доля физического и рутинного труда выше [Berger, Frey, 2017].

В нашей статье изучаются возможности адаптации регионов к цифровой трансформации, анализируются условия формирования новых рабочих мест в секторе информационных и коммуникационных технологий (ИКТ). Выделены регионы, наиболее подверженные отмеченным рискам. Описаны используемые данные и методика выявления факторов развития ИКТ. Обсуждаются перспективы адаптации территорий с учетом выявленных факторов, предложена их типология. Приводятся рекомендации по снижению рисков цифровизации.

Обзор литературы

«Умные» технологии с огромной скоростью охватывают почти все ключевые сферы: жилищно-коммунальное хозяйство, транспорт, торговлю, систему образования, медицину и т. п. [Brynjolfsson, McAfee, 2014; Schwab,. Меняя устоявшуюся структуру экономики, подрывные инновации создают предпосылки для исчезновения определенных отраслей с большой численностью занятых, в первую очередь низкоквалифицированных. Однако, учитывая темпы научно-технического прогресса, не исключено, что в ближайшем будущем автоматизация затронет и более квалифицированный труд. Это влечет за собой уже иной масштаб изменений в социальной сфере и экономике.

Перспективы роботизации разных профессий активно исследуются во всех странах. Специалисты Оксфордского университета предложили методику выявления наиболее уязвимых отраслей, учитывающую использование социального и творческого интеллекта, а также особенности восприятия [Frey, Osborne, 2017]. Применение ее к российскому контексту [Земцов, 2017] позволило спрогнозировать высокую вероятность автоматизации для 26.5% рабочих мест. Подобным угрозам в первую очередь подвержены наиболее массовые в России профессии: продавцы, водители, охранники, грузчики и др. (всего — около 28 млн человек) [Земцов,. Методика, предложенная McKinsey [Manyika et al., 2017], рассматривает агрегированные отрасли, выделяя долю рутинных рабочих действий в каждой из них. Это позволяет оценить потенциал автоматизации любой экономики, основываясь на предположении, что шаблонные функции в разных странах имеют схожее распределение по времени. При условии единовременного ввода новых технологий не менее половины трудоспособных россиян (около 40 млн человек) могут потенциально быть вытеснены роботами [Земцов, 2018]. Растянутость подобных процессов во времени позволяет заблаговременно подготовиться к ним.

Как показало наше исследование, к регионам с максимальной уязвимостью относятся наименее развитые территории: Республики Ингушетия, Чечня, Дагестан, Карачаево-Черкесия, Кабардино-Балкария и Тыва. Они характеризуются значительной долей высокоавтомати- зируемых видов деятельности (торговля, сельское хозяйство, транспортные перевозки), а экономика в них в значительной мере носит теневой характер.

Автоматизация коснется и сырьевых регионов — Ненецкого, Ямало-Ненецкого и Ханты-Мансийского автономных округов, где в производстве преобладают добывающие технологии и транспортировка нефти и газа. Кроме того, данная тенденция затронет и экономически развитые территории с высокой долей обрабатывающей промышленности и технологиями автоматизации труда: Ленинградскую, Челябинскую, Ростовскую, Свердловскую области, Республику Башкортостан.

По сравнению с развитыми странами в России проникновение новых технологий на данном этапе замедлено. Это обусловлено низкой плотностью населения, неравномерным распределением хозяйственной деятельности, невысокими доходами, недостаточной технологической оснащенностью, слабой связанностью территорий и т. д. Особую роль играет политика государства по ограничению свободы действий на рынке труда. Фактически налагается запрет на высвобождение большого числа работников на крупных системообразующих предприятиях. Но в какой-то момент необходимость повышения конкурентоспособности экономики все же возьмет верх над социальными рисками. В этом случае следует ожидать резкого ускорения темпов цифровизации и сокращения возможностей для адаптации населения и экономики [Земцов, Бабурин, 2014]. Все большее число сотрудников будут вынуждены искать новую сферу деятельности, осваивать новые технологии и компетенции. Существует опасность, что внедрение цифровых технологий будет опережать темпы переквалификации и создания новых рабочих мест. Потерявшие работу и не приспособившиеся к новым условиям люди могут сформировать «экономику незнания» [Земцов, 2018]. Под этим термином мы понимаем сегмент экономики, в котором жители будут заняты маловостребованной деятельностью (натуральное хозяйство, теневой сектор и т. п.), где не внедряются новые технологии и отсутствует потребность в непрерывном обучении. Технологическое исключение (technological exclusion) граждан3 (Аналогичные процессы наблюдались в России при распространении компьютеров, когда многие представители пожилого населения фактически были исключены из современной хозяйственной деятельности. Однако социальных рисков удалось избежать в ходе естественной смены поколений. Но темп цифровизации может быть существенно выше, а изменения — носить кардинальный характер.) из современной экономики может резко повысить нагрузку на бюджеты регионов и муниципалитетов, так как потребует активной социальной поддержки. В более поздних работах [Arntz et al., 2017] предпринимались попытки заложить в модель способность специалистов к переобучению и другие механизмы приспособления рынка труда к меняющимся условиям. В этом случае оценки потенциального технологического исключения лишь немного превышали уровень фактической безработицы. Тем не менее двукратный рост последнего показателя также возможен при высокой скорости цифровизации. Инновационная активность компаний и переобучение персонала чаще всего положительно влияют на занятость в экономике. Предпринимательство и творческий интеллект открывают возможности для преодоления кризиса на рынке труда [Sorgner, 2017]. Новые бизнесы как форма самореализации способствуют созданию новых рабочих мест.

Другие механизмы адаптации к роботизации предполагают активную подготовку специалистов по дисциплинам STEAM: наука, технологии, инжиниринг, искусство, математика. На этих направлениях основываются сферы деятельности, в которых роботы пока не могут заменить человека [LaGrandeur, Hughes, 2017; Земцов, 2018].

Переобучение может сгладить социальные риски цифровой трансформации, поэтому они будут существенно ниже в регионах с высоким уровнем образования населения [Chang, Huynh, 2016], где специалисты лучше подготовлены к освоению новых знаний и технологий, непрерывному образованию. В подтверждение выводов зарубежных исследований в работе [Земцов, 2018] показано, что социальные риски автоматизации в России ниже в технологически развитых регионах со значительной долей городского населения, предпринимателей и занятых с высшим образованием.

В современном контексте постоянно возникают новые отрасли, сферы деятельности, профессии [Berger, Frey, 2016]. Сектор ИТ — самая быстрорастущая индустрия, в которой массово создаются новые рабочие места, менее других подверженная автоматизации.

Предполагается, что к 2030 г. будет создано примерно вдвое больше рабочих мест, чем сокращено в результате цифровизации [WEF, 2018]. К сожалению, эти два процесса не будут синхронизироваться в территориальном плане. Роботизация прежде всего охватит развивающиеся государства с высокой долей обрабатывающей промышленности, такие как Индонезия, Вьетнам, Индия, Китай и т. д. В свою очередь благоприятные условия для создания рабочих мест в ИКТ-секторе сложились преимущественно в развитых странах: США, Японии, Великобритании, Германии. Подобная «десинхронизация» характерна и для России: риски выше всего в регионах со значительной долей обрабатывающей промышленности, сельского хозяйства, добывающей индустрии, а новые высокотехнологичные компании преимущественно создаются в крупнейших агломерациях с преобладанием сферы услуг [Земцов, 2018].

Доля рутинной работы снижается, а творческой, связанной с решением абстрактных задач, — растет [Autor et al., 2003]. Например, на рынке труда в США устойчиво увеличивается процент обладателей универсальных навыков: программирование, разработка новых технологий, творческое мышление и т. д. [Michaels et al., 2013]. Если в 1970-е гг. корреляция между числом новых рабочих мест и долей работников с универсальными компетенциями была низкой, то в последние годы она увеличивается [Berger, Frey, 2016]. Компьютеры стали чаще использоваться для выполнения рабочих задач, которые со временем усложнились. В России подобные процессы идут медленнее [Гимпелъсон, Капелюшников, 2015; Земцов, 2018] из-за низкой конкурентоспособности большинства компаний, работа в которых не требует существенного повышения квалификации. Старые производства с повсеместным распространением ручного и рутинного труда не предъявляют запрос на новые компетенции.

Возможности цифровой трансформации и развитие новых отраслей во многом зависят от качества информационно-коммуникационной инфраструктуры. В России наблюдается высокий уровень цифрового неравенства между различными регионами и населенными пунктами. Вблизи крупнейших агломераций условия лучше, но во многих городах Дальнего Востока, Арктики, Северного Кавказа все еще отсутствует доступ к широкополосному интернету. Эти диспропорции сглаживаются широким охватом мобильной связью4 (По этой причине, например, на севере число активных сим-карт, приходящихся на одного жителя, существенно выше, чем в средней полосе России: сотовая связь используется не только для телефонии, но и для доступа в интернет.). Регионы с развитой информационно-коммуникационной инфраструктурой отличаются большим размером ИКТ-рынка, широкими возможностями для онлайн-торговли и иных видов бизнеса, а также обучения — в формате офлайн и онлайн [World Bank, 2016]. В этих регионах сформирована солидная база для развития перспективных секторов: аддитивных технологий, виртуальной реальности, телемедицины и т. д. Создание условий для новых видов деятельности, в первую очередь в секторе ИКТ, позволит в будущем лучше адаптироваться к цифровизации.

Тор Бергер (Thor Berger) и Карл Фрей (Carl Frey) выявили факторы, способствующие изменению отраслевой структуры в экономике городов США на материале по секторам, появившимся в новом национальном классификаторе профессий и связанным преимущественно со сферой ИТ [Berger, Frey, 2016, 2017]. Ключевыми драйверами новых рабочих мест в городах оказались: разнообразие деятельности в мегаполисах, интенсивность использования ИТ и колоссальный поток студентов, новых специалистов. Остановимся на каждом из факторов подробнее.

- Разнообразие деятельности — один из ведущих факторов экономического развития [Jacobs, 1969]. Масштаб города предоставляет возможности для широкого охвата профессий и специальностей. В результате возникают новые, более сложные отрасли, которые могут развиваться благодаря объемному рынку.

- Города с высокой долей ИТ-специалистов среди выпускников вузов сумели существенно быстрее создать рабочие места в новых отраслях, в первую очередь, в секторе ИТ [Lin, 2011; Beaudry et al., 2010].

- Обилие хорошо подготовленных студентов формирует основу для перспективных отраслей, так как многие молодые специалисты впоследствии становятся разработчиками новых технологий, создают собственный бизнес. В регионах, где готовят лишь несколько десятков ИТ-специалистов в год, сложно ожидать прорывных решений и быстрорастущих стартапов.

На территориях с преобладанием рутинной деятельности цифровизация приводит к сокращению численности работающих, в то время как в местах с изначально высокой долей занятых в творческих профессиях создаются новые направления [Moretti, 2012; Autor, Dom, 2013]. Специализация на определенных видах производства может привести к блокировке (lock-in), при которой все сообщество, вузы, компании ориентированы на развитие одной отрасли [Martin, 2010]. В связи с этим доминирование обрабатывающей промышленности способно негативно повлиять на становление новых отраслей [Berger, Frey, 2016].

В США распределение занятости в высокотехнологичных отраслях взаимосвязано с повышенной концентрацией высокообразованных людей [Beaudry et al., 2010; Chen, 2012], а в Китае оно во многом определяется благоприятными условиями жизни населения [Chen, 2012].

Таким образом, важно не только сохранять, но и привлекать высококвалифицированные кадры для развития новых отраслей. Исследования подтверждают, что региональные параметры человеческого капитала способны аккумулироваться со временем, а значит, данному фактору должно уделяться особое внимание при реализации региональной политики.

Другим значимым драйвером возникновения и развития новых секторов является научно-исследовательский потенциал, который может измеряться численностью занятых исследованиями и разработками (ИиР), долей затрат на эту деятельность или числом патентов [Zemtsov et al., 2016; Berger, Frey, 2017]. Чем больше в региональном сообществе накоплено знаний и навыков, тем выше потенциал для их воплощения в технологиях и развития новых направлений деятельности. На начальном этапе освоение новых информационных технологий в России во многом определялось наличием научных центров с квалифицированными кадрами, которые нуждались в компьютерах для обработки больших массивов данных. Установлена сильная корреляция между численностью занятых в региональных ИиР в 1991 г. и ИКТ в 2011 г. [Ivanov, 2016]. На занятость в высокотехнологичном секторе США [Li, 2000] также влияет концентрация исследовательских институтов и студентов.

По итогам анализа литературы были сформулированы следующие гипотезы.

Гипотеза 1. Возможности для развития новой экономики выше в крупных городах с большим разнообразием видов деятельности и масштабными рынками.

Гипотеза 2. Развитие перспективных отраслей зависит от сконцентрированного в регионе человеческого капитала: чем выше уровень образования, тем шире возможности для обучения, освоения возникающих технологий и новых видов деятельности.

Гипотеза 3. Для «молодых» секторов особое значение имеет информационно-коммуникационная инфраструктура.

Гипотеза 4. Интенсивная предпринимательская активность и оптимальные условия для бизнеса (стартапов) создают устойчивую основу для возникновения новой отрасли.

Гипотеза 5. Высокая изобретательская активность в регионе как индикатор накопленного инновационного и творческого потенциала жителей стимулирует возникающие секторы.

Гипотеза 6. Занятость в отрасли информационных технологий ниже в регионах с преобладанием ручного и рутинного труда (сельское хозяйство, промышленность).

Данные и методика оценки

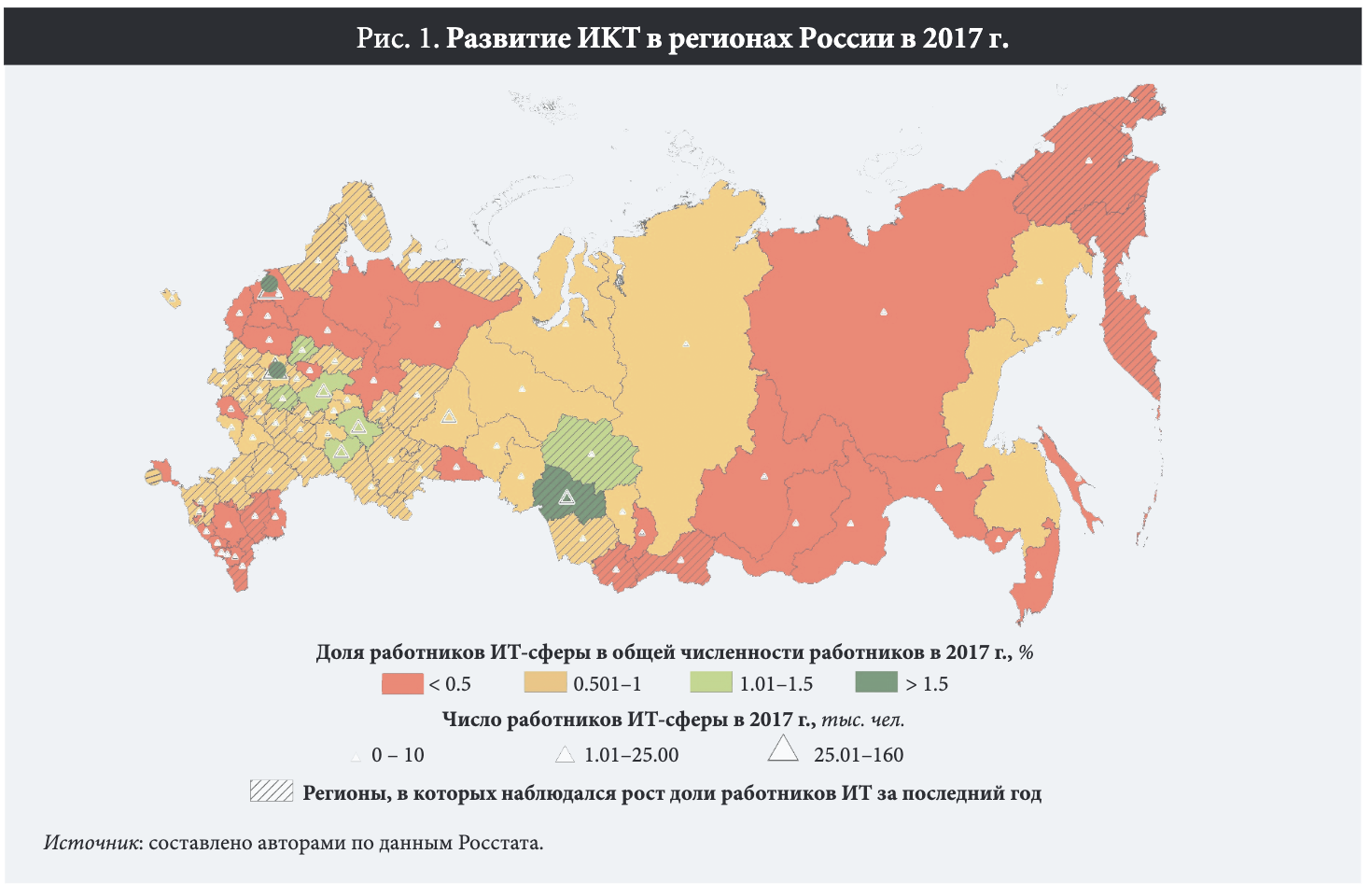

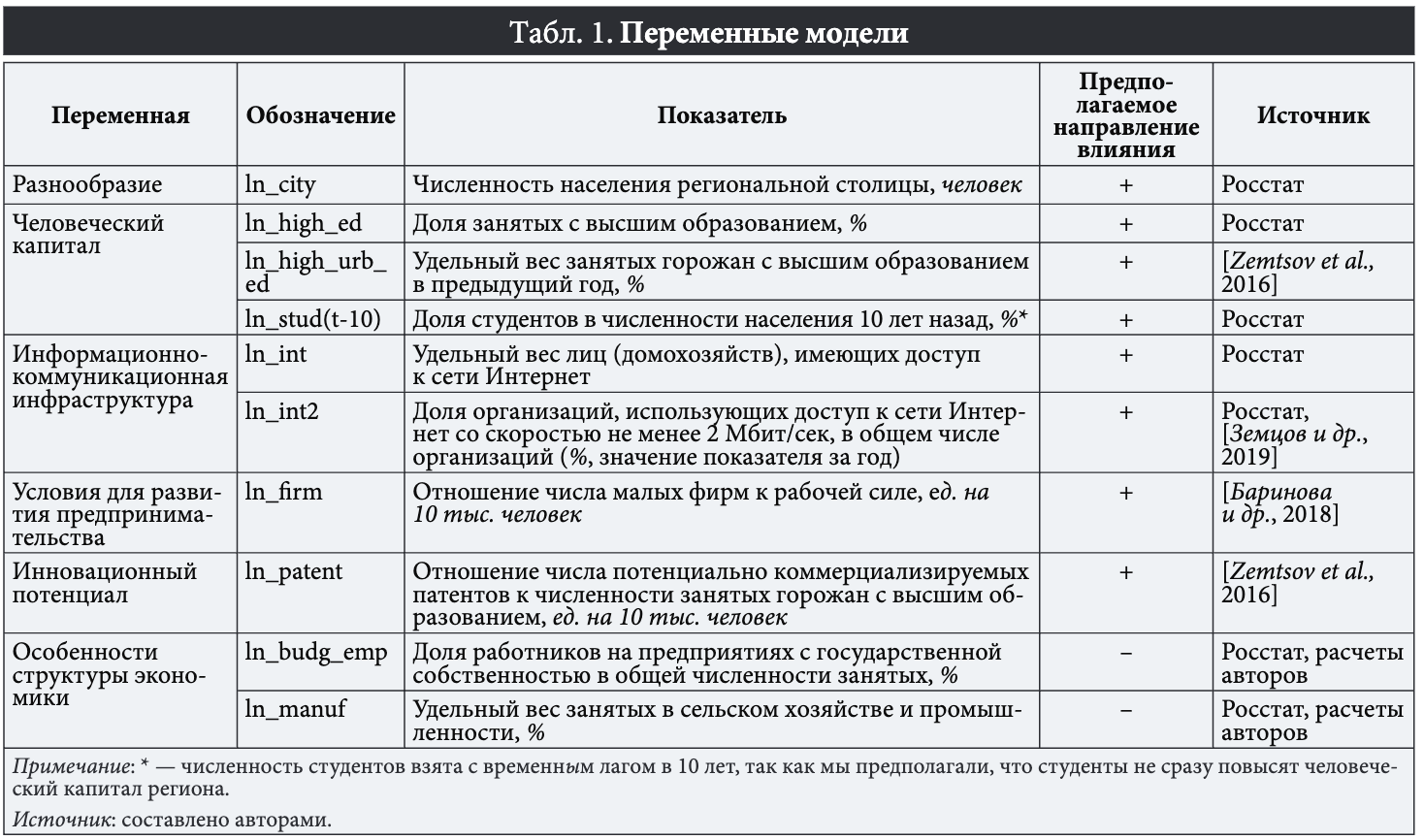

Для снижения рисков и повышения адаптивности регионов к цифровой трансформации потребуется создание условий для развития новых отраслей, в первую очередь в секторе ИТ, поэтому в качестве зависимой переменной мы использовали долю работников информационной сферы5 (Виды деятельности: разработка аппаратного и программного обеспечения, консалтинг в данной области и другие сопутствующие услуги; деятельность в области информационных технологий.) в общей численности занятых6 (Среднесписочная численность работников по полному кругу организаций. Режим доступа: https://www.fedstat.ru/indicator/43007, дата обращения 12.01.2019.). Иными словами, оценивалась роль информационных технологий, а косвенно — развитие цифровой экономики в регионах России. По данным на 2017 г., доля ИТ-персонала в среднесписочной численности работающих россиян в целом составляет всего 1.06%, а в высокотехнологичном секторе — около 3.10% [Земцов и др., 2019], в абсолютных значениях — около 472 тыс. ИТ-специалистов из 44.3 млн работников. В ряде регионов сохраняется устойчиво низкая доля ИТ в занятости на протяжении всего изучаемого периода 2010-2017 гг. (рис. 1): Курской и Ленинградской областях, Республиках Адыгея, Дагестан, Кабардино-Балкария, Карачаево- Черкесия, Чечня, Чукотском автономном округе (всего 58 специалистов). По состоянию на 2017 г. с большим отрывом лидируют столичные агломерации: Москва — 3.3% (около 160 тыс. занятых) и Санкт-Петербург — 3.4% (примерно 50 тыс.), на них приходится 44.5% всех работников ИТ. Среднерегиональная доля также выше в крупнейших агломерациях страны: Новосибирской (1.6%), Ярославской, Томской, Рязанской, Самарской и Нижегородской областях и Республике Татарстан. В целом в экономике этих регионов занято 63 тыс. ИКТ-специалистов (около 13.3% общей численности). В большинстве лидирующих территорий на протяжении 2010-2016 гг. наблюдалось увеличение доли занятых в ИТ, однако в 2017 г. число таких специалистов сократилось в Нижегородской, Самарской областях и Татарстане. Это может служить индикатором негативных явлений в экономике упомянутых регионов либо объясняться изменениями основного классификатора видов экономической деятельности (ОКВЭД) в России.

В соответствии с выявленными гипотезами для понимания факторов, определяющих развитие отрасли ИТ, нами предложена эмпирическая модель:

ІпІТ.( = alnDiversity + ßlnHumanCapital + \lnICTinfit + + SlnEntrepreneurship. t + elnlnnovjt +

+ elnEconomicSpecializationjt+

где:

IT — доля работников информационной сферы в общей численности работников (%);

і — регион России;

t— год;

Diversity — переменные, оценивающие разнообразие деятельности, влияние агломерационных эффектов [Jacobs, 1969];

HumanCapital — переменные, оценивающие концентрацию человеческого капитала на территории региона, уровень образования жителей;

ICTinf — переменные, описывающие уровень развития информационно-коммуникационной инфраструктуры в регионе, доступность интернета;

Entrepreneurship — переменные, характеризующие условия для развития бизнеса, плотность предпринимательской деятельности;

Іппоѵ — переменные, измеряющие инновационный потенциал, накопленный объем научных знаний и творческий потенциал ученых;

EconomicSpecialization — контрольные переменные, описывающие особенности структуры экономики: доля секторов, где активно применяется рутинный и ручной труд, т. е. ниже возможности для внедрения ИТ. Использовалась доля занятых в сельском хозяйстве и промышленности, а также в государственном секторе. Последний индикатор иллюстрирует уровень развития региона, так как в ряде субъектов РФ единственный источник занятости — бюджетный сектор.

В связи с изменением ОКВЭД в России временной ряд ограничен периодом 2010-2016 гг., данные за 2017 г. не в полной мере сопоставимы со статистикой за предыдущие годы. Показатели взяты из официальных источников Росстата, если не указано иное.

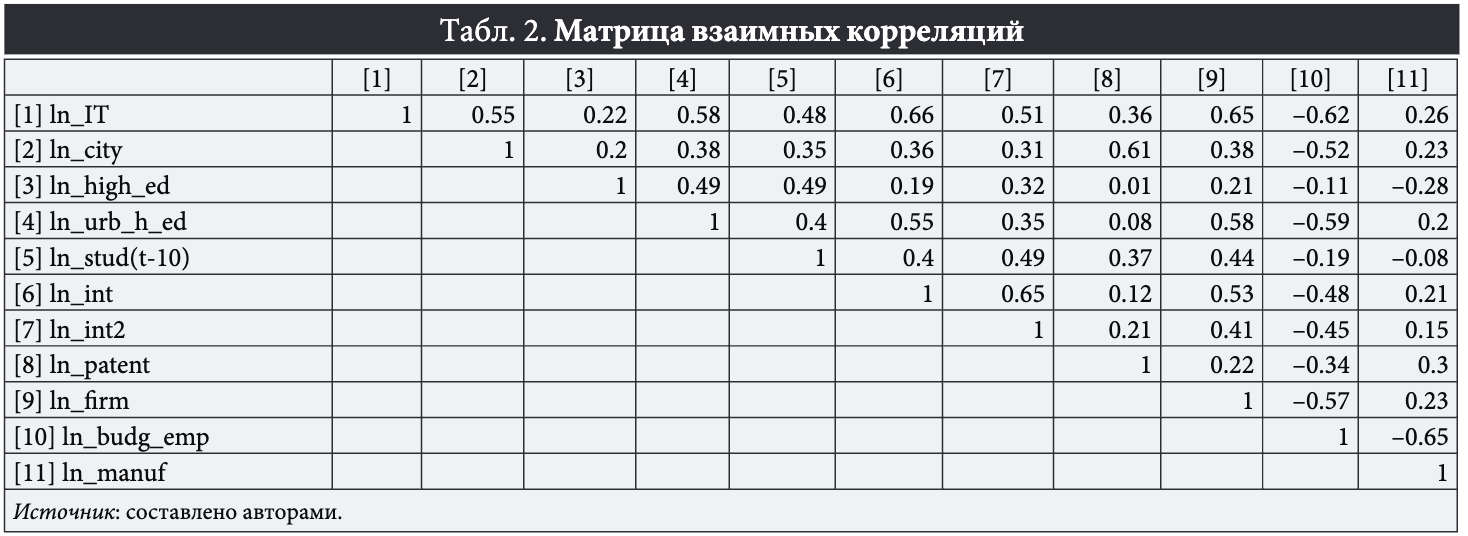

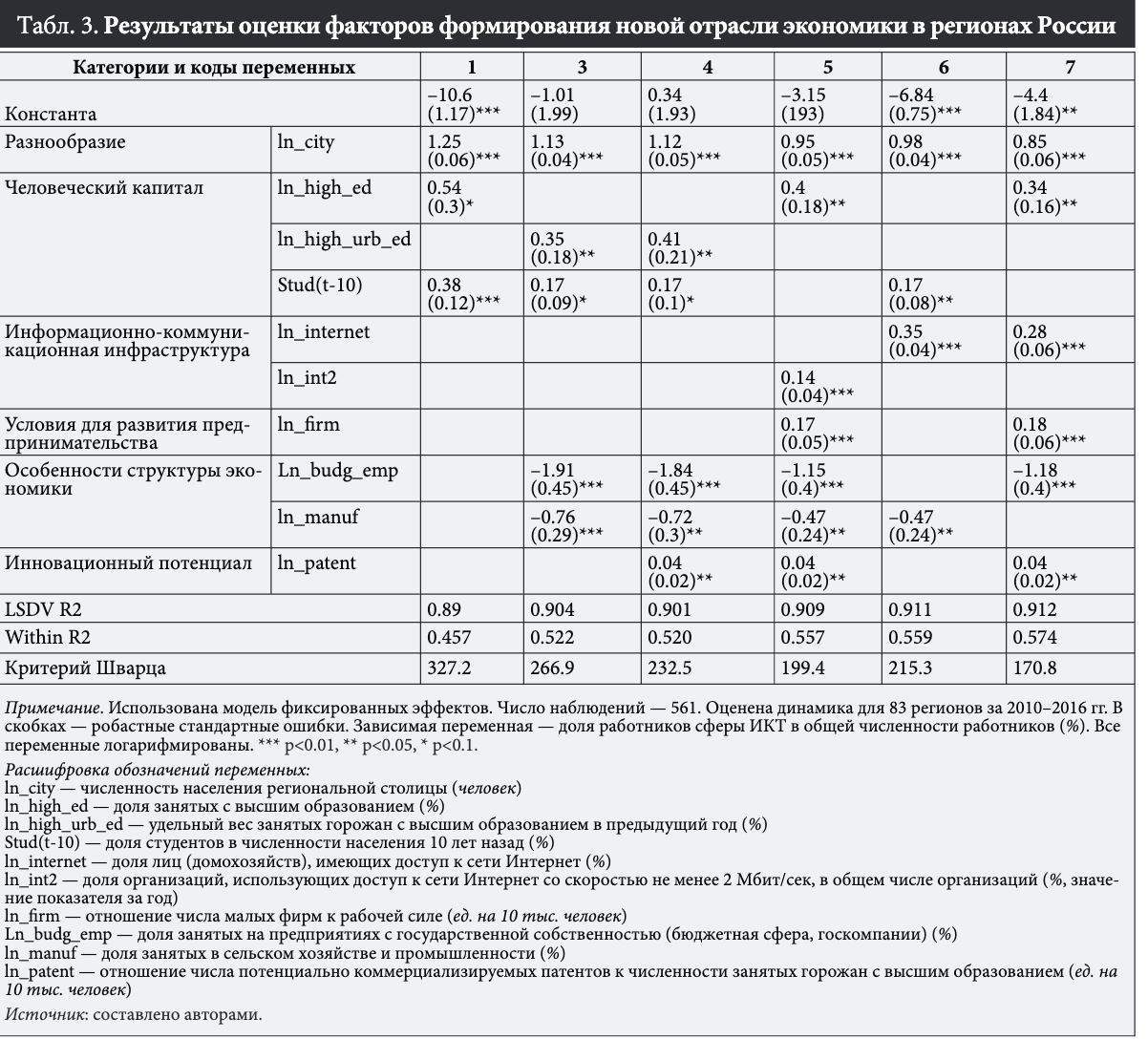

В табл. 1 приведены основные факторы и используемые для их описания показатели. Для проверки мультиколлинеарности в табл. 2 представлены данные по коэффициентам парных корреляций между переменными. Все показатели были прологарифмированы.

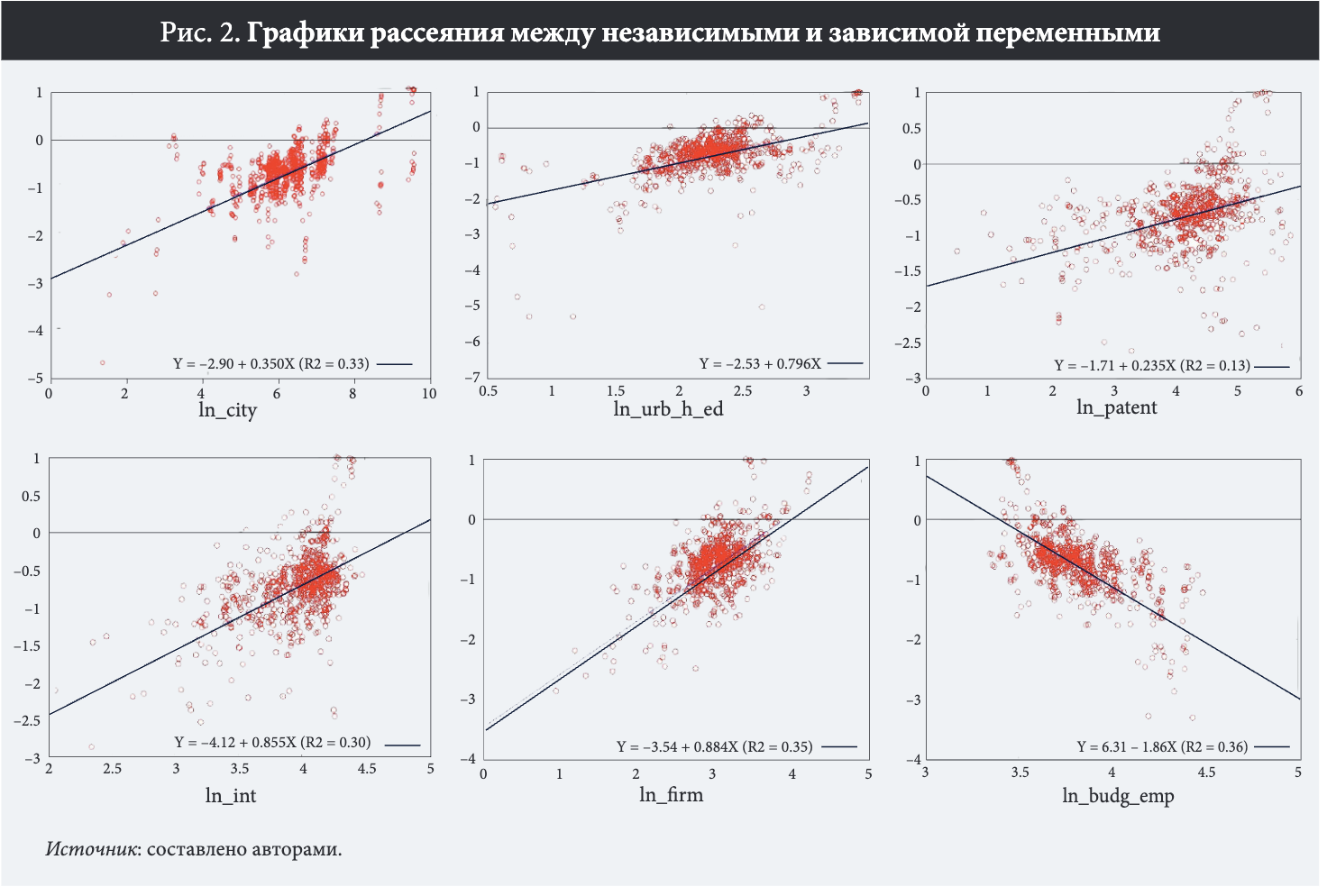

На рис. 2 продемонстрированы графики рассеяния для понимания направления и вида связи между зависимой переменной и основными факторами.

Коэффициенты многофакторной регрессии оценивались с применением модели фиксированных эффектов как наиболее подходящей для исследования регионов. Набор выявленных факторов позволяет описать характеристики регионов, отличающихся наивысшей результативностью в формировании нового сектора экономики. Тем не менее, этого недостаточно для понимания соотношения имеющихся рисков и потенциала субъектов РФ, поэтому было проведено дополнительное исследование.

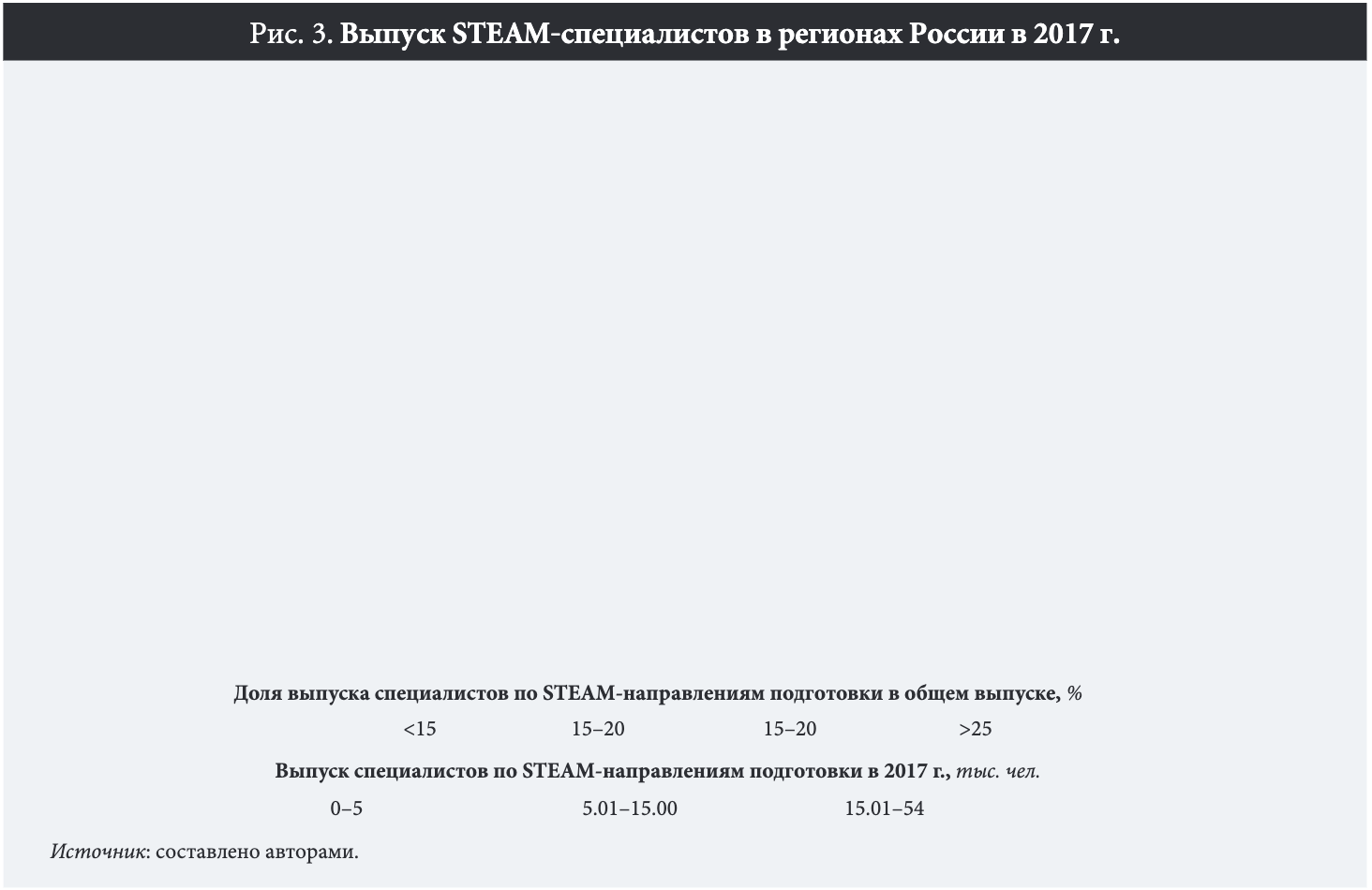

На первом этапе для лучшего понимания возможностей оценивались численность и доля выпускников STEAM-специальностей7 (Данные для расчета приема и выпуска специалистов STEAM-направлений подготовки собирались на основе отчетности, формируемой Министерством образования и науки РФ с помощью форм федерального статистического наблюдения ВПО-1 и СПО. За основу был взят STEM Degree List, утвержденный Министерством внутренней безопасности США в 2010 г. Актуальный перечень (>400 направлений подготовки) можно найти на сайте ICE.gov. Коды СІР (Classification of Instructional Programs) были переведены в коды специальностей по приказу Минобрнауки России № 1061 от 12.09.2013. В результате учитывались следующие области знаний: математические и технические науки, инженерное дело, технологии, искусство и культура. К этому числу добавлены ученые, защитившие диссертации по всем областям наук (аспиранты и докторанты).) (рис. 3), определяющие возможное число нерутинных профессий в будущем. Всего в России готовится около 332 тыс. подобных специалистов, что составляет менее 20% от общего числа выпускников. Наиболее ориентированы на STEAM образовательные системы в инновационно активных регионах: Томской, Самарской, Воронежской областях, Севастополе, Санкт-Петербурге, Республиках Марий Эл и Татарстан (STEAM-специалисты — более 25% от общего выпуска).

В 19 регионах, где готовят свыше 5 тыс. специалистов в год (рис. 3), сосредоточено около 63% всего выпуска. Преимущественно это крупнейшие агломерации страны.

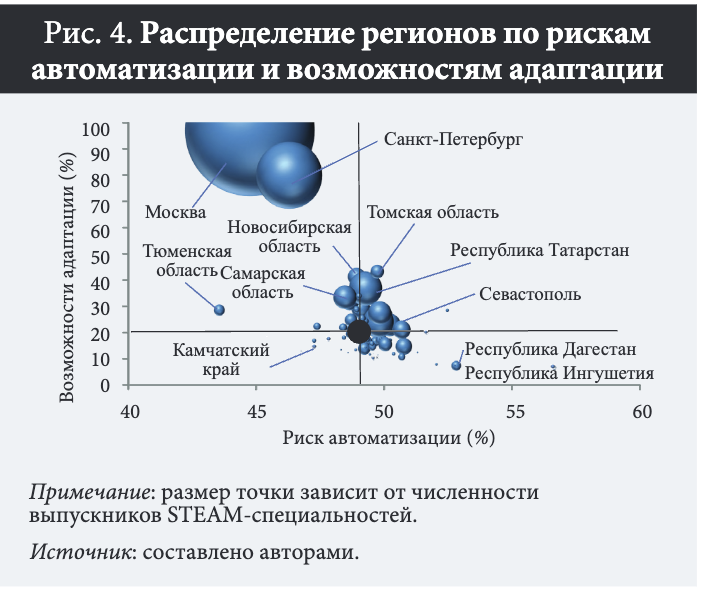

На втором этапе сравнивались риски автоматизации в регионах с их потенциалом адаптации. Сами по себе использованные измерения слабо связаны с будущими проблемами технологической безработицы [Земцов, 2018]. Они лишь оценивают угрозы: чем больше доля жителей, чьи рабочие места потенциально могут быть автоматизированы, тем выше риск технологического исключения. Но если в регионе при этом слабо развиты факторы, определяющие условия для появления новых отраслей, то еще возникает и опасность формирования «экономики незнания», образования «старопромышленных» и «старосервисных» территорий с высоким уровнем теневой занятости, безработицы, низкими доходами населения и прочими социальными проблемами. На рис. 4 по оси х дана оценка рисков автоматизации — доля жителей, находящихся под угрозой потери рабочего места, в общей численности трудоспособного населения, в процентах (подробнее см.: [Земцов, 2018]). По оси Y нанесена шкала измерения возможности региона к адаптации. Она рассчитывалась как отношение численности работников ИТ (рис. 1) и выпускников STEAM-специальностей (рис. 3) к количеству трудоспособных жителей, потенциально подверженных автоматизации8 (Оценку численности на 2015 г. [Земцов, 2018] делим на 15, так как предполагаем наиболее оптимальный для занятости сценарий, при котором автоматизация будет происходить равномерно в течение ближайших 15 лет.) [Земцов, 2018]. Иными словами, изучалось соотношение имеющихся рисков с возможностями сектора ИТ и образовательной системы по подготовке специалистов в области STEAM. Чем больше этот показатель, тем выше в целом предпосылки для адаптации, так как уже сложился значимый сектор ИТ, а образовательная система готовит STEAM-специалистов. Например, для Москвы и Санкт-Петербурга это соотношение близко к 100% (см. рис. 4). Соответственно на последнем этапе полученная пропорция использовалась для составления типологии регионов, выявления проблемных территорий и разработки рекомендаций.

Результаты

Проведенные расчеты (табл. 3) не позволили опровергнуть ни одну из выдвинутых гипотез. В общей сложности была подтверждена значимость описанных в литературе факторов для развития новых отраслей (в нашем случае — информационых технологий) и адаптации населения к процессам автоматизации. Разнообразие профессий и масштабный рынок труда в крупном городе определяют возможности самореализации творческих профессионалов и способствуют развитию новых отраслей, поэтому регионы, в которых численность жителей в столице была на 1% выше, доля занятых в ИТ оказалась на 0.85-0.9% больше.

В регионах, отличающихся высокой концентрацией человеческого капитала (численность занятых горожан с высшим образованием), развитие информационных технологий отличается наибольшей интенсивностью.

Численность студентов также оказалась значимой переменной в ряде моделей, что говорит о необходимости накопления человеческого капитала. Подтвердился тезис о том, что развитая ИТ-инфраструктура — один из базовых факторов прогресса информационных технологий в регионах. Другой значимый показатель — уровень патентования, иллюстрирующий состояние инновационного потенциала, интенсивность развития новых технологий и базу накопленных знаний. Высокая изобретательская активность означает широкие возможности для конвертирования идей в технологии и, следовательно, появления новых отраслей.

Значительная доля секторов с преобладанием рутинного и ручного труда (сельского хозяйства, промышленности) и государственного сектора в обеспечении занятости не способствует формированию в нем новых индустрий.

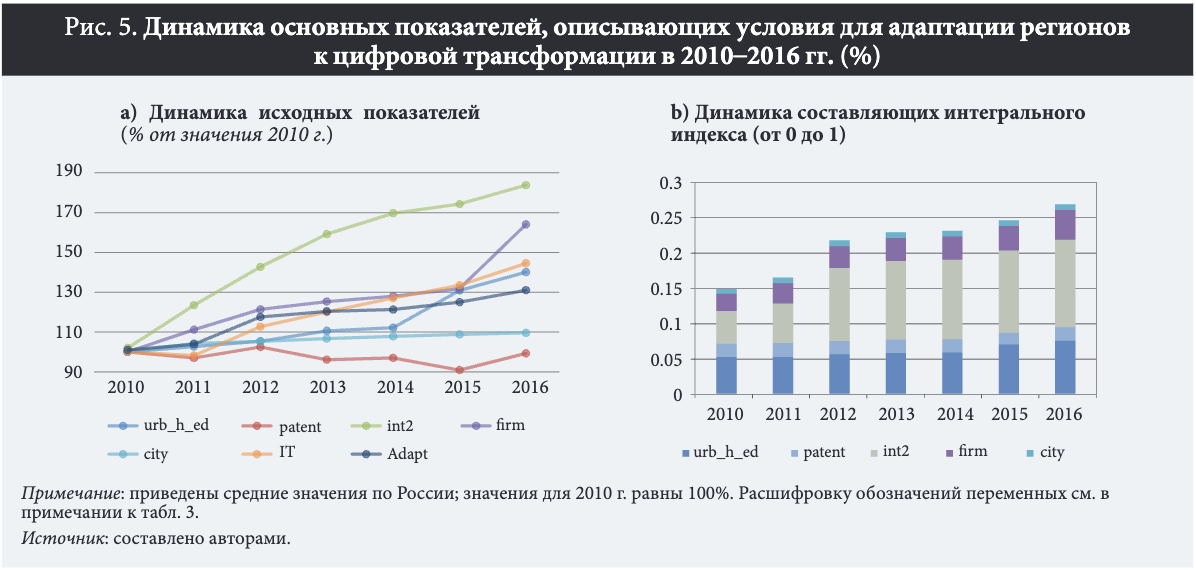

Выявленные факторы в значительной степени согласуются с определенными ранее условиями для снижения рисков автоматизации [Земцов, 2018]. Полученные оценки дают представление об аспектах, снижающих риски цифровизации и способствующих адаптации к этому процессу, следовательно, указанные в табл. 3 переменные могут служить для разработки индекса потенциала адаптации региона. Основой для назначения весов в интегральном индексе стало соотношение переменных в главной компоненте, рассчитанное с применением специального инструментария. Наш опыт показывает, что малое число индикаторов зачастую объясняет явление лучше, чем индекс из десяти и более составляющих [Земцов и др., 2015]. Избыток показателей приводит к искажениям, притом что многие из них могут не иметь отношения к изучаемому феномену. В результате мы получили следующее соотношение для оценки интегрального индекса:

adapt=0.23*high_urb_ed+0.16*patent+

+0.21 *int2+0.15*firm+0.25*city.

Данный критерий может применяться для мониторинга регионального развития. Даже если возникают сомнения в количественных оценках рисков цифро- визации и предпосылок для возникновения новых отраслей, знание комбинации факторов, повышающих адаптивность региональной экономики, позволяет проследить динамику адаптативного потенциала и предоставить рекомендации для местных властей.

На рис. 5 показана динамика основных переменных и итогового индекса с 2010 г. Условия для адаптации улучшились во всех регионах, несмотря на спад в период экономического кризиса 2014-2015 гг. Негативные тренды в определенные периоды характерны лишь для патентной активности. Наиболее высокими темпами совершенствовалась информационно-коммуникационная инфраструктура, которая в значительной мере определяет динамику всего индекса (рис. 5 справа).

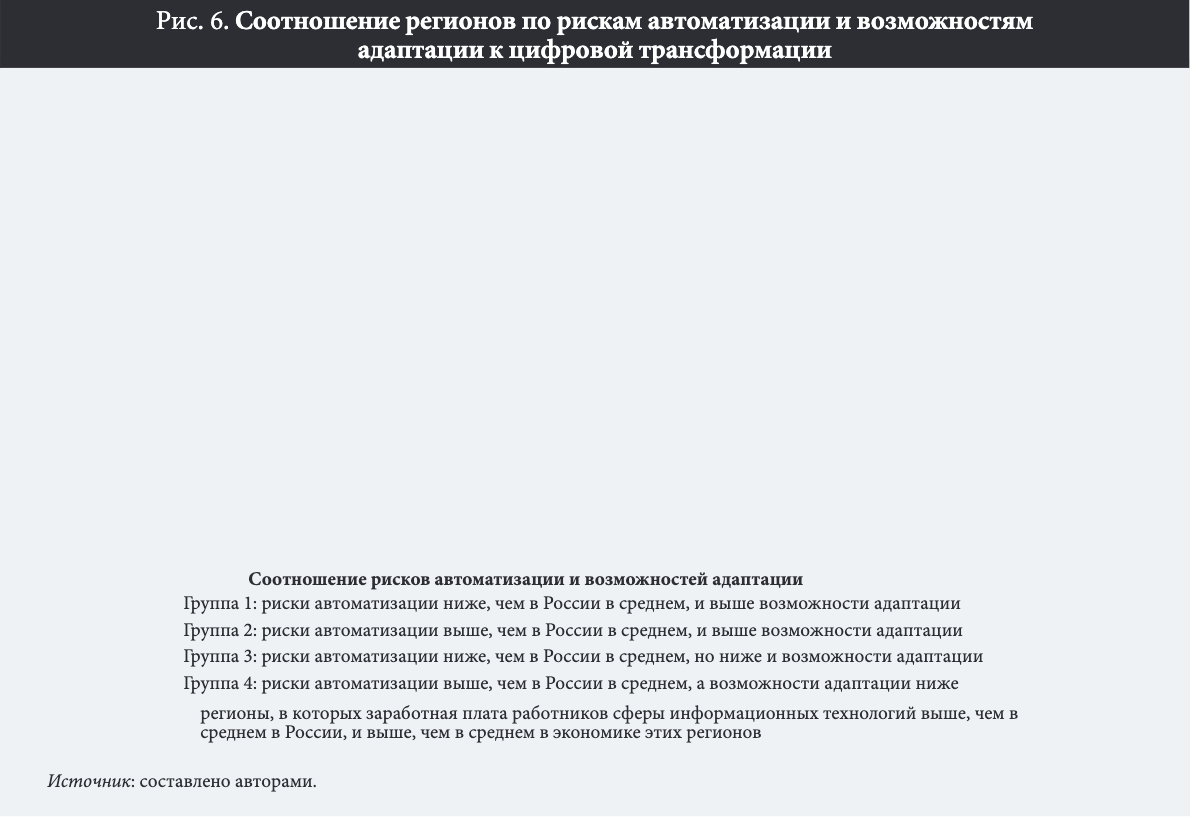

На основе сравнения со среднерегиональными значениями (темный шар на рис. 4) можно выделить четыре группы регионов в зависимости от величины рисков автоматизации и адаптационного потенциала (рис. 6). Штриховкой выделены наиболее привлекательные для специалистов информационных технологий территории, в которых заработная плата в данном секторе превышает средние показатели по России и по рассматриваемому субъекту РФ. Регион должен не только сохранять, но и привлекать человеческий капитал для адаптации к процессам цифровизации.

Первая группа. Крупнейшие агломерации с диверсифицированным третичным сектором: Москва, Санкт- Петербург, Нижегородская, Новосибирская, Самарская, Тюменская области, Хабаровский край. Риски автоматизации ниже, так как промышленность и сфера услуг, которые действуют в условиях высококонкурентных рынков, во многом уже автоматизированы, и цифровая трансформация идет естественным путем. Сложились наиболее благоприятные условия для развития новых отраслей: масштабный и диверсифицированный рынок (крупнейшие агломерации страны), привлекательные заработные платы (штриховка на карте) и условия для бизнеса [Баринова и др., 2018].

Вторая группа. Агломерации с преобладанием обрабатывающей промышленности и предпосылками для появления новых отраслей: Ростовская, Воронежская, Томская, Омская области, Республики Татарстан и Башкортостан. Им еще предстоит этап цифровой трансформации, но они к этому лучше подготовлены.

Третья группа. Дальневосточные и северные регионы с ограниченными условиями автоматизации: Магаданская, Мурманская, Архангельская и Амурская области, Чукотка, Камчатский край, Республика Саха (Якутия). В большинстве из них сложились неблагоприятные факторы для развития новых отраслей: отсутствие крупных городов, которые обеспечивали бы динамичную и привлекательную среду для творческих профессионалов [Земцов и др., 2019], а также нет вузов, готовящих специалистов STEAM, но высоки издержки для бизнеса, а ИТ-инфраструктура развита слабо [Баринова и др., 2018].

Четвертая группа. Территории с высокими рисками автоматизации и низким адаптационным потенциалом. Сюда входят: большинство регионов Северного Кавказа и юга России; ряд областей с преобладанием обрабатывающей промышленности; нефтедобывающие центры Сибири. В большинстве из них институциональные условия ограничивают базу для новых направлений, велика доля теневого сектора. В южных регионах высока доля сельских жителей, чьи возможности для адаптации ниже. Новые нерутинные сферы деятельности связаны не только со STEAM, но и с иными творческими индустриями, включая туризм, спорт, сферу развлечений. Юг и центр России обладают богатыми рекреационными ресурсами, культурным наследием и т. д. Например, Краснодарский край, несмотря на высокие риски и низкий адаптационный потенциал, привлекателен для туризма и носителей творческих специальностей; здесь предлагается достойная заработная плата для ИТ-специалистов.

Выводы и рекомендации

Возможности переобучения и создания новых рабочих мест в России не соответствуют темпам ускорения цифровой трансформации. Определенные перспективы для сохранения занятости связываются с переобучением по специальностям из категории STEAM, менее других подверженным автоматизации. Однако далеко не все россияне смогут переквалифицироваться, поэтому регионам с высоким риском автоматизации важно заблаговременно проработать адаптационные механизмы. Целесообразно развивать предпринимательскую активность как достойную альтернативу работе по найму.

На примере российских регионов подтверждены основные гипотезы о факторах снижения рисков цифровой трансформации, предложенные зарубежными исследователями. Многообещающие условия для формирования новых отраслей, в первую очередь информационных технологий, сложились на территориях с сочетанием ряда факторов: крупными агломерациями и диверсифицированной деятельностью, высокой концентрацией человеческого капитала, развитой информационно-коммуникационной инфраструктурой, привлекательной предпринимательской средой и высоким инновационным потенциалом. В локациях с оптимальным инвестиционным климатом для развития бизнеса (высокая плотность предприятий, низкие инвестиционные риски и уровень коррупции, и т. д.) [Баринова и др., 2018] процессы цифровой трансформации могут пройти менее болезненно.

В то же время в России довольно много территорий, в которых риски автоматизации высоки, а возможности для адаптации недостаточны. Это касается некоторых республик Северного Кавказа, юга азиатской части России и старопромышленных центров на северо-западе европейской части страны.

Предлагаются несколько глобальных подходов к решению проблем цифровой экономики [Vermeulen, 2018; WEF, 2019]:

- введение налога на роботов: собранные средства можно направлять на социальную помощь и поддержку потерявшим работу вследствие автоматизации; ожидаемый эффект будет достигнут, если такая мера будет применяться на международном уровне;

- защита прав трудящихся: аключает переход на четырехдневную рабочую неделю или шестичасовой рабочий день, что соответствует рекомендациям ООН;

- введение «базового безусловного дохода» (universal basic income): позволит частично нивелировать неравенство в распределении доходов, однако требуется разрешение связанных с этим инфляционных и других проблем;

- стимулирование создания новых предприятий, вовлечение потерявших работу специалистов в процессы обучения и приобретения новых навыков; именно этот вариант наиболее приемлем для реализации на региональном и муниципальном уровнях.

Предстоит разработать комплексные программы цифрового развития регионов[9], предусматривающие адаптивные меры по таким направлениям, как нормативное регулирование, информационная инфраструктура, кадры для цифровой экономики, цифровизация государственного управления. Подобные инициативы должны предусматривать механизмы подготовки высококвалифицированных кадров с соответствующими компетенциями и поддержку высокотехнологичного бизнеса [Земцов и др., 2019]. В первую очередь, стратегии адаптации необходимы для регионов четвертой группы (см. рис. 6) — с общей высокой долей обрабатывающей промышленности и рутинной деятельности.

Уровень развития человеческого капитала в регионе напрямую определяет его адаптационные способности в цифровую эпоху. Следовательно, поддержка должна направляться на ИиР, развитие предпринимательства, креативные индустрии и STEAM. Наращиванию человеческого капитала способствуют формирование новых компетенций и предоставление безработным возможности переквалификации [Земцов и др., 2019]. Потенциальные механизмы — программы обучения предпринимательству, инвестиции в ИиР, создание базовых кафедр в вузах. Все это способствует усилению взаимодействия между наукой, образованием и частным сектором. Формирование предпринимательских университетов благотворно повлияет на развитие новых направлений, прежде всего в контексте стимулирования молодежных стартапов. Для состоявшихся специалистов рекомендуется вводить курсы переобучения и повышения квалификации с участием успешных компаний и таких инициатив, как, например, «WorldSkills».

Для того чтобы расширить спектр форматов взаимодействия предпринимателей и возможности для самореализации людей, потерявших работу, региональные и муниципальные власти могут использовать такие инструменты, как организация коворкингов, льготная аренда, электронные сервисы для стартапов и многое другое.

Усилению привлекательности регионов для квалифицированных специалистов и развитию креативного класса способствуют: умелое позиционирование региона, создание привлекательного бренда, продвинутая градостроительная политика, основанная на сотрудничестве с признанными урбанистами.

Крупные города, где существуют центры инноваций и сильные вузы, смогут обеспечить благоприятную среду для создания и развития высокотехнологичных компаний. Учитывая огромные диспропорции в возможностях российских регионов [Земцов и др., 2019], логично предположить, что лишь некоторые способны специализироваться на цифровых технологиях. Во многом это зависит от уровня развития ЕІКІ-инфраструктуры в регионах и скорости внедрения инноваций. Расширение коммуникационных возможностей ускоряет создание новых сфер. Бесперебойная мобильная связь, широкополосный интернет с бесплатным доступом позволят снизить трансакционные издержки, создать новые рынки для стартапов. Укреплению кооперации между заинтересованными игроками будет способствовать выстраивание региональных предпринимательских экосистем.

Традиционно стимулирование развития инновационных компаний в российских регионах осуществляется на базе объектов инфраструктуры поддержки: технопарков, особых экономических зон, кластеров. Для становления высокотехнологичных секторов в регионах важна не только и не столько соответствующая инфраструктура (инкубаторы, фаблабы, акселераторы), сколько доступ к рынкам, создаваемым крупными компаниями — потенциальными заказчиками.

Отдельным направлением стимулирования предпринимательства являются поддержка венчурного капитала и развитие государственно-частного партнерства. Специальные программы венчурного финансирования, работа с технологическими брокерами, экспортный консалтинг — важнейшие направления поддержки высокотехнологичных компаний на региональном уровне.

Библиография

Абдрахманова Г.И., Гохберг Л.М., Демьянова А.В., Дьяченко Е.Л., Ковалева Г.Г., Коцемир М.Н., Кузнецова И.А., Ратай Т.В., Рыжикова З.А., Стрельцова Е.А., Фридлянова С.Ю., Фурсов К.С. (2018) Цифровая экономика: краткий статистический сборник. М.: НИУ ВШЭ.

Бабурин В.Л., Земцов С.П. (2014) Регионы-новаторы и инновационная периферия России. Исследование диффузии инноваций на примере ИКТ-продуктов // Региональные исследования. № 3. С. 27-37.

Баринова В.А., Земцов С.П., Царева Ю.В. (2018) Предпринимательство и институты: есть ли связь на региональном уровне в России // Вопросы экономики. № 6. С. 92-116.

Гимпельсон В., Капелюшников Р. (2015) «Поляризация» или «улучшение»? Эволюция структуры рабочих мест в России в 2000-е годы // Вопросы экономики. № 7. С. 87-119.

Земцов С.П. (2017) Роботы и потенциальная технологическая безработица в регионах России: опыт изучения и предварительные оценки // Вопросы экономики. № 7. С. 142-157.

Земцов С.П. (2018) Смогут ли роботы заменить людей? Оценка рисков автоматизации в регионах России // Инновации. № 4. С. 2-8.

Земцов С.П., Адамайтис С.А., Баринова В.А., Кидяева В.М., Коцюбинский В.А., Семенова Р.И., Федотов И.В., Царева Ю.В. (2019) Высокотехнологичный бизнес в регионах России (национальный доклад). Выпуск 2 / Под общ. ред. С.П. Земцова. М.: РАНХиГС, АИРР.

Земцов С.П., Бабурин В.Л., Баринова В.А. (2015) Как измерить неизмеримое? Оценка инновационного потенциала регионов России // Креативная экономика. Т. 9. № 1. С. 35-52.

Земцов С., Мурадов А., Уэйд И., Баринова В. (2016) Факторы инновационной активности регионов России: что важнее — человек или капитал? // Форсайт. Т. 10. № 2. С. 29-42. DOI: 10.17323/1995-459Х.2016.2.29.42.

Зоргнер А. (2017) Автоматизация рабочих мест: угроза для занятости или источник предпринимательских возможностей? // Форсайт. Т. 11. № 3. С. 37-48.

ЦМАКП (2018) Развитие цифровой экосистемы: прямые и косвенные эффекты для экономики. Доклад представлен на IV Санкт- Петербургском экономическом конгрессе «Форсайт Россия: новое индустриальное общество. Будущее» (СПЭК-2018). Режим доступа: https://www.forecast.ru/_ARCHIVE/Presentations/DBelousov/2018-03-3nT-ECO.pdf, дата обращения: 10.10.2018.

Acemoglu D., Restrepo Р. (2017) Robots and Jobs: Evidence from US Labor Markets. NBER Working Paper 23285. Cambridge, MA: National Bureau of Economic Research.

Arntz M., Gregory T, Zierahn U. (2017) Revisiting the risk of automation // Economics Letters. Vol. 159. P. 157-160.

Autor D., Levy E, Murnane R.J. (2003) The Skill Content of Recent Technological Change: An Empirical Exploration // The Quarterly Journal of Economics. Vol. 118. № 4. P. 1279-1333.

Autor D.H., Dorn D. (2013) The Growth of Low-Skill Service Jobs and the Polarization of the US Labor Market // American Economic Review. Vol. 103. № 5. P. 1553-1597.

Beaudry P., Doms M., Lewis E. (2010) Should the personal computer be considered a technological revolution? Evidence from us metropolitan areas // Journal of Political Economy. Vol. 118. № 5. P. 988-1036.

Berger T, Frey C.B. (2016) Did the Computer Revolution shift the fortunes of US cities? Technology shocks and the geography of new jobs // Regional Science and Urban Economics. Vol. 57. P. 38-45.

Berger T, Frey C.B. (2017) Industrial renewal in the 21st century: Evidence from US cities // Regional Studies. Vol. 51. № 3. P. 404-413.

Brynjolfsson E., McAfee A. (2014) The second machine age: Work, progress, and prosperity in a time of brilliant technologies. New York: WW Norton & Company.

Chang J.H., Huynh P. (2016) ASEAN in transformation: The future of jobs at risk of automation. Geneva: ILO.

Chen X. (2012) Varying Significance of Influencing Factors in Developing High-Tech Clusters-Using Cities of the US and China as Example. New York: Columbia University. Режим доступа: https://academiccommons.columbia.edu/doi/10.7916/D87W6KCD/download, дата обращения 17.02.2019.

Frey С.В., Osborne M.A. (2017) The future of employment: How susceptible are jobs to computerisation? // Technological Forecasting and Social Change. Vol. 114. P. 254-280.

Ivanov D. (2016) Human Capital and Knowledge-Intensive Industries Location: Evidence from Soviet Legacy in Russia // The Journal of Economic History. Vol. 76. № 3. P. 736-768.

Jacobs J. (1969) The city. The economy of the cities. New York: Random House.

LaGrandeur K., Hughes J.J. (eds.) (2017) Surviving the Machine Age: Intelligent Technology and the Transformation of Human Work. Heidelberg; New York; Dordrecht; London: Springer.

Li S. (2005) High tech spatial concentration: Human capital, agglomeration economies, location theories and creative cities. Louisville, KY: University of Louisville.

Lin J. (2011) Technological adaptation, cities, and new work// Review of Economics and Statistics. Vol. 93. № 2. P. 554-574.

Manyika J., Chui M., Miremadi M., Bughin J., George K., Willmott P., Dewhurst M. (2017) A future that works: Automation, employment, and productivity. New York: McKinsey Global Institute.

Martin R. (2010) Roepke lecture in economic geography — rethinking regional path dependence: Beyond lock-in to evolution // Economic Geography. Vol. 86. № 1. P. 1-27.

Michaels G., Rauch E, Redding S.J. (2013) Task specialization in US cities from 1880-2000. NBER Technical Report. Cambridge, MA: National Bureau of Economic Research.

Moretti E. (2012) The New Geography of Jobs. New York: Houghton Mifflin Harcourt.

OECD (2017) Digital Economy Outlook 2017. Paris: OECD. Режим доступа: https://www.keepeek.com/Digital-Asset-Management/oecd/science-and-technology/oecd-digital-economy-outlook-2017_9789264276284-en#page26, дата обращения 09.04.2019.

Schwab К. (2017) The fourth industrial revolution. Geneva: World Economic Forum.

Vermeulen B., Kesselhut J., Рука A., Saviotti P.P. (2018) The Impact of Automation on Employment: Just the Usual Structural Change? // Sustainability. Vol. 10. № 5. P. 1-27.

WEF (2018) The Future of Jobs Report 2018. Geneva: World Economic Forum. Режим доступа: https://www.weforum.org/reports/the- future-of-jobs-report-2018, дата обращения 19.03.2019.

World Bank (2016) World Development Report 2016: Digital Dividends. Washington, D.C.: World Bank.

Related Articles

Григорьев Сергей Георгиевич

Лукин Валерий Валентинович

Лукин Денис Валерьевич

Голышкова Ирина Николаевна

Лобачёв Виталий Владимирович

Метёлкин Павел Владимирович

Ярослав Кузьминов

Павел Сорокин

Исак Фрумин

Пичков О.Б.

Уланов А.А.

Гринь Олег Сергеевич

Гринь Елена Сергеевна

Соловьев Александр Владимирович