This article is published under a Creative Commons license and not by the author of the article. So if you find any inaccuracies, you can correct them by updating the article.

Финтех как фактор трансформации глобальных финансовых рынков

Сергей Белозеров

Елена Соколовская

Юн Сик Ким

Published: Jan. 1, 2020

Latest article update: Sept. 8, 2022

This article is published under the license

Abstract

В статье рассмотрены потенциальные возможности, риски и вызовы развития отрасли цифровых финансовых технологий (финтеха) с применением сценарного подхода. Авторами определены три основных сценария развития рынка инновационного финтеха — господство традиционных компаний, сегментирование рынка, доминирование цифровых игроков. Проанализированы вероятность реализации каждого из них и возможные последствия для глобальной финансовой сферы. Наиболее вероятным признан сценарий дробления существующего рынка на множество узких сегментов и ниш, из которых в перспективе может сформироваться рынок цифровых финансовых транснациональных корпораций, способных потеснить как небольшие фирмы, так и традиционных гигантов. Сценарий завоевания рынка крупными игроками выглядит сегодня хотя и менее вероятным, но более значимым по своим последствиям.Ключевым фактором, предопределяющим реализацию того или иного сценария, выступает уровень международного сотрудничества в сфере регулирования деятельности цифровых финансовых компаний. Следовательно, для выработки адекватных ответов на вызовы и риски различных сценариев развития мирового рынка финтеха необходимы новые модели такого регулирования на дву- и многосторонней основе. В статье определены главные направления международного сотрудничества на текущем этапе сегментирования данной сферы перед лицом глобальных цифровых трансформаций. Представлен сравнительный анализ параметров цифрового развития России и Республики Корея — одного из ведущих игроков на рынке финтеха в Азии — и рассмотрены направления межгосударственного взаимодействия. В их числе — регуляторное сотрудничество, которое позволяет снизить соответствующие риски за счет накопления опыта управления деятельностью инновационных финансовых игроков, предоставления ими продуктов и услуг; координация инвестиционной деятельности, которая служит дополнительным источником регуляторной практики и дает импульс к развитию инфраструктуры, отвечающей новым требованиям цифровых финансов; согласование режимов налогообложения компаний финтеха для минимизации рисков регуляторного арбитража.

Keywords

Регулирование, финансовая включенность населения, риски, сравнительный анализ, финтех, Россия Республика Корея, цифровая экономика, глобальные финансовые рынки, сценарный подход, международное сотрудничество

С развитием технологий глобальной цифровой коммуникации исключительное значение приобретают различные формы международного сотрудничества. Они позволяют эффективно использовать возможности, обходить ограничения и балансировать риски, которые проистекают из межгосударственных различий и лежат преимущественно в нормативно-правовой плоскости. Обмен опытом и распространение наиболее результативных наработок как в частном, так и в государственном секторах способствуют отбору лучших инструментов регулирования международного финансового рынка, учитывающих специфику стран и одновременно обеспечивающих достижение глобального консенсуса. Сотрудничество стран в сфере финансовых технологий (финтеха) активно обсуждается Всемирным банком и Международным валютным фондом (МВФ). В конце 2018 г. этими организациями была предложена Балийская повестка продвижения финтеха (Bali Fintech Agenda), в которой отражены основные цели кооперации на профильных рынках [IMF, World Bank, 2018]:

- развитие конкуренции;

- расширение охвата населения;

- развитие финансовых рынков;

- мониторинг изменений финансовых систем;

- обеспечение устойчивой финансовой и информационной инфраструктуры для поддержания преимуществ от применения инструментов финтеха;

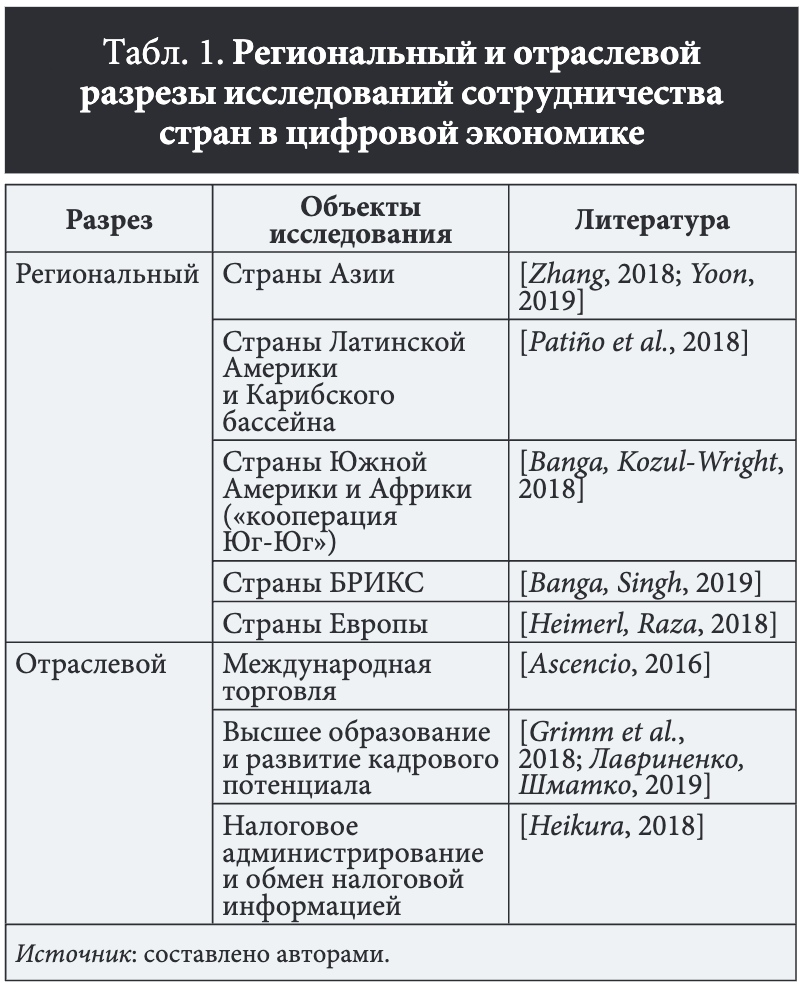

- обеспечение международного обмена информацией. Поскольку сегодня основные механизмы сотрудничества в сфере инноваций носят локальный, национальный или региональный характер, большинство исследований лежат в практической плоскости и сосредоточены на разработке рекомендаций для экономической политики стран и регионов мира. Однако некоторые авторы обращаются к концептуальным аспектам такого сотрудничества [Lundquist, Trippl, 2011; OECD, 2013; Makkonen et al., 2017; Meissner et al., 2013] или к особенностям развития цифровой экономики в региональном и отраслевом разрезах (табл. 1).

Массовое внедрение цифровых финансовых инструментов обусловлено развитием механизмов электронных платежей, новой регуляторной политикой правительств и переходом к следующему поколению финансовых услуг, доступных через мобильные устройства с выходом в интернет и обозначаемых собирательным понятием «финтех».

Цель настоящего исследования современного состояния рынка финтеха состоит в том, чтобы определить потенциальный сценарий его развития, оценить результаты осуществления такого сценария, а также риски и вызовы, сопровождающие распространение инструментов финтеха. Это позволит выявить наиболее перспективные направления сотрудничества стран для смягчения рисков внедрения финтеха на глобальных финансовых рынках.

Методология исследования

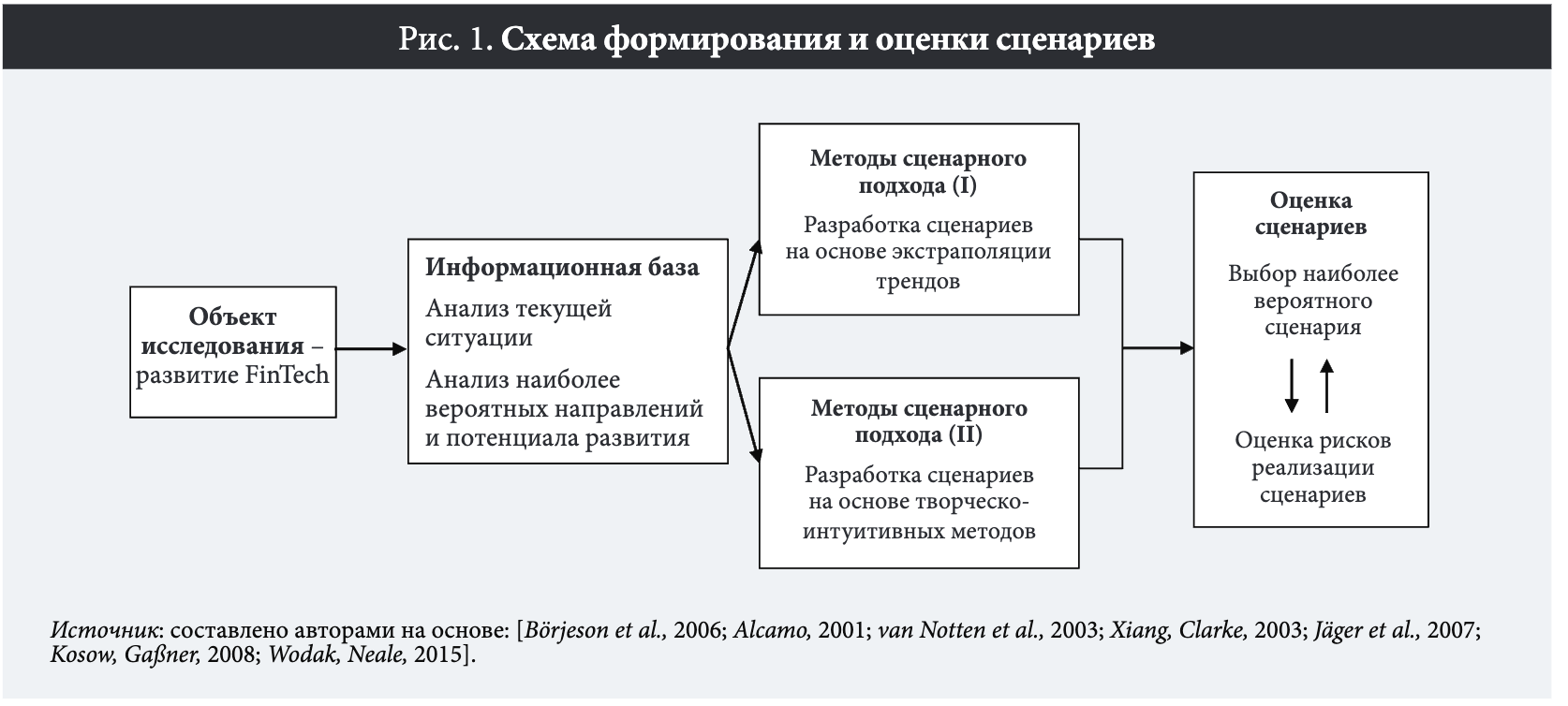

Методологическую основу исследования составил сценарный подход. Для формирования сценариев применялся инструментарий, представленный в работе [van Notten, 2006]. Адаптация этого подхода с учетом имеющихся статистических данных и оценок анализируемых факторов позволила идентифицировать следующие этапы разработки сценариев: определение объекта, характеристика драйверов развития, формирование сценария, оценка вероятности его реализации, оценка возможностей и рисков.

Применительно к развитию финтеха на глобальных финансовых рынках как объекта нашего исследования основными драйверами выступают:

- развитие новых (цифровых) технологий;

- издержки и продолжительность вывода новых компаний на рынок;

- скорость распространения новых технологий и фирм (трансграничные потоки и сотрудничество);

- «правила игры» на рынках;

- себестоимость деятельности компании на рынке (зависит от охвата финансовыми услугами населения, субъектов малого и среднего бизнеса (МСБ) и степени внедрения более дешевых технологий).

При непосредственном формировании сценариев применялись следующие методы:

- разработка сценариев на основе экстраполяции трендов (trend-based scenario techniques)-,

- творческо-описательные техники (creative-narrative scenario techniques).

Оба метода относятся к категории прогнозных сценариев (predictive scenarios) [Börjeson et al., 2006], тесно связанных с концепцией вероятности и правдоподобности, поскольку попытка прогноза так или иначе сводится к оценке, в том числе субъективной, реалистичности наступления некоторых событий. Иные классификации не выделяют прогнозные сценарии, а включают их в категорию исследовательских (explorative scenarios) [Alcamo, 2001; Greeuw et al., 2000; van Notten et al., 2003; Eurofound, 2003; Kosow, Gaßner, 2008; и др.].

Метод экстраполяции трендов предполагает разработку наиболее вероятных сценариев (чаще — одного такого сценария) (mostprobable scenario, reference scenario, trend scenario) для их сопоставления и распределения по шкале «низкий — высокий». Для описания направлений развития здесь применяются качественный анализ трендов (qualitative trend analysis) и «мягкие данные»1 (Англ, soft data — данные, которые не поддаются количественному измерению.). Такой сценарий чаще называют «прогнозом» (prognosis, forecast) или «обзором» (outlook), а не собственно «сценарием» [Kosow, Gaßner, 2008].

Кроме того, на вооружение были взяты некоторые элементы творческо-описательных методов сценарного подхода, в частности оценка по шкалам «степень вероятности наступления — степень влияния», «низкая — высокая вероятность» и «значимые — незначительные последствия» реализации сценария для развития системы [Kosow, Gaßner, 2008] (рис. 1).

В зависимости от объекта исследования различный баланс «вероятности» и «последствий» позволяет располагать сценарии в следующей системе координат:

- значимые тенденции рынка (высокая вероятность — значительные последствия);

- формирование контекста функционирования рынка (высокая вероятность — незначительные последствия);

- потенциальные неожиданные проблемы (низкая вероятность — незначительные последствия);

- существенная роль факторов неопределенности (низкая вероятность — значительные последствия).

Задача данной категории сценариев — определить возможности прогнозирования, вероятность реализации, ключевые задействованные факторы и направления развития рассматриваемой системы [Аісато, 2001; Kosow, Gaßner, 2008; Sokolov et al., 2019]. К особенностям прогнозных сценариев, которыми обусловлено их применение в нашем исследовании, относятся:

- их применимость к концептуальной оценке и анализу предполагаемых вызовов, возможностей и перспектив, а также к выявлению потенциальных проблем при соблюдении определенных условий развития системы;

- формирование сценариев в отношении одной отдельно взятой структуры системы;

- эффективность в ситуации устойчивого тренда, который может быть экстраполирован с высокой долей вероятности.

Рассмотрим текущее состояние и тенденции развития глобального рынка финтеха.

Распространение финтеха

Различные инновации, в том числе в сфере услуг, выступают важнейшим фактором роста общественного благосостояния, ключевая роль в регулировании которого традиционно принадлежит государству [Meissner et al., 2013; Miles, 2016; Mention, 2019]. Сегодня многие страны проводят целенаправленную политику по расширению доступа населения к финансовым услугам (финансовая включенность, financial inclusion) как на национальном, так и на международном уровнях. Такая инклюзивость (прежде всего связанная с электронными переводами и платежными картами) может стать драйвером экономического роста благодаря демократизации инвестиционных инструментов за счет использования мобильного банкинга, снижения трансакционных издержек и повышения тем самым доходов населения [Demirguc-Kunt et al., 2018]. Эти аспекты особенно критичны для России, где низкая покупательная способность выступает одним из основных препятствий для развития сектора цифровых финансовых услуг. Финансовая включенность не только позволит оптимизировать управление

индивидуальными рисками, но и будет способствовать росту сбережений, сокращению теневой экономики и коррупции при переходе от наличных к электронным платежам.

На рис. 2 представлено сравнение охвата населения инструментами финтеха и уровня развития сектора в различных странах мира.

В большинстве стран с высоким уровнем дохода разница между двумя рассматриваемыми показателями незначительна. В региональном разрезе наибольший разрыв наблюдается в странах Азии, лидирующих по темпам развития финтеха среди всех регионов планеты. Хотя Северная Америка, особенно США, на сегодня остаются ведущим мировым игроком (объем регионального рынка, по оценкам экспертов, достигнет 80.85 млрд долл, к 2023 г.), именно в Азии ожидаются максимальные темпы роста рынка финтеха — 43.3% в течение 2018-2023 гг. [Netscribes, 2019]. Обеспечено это будет за счет увеличения числа стартапов в различных сегментах финансового рынка, прежде всего в банковском секторе, страховании и управлении активами в таких странах, как Индия, Китай, Республика Корея и Япония. Так, штаб-квартира крупнейшей в мире фин- тех-компании Ant Financial Services Group (ранее — Alipay) с более чем 10 тыс. сотрудников и активами свыше 150 млрд долл, находится в Китае. Одним из самых перспективных с точки зрения развития финтеха регионов постепенно становится Латинская Америка, преимущественно усилиями Мексики и Бразилии [Netscribes, 2019].

Различные комбинации описанных драйверов позволяют сформировать следующие сценарии развития финансовых рынков.

- Традиционные финансовые компании, прежде всего банки, страховые фирмы и другие посредники, удерживают контроль над рынками, аккумулируя лучшие достижения индустрии инновационного финтеха.

- Рынок дробится на множество узких сегментов и ниш, оказывающих финансовые услуги и фокусирующихся на частных социальных, психологических, экономических и географических потребностях потребителей при сохранении позиций традиционных крупных игроков.

- Активно растут цифровые транснациональные корпорации, которые потеснят традиционных игроков финансовых рынков.

Реализация этих сценариев не только несет с собой определенные риски, но и открывает целый ряд возможностей, результаты анализа которых представлены далее. Содержание каждого из сценариев раскрыто с учетом следующих критериев оценки их качества: отсутствие несостоятельных (ошибочных) допущений; правдоподобность (достоверность); полнота; описание направлений развития; наличие причинно-следственной связи [Mietzner, Reger, 2005].

Сценарий 1

Устойчивость традиционных финансовых посредников на фоне роста давления со стороны новых игроков может сложиться в результате сочетания различных факторов, таких как инертность потребителей, зарегулированность сектора, сложные рыночные механизмы. В подобных условиях у традиционных участников финансовых рынков оказывается достаточно времени для разработки эффективных конкурентных стратегий.

Принимая во внимание темпы и прогнозы развития новых инструментов финтеха, вероятность реализации данного сценария можно признать низкой. Если рассматривать его положительные стороны, то одна из них состоит в отсутствии (или минимальной) необходимости регуляторных изменений.

Сценарий 2

Современные тенденции и темпы развития финтеха позволяют расценивать данный сценарий как весьма вероятный в краткосрочной перспективе. Традиционно высокие издержки выхода компаний на рынки финансовых услуг сдерживаются ростом числа новых игроков при сохранении позиций крупных доминирующих фирм. Вместе с тем издержки и время, требуемые для проникновения и закрепления на рынке новой компании стремительно сокращаются за счет цифровизации

технологий и регуляторных изменений. Благодаря этому новые стартапы занимают специфические сегменты и ниши, включая ранее невостребованные в силу высоких издержек и технологических ограничений.

Ключевым результатом реализации сценария станет рост охвата населения и субъектов МСБ финансовыми услугами. Достичь этого позволят следующие меры:

- сокращение или полное устранение расходов на получение и доставку финансовых услуг, что особенно важно для жителей удаленной сельской местности и более уязвимых социальных групп — женщин, беднейших слоев городского населения, мигрантов;

- упрощение процедуры комплексной клиентской проверки (customer due diligence, CDD);

- диверсификация финансовых услуг, в том числе разработка финансовых продуктов для малообеспеченных граждан;

- сокращение информационной асимметрии между контрагентами в сделках, важное в первую очередь для потребителей, которые ранее не имели доступа к банковским услугам и потому испытывают нехватку информации для адекватной оценки рисков.

Перспективы реализации данного сценария можно рассмотреть на примере такого сегмента, как кредитные (lending) и распределительные платформы (distribution platforms). Онлайн-кредитование, ?2?-кредитованием, краудфандинг позволяют повысить охват населения финансовыми услугами за счет выдачи займов людям с недостаточной (по меркам традиционных посредников) кредитной историей и обеспечить поручительство с использованием новых источников данных — например, из приложений клиентских смартфонов или на основе истории онлайн-продаж и покупок.

Для МСБ использование таких платформ открывает доступ к финансированию даже при недостаточной кредитной истории или неполных учетных данных. Подобные платформы предоставляют специализированные услуги с применением облачных технологий, сокращающих операционные издержки предприятий малого бизнеса. На подготовительном этапе формирования цепочек поставок платформы кредитования позволяют увеличить объемы долгосрочного финансирования, с которым на традиционных финансовых рынках МСБ испытывает определенные трудности. Для очень небольших либо вновь созданных предприятий денежное пожертвование и средства, полученные за счет краудфандинга, могут быть важным и зачастую единственным источником первоначального капитала.

Распределительные платформы как еще один узкоспециализированный сегмент рынка, который активно развивается в последние годы, могут оказаться полезными как для оптовой продажи товаров (product distribution platforms), так и для распределения финансовых ресурсов (fund distribution platforms)2 (P2P-кредитование, равноправное кредитование (P2P lending) — предоставление на специализированных онлайн-площадках займов не связанным между собой лицам без привлечения традиционного финансового посредника (банка либо другой кредитной организации).) 3 (Платформы распределения финансовых средств (фондов) выступают посредниками между брокерами, размещающими ценные бумаги, и компаниями по управлению активами (либо индивидуальными управляющими), предоставляя такие административные услуги, как дистрибьюторские соглашения (distribution agreements), логистика (order routing) и расчеты скидок.). Платформы такого типа обеспечивают инвесторам, финансовым консультантам либо управляющим частными активами доступ к широкому спектру предложений товаров и услуг третьих лиц (third-party products) на специализированных площадках. Применение алгоритмов позволяет сократить себестоимость товара или услуги, а также повысить уровень информированности при поиске лучшего решения. Большинство распределительных площадок возникли в зрелых экономиках (прежде всего в США), однако активно сегодня распространяются, в том числе с применением технологий робоэдвайзинга, и на развивающихся рынках: в Индии, Республике Корея, Мексике, Китае, Бразилии или, например, в странах с низким уровнем дохода, таких как Кения.

Несколько особняком стоят мусульманские страны и регионы, чьи рынки финтеха сегментируются в соответствии с принципами так называемых исламских финансов. По данным Global Findex Database, в 40 из 56 стран — членов Организации исламского сотрудничества (Organisation of Islamic Cooperation, OIC) доля населения, имеющего счета в финансовых организациях (50%), не превышает среднемировых показателей [Demirguc-Kunt et al., 2018]. Распространение исламских финансовых услуг может стать действенным инструментом увеличения доли включенного населения. Некоторые инструменты финтеха хорошо согласуются с принципами исламских финансов, сфокусированных на сделках с ценными бумагами, обеспеченными активами (asset-backed transactions), и на распределении рисков. Результаты исследований МВФ свидетельствуют о том, что около 70% всех существующих в настоящее время компаний исламского финтеха сосредоточены на поддержке бизнеса и финансировании потребителей посредством краудфандинга на основе акционерного капитала (equity-based crowdfunding) и Р2Р-кредитования [IMF, 2019].

Использование цифровых финансовых инструментов гарантирует безопасность сделок с сукук4 (Сукук — финансовый документ, распространенный в странах шариата, исламский эквивалент облигаций. Сукук обеспечивает негарантированный доход за счет прибыли финансируемого мероприятия.). В 2018 г. технологии блокчейн были применены при вторичной продаже и размещении сукук на сумму 500 млн долл, одним из частных банков ОАЭ, срок платежа по которым наступит в сентябре 2023 г. В Индонезии также запущен проект, позволяющий розничным инвесторам приобретать сукук с помощью технологии блокчейн [IMF, 2019].

Сценарий 3

Выход компаний цифрового финансового сектора на лидирующие позиции в региональных рейтингах позволяет предположить, что сценарий 3 представляет собой естественное продолжение тенденций, отнесенных к сценарию 2. Ключевой фактор реализации сценария 3 — углубление международного сотрудничества в сфере регулирования деятельности цифровых финансовых компаний, а его результатом должно стать появление новых форм трансграничных финансовых потоков благодаря развитию инновационного финтеха. Речь идет о таких новых инструментах осуществления сделок (в том числе трансграничных) на рынках капитала, как токены-акции (tokenized securities) — цифровой аналог классических акций фондового рынка, а также ценные бумаги, приобретенные с помощью блокчейн-тех- нологий. В ближайшем будущем станет возможным и трансграничный краудфандинг. Все эти изменения способны постепенно преобразовать роль традиционных централизованных посредников, трансформировать природу и характер трансграничных потоков капитала на глобальных финансовых рынках и, как следствие, диверсифицировать и децентрализовать саму модель международных финансов.

Приведенные описания позволяют провести качественную оценку вероятности наступления различных сценариев. Распределим их по предложенным координатным осям: вероятность реализации как таковая и степень ее воздействия на финансовые рынки. Особый интерес представляют сценарии с потенциально серьезными последствиями разной вероятности (или, как альтернативный подход, — определенности) наступления.

Современные тенденции развития финтеха в мире могут быть спроецированы на перспективу в рамках рассмотренных сценариев (рис. 3).

Сценарий 1. Принимая во внимание темпы и прогнозы развития новых инструментов финтеха, вероятность реализации сценария можно признать низкой.

Сценарий 2. Современные тенденции и темпы развития новых инструментов финтеха позволяют оценить вероятность реализации сценария как очень высокую в краткосрочной перспективе.

Сценарий 3. В связи с выходом компаний цифрового финансового сектора на лидирующие позиции в региональных рейтингах, этот сценарий может наступить вследствие постепенной трансформации предыдущего.

Каждый из сценариев несет с собой определенные риски.

Сценарий 1. Темпы расширения охвата населения инструментами финтеха и развития инновационных финансов в целом могут снизиться.

Сценарий 2. Традиционные финансовые посредники могут постепенно утратить большую часть своих клиентов, переключившихся на компании, услуги которых лучше удовлетворяют их потребности.

Иные риски связаны с ограничениями возможностей реализации сценария, прежде всего с несоответствием инфраструктуры новым требованиям цифровых финансов, таким как высокая скорость трансакций, отложенные взаимодействия, автоматизированное принятие решений, широкое использование данных, сокращение оборота бумажных носителей для хранения записей о сделках и счетах, участие в сделках посредников и организаций, деятельность которых пока не регламентирована должным образом. Подобные ограничения в свою очередь могут препятствовать информированию потребителей о новых финансовых возможностях и рисках, особенно актуальных для наиболее уязвимых социальных групп, а также для тех, кто не пользовался такими услугами ранее.

Еще один «технический» риск реализации данного сценария состоит в дискриминации заемщиков. Несмотря на то что инструменты финтеха обеспечивают соблюдение принципа беспристрастности в отношении сторон сделки, гарантируют отсутствие подконтрольной кредиторской задолженности, сами автоматические алгоритмы чреваты ошибками, возникающими по вине разработчиков — случайно или преднамеренно (например, в случае умышленной дискриминации миноритарных заемщиков при разработке алгоритма смарт-контракта). Оптимальным поэтому представляется сочетание «ручного» и автоматического режимов принятия решений.

Несовершенство механизмов защиты прав потребителей может выражаться в разглашении личных данных, нарушении конфиденциальности, неэффективности инструментов восстановления нарушенных прав, низком уровне кибербезопасности, цифровой неграмотности. Основным следствием всех этих рисков становится хищение персональных данных, тем более вероятное, чем ниже уровень финансовой и цифровой грамотности потребителей и чем меньше спектр альтернативных цифровых продуктов.

Отдельная группа рисков реализации сценария связана с регулированием деятельности инновационных финансовых компаний, прежде всего с дефицитом опыта в этой сфере. Регуляторы в лице национальных законодательных и контрольных органов настаивают на необходимости разработки международных стандартов управления и надзора за деятельностью компаний финтеха и поставщиков услуг, практика регулирования которой остается весьма ограниченной даже в таких устоявшихся сегментах рынка, как мобильный банкинг. В других сегментах рынка финтеха лишь несколько государств законодательно урегулировали использование криптоактивов и соответствующих услуг, Р2Р-кредитования и алгоритмической торговли.

Аналогичные наработки практически отсутствуют в сферах цифровых технологий в страховании (InsurTech), робоэдвайзинга, кредитования с использованием искусственного интеллекта. Отчасти это обусловлено нехваткой ресурсов для формирования адекватных регуляторных мер. Критическое значение названные ограничения приобретают в сфере управления рисками кибербезопасности, операционными рисками (включая риски третьих лиц), рисками хищения информации, предоставленной заемщиками, в первую очередь юридическими лицами, согласно требованиям к раскрытию информации. Особо уязвимы в данном отношении страны с низким уровнем дохода, вынужденные балансировать между угрозой финансовой стабильности и перспективой утраты возможностей, предоставляемых новыми инструментами финтеха.

С точки зрения международного экономического права отдельного упоминания заслуживает риск регуляторного арбитража (cross-border regulatory arbitrage), позволяющего странам использовать различия в нормативной базе отдельных юрисдикций к своей выгоде. Ключевая особенность новых моделей ведения бизнеса в цифровой экономике состоит в отсутствии необходимости для продавца либо покупателя физически находиться в определенной юрисдикции для проведения сделки, что существенно увеличивает простор для применения различных схем налоговой оптимизации (tax avoidance) и уклонения от уплаты налогов (tax evasion). Цифровые инструменты финтеха расширяют доступ к гибридным трансграничным схемам (hybrid mismatch arrangements), реализуемым гибридными и обратными гибридными организациями (hybrids & reverse hybrids)5 (Гибридные компании (называемые также компаниями с двойной классификацией) — компании, не являющиеся налоговыми резидентами и плательщиками налога на доход корпораций в юрисдикции ведения бизнеса, однако являющиеся налоговыми резидентами и плательщиками налога на доход корпораций в иностранной юрисдикции. Обратные гибриды (компании с обратной классификацией), наоборот, не являются плательщиками налога на прибыль в иностранной юрисдикции, однако в юрисдикции ведения бизнеса рассматриваются как плательщики этого налога. См.: https://www.fatca.hsbc.com, дата обращения 10.05.2020.). Речь идет о таких схемах, как двойное неналогообложение (double non-taxation), двойной вычет налога, вычет процентных расходов в одной стране и невключение соответствующих доходов в налоговую базу в другой стране и т. д.

Сценарий 3. Риски реализации сценария связаны с необходимостью модернизации механизмов управления потоками капитала и усиления макропруденциаль- ных мер. P2P-трансакции с трудом поддаются отслеживанию и ограничению. Увеличение числа каналов для трансграничных потоков капитала может привести к росту спроса на регуляторный арбитраж, усилению негативных последствий контагиозных (инфекционных) рисков, рисков потери ликвидности и эффекта перетока (spillover effect).

Особая проблема — выпуск и обращение цифровых валют, которые в случае широкого распространения способны изменить ключевые факторы поддержки статуса резервной валюты: структуру и характер внешней торговли, а также сетевые эффекты в финансовой сфере (financial network effects). В зависимости от ликвидности новых криптовалют и уровня доверия к ним они могут повлиять на потребности в резервах (буферных товарных запасах и/или ликвидных активах) либо стимулировать возникновение новых резервных валют. В свою очередь это скажется на золотовалютных запасах, выборе режима обменной ставки, размерах и структуре глобальной системы финансовой защиты (global financial safety net, GFSN).

Отмеченные вызовы и риски подводят к необходимости углубления сотрудничества стран для достижения баланса между эффективностью и риском при возникновении и развитии новых форм глобальных финансовых потоков, для минимизации нежелательных конфликтов в международных сделках. Сотрудничество отдельных стран на рынке финтеха способно улучшить взаимодействие между частными игроками и национальными регуляторами, например, для упрощения доступа финтех-компаний к «регуляторным песочницам»6 («Регуляторные песочницы», или площадки, позволяют исследовать инновационные финансовые сервисы и технологии в ходе тестирования либо ограниченного регуляторного эксперимента. На таких площадках компании финтеха, прежде всего стартапы, тестируют инновационные финансовые инструменты и сервисы, предоставляя их потребителям в ограниченном объеме и под контролем регулятора. При этом участники могут быть полностью либо частично освобождены от действующих регуляторных требований. Проекты, реализуемые на регуляторных площадках, относятся преимущественно к сферам применения искусственного интеллекта, биометрических технологий, блокчейна, криптовалют и краудфандинга.) других юрисдикций.

Прежде чем перейти к обзору основных направлений межгосударственного взаимодействия в финансовой сфере между Россией и Республикой Корея, рассмотрим современный уровень развития инновационного финтеха в экономике двух стран.

Россия и Республика Корея: развитие цифровых инструментов финтеха

Цифровое развитие России и Республики Корея

Республике Корея принадлежит наиболее эффективная в Азиатском регионе система развития стартапов, позволяющая стране создавать серьезную конкуренцию Китаю и Индии. Так, в 1999 г. в Корее насчитывалось 2000 стартапов, а к 2018 г. эта цифра достигла 37 тыс. [Kong, 2016].

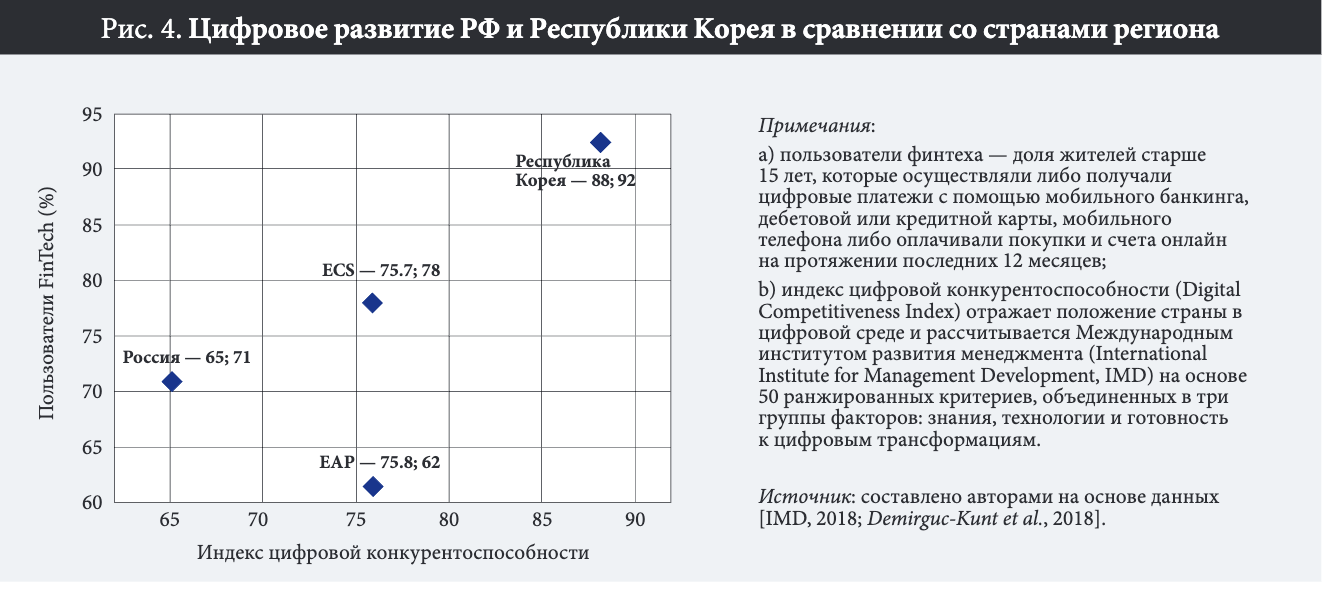

На рис. 4 представлено сравнение охвата населения цифровыми финансовыми услугами в РФ и Республике Корея и общего уровня цифровой конкурентоспособности экономик. Для сравнения с общерегиональными индикаторами представлены агрегированные значения показателей для государств Восточной Азии и Тихоокеанского региона (East Asia & Pacific, ЕАР), к которым, по классификации Всемирного банка, относится Корея, а также для стран Европы и Центральной Азии (Europe & Central Asia, ECS), к кругу которых принадлежит Россия.

Данные, представленные на рис. 4, свидетельствуют о том, что показатели цифрового развития населения

и экономики Республики Корея в целом существенно превышают средние значения по региону. Особенно значителен разрыв в количестве пользователей инструментами финтеха. В России ситуация обратная: значения индекса цифровой конкурентоспособности и охват населения цифровыми финансовыми услугами ниже средних по соответствующему региону. Однако если вернуться к показателю охвата населения (см. рис. 2), то по состоянию на 2018 г. его значение в России составило 82% (третье место в мире после Индии и Китая), а у Кореи — 64% при среднемировом уровне 65% [Ernst & Young, 2019].

Столь существенный разрыв объясняется особенностью методологии подсчета: эксперты Ernst & Young, в отличие от специалистов Всемирного банка, при составлении FinTech Adoption Index использовали только данные наблюдений в Москве и Санкт-Петербурге. Концентрация в крупных городах относится к основным особенностям развития сектора финтеха в России (в сравнении с США и ЕС) наряду с недостаточным регулированием многих его сегментов (например, Рекредитив ания, коллективного инвестирования, операций с криптовалютами). Вместе с тем Россия остается одним из крупнейших поставщиков ІТ-специалистов на мировой рынок финтеха: отечественные программисты эмигрируют в поисках более высокой зарплаты [Deloitte, 2018].

Проблема регулирования актуальна и для Республики Корея, но в ином аспекте: жесткие регуляторные требования к банковскому сектору ограничивают его цифровизацию, а национальный рынок финтеха развивается прежде всего за счет услуг, предоставляемых небанковским сектором. Еще одна важная особенность южнокорейского финтеха состоит в ключевой роли правительства, которое выступило главным пропонентом развития этого сектора в стране [Ihn, 2018]. Соседство с КНДР негативно сказывается на кибербезопасности при операциях на рынке криптовалют — заметная часть сделок сопровождаются кражами. По данным американской компании в сфере кибербезопасности FireEye, всплески хакерских атак из Северной Кореи отмечались начиная с апреля 2017 г. Причиной роста преступлений с криптовалютами эксперты признают экономические санкции США против этой страны [The Economist, 2017].

Экосистема финтеха в России и Республике Корея: инвестиционный и регуляторный аспекты

Развитие финтеха и темпы создания инновационных продуктов и сервисов на этом рынке зависят от формирования и эффективного функционирования соответствующей экосистемы как совокупности взаимосвязанных факторов: доступа к финансированию, регулирования, технологий, спроса и человеческого капитала, которые развиваются параллельно (см., например, [Nicoletti, 2018]). Рассмотрим два элемента экосистемы финтеха, которые имеют ключевое значение как для России, так и для Республики Корея: инвестиции и регулирование.

- Доступ к финансированию

По данным СВ Insights, за 2011-2016 гг. в отечественный рынок финтеха было инвестировано около 75 млн долл., порядка 90% из них пришлось на ведущие российские банки, активно внедряющие инновации в свои бизнес-процессы за счет как собственных разработок, так и поддержки наиболее перспективных стартапов7 (Режим доступа: https://investinrussia.com/data/files/sectors/0_EY-focus-on-fintech-russian-market.pdf, дата обращения 14.03.2020.).

В Республике Корея финансированием компаний финтеха заняты преимущественно крупные корпорации. К примеру, вложения в местные стартапы со стороны таких гигантов, как Samsung и Naver, оцениваются в объеме 500-600 млн долл, в год8 (Режим доступа: https://seoulz.com/korean-startup-ecosystem-and-blockchain-in-korea/, дата обращения 14.03.2020.).

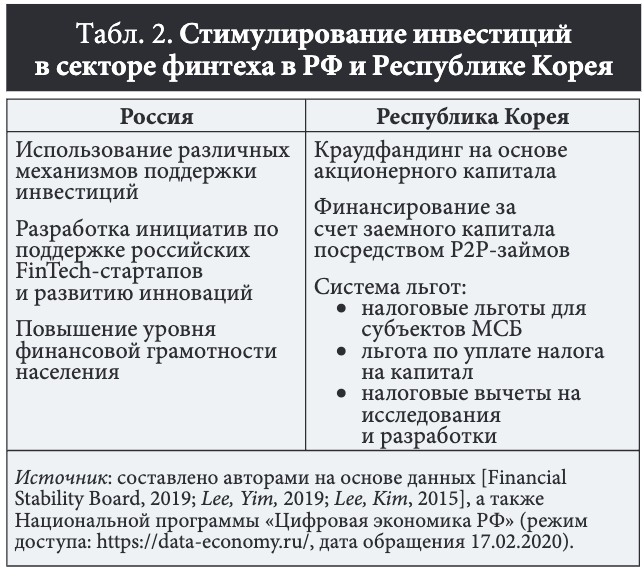

В табл. 2 представлены основные направления стимулирования инвестиций в российском и южнокорейском финтехе.

Альтернативный путь финансирования национального финтеха в Республике Корея — краудфандинг на основе акционерного капитала. Помимо стартапов наращивать капитал подобным способом могут так называемые социальные предприятия (social enterprises) — компании, имеющие лицензию Министерства занятости и труда, деятельность которых направлена на улучшение финансового, общественного благосостояния и экологической обстановки посредством коммерческой деятельности (например, обеспечения занятости инвалидов, взносов в развитие городов и т. д.).

Одним из наиболее популярных источников финансирования с постоянно совершенствуемой системой регулирования (P2P Loan Guidelines) остается заемный капитал (debt financing) в форме P2P-займов. С января 2019 г. действует новая версия P2P Loan Guidelines, устанавливающая пределы заемных средств в диапазоне от 10 до 40 млн корейских вон в год в зависимости от дохода заемщика. Инвестиции в ипотечные кредиты посредством Р2Р-займов (например, проектное финансирование) ограничены 20 млн вон. Для корпоративных или аккредитованных индивидуальных инвесторов подобных лимитов не установлено.

Корейское правительство предоставляет специальные льготы, главным образом в форме налоговых преференций. Для компаний финтеха из числа представителей МСБ, расположенных вне густонаселенных городов страны, предусмотрена 50%-я льгота по налогу на доход корпораций сроком до пяти лет. На эту льготу могут также рассчитывать компании, получившие статус венчурных (к которым относится заметная доля игроков рынка финтеха), без специальных требований к месторасположению. Наряду с этим действуют льготы на исследования и разработки в виде налоговых вычетов по некоторым видам издержек, включая оплату труда и материальные затраты [Financial Stability Board, 2019; Lee, Yim, 2019; Lee, Kim, 2016; Yi, 2019]. Наконец, с середины 2019 г. для глобальных корпораций, предоставляющих цифровые услуги на территории страны, введен 10%-й НДС.

- Регулирование

Основная задача регулятора на рынке финтеха в современных условиях состоит в формировании нормативно-правовых условий, благоприятных для роста инноваций, при одновременном эффективном мониторинге и минимизации рисков на рынке.

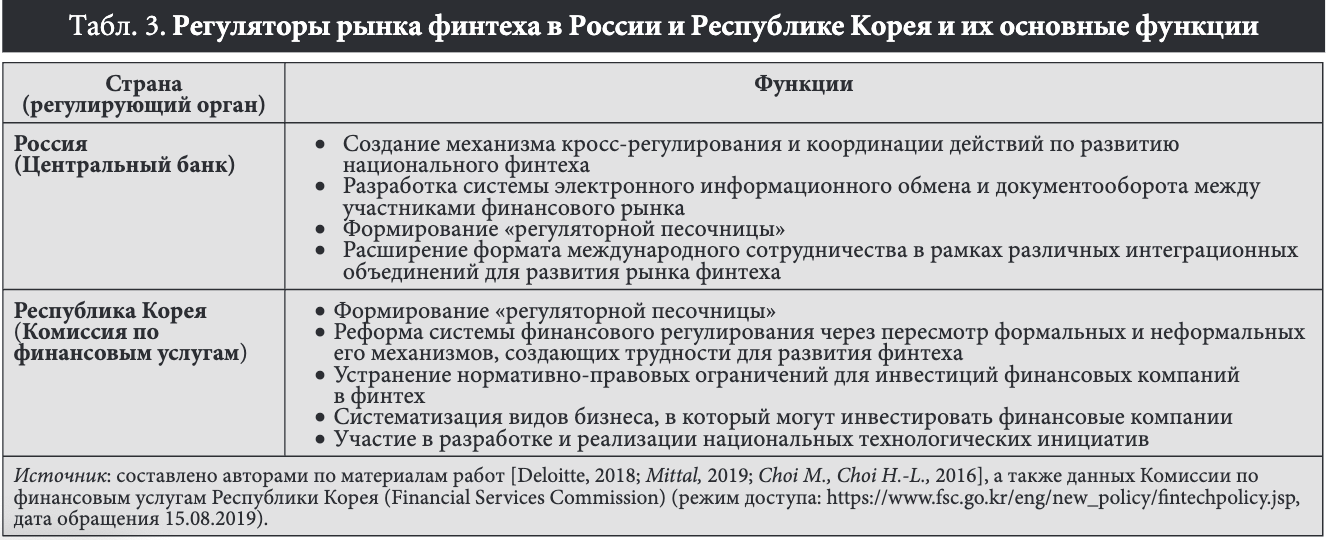

В табл. 3 представлены основные функции регуляторов рынка финтеха в России и Республике Корея.

Серьезные усилия отечественных и южнокорейских регуляторов сосредоточены на создании «регуляторной песочницы» (regulatory sandbox). В России подобная

площадка стартовала в апреле 2018 г., а уже в августе Сбербанк запустил на ней пилотный проект — сервис для кредитных организаций, позволяющий интегрировать платформу по дистанционному управлению счетами корпоративных клиентов с полномочиями на совершение операций от их имени в отделениях банков. Цель такого механизма — сократить издержки потребителей банковских услуг. К настоящему моменту поданы более 30 заявок на участие в регуляторной площадке, преимущественно от кредитных организаций и технологических компаний. Среди направлений выделяются технологии распределенных реестров (distributed ledger technology, DLT), большие данные и машинное обучение, цифровой профиль (идентификация пользователей и сбор данных о физических и юридических лицах из государственных баз). Проекты, связанные с внедрением и развитием криптовалют, не находят поддержки со стороны Банка России в силу отсутствия нормативных требований и принципов регулирования этих операций.

В Республике Корея «регуляторная песочница» была создана в апреле 2019 г., и уже в мае Комиссия по финансовым услугам9 (Центральный правительственный орган Республики Корея, ответственный за финансовую политику, надзор и контроль в этой сфере.) утвердила 18 проектов компаний южнокорейского финтеха. Всего начиная с января 2019 г. были поданы 105 заявок, 19 из них признаны приоритетными. Содержательно принятые в «песочницу» проекты относятся к сфере оказания финансовых услуг с помощью современных технологических платформ и сервисов, включая блокчейн-технологии10 (Подробнее см.: https://www.fsc.go.kr/eng/new_policy/fintechpolicy.jsp, дата обращения 15.08.2019.). По мнению экспертов, основные вызовы, встающие перед южнокорейским сектором финтеха, лежат в плоскости регулирования. В рамках Программы инновационных платформ правительство проводит реформу, направленную на дерегулирование технологического развития [Ким, Чой, 2019].

Заключение

Современную ситуацию можно охарактеризовать как период развития Финтеха 4.0 (по аналогии с Индустрией 4.0), в котором стартапы и технологические компании предоставляют услуги экономическим агентам — потребителям и компаниям — напрямую, без традиционных финансовых посредников. Разумеется, сами по себе цифровые технологии не облегчают доступ населения к финансовым услугам. Для этого необходимы развитая платежная система и материальная инфраструктура, эффективное нормативно-правовое регулирование, а также эффективная система защиты прав потребителей. Сокращение издержек при оказании финансовых услуг должно привести к повышению их доступности.

Проведенный нами анализ свидетельствует, что наиболее вероятный среди основных сценариев развития финтеха состоит в дроблении существующего рынка на множество узких сегментов и ниш, из которых в перспективе может сформироваться рынок цифровых финансовых транснациональных корпораций, способных потеснить как небольшие фирмы, так и традиционных гигантов. При этом сценарий завоевания финансового рынка крупными игроками выглядит сегодня хотя и менее вероятным, но более значимым по своим последствиям для глобальных рынков.

Рост охвата населения цифровыми инструментами финтеха станет ключевым результатом реализации некоторых сценариев, определенных на основе изучения современных тенденций развития сектора. Выработка сообразных ответов на вызовы и риски различных траекторий эволюции финтеха на глобальных рынках требует новых моделей взаимодействия стран в сфере регулирования деятельности цифровых финансовых компаний. Проведенный анализ позволил на примере российско-корейских отношений рассмотреть направления межгосударственного сотрудничества в сфере финансов на текущем этапе сегментирования рынка и глобальной цифровой трансформации.

Первое направление касается обмена опытом и лучшими практиками реализации механизма «регуляторной песочницы». Соответствующие усилия позволят снизить регуляторные риски за счет накопления опыта формирования и поддержания благоприятных условий для деятельности инновационных финансовых компаний, предоставления финансовых продуктов и услуг. Актуальным выглядит российский опыт развития инструментов финтеха в банковском секторе. В современной Корее этот сектор проходит этап глубокого дерегулирования.

Другим направлением двустороннего сотрудничества, которое будет способствовать накоплению регуляторной практики, а также развитию инфраструктуры, отвечающей новым требованиям цифровых финансов, служит реализация межгосударственных инвестиционных проектов. Инновационные инструменты финтеха выступают одним из наиболее популярных объектов инвестиций. Особое значение для России и Республики Корея в этом отношении имеет успешное завершение проектов 2018 г. — Соглашения о защите инвестиций и торговле услугами (в части взаимного инвестирования в финтех и страховые инновационные продукты) и сотрудничества в рамках Глобального инфраструктурного фонда (Global Infrastructure Fund), которое предусматривает около 100 млн долл, корейских инвестиций в Россию, направленных на развитие цифровой инфраструктуры в регионах Дальнего Востока.

Цифровая трансформация международных финансовых рынков придает чрезвычайную актуальность сотрудничеству стран в сфере налогообложения компаний финтеха, которое позволит существенно снизить риски регуляторного арбитража. Партнерство в налоговой сфере касается прежде всего реализации так называемого плана BEPS[11], определяющего набор основных изменений в двусторонних договорах в целях избежания двойного налогообложения и адаптации налоговых режимов к новым моделям ведения бизнеса в цифровой экономике. Накопленный опыт взаимодействия России и Республики Корея свидетельствует о целесообразности такой законодательной меры, как внесение поправки в действующую Конвенцию «Об избежании двойного налогообложения в отношении налогов на доходы» в части определения понятия постоянного представительства. Такая мера позволила бы официально признать существенные масштабы присутствия бизнеса на территории двух юрисдикций в условиях цифровой экономики (к которой принадлежат большинство компаний финтеха) и определять компании с двойной и обратной классификацией. Благодаря этому удалось бы четко идентифицировать платежи, которые поступают российским и южнокорейским инвесторам-нерезидентам, и нейтрализовать гибридные трансграничные схемы.

В целом можно констатировать заметные лакуны в международном регулировании финансовой сферы, которые порождают стремление использовать правовую асимметрию и юридические лазейки к выгоде одной из сторон. Подобная ситуация сама по себе представляет серьезный вызов, способный подорвать международное экономическое сотрудничество и устойчивое развитие глобальных финансовых рынков. Гармонизация законодательства отдельных стран в вопросах цифрового развития будет способствовать обеспечению единых для всех правил игры и эффективному распространению инновационных инструментов финтеха в глобальном масштабе.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00785 «Цифровые финансовые технологии как фактор развития страхового рынка в РФ».

Библиография

Ким С.С., Чой Ю.С. (2019) Программа инновационных платформ как новый драйвер экономического роста Южной Кореи // Форсайт. Т. 13. № 3. С. 13-22. DOI: 10.17323/2500-2597.2019.3.13.22.

Лавриненко А., Шматко Н. (2019) Компетенции XXI века в финансовом секторе: перспективы радикальной трансформации профессий // Форсайт. Т. 13. № 2. С. 42-51. DOI: 10.17323/2500- 2597.2019.2.42.51.

Alcamo J. (2001) Scenarios as tools for international environmental assessments. Experts’ corner report. Copenhagen: European Environment Agency.

Ascencio L. (ed.) (2017) Trade and Competition in the Era of the Digital Economy. Economic and Technical Cooperation. Report for the VII Annual Meeting of the Working Group on Trade and Competition of Latin American and the Caribbean (WGTC), San Salvador, El Salvador, 12-13 October 2017. SP/VIIRAGTCCALC/DT 2-17. San Salvador: Sistema Economico Latinoamericano у del Caribe. Режим доступа: http://www.sela.org/media/3205125/vii-ragtccalc-if-n-l-17-ingles.pdf, дата обращения 27.02.2020.

Banga R., Kozul-Wright R. (2018) South-South Digital Cooperation for Industrialization: A Regional Integration Agenda (UNCTAD/GDS/ ECIDC/2018/1). Geneva: UNCTAD.

Banga R., Singh P.J. (2019) BRICS Digital Cooperation for Industrialization. Working Paper 4/2019. Geneva: UNCTAD, University of Johannesburg.

Börjeson L., Ho)era M., Dreborg К.-H., Ekvall T, Finnveden G. (2006) Scenario types and techniques: Towards a user’s guide // Futures. Vol. 38. № 7. P. 723-739.

Burton N., Bach N., Calvin P., Meissner D., Sarpong D. (2019) Understanding cross border innovation activities: The linkages between innovation modes, product architecture and firm boundaries // Journal of Business Research (online, in press). Режим доступа: https:// doi.org/10.1016/j.jbusres.2019.05.025, дата обращения 27.03.2020.

Cambridge Center for Alternative Finance (2018) Future of Finance is Emerging: New Hubs, New Landscapes. Global Fintech Hub Report. Cambridge (UK): University of Cambridge.

Choi M., Choi H.-L. (2016) Building a National System of Technology Foresight in Korea // Deploying Foresight for Policy and Strategy Makers: Creating Opportunities Through Public Policies and Corporate Strategies in Science, Technology and Innovation / Eds. L. Gokhberg, D. Meissner, A. Sokolov. Heidelberg, New York, Dordrecht, London: Springer. P. 227-244.

Deloitte (2018) Private FinTech as a Tool for Sustainable Business Development in Russia and Kazakhstan. FinTech Market Trends. Moscow: Deloitte CIS Research Center.

Demirguc-Kunt A., Klapper L., Singer D., Ansar S., Hess J.R. (2018) The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. Washington, D.C.: World Bank Group.

Ernst & Young (2019) Global FinTech Adoption Index 2019 / Ed. G. Hwa. London: Ernst & Young.

Eurofound (2003) Handbook of Knowledge Society Foresight. Dublin (Ireland): European Foundation for the Improvement of Living and Working Conditions. Режим доступа: http://www.eurofound.eu.int, дата обращения 25.01.2020.

Financial Stability Board (2019) FinTech and market structure in financial services: Market developments and potential financial stability implications. Basel (Switzerland): Financial Stability Board. Режим доступа: https://www.fsb.org/wp-content/uploads/P140219.pdf, дата обращения 27.03.2020.

Greeuw S., van Asselt M., Grosskurth J., Storms C., Rijkens-Klomp N., Rothman D., Rotmans J. (2000) Cloudy Crystal Balls: An Assessment of Recent European and Global Scenario Studies and Models. Copenhagen: European Environment Agency.

Grimm S., Hörig M., Wolf T. (2018) Digital Transformation: Higher Education and Research for Sustainable Development. Bonn: DAAD, DIE.

Heikura М. (2018) Digital transformation challenges and possible solutions through international cooperation // Impact of Digitalisation on the Transformation of Tax Administrations / Eds. M.S. Pinta, A. Kovago, M. Crawford. Budapest: Intra-European Organisation of Tax Administrations (IOTA). P. 10-13.

Heimerl V., Raza W. (2018) Digitalization and development cooperation: An assessment of the debate and its implications for policy. Vienna: Austrian Foundation for Development Research (ÖFSE).

Ihn J. (2018) The Future of Finte ch in South Korea. Режим доступа: https://medium.com/qara/the-future-of-fintech-in-south-korea- 37a0al315742, дата обращения 15.08.2019.

IMD (2018) IMD World Digital Competitiveness Ranking 2018 / Eds. A. Bris, C. Cabolis. Lausanne: IMD World Competitiveness Center. IMF, World Bank (2018) The Bali FinTech Agenda. Washington, D.C.: International Monetary Fund (IMF), World Bank Group.

IMF (2019) Fintech: The Experience So Far. IMF Policy Paper, June 2019. Washington, D.C.: International Monetary Fund. Режим доступа: https://www.imf.org/---/media/Files/Publications/PP/2019/PPEA2019024.ashx, дата обращения 15.04.2020.

Jäger J., Rothman D., Anastasi C., Kartha S., van Notten P. (2007) Scenario development and analysis. Module 6. A training manual on integrated environmental assessment and reporting. Nairobi (Kenya): UNEP.

Kong A. (2016) The State of FinTech in South Korea. Режим доступа: https://yostartups.com/the-state-of-fintech-in-south-korea/, дата обращения 15.08.2019.

Kosow Н., Gaßner R. (2008) Methods of Future and Scenario Analysis. Overview, Assessment, and Selection Criteria. Bonn: Deutsches Institut für Entwicklungspolitik.

Lee J.M., Yim S. (2019) Korea: FinTech 2019. FinTech Laws and Regulation. The International Comparative Legal Guides (ICLG). Режим доступа: https://iclg.com/practice-areas/fintech-laws-and-regulations/korea, дата обращения 15.08.2019.

Lee Т.-H., Kim H.-W. (2015) An Exploratory Study on Fintech Industry in Korea: Crowdfunding Case // Open Journal of Applied Sciences. Vol. 6. № 11. P. 771-782.

Lundquist K., Trippl M. (2011) Distance, Proximity and Types of Cross-Border Innovation Systems: A Conceptual Analysis // Regional Studies. Vol. 47. № 3. P. 450-460. DOI: 10.1080/00343404.2011.560933

Makkonen T, Widenfeld A., Williams A. (2017) Cross-Border Regional Innovation System Integration: An Analytical Framework // Tijdschrift voor Economische en Sociale Geografie. Vol. 108. P. 805-820. DOI: 10.1111/tesg. 12223.

Meissner D., Roud V, Cervantes M. (2013) Innovation Policy or Policy for Innovation? // Search of the Optimal Solution for Policy Approach and Organization / Eds. D. Meissner, L. Gokhberg, A. Sokolov. Heidelberg, New York, Dordrecht, London: Springer. P. 247-255.

MentionA.-L. (2019) The Future ofFintech//Research-Technology Management Vol. 62. №4. P. 59-63. DOI: 10.1080/08956308.2019.1613123.

Mietzner D., Reger G. (2005) Advantages and disadvantages of scenario approaches for strategic foresight // International Journal Technology Intelligence and Planning. Vol. 1. № 2. P. 220-239.

Miles I. (2016) The Future of Services // Deploying Foresight for Policy and Strategy Makers: Creating Opportunities Through Public Policies and Corporate Strategies in Science, Technology and Innovation / Eds. L. Gokhberg, D. Meissner, A. Sokolov. Heidelberg, New York, Dordrecht, London: Springer. P. 227-244.

Mittal V. (2019) South Korea FinTech Landscape. Режим доступа: https://www.researchgate.net/publication/330701592_South_Korea_ FinTech_Landscape, дата обращения 15.08.2019.

Netscribes (2019) GlobalFintechMarket(2018-2023).Mumbai (India):NetscribesPvtLtd. Режим доступа: https://www.marketresearchhub.com/report/global-fintech-market-2018-2023-report.html, дата обращения 14.03.2020.

Nicoletti В. (2017) The Future of FinTech. Integrating Finance and Technology in Financial Services. London: Palgrave Macmillan.

OECD (2013) Regions and Innovation: Collaborating across Borders. Paris: OECD. Режим доступа: http://dx.doi.org/10.1787/9789264205307-en, дата обращения 15.08.2019.

Patino J.A., Ro)a E.E, Agudelo M. (2018) Regional digital market. Strategic aspects. Santiago (Chile): Economic Commission for Latin America and the Caribbean.

Sokolov A., Veselitskaya N., Carabias V, Yildirim O. (2019) Scenario-based identification of key factors for smart cities development policies // Technological Forecasting and Social Change. Vol. 148. Art. 119729. Режим доступа: https://doi.Org/10.1016/j.techfore.2019.119729, дата обращения 14.03.2020.

Sparrow О. (2000) Making use of scenarios — From the vague to the concrete // Scenario 8r Strategy Planning. Vol. 2. № 5. P. 18-21.

The Economist (2017) Fintech strategies diverge over cryptocurrency regulation. Режим доступа: http://country.eiu.com/article.aspxTarticleid=15459907388rCountry=South%20Korea8rtopic=Economy8roid=13061199148raid=l, дата обращения 15.08.2019.

van Notten Ph. (2006) Scenario development: A typology of approaches // Think Scenarios, Rethink Education. Paris: OECD. P. 69-84. van Notten Ph., Rotmans J., van Asselt M., Rothman D. (2003) An updated scenario typology: An attempt at synthesis // Futures. Vol. 35.

Wodak J., Neale T. (2015) A critical review of the application of environmental scenario exercises// Futures. Vol. 73. P. 176-186.

Xiang W.-N., Clarke K.C. (2003) The Use of Scenarios in Land-Use // Environment and Planning B: Urban Analytics and City Science. Vol. 30. № 6. P. 885-909. Режим доступа: https://doi.org/10.1068%2Fb2945, дата обращения 15.08.2019.

Yi Н. (2017) SME Financing 8r Fintech in Korea. Busan, Korea: Korea Technology Finance Corporation.

Yoon D. (2019) R8rD Innovation Strategy for International Cooperation of Science and Technology in Asia // Dynamic Perspectives on Globalization and Sustainable Business in Asia / Ed. P. Ordonez de Pablos. Hershey, PA: IGI Global. P. 1-11. DOI: 10.4018/978-1-5225- 7095-0.

Zhang M. (2018) China’s Digitalization and Its Implications for China-South Korea Economic Cooperation. KIEP Research Paper 18-31. Korea Institute for International Economic Policy (KIEP). Режим доступа: http://dx.doi.org/10.2139/ssrn.3299410, дата обращения 15.08.2019.

Related Articles

Степан Земцов

Вера Баринова

Роза Семёнова

Патрусова Алена Михайловна

Эскиндаров М. А.

Абрамова М. А.

Масленников В. В.

Амосова Н. А.

et al.

Басаев З. В.

Перелет Р. А.